Dziękuję!

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.

Formularz został pomyślnie przesłany.

Więcej informacji można znaleźć w skrzynce pocztowej.

AI wykorzystuje się w sektorze bankowości od jakiegoś czasu — banki były jednymi z pierwszych podmiotów, które zaczęły stosować tę technologię. Wtedy jej głównym zadaniem była identyfikacja wzorów w danych historycznych, by zrozumieć, dlaczego dochodziło do określonych zdarzeń, lub przewidywanie, co stanie się w przyszłości. Jednak, gdy ilość danych gwałtownie zaczęła rosnąć, klienci zaczęli wymagać spersonalizowanych usług, a zagrożenia dla cyberbezpieczeństwa stały się coraz bardziej zaawansowane, wnioski w czasie rzeczywistym stały się kluczowe. W tamtym momencie banki zdały sobie sprawę, że potrzebują potężniejszych narzędzi, by zapewnić sobie konkurencyjność.

Odpowiedzią była generatywna sztuczna inteligencja (GenAI). Głębokie sieci neuronowe i duże modele językowe umożliwiają jej niezależne tworzenie cennych treści i generowanie danych syntetycznych, które pochodzą z realnych zestawów danych. Okazało się, że jest to rewolucja, która umożliwiła zwiększenie produktywności, usprawniła wykrywanie oszustw, obsługę klientów i przyspieszyła procesy decyzyjne.

Nie możesz przekonać się do generatywnej sztucznej inteligencji? Dowiedz się, w jaki sposób odmienia ona sektor bankowy i dlaczego warto skorzystać z tej technologii!

potencjalna ilość rocznych oszczędności, które może przynieść GenAI w sektorze bankowym

prognozowany wzrost wydatków na GenAI w sektorze bankowym do roku 2030

Wstępnie przeszkolone transformatory generatywne to potężne modele językowe wytrenowane na ogromnej ilości danych, stworzone, by rozumieć i generować tekst podobny do ludzkiego z imponującą dokładnością. W sektorze bankowym, mogą one stanowić fundament chatbotów dla obsługi klienta, usprawniać generowanie raportów finansowych i oferować interfejsy w języku naturalnym dla prostych zadań, takich jak sprawdzenie salda, czy realizacja przelewów.

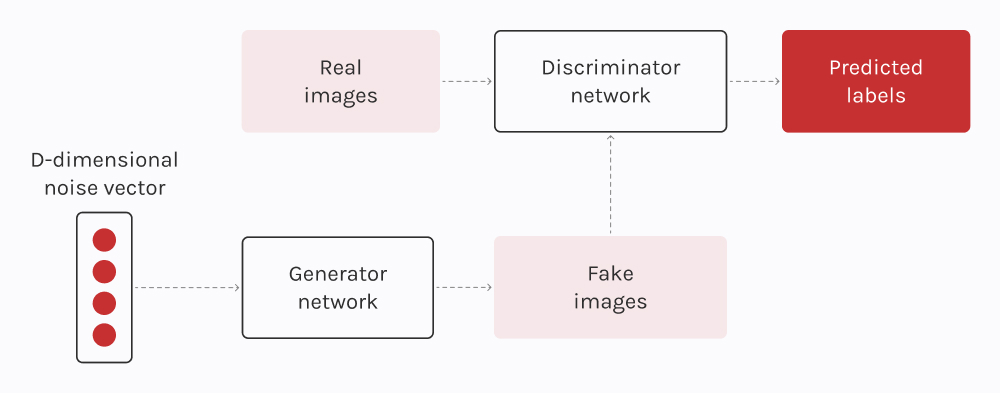

Generatywne sieci przeciwstawne wykorzystują dwie sieci neuronowe — generator i dyskryminator — które działają do siebie przeciwstawnie, by tworzyć wysokiej jakości dane syntetyczne, które ściśle odwzorowują realne dane. W sektorze bankowym, GAN można wykorzystywać do trenowania modeli do wykrywania oszustw, symulowania realistycznych scenariuszy finansowych względem skrajnych warunków i tworzenia syntetycznych tożsamości do testowania systemów przeciwdziałających oszustwom.

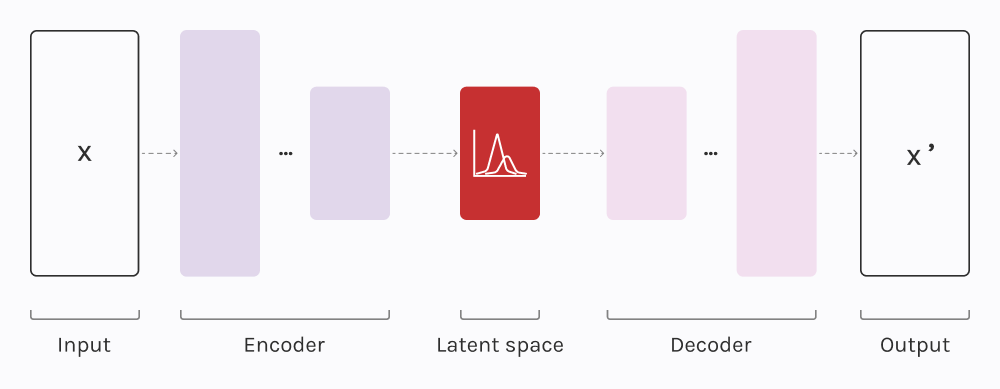

Autoenkodery wariacyjne kompresują dane do przestrzeni ukrytej, a następnie odtwarzają je w pierwotnej formie. W sektorze bankowym, VAE mogą pomóc w wykrywaniu podejrzanych transakcji poprzez porównywanie odtworzonych danych z prawdziwymi danymi, by wykrywać oszustwa, tworzenie nowych profili klienta, by dokładniej targetować różne segmenty oraz wspierać modele oceny ryzyka kredytowego poprzez generowanie dodatkowych danych, by usprawniać prognozy.

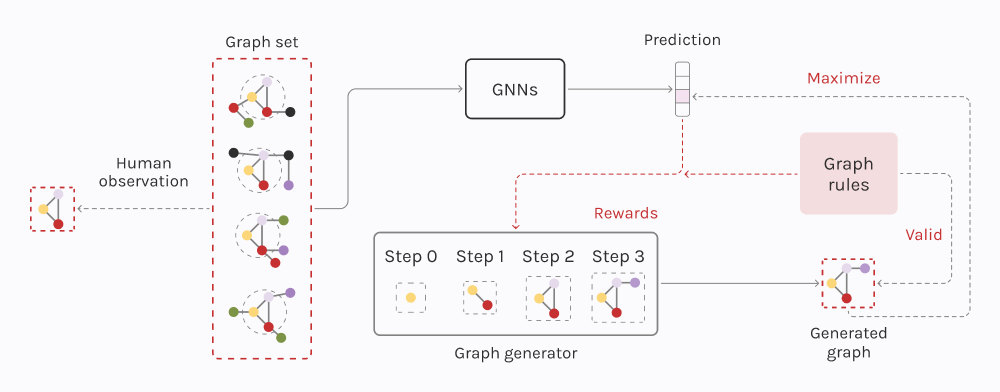

Grafowe sieci neuronowe tworzy się z myślą o przetwarzaniu i analizie danych w formie grafów. Analizują one sposób interakcji różnych komponentów i mogą tworzyć nowe struktury grafowe w danej sieci. W sektorze bankowym, grafowe sieci neuronowe wykorzystuje się do analizowania i generowania sieci transakcji, by wykrywać oszustwa lub pranie pieniędzy, mapowania relacji klienta oraz optymalizacji sieci łańcucha dostaw.

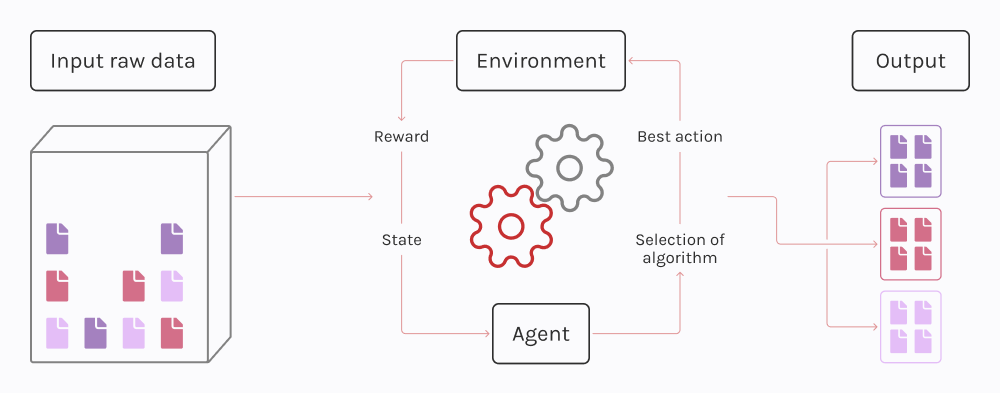

Modele RL uczą się podejmowania decyzji poprzez wchodzenie w interakcje ze środowiskiem dla maksymalizacji skumulowanych korzyści. Wraz z komponentami generatywnymi, RL można wykorzystywać w bankowości do tworzenia adaptacyjnych strategii tradingowych, optymalizacji portfeli inwestycyjnych i usprawniania zarządzania ryzykiem kredytowym poprzez generowanie modeli zachowań kredytobiorców.

GenAI nie jest kolejną zwykłą technologią dla banków — ma ona kompletnie zrewolucjonizować sposób ich operacji, a nawet zrodzić nowe modele biznesowe. Banki korzystają już z tego rozwiązania w wielu obszarach, a niedługo niemal każdy z nich zaobserwuje jej wpływ na ten sektor.

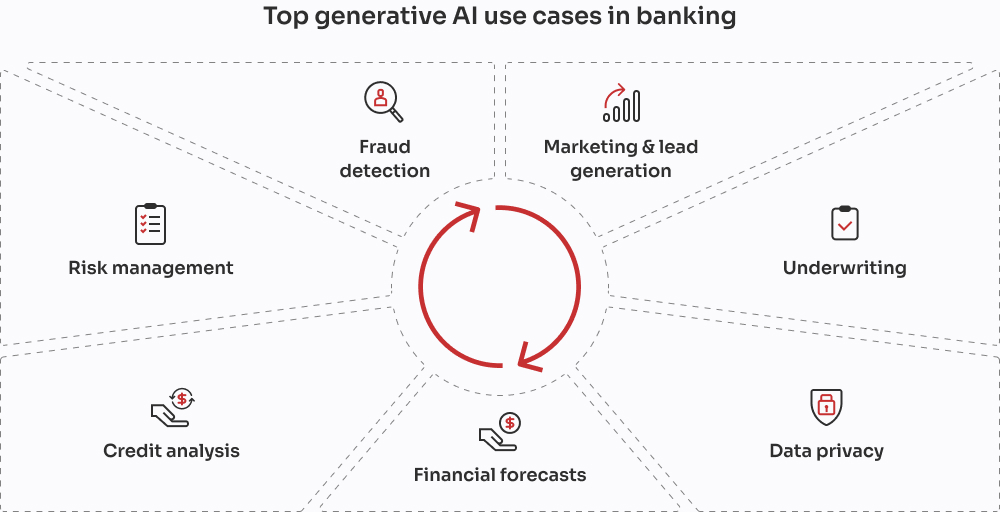

Generatywna sztuczna inteligencja w bankowości kompletnie odmienia obsługę klienta. Oferuje ona chatboty oparte na AI, które zapewniają interakcje zbliżone do ludzkich, oferują całodobową pomoc, 7 dni w tygodniu i dostarczają spersonalizowane rekomendacje oraz pomoc w czasie rzeczywistym — czyli wszystko to, czego oczekują klienci w dzisiejszych czasach.

Duże banki wykorzystują już tę okazję. Fargo – asystent wirtualny autorstwa Wells Fargo, wykorzystuje PaLM 2 od Google do przetwarzania codziennych zapytań w sferze bankowości. Airwallex przyspiesza procesy KYC i wdrażania dzięki asystentowi GenAI. Z kolei asystent GPT-4 autorstwa Morgan Stanley pomaga doradcom finansowym w szybkim odnajdywaniu odpowiedzi i dostarczaniu spersonalizowanych analiz.

Modele generatywnej sztucznej inteligencji, takie jak GAN symulują oszukańcze transakcje, by pomóc bankom w usprawnianiu ich systemów wykrywania oszustw i zarządzania ryzykiem.

Przykładowo, Payment Outlier Detection autorstwa Citi wykorzystuje zaawansowane statystyczne uczenie maszynowe do aktywnego identyfikowania podejrzanych płatności. Deutsche Bank, we współpracy z NVIDIA, testuje duże modele językowe o nazwie Finformers, by dostarczać wczesne powiadomienia o zagrożeniach i przyspieszać proces odzysku danych. Z kolei HSBC rozpoczęło współpracę z Google Cloud, by opracować AML AI, które jest autonomicznym rozwiązaniem wytrenowanym na danych klientów, by przeciwdziałać praniu pieniędzy.

Zdolność generatywnej sztucznej inteligencji do przetwarzania ogromnej ilości danych sprawia, że jest ona świetnym narzędziem dla prognozowania finansowego. Banki uwielbiają ten aspekt, ponieważ dokładne prognozy na dynamicznym rynku są kluczem do podejmowania trafnych decyzji.

Weźmy na przykład JPMorgan Chase — wykorzystują oni uczenie głębokie i uczenie przez wzmacnianie, by identyfikować trendy na rynku oraz udoskonalać ich strategie tradingowe. Goldman Sachs korzysta z Kensho, platformy AI, która analizuje dokumenty finansowe przy użyciu sieci neuronowych i przetwarzania języka naturalnego, co pozwala na dokładniejsze prognozowanie cen aktywów.

Narzędzia GenAI znacząco przyspieszają przetwarzanie dokumentów w bankowości: są one w stanie w prosty sposób identyfikować wzory, znacznie szybciej przeprowadzać ekstrakcję danych i popełniają o wiele mniej błędów. Co więcej, stają się one mądrzejsze wraz z upływem czasu.

Świetnym tego przykładu jest COiN (Contract Intelligence) autorstwa JPMorgan Chase — platforma AI, która jest w stanie przetworzyć tysiące dokumentów w ciągu sekund. Wykorzystuje ona przetwarzanie języka naturalnego, by zrozumieć żargon prawniczy, oznaczając ryzyka, takie jak brak zgodności z przepisami prawnymi oraz ukryte, podejrzane terminy w umowach. Zmniejsza to liczbę błędów i ilość pracy wykonywanej ręcznie, co zwalnia zasoby oraz pomaga uniknąć kosztownych sporów prawnych.

Jedną z najlepszych rzeczy w generatywnej sztucznej inteligencji jest jej samodzielność, co czyni ją niezwykle użytecznym narzędziem podczas śledztw. Potrafi ona przeszukiwać dane, identyfikować wzory, a nawet sugerować lub podejmować działanie, co świetnie sprawdza się w skomplikowanych sytuacjach, takich jak przestępstwa finansowe.

Weźmy jako przykład wykorzystanie Darktrace przez Barclays — ta sztuczna inteligencja identyfikuje sposób, w jaki oszustom udało się popełnić przestępstwo i ukazuje zespołom ds. bezpieczeństwa, co dokładnie poszło nie tak, które systemy były celem oraz w jaki sposób zwiększyć ich ochronę. Co więcej, jeśli oszustwo dokonuje się w czasie rzeczywistym, może ona podjąć działanie, by zablokować podejrzane transakcje lub zablokować konta, a wszystko to bez zaburzania regularnych operacji biznesowych.

GenAI pomaga bankom w tworzeniu spersonalizowanych produktów finansowych, usprawnianiu funkcji, a nawet wykrywaniu zagrożeń, jeszcze zanim one wystąpią. Wszystko to przy zachowaniu elastyczności na zmiany rynkowe.

Dobrym przykładem jest Standard Chartered, która wykorzystuje platformy, takie jak Peltarion i AWS AI, by analizować dane rynkowe oraz zachowania klientów. Pomaga im to w przewidywaniu trendów i tworzeniu spersonalizowanych produktów, takich jak inwestycje nastawione na ESG oraz spersonalizowane rozwiązania bankowe przy jednoczesnej symulacji skuteczności produktu.

W odróżnieniu od tradycyjnych metod oceny zdolności kredytowej, generatywna sztuczna inteligencja stosuje bardziej kompleksowe podejście poprzez uwzględnianie czynników, które wykraczają poza historię kredytową. Analizuje ona także nawyki zakupowe, wydarzenia życiowe i zmiany rynkowe, by oferować dokładniejszą oraz sprawiedliwszą ocenę zdolności kredytowej klienta.

Przykładowo, JPMorgan Chase i Wells Fargo korzystają z FICO Falcon Platform, która wykorzystuje możliwości GenAI. Przeprowadza ona symulacje różnych scenariuszy, takich jak sposób, w jaki klient może zareagować na utratę pracy lub źródła dochodów, co pomaga bankom lepiej zrozumieć zdolność klienta do spłaty zobowiązań i tworzyć dokładniejszą ocenę zdolności kredytowej.

GenAI pomaga bankom odkrywać ukryte możliwości inwestycyjne i usprawniać podejmowanie trudnych decyzji, co zapewnia konkurencyjność dzięki odpowiednim, terminowym strategiom, nawet na niestabilnych rynkach.

Platforma LOXM autorstwa JPMorgan wykorzystuje modele generatywnej sztucznej inteligencji do analizy danych rynkowych, generowania spersonalizowanych rekomendacji tradingowych i symulowania różnych scenariuszy tradingowych. Morgan Stanley korzysta z platformy Next Best Action, która używa GenAI do generowania porad dla doradców inwestycyjnych dla celów finansowych i tolerancji ryzyka każdego indywidualnego klienta.

Generatywna sztuczna inteligencja w bankowości kompletnie odmienia obsługę klienta. Oferuje ona chatboty oparte na AI, które zapewniają interakcje zbliżone do ludzkich, oferują całodobową pomoc, 7 dni w tygodniu i dostarczają spersonalizowane rekomendacje oraz pomoc w czasie rzeczywistym — czyli wszystko to, czego oczekują klienci w dzisiejszych czasach. Duże banki wykorzystują już tę okazję. Fargo – asystent wirtualny autorstwa Wells Fargo, wykorzystuje PaLM 2 od Google do przetwarzania codziennych zapytań w sferze bankowości. Airwallex przyspiesza procesy KYC i wdrażania dzięki asystentowi GenAI. Z kolei asystent GPT-4 autorstwa Morgan Stanley pomaga doradcom finansowym w szybkim odnajdywaniu odpowiedzi i dostarczaniu spersonalizowanych analiz.

Modele generatywnej sztucznej inteligencji, takie jak GAN symulują oszukańcze transakcje, by pomóc bankom w usprawnianiu ich systemów wykrywania oszustw i zarządzania ryzykiem. Przykładowo, Payment Outlier Detection autorstwa Citi wykorzystuje zaawansowane statystyczne uczenie maszynowe do aktywnego identyfikowania podejrzanych płatności. Deutsche Bank, we współpracy z NVIDIA, testuje duże modele językowe o nazwie Finformers, by dostarczać wczesne powiadomienia o zagrożeniach i przyspieszać proces odzysku danych. Z kolei HSBC rozpoczęło współpracę z Google Cloud, by opracować AML AI, które jest autonomicznym rozwiązaniem wytrenowanym na danych klientów, by przeciwdziałać praniu pieniędzy.

Zdolność generatywnej sztucznej inteligencji do przetwarzania ogromnej ilości danych sprawia, że jest ona świetnym narzędziem dla prognozowania finansowego. Banki uwielbiają ten aspekt, ponieważ dokładne prognozy na dynamicznym rynku są kluczem do podejmowania trafnych decyzji. Weźmy na przykład JPMorgan Chase — wykorzystują oni uczenie głębokie i uczenie przez wzmacnianie, by identyfikować trendy na rynku oraz udoskonalać ich strategie tradingowe. Goldman Sachs korzysta z Kensho, platformy AI, która analizuje dokumenty finansowe przy użyciu sieci neuronowych i przetwarzania języka naturalnego, co pozwala na dokładniejsze prognozowanie cen aktywów.

Narzędzia GenAI znacząco przyspieszają przetwarzanie dokumentów w bankowości: są one w stanie w prosty sposób identyfikować wzory, znacznie szybciej przeprowadzać ekstrakcję danych i popełniają o wiele mniej błędów. Co więcej, stają się one mądrzejsze wraz z upływem czasu. Świetnym tego przykładu jest COiN (Contract Intelligence) autorstwa JPMorgan Chase — platforma AI, która jest w stanie przetworzyć tysiące dokumentów w ciągu sekund. Wykorzystuje ona przetwarzanie języka naturalnego, by zrozumieć żargon prawniczy, oznaczając ryzyka, takie jak brak zgodności z przepisami prawnymi oraz ukryte, podejrzane terminy w umowach. Zmniejsza to liczbę błędów i ilość pracy wykonywanej ręcznie, co zwalnia zasoby oraz pomaga uniknąć kosztownych sporów prawnych.

Jedną z najlepszych rzeczy w generatywnej sztucznej inteligencji jest jej samodzielność, co czyni ją niezwykle użytecznym narzędziem podczas śledztw. Potrafi ona przeszukiwać dane, identyfikować wzory, a nawet sugerować lub podejmować działanie, co świetnie sprawdza się w skomplikowanych sytuacjach, takich jak przestępstwa finansowe. Weźmy jako przykład wykorzystanie Darktrace przez Barclays — ta sztuczna inteligencja identyfikuje sposób, w jaki oszustom udało się popełnić przestępstwo i ukazuje zespołom ds. bezpieczeństwa, co dokładnie poszło nie tak, które systemy były celem oraz w jaki sposób zwiększyć ich ochronę. Co więcej, jeśli oszustwo dokonuje się w czasie rzeczywistym, może ona podjąć działanie, by zablokować podejrzane transakcje lub zablokować konta, a wszystko to bez zaburzania regularnych operacji biznesowych.

GenAI pomaga bankom w tworzeniu spersonalizowanych produktów finansowych, usprawnianiu funkcji, a nawet wykrywaniu zagrożeń, jeszcze zanim one wystąpią. Wszystko to przy zachowaniu elastyczności na zmiany rynkowe. Dobrym przykładem jest Standard Chartered, która wykorzystuje platformy, takie jak Peltarion i AWS AI, by analizować dane rynkowe oraz zachowania klientów. Pomaga im to w przewidywaniu trendów i tworzeniu spersonalizowanych produktów, takich jak inwestycje nastawione na ESG oraz spersonalizowane rozwiązania bankowe przy jednoczesnej symulacji skuteczności produktu.

W odróżnieniu od tradycyjnych metod oceny zdolności kredytowej, generatywna sztuczna inteligencja stosuje bardziej kompleksowe podejście poprzez uwzględnianie czynników, które wykraczają poza historię kredytową. Analizuje ona także nawyki zakupowe, wydarzenia życiowe i zmiany rynkowe, by oferować dokładniejszą oraz sprawiedliwszą ocenę zdolności kredytowej klienta. Przykładowo, JPMorgan Chase i Wells Fargo korzystają z FICO Falcon Platform, która wykorzystuje możliwości GenAI. Przeprowadza ona symulacje różnych scenariuszy, takich jak sposób, w jaki klient może zareagować na utratę pracy lub źródła dochodów, co pomaga bankom lepiej zrozumieć zdolność klienta do spłaty zobowiązań i tworzyć dokładniejszą ocenę zdolności kredytowej.

GenAI pomaga bankom odkrywać ukryte możliwości inwestycyjne i usprawniać podejmowanie trudnych decyzji, co zapewnia konkurencyjność dzięki odpowiednim, terminowym strategiom, nawet na niestabilnych rynkach. Platforma LOXM autorstwa JPMorgan wykorzystuje modele generatywnej sztucznej inteligencji do analizy danych rynkowych, generowania spersonalizowanych rekomendacji tradingowych i symulowania różnych scenariuszy tradingowych. Morgan Stanley korzysta z platformy Next Best Action, która używa GenAI do generowania porad dla doradców inwestycyjnych dla celów finansowych i tolerancji ryzyka każdego indywidualnego klienta.

Integracja generatywnej sztucznej inteligencji w sektorze bankowym przeprowadza absolutną rewolucję. Pytaniem dla banków nie jest już, czy AI wpłynie na ich sektor, tylko w jaki sposób to zrobi. Największe firmy z tego sektora już wykorzystują GenAI, a pierwsze rezultaty są wręcz niesamowite.

Siarhei Sukhadolski

Ekspert ds. FinTech w Innowise

Zdolność generatywnej sztucznej inteligencji do zarządzania ogromną ilością danych, automatyzacji procesów i generowania cennych wniosków zapewnia bankom ogromne korzyści, które pomagają w usprawnieniu ich operacji oraz gwarantują zachowanie konkurencyjności.

GenAI upraszcza operacje poprzez automatyzację zadań, takich jak analiza danych, generowanie raportów i przetwarzanie dokumentów. Zwiększa to efektywność banku i usprawnia ocenę ryzyka kredytowego oraz wykrywanie oszustw.

GenAI może dokładniej identyfikować potencjalne zagrożenia na wczesnych etapach, co zapewnia bankom możliwość podjęcia stosownych kroków i zminimalizowanie strat. Banki wykorzystują predykcyjne analizy, by chronić aktywa i wykorzystywać sytuacje, które występują na rynku.

GenAI automatyzuje zadania, takie jak ocena ryzyka, kontrola zgodności z przepisami prawnymi i przetwarzanie zapytań klientów, co przekłada się na mniejsze wydatki na zatrudnienie personelu oraz płynniejsze operacje. Wykorzystuje ona także analitykę predykcyjną, by pomagać bankom alokować ich zasoby i zmniejszać ryzyko inwestycyjne.

Narzędzia GenAI pomagają w strategicznym podejmowaniu decyzji poprzez analizę trendów rynkowych i danych finansowych oraz testowanie różnych scenariuszy rynkowych. Proponują one i oceniają nowe strategie tradingowe, by pomóc bankom w identyfikacji opłacalnych możliwości i minimalizowaniu strat.

Generatywna sztuczna inteligencja umożliwia bankom błyskawiczne projektowanie i testowanie nowych produktów. Technologia ta wspiera szybkie tworzenie prototypów i wdrażanie innowacji. Co więcej, GenAI uczy się na podstawie opinii użytkowników i trendów rynkowych, by udoskonalać operacje banków oraz ich produkty.

W miarę rozwoju banków, zadania wykonywane ręcznie i zatrudnianie większej ilości pracowników mogą generować ogromne koszty. Jednak generatywna sztuczna inteligencja umożliwia bankom skalowalność i zarządzanie większą ilością pracy, np. przetwarzaniem zobowiązań lub zapytań klientów, bez proporcjonalnego zwiększania zespołu.

Choć przypadku użycia AI wyglądają obiecująco i niezwykle, trochę czasu minie, nim zdążymy zaobserwować jej prawdziwy wpływ na sektor bankowy. Liderzy tego rynku, zwłaszcza, którzy zmagają się z ograniczoną technologią i zasobami, będą musieli stawić czoła trudnościom, zanim będą mogli zastosować ją na większą skalę.

GenAI operuje na danych, co wiąże się z dużą odpowiedzialnością. Banki muszą zapewnić całkowitą ochronę i prywatność danych klientów. Jeśli wystąpi potknięcie w tym obszarze, może to doprowadzić do wycieków danych i skazie na reputacji. Problem polega na tym, że prawodawcy nie nadążają za rozwojem AI, co może stać się źródłem niespójnością prawa dotyczącego prywatności i ochrony.

By pokonać tę trudność, banki powinny skonfigurować solidne frameworki zarządzania danymi, skupiając się na anonimizacji danych i szyfrowaniu. Monitorując zmiany w przepisach dotyczących prywatności i dostosowując strategie z zakresu GenAI, mogą one zwiększyć zgodność z przepisami prawnymi oraz usprawniać zarządzanie danymi.

Starsze technologie to kolejny z aspektów, który hamuje szersze wykorzystanie generatywnej sztucznej inteligencji. W takich systemach o wiele ciężej jest wprowadzać nowe, innowacyjne funkcje. Często wykorzystują one przestarzałe formaty danych i protokoły, które nie współpracują dobrze z nowoczesną AI. Co więcej, często przechowują one dane w odizolowanych lub zamkniętych formatach, co utrudnia do nich dostęp i wykorzystanie ich do trenowania i analizy GenAI.

Biorąc pod uwagę ogromny koszt związany z modernizacją systemu, banki mogą rozpocząć pracę od modernizacji określonych komponentów obecnych systemów, identyfikacji narzędzi dla integracji danych dla lepszego dostępu i implementowania podstawowych technik czyszczenia danych, by zapewnić wysokiej jakości dane dla aplikacji GenAI.

Jedną z największych obaw banków przed GenAI jest ryzyko tendencyjności i niesprawiedliwości. Jeśli dane wykorzystane do trenowania AI są niekompletne, rezultaty mogą być tendencyjne i prowadzić do niesprawiedliwych decyzji kredytowych wobec niektórych grup. Co więcej, GenAI może oferować nieprawidłowe odpowiedzi, znane jako „halucynacje”. Są to fałszywe, jednak przypominające prawdziwe wyniki, które mogą stanowić realny problem w sektorze bankowym.

Warto, by banki rozpatrzyły możliwość zastosowania technologii RAG (Retrieval-Augmented Generation). Pozwala to na dostarczanie sztucznej inteligencji sprawdzonych danych, co gwarantuje, że będzie ona generowała prawidłowe odpowiedzi zamiast takich, które wprowadzają w błąd. Regularne audyty modeli AI i wykorzystywanie różnorodnych zestawów danych treningowych pomagają w identyfikacji, i ograniczeniu uprzedzeń oraz zachowaniu sprawiedliwość procesów kredytowych.

Ograniczona liczba talentów jest kolejną z przeszkód dla stosowania GenAI w sektorze bankowym. Wykorzystanie sztucznej inteligencji odmieni wiele stanowisk, co sprawi, że pracownicy będą musieli nauczyć się nowych umiejętności, lub nawet zmienić pozycję. Banki będą musiały podejmować decyzje, czy przeszkolić obecny zespół, czy zatrudnić osoby, które posiadają wymagane umiejętności.

Zachęcanie pracowników do podejmowania nowych ról w organizacji może pomóc w utrzymaniu wartościowych pracowników wewnątrz firmy i jednocześnie wypełnić braki w obszarze AI. Banki powinny także pomyśleć o podjęciu współpracy z firmami technologicznymi, które znają sztuczną inteligencję od podszewki. Takie współprace mogą zapewnić cenne porady, zasoby edukacyjne i nowe pomysły, co pomaga w rozwoju zespołów wewnętrznych.

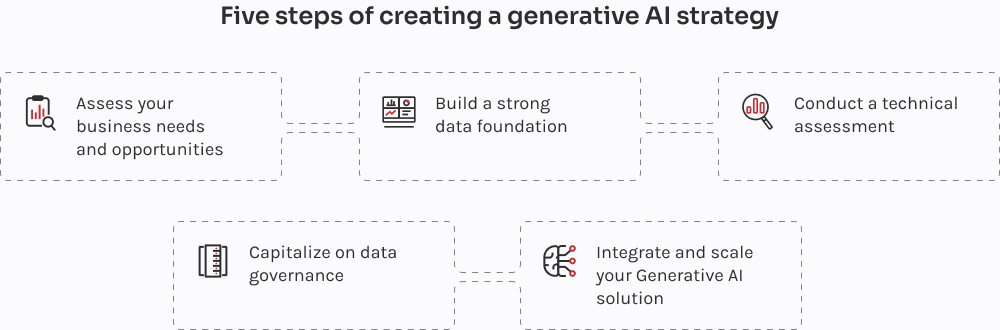

Wykorzystanie GenAI w bankowości wymaga starannego planowania. Oto kilka porad, w jaki sposób prawidłowo przygotować się na wdrożenie generatywnej sztucznej inteligencji.

Prawdziwą przeszkodą dla stosowania GenAI jest myślenie o niej, jak o nieosiągalnym rozwiązaniu. Jasne, wykorzystanie jej możliwości może sprawiać trudności, jednak właściwi eksperci płynnie wdrażają tę technologię. Pomożemy Ci zbudować odpowiednią podstawę dla generatywnej sztucznej inteligencji od zera. Zidentyfikujemy podatne obszary, szanse na rozwój i zapewnimy Ci doradztwo w zakresie najlepszych technologii.

Siarhei Sukhadolski

Ekspert ds. FinTech w Innowise

GenAI w sektorze bankowym błyskawicznie się rozwija, a każdego dnia możemy obserwować nowe sposoby jej zastosowania. Technologia ta posiada potencjał do całkowitego zrewolucjonizowania tego sektora. Podmioty, które zaczną z niej korzystać zapewnią sobie nowe źródła przychodu i wyższą efektywność. Jak podaje McKinsey Global Institute, generatywna sztuczna inteligencja może zwiększyć globalne przychody z bankowości z 2,8 proc. do 4,7 proc., głównie dzięki wzrostowi produktywności.

Jasnym jest, że GenAI przestało być modnym sloganem — staje się ona niezbędnym komponentem banków. Według Juniper, przewiduje się wzrost wydatków na generatywną sztuczną inteligencję w bankowości z 6 mld $ w 2024 roku do niewiarygodnych 85 mld $ do roku 2030. Taka skala inwestycji sprawia, że GenAI zrewolucjonizuje operacje bankowe i zapewni bezpieczniejsze, efektywniejsze oraz bardziej spersonalizowane doświadczenia.

Generatywna sztuczna inteligencja odmienia system bankowy w błyskawicznym tempie, rozwiązując problemy, z którymi tradycyjne technologie nie są w stanie sobie poradzić. Niektóre z banków już z niej korzystają, by zmniejszać koszty, personalizować doświadczenia klientów i zwiększać ogólną efektywność. Inne nadal badają teren, wykorzystując ją głównie do automatyzacji powtarzalnych zadań, które niegdyś potrzebowały nadzoru człowieka. Jednak to dopiero początek.

Przyszłość GenAI jest pełna niespodzianek, ale jedno jest pewne — prawdziwe możliwości zaczynają się tam, gdzie kończy podstawowa technologia i generatywna sztuczna inteligencja wchodzi do gry. Podejmiesz kroki, by zapewnić swojej firmie korzyści?

Banki wykorzystują proces „human-in-the-loop”, który pomaga w identyfikacji wszelkich błędów i anomalii, zanim staną się one źródłem problemów. Wykorzystanie sztucznej inteligencji do generowania początkowych odpowiedzi, a potem tworzenia pętli sprzężenia zwrotnego z udziałem ludzi, pozwala bankom na udoskonalanie modelu i uzyskanie niemal całkowitej dokładności.

GenAI pomaga w przeciwdziałaniu oszustwom dzięki swojej elastyczności. Uczy się ona z nowych danych i aktualizuje algorytmy do wykrywania oszustw, dzięki czemu radzi sobie zarówno ze znanymi jej, jak i nowymi zagrożeniami. Zmniejsza ona liczbę fałszywych alarmów, dzięki czemu prawidłowe transakcje nie zostają omylnie oznaczone jako oszustwo.

Generatywna sztuczna inteligencja umożliwia bankom analizowane ogromnych ilości nieustrukturyzowanych danych, by przewidywać trendy i oceniać zagrożenia rynkowe. Usprawnia ona zarządzanie ryzykiem, zmniejsza podatność na zmienność rynku i zapewnia zwiększą zgodność z przepisami prawnymi, co prowadzi do lepszych wyników finansowych oraz większej lojalności klientów.

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.

Rejestrując się, wyrażasz zgodę na naszą Politykę Prywatności, w tym korzystanie z plików cookie i przekazywanie Twoich danych osobowych.