I prestiti fintech online offrono a privati e aziende una via alternativa per la concessione di prestiti interamente via Internet, contribuendo a migliorare la convenienza e l'accessibilità finanziaria. In genere, queste soluzioni utilizzano processi automatizzati per la sottoscrizione e la valutazione del credito, fornendo un mezzo più efficiente, accessibile e conveniente per ottenere credito, che si tratti di prestiti personali, consolidamento del debito o finanziamento di piccole imprese. In particolare, nel settore dei prestiti P2P, le società fintech fungono da intermediari, mettendo in contatto persone o imprese in cerca di prestiti con investitori disposti a pagare una commissione nominale. Per quanto riguarda lo schema buy now, pay later (BNPL), si tratta di una forma di prestito a breve termine che consente ai consumatori di acquistare articoli e di saldare i pagamenti nel tempo, in genere senza incorrere in interessi. Per quanto riguarda i prestiti alle imprese, le società di prestito fintech svolgono un ruolo cruciale nell'aiutare le piccole imprese ad accedere al capitale essenziale per la crescita, dato che ottenere credito dalle istituzioni tradizionali può essere difficile a causa dei rischi percepiti.

Un portafoglio digitale è uno strumento di pagamento online o un'applicazione software che funziona come una controparte virtuale di un portafoglio fisico, consentendo agli utenti di memorizzare in modo sicuro le rappresentazioni digitali di vari metodi di pagamento. Utilizzando carte di credito e di debito, carte regalo, criptovalute, nonché carte d'imbarco, biglietti per eventi, password e coupon, gli individui possono effettuare acquisti e pagare le bollette in movimento toccando il proprio smartphone o smartwatch sul terminale di pagamento contactless. Ad esempio, attraverso i codici a risposta rapida (QR) che codificano le informazioni in un motivo in bianco e nero, gli utenti avviano un pagamento con la fotocamera dello smartphone o con il sistema di scansione del portafoglio digitale. La Near Field Communication (NFC), a sua volta, è una tecnologia di trasferimento dati wireless che utilizza segnali elettromagnetici per dispositivi come smartphone, tablet e laptop per condividere e trasferire dati nelle vicinanze, in genere entro un centimetro e mezzo, per stabilire una connessione.

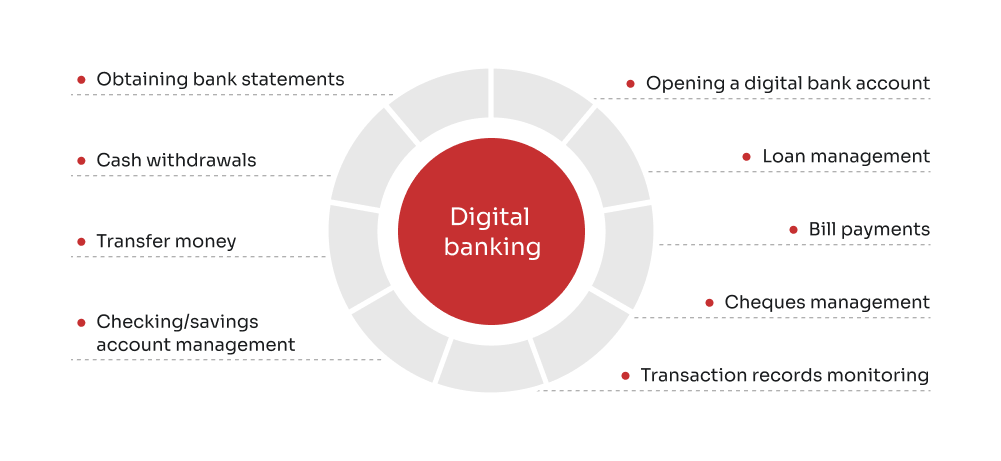

Senza tempi di attesa e orari di lavoro fissi, le neobanche sono prive di filiali fisiche e operano esclusivamente in ambito digitale. Queste entità mirano a snellire il processo bancario fornendo servizi finanziari in un formato incentrato sul cliente e solo digitale, concentrandosi principalmente sui sistemi bancari di base, con moduli su conti, pagamenti, trasferimenti di denaro, prestiti e altro ancora. Sebbene molte neobanche non siano obbligate ad avere una licenza bancaria, godendo di una maggiore autonomia rispetto agli istituti bancari tradizionali, spesso collaborano con banche autorizzate per offrire i loro servizi finanziari piuttosto che operare in modo indipendente. Vantando un'accessibilità impeccabile, meno restrizioni e un'incredibile facilità d'uso, le neobanche offrono contemporaneamente commissioni più basse e tassi d'interesse più elevati, svincolati dalle catene di spesa per l'affitto, l'elettricità, le infrastrutture e altre spese che intaccano notevolmente i profitti di una banca tradizionale.