Gracias.

Su mensaje ha sido enviado.

Procesaremos su solicitud y nos pondremos en contacto con usted lo antes posible.

El formulario se ha enviado correctamente.

Encontrará más información en su buzón.

Seleccionar idioma

En los últimos años, la tecnología financiera ha dejado de ser una tendencia "emergente" para convertirse en algo muy presente. Y si usted trabaja en el sector, probablemente haya notado ese cambio en carne propia. Lo que antes era tecnología punta, ahora es un juego de niños. Según Market.us, se espera que el mercado mundial de la tecnología financiera alcance los 1.000 millones de euros en 2009. $1,38 billones en 2034. Eso es casi 20% crecimiento cada año para la próxima década.

Entonces, ¿qué 2026 para las empresas de tecnología financiera? En pocas palabras: es un momento decisivo. El mercado evoluciona rápidamente y quedarse quieto no es una opción. Hay que mantenerse alerta, adaptarse y adelantarse a lo que viene.

Precisamente por eso he elaborado esta lista. Estas son las tendencias reales que están dando forma a la próxima fase de la tecnología financiera. Considérelo su hoja de trucos sobre lo que importa, lo que está cambiando y dónde están las mayores oportunidades.

Vamos a ello.

| Tendencia | Descripción |

|---|---|

| AI agentes y finanzas autónomas | Los sistemas inteligentes AI gestionan ahora flujos de trabajo enteros de forma autónoma, incluidas decisiones, acciones y cumplimiento. |

| Las finanzas integradas evolucionan hacia ecosistemas | Los servicios financieros como préstamos, seguros y ahorros se integran en plataformas no financieras a través de arquitecturas orquestadas y componibles. |

| El comercio basado en agentes entra en la corriente dominante | Los agentes AI realizan ahora compras reales en línea, y Visa y Mastercard están creando los protocolos para verificarlas y permitir pagos seguros y sin bots. |

| Finanzas abiertas y propiedad de los datos | Las finanzas abiertas van más allá de la banca e incluyen datos de todo el espectro, como nóminas, pensiones e impuestos, lo que permite crear productos financieros en tiempo real y basados en el comportamiento. |

| Pagos en tiempo real como infraestructura básica | Los sistemas de liquidación instantánea están remodelando las estrategias de productos con la automatización de la liquidez, la fijación de precios basada en eventos y la detección del fraude en milisegundos. |

| Modernización del núcleo bancario | Las empresas financieras están sustituyendo los sistemas heredados por núcleos modulares nativos de la nube para acelerar los lanzamientos, disponer de datos en tiempo real y cumplir las normativas. |

| Las superapps se convierten en sistemas operativos financieros | Las superapps se están convirtiendo en centros unificados donde la gente puede gestionar pagos, operaciones bancarias, seguros, compras y mucho más en una experiencia sin fisuras. |

| RegTech con AI | El cumplimiento es ahora continuo e integrado, con motores de riesgo en tiempo real, modelos explicables y arquitecturas de políticas como código que impulsan la resistencia. |

| Identidad continua y biometría del comportamiento | La verificación de la identidad abarca ahora toda la sesión del usuario utilizando el comportamiento, la biometría y los activadores basados en el riesgo para contrarrestar las falsificaciones profundas y el fraude sintético. |

| Monedas digitales y tokenización | Los CBDC y los activos del mundo real tokenizados se están convirtiendo en rieles financieros estándar, que requieren custodia segura, contratos inteligentes y lógica preparada para el cumplimiento. |

| Bancos descentralizados de nueva generación | Las instituciones financieras se están moviendo en la cadena con deobanks que fusionan la transparencia blockchain, contratos inteligentes, y el diseño listo para el cumplimiento. |

| Hiperpersonalización como estándar de UX | La personalización en tiempo real impulsada por datos de comportamiento y AI está redefiniendo las interacciones con los productos al adaptar el crédito, el ahorro y las interfaces al individuo. |

| Finanzas verdes y ESG más inteligentes | La ASG está evolucionando de la información a la infraestructura, con datos AI auditables, precios conscientes de las emisiones y un diseño de producto positivo para el clima que se está convirtiendo en obligatorio. |

| Inclusión financiera mediante la innovación de vanguardia | Las herramientas de tecnología financiera multilingües y centradas en la voz están ampliando los servicios financieros a los usuarios desatendidos a través de experiencias de bajo ancho de banda, nativas para móviles y sin pantalla. |

Fintech está entrando en una nueva era en 2026AI, la descentralización y los productos bancarios tokenizados. En Innowise, vemos esto como una oportunidad para replantear el funcionamiento de las plataformas financieras. Nos mantenemos cerca de las tendencias, pero aún más cerca de lo que nuestros clientes realmente necesitan, ofreciendo soluciones prácticas, soluciones preparadas para el futuro que funcionan en el mundo real.

FinTech Expert & Head of Competence Center

AI en fintech está empezando a pensar por sí mismo. En 2026Estamos entrando en la era de la agentic AISistemas inteligentes: sistemas inteligentes que no sólo interpretan los datos, sino que también toman decisiones, activan acciones y gestionan flujos de trabajo completos sin necesidad de intervención humana.

Piénsalo así: en lugar de cuadros de mando que esperan a ser introducidos, agentes de AI son proactivos a la hora de aprobar préstamos, conciliar transacciones, señalar riesgos de cumplimiento o incluso negociar condiciones contractuales. Forman parte de sistemas multiagente que colaboran a través de su infraestructura, conectados a través de marcos como LangChain e impulsados por bases de datos vectoriales como Pinecone para la recuperación de contexto en tiempo real.

Este salto no se produjo de la noche a la mañana. Tres fuerzas nos han traído hasta aquí:

Pero esto es lo que a menudo se pasa por alto: los mejores agentes AI de las finanzas no sólo son inteligentes, también son empáticos. Según un estudio reciente de DeloitteEl AI, emocionalmente inteligente, ya está influyendo en la satisfacción y fidelidad de los clientes, lo que es especialmente importante en las interacciones más estresantes, como las disputas por fraude o las transacciones rechazadas.

Qué significa esto para los líderes de las fintech:

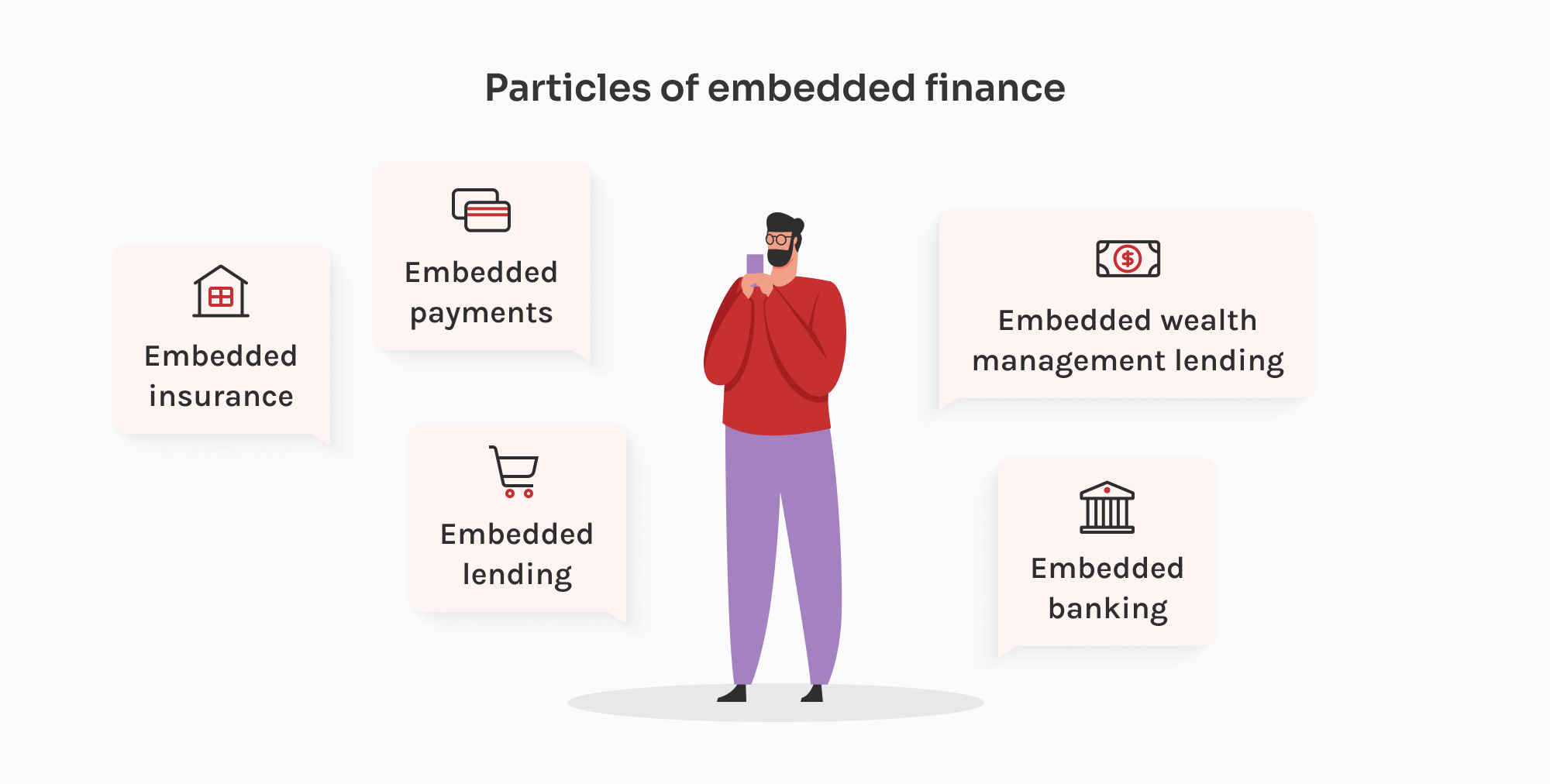

En 2026, La financiación integrada ya no consiste en introducir una API de pago en una aplicación. La conversación ha pasado de características a flujos.

Las finanzas integradas de hoy integran capacidades financieras como préstamos, seguros, ahorros, nóminas e incluso gestión de patrimonios directamente en las experiencias de los usuarios a través de plataformas que no son instituciones financieras tradicionales.

Para ello, las empresas de tecnología financiera están pasando de las plataformas BaaS todo en uno a las plataformas BaaS. ecosistemas orquestados. Están superponiendo servicios de distintos proveedores: uno para la incorporación (p. ej., Alloy), otro para KYC (p. ej., Persona), un tercero para la creación de cuentas (p. ej., Griffin) y su propia lógica para el cumplimiento y la elaboración de informes. Es componible, pero sólo si se posee el pegamento.

Y los reguladores se están poniendo al día. En EE.UU., la OCC y FDIC están examinando las relaciones con los bancos patrocinadores. En la UE, a las plataformas que incorporan financiación se les pide que demuestren control de los datos de los clientes, del flujo de fondos y de la lógica del riesgo. Atrás quedaron los días de "sólo enchufar y lanzar". Si su proveedor de BaaS suspende una auditoría, usted también.

¿Qué ha cambiado? La financiación integrada en 2026 es una estrategia de producto. Requiere la misma inversión en observabilidad, cumplimiento y tolerancia a fallos que cualquier pila financiera regulada.

Qué significa esto para los líderes de las fintech:

2026 marca el auge de comercio éticoEn la actualidad, el sector de los pagos se apresura a satisfacerlos. Y ahora, el sector de los pagos se apresura a satisfacerlos.

Ambos Visa y Mastercard ha lanzado marcos de apoyo a las transacciones basadas en AI. Su objetivo es permitir a los comerciantes verificar con confianza a los agentes AI, reducir la fricción en la caja y procesar pagos que pueden ocurrir sin que un humano haga clic en "comprar".

Visa Protocolo de agente de confianzaque ya está disponible en GitHub y cuenta con el respaldo de socios como Microsoft, Stripe, Nuvei y Worldpay, permite a los agentes verificados señalar la intención de compra, identificar al consumidor que está detrás de la sesión y transmitir las credenciales de pago de forma segura. Mastercard, por su parte, presentó la Marco de Aceptación Comercial de Pago por Agente. Se centra en la escala: permite a los comerciantes autenticar a los agentes AI antes de la transacción, con transparencia incorporada e interoperabilidad entre plataformas.

Estos movimientos reflejan una urgencia creciente. Adobe Insights informó de un 4,700% Repunte interanual en tráfico minorista generativo impulsado por AI para mediados de 2025, con agentes AI que ahora influyen y completan recorridos completos del cliente, a menudo sin la participación en tiempo real del comprador.

¿Qué impulsa este cambio?

Qué significa esto para los líderes de las fintech:

La banca abierta abrió la puerta de par en par. Las finanzas abiertas la abren de par en par.

Por 2026habremos ido mucho más allá de la agregación básica de cuentas. Ahora se trata de un acceso de espectro completo: pensiones, seguros, hipotecas, nóminas, datos fiscales, incluso monederos de criptomonedas, todo ello a través de una capa API unificada. Control total, portabilidad y propiedad.

Normativas como PSD3 y el Regulación de los servicios de pago (PSR) en la UE están impulsando aún más el cambio. A los proveedores externos se les exigen normas más estrictas para la gestión del ciclo de vida de los tokens, la seguridad de los flujos de redireccionamiento y la revocación del consentimiento en tiempo real. A cambio, las empresas de tecnología financiera obtienen marcos más claros en los que basarse y un acceso más fiable a los datos de los clientes.

Pero aquí es donde se pone interesante: las fintech con más visión de futuro lo están convirtiendo en combustible para sus productos.

Pero nada de eso funciona sin orquestación. Los datos siguen llegando en docenas de formatos de calidad desigual. Por eso las pasarelas API como Gravitee y Kongy motores de normalización como Enlaces o Railzse están convirtiendo en partes fundamentales de la pila de tecnología financiera.

Qué significa esto para los líderes de las fintech:

En 2026los pagos en tiempo real (RTP) se han convertido en una capacidad fundamental. Sistemas como FedNow en EE.UU., SEPA Instant en Europa, UPI en la India y PIX en Brasil permiten realizar liquidaciones 24/7 en los flujos minoristas, de tesorería y B2B, y las expectativas han cambiado en consecuencia.

Mientras que la velocidad era la motivación principal del pasado, la flexibilidad es el nombre del juego futuro. La verdadera ventaja reside en cómo los pagos desencadenan acciones posterioresReposicionamiento de liquidez en tiempo real, reembolsos instantáneos, pagos integrados, préstamos "justo a tiempo" y precios basados en eventos. Estas son las nuevas bases de los productos fintech competitivos.

La transición también está condicionada por ISO 20022el estándar de mensajería rico en datos en el que se basa la infraestructura de pagos moderna. Los bancos y las empresas de tecnología financiera que lo adoptan obtienen mejores prevención del fraudeEl sistema de gestión de pagos de la UE permite a los usuarios gestionar los pagos de forma más rápida, conciliarlos y cumplir la normativa, lo que agiliza los datos de pago y los hace más inteligentes.

Pero la velocidad conlleva presión. Los pagos en tiempo real reducen la ventana de detección del fraude a segundos. Las operaciones de cumplimiento no pueden esperar a los informes por lotes. Por eso las pilas RTP modernas se construyen en torno a arquitectura basada en eventos, análisis de flujos, y motores de riesgo automatizados.

Proveedores como Volante, Moov, y Dwolla permiten a las empresas financieras pasar de sistemas lentos y basados en archivos a infraestructuras RTP basadas en API que se integran directamente con ERP, aplicaciones móviles y sistemas bancarios globales.

Qué significa esto para los líderes de las fintech:

La mayor parte de la innovación en tecnología financiera vive en la periferia: Capas de UX, API, análisis. Pero en 2026El núcleo se está poniendo al día. Los sistemas bancarios heredados están siendo sustituidos por núcleos modulares y nativos de la nube que permiten a las fintech y a los bancos digitales crear productos más rápidos, seguros y escalables.

Plataformas como Mambu, Máquina del Pensamiento, y 10x Banca están a la cabeza. Sus sistemas centrales se basan en API, están orientados a eventos y son lo bastante flexibles para admitir desde depósitos en tiempo real hasta productos de crédito dinámicos.

¿Qué impulsa este cambio? Una mezcla de necesidad y oportunidad.

Sin embargo, "modernización" no significa simplemente demoler los sistemas antiguos.. El movimiento inteligente en 2026 es modernización progresivaTrasladar funciones clave (p. ej., préstamos, incorporación, CSC, pagos) a servicios componibles, al tiempo que se eliminan gradualmente las dependencias heredadas.

Qué significa esto para los líderes de las fintech:

En 2026, las superapps fintech emergen como ecosistemas financieros multiverticales. Se trata de plataformas que combinan pagos, banca, seguros, inversiones, comercio e incluso servicios no financieros en un entorno único y profundamente personalizado.

El modelo de las superaplicaciones, que nació en Asia con empresas como WeChat, Alipay y Paytm, se está reinterpretando ahora en los mercados occidentales. En lugar de una megaaplicación, estamos asistiendo al auge de... centros financieros modularesplataformas que integran servicios críticos mediante API componibles, banca white-label e infraestructura integrada. Piense en ellas menos como aplicaciones y más como sistemas operativos financieros.

¿Qué impulsa el cambio en 2026?

Pero hay matices. En EE.UU. y la UE, control reglamentario está limitando la agrupación de servicios en una única aplicación amurallada. En su lugar, estamos viendo arquitecturas de superaplicaciones federadasdonde las empresas de tecnología financiera se asocian a través de raíles KYC compartidos, API abiertas y experiencias de marca compartida.

En el ámbito empresarial, también están ganando terreno las superaplicaciones B2B, que combinan facturación, tesorería, gestión de gastos, préstamos y adquisiciones en interfaces unificadas para las PYME.

Qué significa esto para los líderes de las fintech:

En 2026El cumplimiento de la normativa está profundamente integrado en el diseño del producto y la experiencia del usuario. El entorno normativo obliga a las empresas de tecnología financiera a ser más rápidas, claras y responsables en la toma de decisiones y la gestión de riesgos.

El DORA de la UE entró en vigor en 2025, pero muchas empresas de tecnología financiera todavía están ampliando su aplicación: detección de incidentes en tiempo real, auditorías de proveedores y trazabilidad en toda la infraestructura. Mientras tanto, la Ley EU AI está subiendo aún más el listón y exige que los sistemas de alto riesgo (como la calificación crediticia o la detección del fraude) demuestren su explicabilidad, la mitigación de los sesgos y la transparencia de los modelos.

Por eso RegTech ha pasado de ser una solución puntual a una capa de arquitectura real. Lo estamos viendo:

Los reguladores de todo el mundo convergen en la misma expectativa: si su plataforma utiliza AI para tomar una decisión, tiene que explicarlo y defenderlo. Esto no es sólo cosa de la UE. En FCA, MAS, y US OCC se están apoyando mucho en esto.

Qué significa esto para los líderes de las fintech:

En 2023 o 2024, la autenticación continua era más bien un experimento, prometedor pero aún no estándar. En la actualidad 2026y ahora es un expectativa de referencia en plataformas de tecnología financiera que se ocupan de flujos de alto riesgo, como pagos instantáneos, API bancarias abiertas y pagos en tiempo real.

¿Qué ha cambiado?

En primer lugar, los atacantes han subido de nivel. Las falsificaciones profundas, el phishing generado por AI y las identidades sintéticas son más sofisticadas y escalables que nunca. Las credenciales estáticas y las comprobaciones de dispositivos no bastan. Las entidades financieras se ven obligadas a demostrar, y no sólo a suponer, que la persona que está detrás de la sesión es quien dice ser.

Las pilas de tecnología financiera avanzada de hoy en día se mezclan:

Si una sesión se comporta de forma anormal, como patrones de escritura inusuales o un cambio repentino de IP/OS, el sistema detecta el riesgo en tiempo real. Entonces puede escalar silenciosamente: bloquear la transacción, solicitar una nueva autenticación biométrica o dirigir al usuario a través de un flujo de alta fricción. Sin intervención humana ni reglas codificadas.

Y lo que es más importante, estas medidas de seguridad son ahora conscientes de la privacidad por diseño: Cumplen el GDPR, minimizan los datos y son explicables para los auditores.

Qué significa esto para los líderes de las fintech:

Ciberresiliencia en 2026 requiere sistemas que aprendan y se adapten. Las empresas financieras deben integrar en sus operaciones cotidianas la puntuación basada en el riesgo, la verificación dinámica y las simulaciones de amenazas basadas en AI. La verdadera seguridad no es estática; evoluciona con cada sesión, cada señal y cada riesgo emergente. Con los socios de ciberseguridad adecuados, como Innowise, a su lado, construirá una resistencia que se hará más fuerte con cada desafío.

Jefe de Desarrollo Global

En 2026Los CBDC, los activos tokenizados y el dinero programable son raíles fundacionales en los ecosistemas financieros públicos y privados.

Empecemos por CBDCs (monedas digitales de bancos centrales). Más de 130 países las están explorando o probando, y un número creciente ha puesto en marcha programas minoristas y mayoristas. En la UE, el euro digital ha empezado a probarse con proveedores de pagos seleccionados. El Banco de Inglaterra está sentando las bases de una libra esterlina digital, y EE.UU. está explorando proyectos piloto institucionales centrados en la liquidación interbancaria.

Mientras tanto, tokenización de activos reales (RWA) ha alcanzado un punto de inflexión. Fondos, bonos y bienes inmuebles se emiten ahora de forma nativa en raíles blockchain. Plataformas como Franklin Templeton, BlackRock y UBS ya ofrecen clases de acciones tokenizadas o lanzan envoltorios de fondos digitales.

En este entorno, las empresas de tecnología financiera necesitan algo más que una función "criptográfica". Lo necesitan:

Qué significa esto para los líderes de las fintech:

Por 2026la banca descentralizada dejará de ser un experimento para convertirse en un modelo operativo viable. Primeros deobanks están surgiendo: plataformas financieras totalmente reguladas construidas sobre raíles de blockchain, que combinan la transparencia de DeFi con la facilidad de uso y el cumplimiento de las finanzas tradicionales.

Donde los neobancos digitalizaron la parte delantera, deobanks rediseñar el núcleo. Los contratos inteligentes gestionan ahora los depósitos, los préstamos, la liquidez y las recompensas de forma autónoma, mientras que el cumplimiento programable garantiza que todas las acciones estén preparadas para las auditorías. Este cambio hace que las finanzas pasen de ser "aplicaciones sobre raíles" a ecosistemas nativos en la cadenaabiertos, componibles y sin permisos.

Por qué es importante en 2026

Qué significa esto para los líderes de las tecnologías financieras

El modelo de banca descentralizada es la próxima evolución de las finanzas digitales. Con recompensas de tokens, validación de referencias en la cadena e integración de monederos sin fisuras, estas plataformas ofrecen una experiencia verdaderamente nativa de Web3. Lo que hace que los deobanks destaquen es cómo combinan la transparencia y la automatización DeFi con el cumplimiento y la facilidad de uso de las finanzas tradicionales. En 2026están redefiniendo lo que significa ser un banco.

Alexandr Bondarenko

Gestor de entregas, deobanking

En 2026Los clientes esperan que las plataformas se anticipen a sus necesidades, no que se limiten a responder a ellas. Por eso la hiperpersonalización está pasando de ser un lujo a una capacidad básica.

Hemos pasado de una segmentación básica de la audiencia a adaptación del comportamiento en tiempo real. Las recomendaciones de productos, las ofertas de crédito y los incentivos al ahorro se personalizan en función de cómo interactúan los usuarios, lo que ignoran e incluso sus ritmos de transacción.

El AI desempeña aquí un papel central, pero el verdadero diferenciador es cómo se orquestan. Las principales plataformas utilizan:

Así se crea una aplicación de préstamos que ajusta las ofertas de reembolso en función de la asequibilidad en tiempo real, o un neobanco que adapta su diseño de interfaz de usuario en función de cómo interactúa cada cliente. Incluso los flujos de UX, como la incorporación o la reautentificación, pueden ahora ajustarse por usuario.

Es más, 2026 se centra más en ética de la personalización. Los reguladores se preguntan: ¿Es útil o abusiva esa oferta de crédito hiperdirigida? Las fintech no solo necesitan relevancia, sino también transparencia y control por parte del usuario.

Qué significa esto para los líderes de las fintech:

La sostenibilidad en la tecnología financiera no es nueva, pero en 2026se está actualizando. Más allá de las calculadoras de carbono y las insignias ESG enterradas en un tablero de instrumentos. Este año, la tecnología financiera climática se está volviendo más inteligente, más regulada y, por fin, escalable.

Empecemos por los datos. Las empresas financieras están introduciendo AI en sus motores ESG. Estamos viendo modelos perfeccionados para cribar la información corporativa, detectar el lavado verde y extraer información real de océanos de informes no estructurados. Herramientas como ESG Book y Greenomy están dando un paso adelante con API más limpias y preparadas para auditorías. Esto significa que ya no basta con mostrar una puntuación de carbono, sino que hay que demostrarla, bajo demanda, en un formato que los reguladores puedan leer.

Y hablando de regulación, también se está calentando. La CSRD está obligando a las grandes empresas (y, por extensión, a las fintech que les prestan servicios) a divulgar datos ESG estructurados. Paralelamente, las nuevas normas están normalizando cómo Las calificaciones ESG se definen y utilizan. Esto significa que las empresas de tecnología financiera no pueden confiar únicamente en las etiquetas de terceros. Necesitan trazabilidad, explicabilidad de los modelos y transferencias limpias a los clientes que están bajo la lupa.

En cuanto a los productos, la financiación ecológica está por fin creciendo. Estamos viendo plataformas de microinversión que canalizan el cambio de repuesto hacia carteras positivas para el clima, productos crediticios con precios basados en las emisiones y herramientas para pymes que automatizan los informes ESG.

Qué significa esto para los líderes de las fintech:

La inclusión financiera solía tratarse como una casilla de verificación de la RSE. Pero en 2026se está convirtiendo rápidamente en una estrategia de crecimiento para las empresas de tecnología financiera. Y lo que está impulsando este cambio es la innovación en los bordes de la infraestructura.

Hablamos de herramientas que permiten dar de alta a un nuevo usuario en 30 segundos mediante la voz, en su lengua materna, en un teléfono Android $50, con datos irregulares. Las plataformas están desplegando agentes AI que funcionan sin pantalla, aprovechando el reconocimiento de voz y los modelos lingüísticos locales. Los sistemas de identificación digital, como el Aadhaar de la India o el NIN de Nigeria, se están integrando directamente en la incorporación de las empresas de tecnología financiera. Y se están creando microservicios para ofrecer préstamos, seguros y ahorros a segmentos que los bancos tradicionales ignoraban porque los márgenes no tenían sentido.

La innovación Edge ya no es solo rural. En los centros urbanos, las empresas de tecnología financiera utilizan datos de comportamiento para conceder créditos a trabajadores autónomos sin nómina. Los modelos financieros integrados están apareciendo en plataformas logísticas de última milla, aplicaciones de comercio informal y flujos de remesas de la diáspora.

Qué significa esto para los líderes de las fintech:

Ahora que ya conoce las tendencias de las 2026El camino a seguir es más claro, pero la visión por sí sola no le hará avanzar. La acción lo hará.

En Innowise no nos limitamos a seguir las tendencias, sino que las convertimos en estrategias reales, adaptadas a su negocio. Tanto si se está replanteando su hoja de ruta como si la está creando desde cero, estamos aquí para hacerle las preguntas adecuadas, cuestionar ideas obsoletas y ayudarle a muévase con confianza.

Demos forma juntos a lo que viene.

Director Técnico Superior de Asistencia Sanitaria y Tecnología Médica

Siarhei lidera nuestra dirección de FinTech con un profundo conocimiento del sector y una visión clara de hacia dónde se dirigen las finanzas digitales. Ayuda a los clientes a navegar por complejas normativas y opciones técnicas, dando forma a soluciones que no solo son seguras, sino que están pensadas para el crecimiento.

Su mensaje ha sido enviado.

Procesaremos su solicitud y nos pondremos en contacto con usted lo antes posible.

Al registrarse, acepta nuestra Política de privacidadincluyendo el uso de cookies y la transferencia de su información personal.