Vielen Dank!

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Das Formular wurde erfolgreich abgeschickt.

Weitere Informationen finden Sie in Ihrem Briefkasten.

Sprache auswählen

In den letzten Jahren hat sich Fintech von einem "aufkommenden" Trend zu etwas sehr Aktuellem entwickelt. Und wenn Sie in der Branche tätig sind, haben Sie diesen Wandel wahrscheinlich aus erster Hand erfahren. Was früher als innovativ galt, gehört heute zum Standard. Laut Market.us wird der globale Fintech-Markt voraussichtlich $1,38 Billionen bis 2034. Das ist ein Wachstum von fast 20% jedes Jahr für das nächste Jahrzehnt.

Was also bedeutet 2026 für Fintech-Unternehmen aussehen? Kurz gesagt: Es geht um alles oder nichts. Der Markt entwickelt sich schnell, und Stillstand ist keine Option. Man muss wachsam bleiben, anpassungsfähig bleiben und den kommenden Entwicklungen voraus sein.

Genau aus diesem Grund habe ich diese Liste zusammengestellt. Dies sind die echte Trends die die nächste Phase der Finanztechnologie prägen werden. Betrachten Sie es als Ihren Spickzettel für das, was wichtig ist, was sich ändert und wo die größten Chancen liegen.

Los geht’s!

| Trend | Beschreibung |

|---|---|

| AI Agenten und autonomes Finanzwesen | Intelligente AI-Systeme wickeln jetzt ganze Arbeitsabläufe selbständig ab, einschließlich Entscheidungen, Maßnahmen und Einhaltung von Vorschriften. |

| Eingebettete Finanzen entwickeln sich zu Ökosystemen | Finanzdienstleistungen wie Kreditvergabe, Versicherung und Sparen werden über orchestrierte, komponierbare Architekturen in nicht-finanzielle Plattformen eingebettet. |

| Der agentengestützte Handel hält Einzug in den Mainstream | AI-Agenten tätigen jetzt echte Online-Einkäufe, und Visa und Mastercard entwickeln die Protokolle, um sie zu verifizieren und sichere, bot-freie Zahlungen zu ermöglichen. |

| Offene Finanzen und Dateneigentum | Open Finance geht über das Bankwesen hinaus und umfasst das gesamte Spektrum an Daten wie Gehaltsabrechnungen, Renten und Steuern und ermöglicht so verhaltensgesteuerte Finanzprodukte in Echtzeit. |

| Echtzeit-Zahlungen als zentrale Infrastruktur | Sofortige Abrechnungssysteme verändern die Produktstrategien durch Liquiditätsautomatisierung, ereignisbasierte Preisgestaltung und Betrugserkennung in Millisekunden. |

| Modernisierung des Kernbankwesens | Fintechs ersetzen Altsysteme durch modulare, Cloud-native Kerne, um schnellere Releases, Echtzeitdaten und regulatorische Flexibilität zu unterstützen. |

| Super-Apps reifen zu Finanzbetriebssystemen | Super-Apps werden zu vereinheitlichten Zentren, in denen Menschen Zahlungen, Bankgeschäfte, Versicherungen, Einkäufe und vieles mehr in einem nahtlosen Erlebnis erledigen können. |

| AI-betriebenes RegTech | Die Einhaltung der Vorschriften ist jetzt kontinuierlich und eingebettet, mit Echtzeit-Risiko-Engines, erklärbaren Modellen und Policy-as-Code-Architekturen, die die Ausfallsicherheit erhöhen. |

| Kontinuierliche Identitäts- und Verhaltensbiometrie | Die Identitätsüberprüfung erstreckt sich nun über die gesamte Benutzersitzung und nutzt Verhalten, Biometrie und risikobasierte Auslöser, um Fälschungen und synthetischen Betrug zu verhindern. |

| Digitale Währungen und Tokenisierung | CBDCs und tokenisierte Real-World-Assets werden zu Standard-Finanzschienen, die eine sichere Verwahrung, intelligente Verträge und eine Compliance-gerechte Logik erfordern. |

| Dezentralisierte Banken der nächsten Generation | Finanzinstitute bewegen sich mit Deobanken, die Blockchain-Transparenz, intelligente Verträge und Compliance-gerechtes Design vereinen, auf die Kette zu. |

| Hyper-Personalisierung als UX-Standard | Die Echtzeit-Personalisierung auf der Grundlage von Verhaltensdaten und AI definiert die Produktinteraktion neu, indem sie Kredite, Einsparungen und Schnittstellen auf den Einzelnen zuschneidet. |

| Intelligentere grüne Finanzen & ESG | ESG entwickelt sich von der Berichterstattung zur Infrastruktur, wobei AI-prüfbare Daten, eine emissionsbewusste Preisgestaltung und ein klimafreundliches Produktdesign zur Pflicht werden. |

| Finanzielle Eingliederung durch Spitzeninnovation | Sprachbasierte, mehrsprachige Fintech-Tools bieten Finanzdienstleistungen für unterversorgte Nutzer mit geringer Bandbreite, mobilem Charakter und ohne Bildschirm. |

Fintech tritt in eine neue Ära der 2026AI, Dezentralisierung und tokenisierte Bankprodukte werden immer wichtiger. Wir bei Innowise sehen dies als eine Gelegenheit, die Funktionsweise von Finanzplattformen zu überdenken. Wir bleiben nah an den Trends, aber noch näher an dem, was unsere Kunden wirklich brauchen, indem wir praktische Lösungen anbieten, zukunftsweisende Lösungen die in der realen Welt funktionieren.

FinTech Expert & Head of Competence Center

AI in der Fintech-Branche beginnt, für sich selbst zu denken. Unter 2026treten wir in das Zeitalter der agentisch AIIntelligente Systeme, die nicht nur Daten interpretieren, sondern auch Entscheidungen treffen, Aktionen auslösen und ganze Arbeitsabläufe abwickeln, ohne dass ein Mensch im Spiel ist.

Stellen Sie sich das so vor: Anstelle von Dashboards, die auf Eingaben warten, KI-Agenten genehmigen proaktiv Kredite, gleichen Transaktionen ab, weisen auf Compliance-Risiken hin oder verhandeln sogar Vertragsbedingungen. Sie sind Teil der Multi-Agenten-Systeme die in Ihrer Infrastruktur zusammenarbeiten, durch Frameworks wie LangChain verbunden sind und von Vektordatenbanken wie Pinecone für Echtzeit-Kontextabrufe unterstützt werden.

Dieser Sprung geschah nicht über Nacht. Drei Kräfte haben uns hierher gebracht:

Was jedoch oft übersehen wird: Die besten AI-Agenten im Finanzbereich sind nicht nur intelligent, sondern auch einfühlsam. Laut einer aktuellen Studie von DeloitteDie emotionale Intelligenz des AI wirkt sich bereits auf die Kundenzufriedenheit und -treue aus, was besonders bei stressigen Interaktionen wie Betrugsfällen oder abgelehnten Transaktionen wichtig ist.

Was dies für führende Fintechs bedeutet:

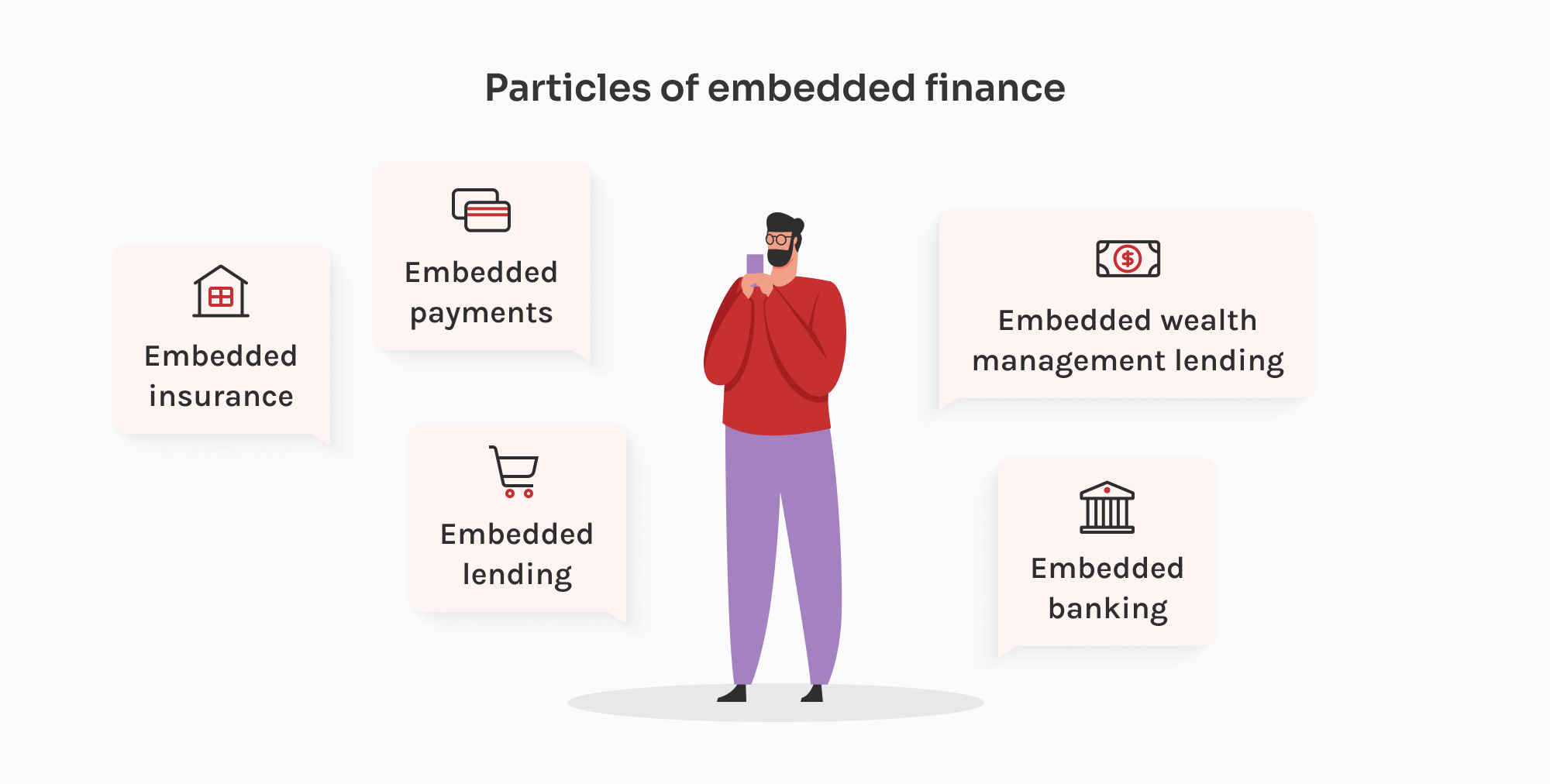

Im Jahr 2026, Bei Embedded Finance geht es nicht mehr darum, eine Zahlungs-API in eine App einzubauen. Die Diskussion hat sich von Merkmale zu Flüssen.

Die eingebettete Finanzwelt von heute integriert Finanzfunktionen wie Kreditvergabe, Versicherung, Sparen, Gehaltsabrechnung und sogar Vermögensverwaltung direkt in die Benutzererfahrung auf Plattformen, die keine traditionellen Finanzinstitute sind.

Um dies zu erreichen, gehen Fintechs von All-in-One BaaS-Plattformen zu orchestrierte Ökosysteme. Sie schichten Dienste verschiedener Anbieter übereinander: einen für das Onboarding (z. B. Alloy), einen anderen für KYC (z. B. Persona), einen dritten für die Kontoerstellung (z. B. Griffin) und ihre eigene Logik für Compliance-Fallback und Reporting. Es ist zusammensetzbar, aber nur, wenn Sie den Klebstoff besitzen.

Und die Regulierungsbehörden holen auf. In den USA hat die OCC und FDIC prüfen die Beziehungen zu den Sponsorenbanken. In der EU werden Plattformen, die Finanzierungen einbetten, aufgefordert, nachzuweisen Kontrolle der Kundendaten, der Geldströme und der Risikologik. Vorbei sind die Zeiten, in denen es hieß: "Einfach einstecken und loslegen". Wenn Ihr BaaS-Anbieter bei einem Audit durchfällt, müssen Sie das auch.

Was hat sich also geändert? Eingebettete Finanzierung im Jahr 2026 ist eine Produktstrategie. Sie erfordert die gleichen Investitionen in Beobachtbarkeit, Compliance und Fehlertoleranz wie jeder regulierte Finanzstapel.

Was dies für führende Fintechs bedeutet:

2026 markiert den Aufstieg von Agenturgeschäftin denen autonome Systeme in Echtzeit über E-Commerce-Plattformen browsen, auswählen und Transaktionen durchführen. Und die Zahlungsverkehrsbranche rennt jetzt los, um diese Anforderungen zu erfüllen.

Beide Visum und Mastercard hat Frameworks zur Unterstützung von AI-gesteuerten Transaktionen eingeführt. Ihr Ziel ist es, Händler in die Lage zu versetzen, AI-Agenten sicher zu verifizieren, Reibungsverluste an der Kasse zu reduzieren und Zahlungen zu verarbeiten, die möglicherweise stattfinden, ohne dass ein Mensch jemals auf "Kaufen" klickt.

Visas Protokoll für vertrauenswürdige Agentendie bereits auf GitHub verfügbar ist und von Partnern wie Microsoft, Stripe, Nuvei und Worldpay unterstützt wird, ermöglicht es verifizierten Agenten, Kaufabsichten zu signalisieren, den Verbraucher hinter der Sitzung zu identifizieren und die Zahlungsdaten sicher zu übermitteln. Mastercard stellte unterdessen die Agent Pay Merchant Acceptance Framework. Der Schwerpunkt liegt auf der Skalierbarkeit: Händler können AI-Agenten vor der Transaktion authentifizieren, mit eingebauter Transparenz und plattformübergreifender Interoperabilität.

Diese Schritte spiegeln die wachsende Dringlichkeit wider. Adobe Insights berichtet über eine 4,700% Anstieg gegenüber dem Vorjahr im generativen AI-gesteuerten Einzelhandelsverkehr bis Mitte 2025, wobei AI-Agenten nun ganze Customer Journeys beeinflussen und abschließen, oft ohne die Echtzeitbeteiligung des Käufers.

Was ist die Ursache für diese Veränderung?

Was dies für führende Fintechs bedeutet:

Open Banking hat die Tür aufgestoßen. Open Finance tritt sie weit auf.

Unter 2026werden wir weit über eine einfache Kontenaggregation hinausgehen. Jetzt geht es um den Zugang zum gesamten Spektrum: Renten, Versicherungen, Hypotheken, Gehaltsabrechnungen, Steuerdaten, sogar Krypto-Wallets, die alle über eine einheitliche API-Ebene laufen. Volle Kontrolle, Übertragbarkeit und Eigentum.

Regelungen wie PSD3 und die Verordnung über Zahlungsdienste (PSR) in der EU treiben den Wandel noch weiter voran. TPPs (Drittanbieter) müssen höhere Standards für das Token-Lebenszyklusmanagement, sichere Weiterleitungen und den Widerruf von Einwilligungen in Echtzeit einhalten. Im Gegenzug erhalten Fintechs klarere Rahmenbedingungen, auf denen sie aufbauen können, und einen zuverlässigeren Zugang zu Kundendaten.

Aber hier wird es interessant: Die zukunftsorientiertesten Fintechs machen daraus einen Produkttreibstoff.

Aber nichts davon funktioniert ohne Orchestrierung. Die Daten kommen immer noch in Dutzenden von Formaten mit uneinheitlicher Qualität an. Aus diesem Grund sind API-Gateways wie Gravitee und Kongund Normalisierungsprogramme wie Flinks oder Railzwerden zu zentralen Bestandteilen des Fintech-Stacks.

Was dies für führende Fintechs bedeutet:

Im Jahr 2026Echtzeitzahlungen (RTP) sind zu einer grundlegenden Fähigkeit geworden. Systeme wie FedNow in den USA, SEPA Instant in Europa, UPI in Indien und PIX in Brasilien ermöglichen Abwicklungen rund um die Uhr in den Bereichen Einzelhandel, Treasury und B2B, und die Erwartungen haben sich entsprechend verändert.

Wo in der Vergangenheit Schnelligkeit die Hauptmotivation war, ist in Zukunft Flexibilität das A und O des Spiels. Der wahre Vorteil liegt in wie Zahlungen nachgelagerte Aktionen auslösenLiquiditätsumschichtungen in Echtzeit, sofortige Erstattungen, eingebettete Auszahlungen, Just-in-Time-Kredite und ereignisbasierte Preisgestaltung. Dies sind die neuen Grundlagen für wettbewerbsfähige Fintech-Produkte.

Der Übergang ist auch geprägt von ISO 20022der datenintensive Nachrichtenstandard, der die Grundlage für moderne Zahlungsinfrastrukturen bildet. Banken und Fintechs, die ihn anwenden, profitieren von besseren Betrugsverhütung, Abgleich und Einhaltung von Vorschriften, wodurch Zahlungsdaten schneller und intelligenter werden.

Doch Geschwindigkeit ist mit Druck verbunden. Zahlungen in Echtzeit lassen das Zeitfenster für die Betrugserkennung auf Sekunden schrumpfen. Die Compliance-Abteilung kann nicht auf Batch-Berichte warten. Aus diesem Grund sind moderne RTP-Stacks auf folgenden Elementen aufgebaut ereignisgesteuerte Architektur, Streaming-Analytik, sowie automatisierte Risiko-Engines.

Anbieter wie Volante, Moov, sowie Dwolla ermöglichen Finanzdienstleistern den Wechsel von langsamen, dateibasierten Systemen zu einer API-fähigen RTP-Infrastruktur, die direkt mit ERP-Systemen, mobilen Anwendungen und globalen Bankschienen integriert werden kann.

Was dies für führende Fintechs bedeutet:

Die meisten Fintech-Innovationen finden an den Rändern statt: UX-Schichten, APIs, Analytik. Aber in 2026Der Kern holt endlich auf. Veraltete Bankensysteme werden ersetzt durch modulare, Cloud-native Kerne die es Fintechs und digitalen Banken ermöglichen, schnellere, sicherere und besser skalierbare Produkte zu entwickeln.

Plattformen wie Mambu, Gedankenkraftmaschine, sowie 10x Banking sind führend in diesem Bereich. Ihre Kernsysteme sind API-first, ereignisgesteuert und flexibel genug, um alles zu unterstützen - von Echtzeiteinlagen bis hin zu dynamischen Kreditprodukten.

Was ist der Grund für diesen Wandel? Es ist eine Mischung aus Notwendigkeit und Gelegenheit.

"Modernisierung" bedeutet aber nicht einfach, die alten Systeme abzureißen. Der kluge Schritt in 2026 sind fortschreitende ModernisierungVerlagerung von Schlüsselfunktionen (z. B. Kreditvergabe, Onboarding, KYC, Zahlungen) auf kompatible Dienste und schrittweiser Abbau von Altlasten.

Was dies für führende Fintechs bedeutet:

Im Jahr 2026 werden sich Fintech-Super-Apps als multivertikale finanzielle Ökosysteme. Dabei handelt es sich um Plattformen, die Zahlungen, Bankgeschäfte, Versicherungen, Investitionen, Handel und sogar nicht-finanzielle Dienstleistungen in einer einzigen, stark personalisierten Umgebung kombinieren.

Das Super-App-Modell, das in Asien mit Akteuren wie WeChat, Alipay und Paytm seinen Ursprung hat, wird nun auf den westlichen Märkten neu interpretiert. Statt einer einzigen Mega-App erleben wir den Aufstieg von modulare FinanzknotenpunktePlattformen, die wichtige Dienste über kompatible APIs, white-label-Banking und eingebettete Infrastrukturen integrieren. Betrachten Sie sie weniger als Anwendungen und mehr als Finanzverwaltungssysteme.

Was ist der Grund für den Wandel im Jahr 2026?

Aber es gibt Nuancen. In den USA und der EU, regulatorische Überprüfung schränkt die Bündelung von Diensten in einer einzigen Walled-Garden-App ein. Stattdessen sehen wir föderierte Super-App-Architekturenin der Fintechs durch gemeinsame KYC-Schienen, offene APIs und gemeinsame Markenerlebnisse zusammenarbeiten.

Auf Unternehmensseite gewinnen auch B2B-Super-Apps an Zugkraft, die Rechnungsstellung, Finanzverwaltung, Ausgabenmanagement, Kreditvergabe und Beschaffung in einheitlichen Schnittstellen für KMUs vereinen.

Was dies für führende Fintechs bedeutet:

Im Jahr 2026Die Einhaltung der Vorschriften ist tief in das Produktdesign und die Benutzererfahrung integriert. Das regulatorische Umfeld zwingt Fintechs zu schnelleren, klareren und verantwortungsvolleren Entscheidungen und Risikomanagement.

Die DORA-Verordnung der EU trat 2025 in Kraft, aber viele Fintechs arbeiten noch an der Umsetzung: Erkennung von Vorfällen in Echtzeit, Lieferantenaudits und Rückverfolgbarkeit der Infrastruktur. Inzwischen hat die EU-KI-Gesetz erhöht die Anforderungen weiter und verlangt von Systemen mit hohem Risiko (wie Kreditwürdigkeitsprüfung oder Betrugserkennung) den Nachweis der Erklärbarkeit, der Abschwächung von Verzerrungen und der Modelltransparenz.

Aus diesem Grund hat sich RegTech von einer punktuellen Lösung zu einer echte Architekturschicht. Wir sehen:

Die Regulierungsbehörden weltweit nähern sich der gleichen Erwartung an: Wenn Ihre Plattform AI verwendet, um eine Entscheidung zu treffen, müssen Sie dies erklären und verteidigen. Das ist nicht nur eine Sache der EU. Die FCA, MAS, sowie US OCC lehnen sich alle sehr stark an dieses Thema an.

Was dies für führende Fintechs bedeutet:

Damals, im Jahr 2023 oder 2024, war die kontinuierliche Authentifizierung eher ein Experiment - vielversprechend, aber noch nicht Standard. Schneller Vorlauf zu 2026und es ist jetzt ein Grunderwartung in Fintech-Plattformen, die sich mit risikoreichen Zahlungsströmen wie Sofortauszahlungen, offenen Bank-APIs und Echtzeitzahlungen befassen.

Was hat sich geändert?

Zum einen haben sich die Angreifer weiterentwickelt. Deepfakes, AI-generiertes Phishing und synthetische Identitäten sind ausgefeilter und skalierbarer als je zuvor. Statische Anmeldedaten und Geräteüberprüfungen reichen nicht mehr aus. Fintechs stehen unter dem Druck, nicht nur zu vermuten, sondern auch zu beweisen, dass die Person hinter der Sitzung die ist, die sie vorgibt zu sein.

Die heutigen fortschrittlichen Fintech-Stacks sind eine Mischung:

Wenn sich eine Sitzung abnormal verhält, z. B. durch ungewöhnliche Tippmuster oder einen plötzlichen IP/OS-Wechsel, zeigt das System das Risiko in Echtzeit an. Es kann dann stillschweigend eskalieren: die Transaktion blockieren, eine biometrische Neuauthentifizierung anfordern oder den Benutzer durch einen Fluss mit hohen Reibungsverlusten leiten. Ohne menschliches Eingreifen oder fest kodierte Regeln.

Wichtig ist, dass diese Sicherheitsmaßnahmen jetzt von vornherein datenschutzgerecht sind: GDPR-konform, datenminimierend und für Auditoren erklärbar.

Was dies für führende Fintechs bedeutet:

Cyber-Resilienz in 2026 erfordert Systeme, die lernen und sich anpassen. Fintechs sollten risikobasiertes Scoring, dynamische Verifizierung und AI-gesteuerte Bedrohungssimulationen in den täglichen Betrieb einbinden. Echte Sicherheit ist nicht statisch; sie entwickelt sich mit jeder Sitzung, jedem Signal und jedem aufkommenden Risiko weiter. Mit den richtigen Cybersicherheitspartnern wie Innowise an Ihrer Seite bauen Sie eine Widerstandsfähigkeit auf, die mit jeder Herausforderung stärker wird.

Leiter der Abteilung Globale Entwicklung

Im Jahr 2026CBDCs, tokenisierte Vermögenswerte und programmierbares Geld sind Fundamentschienen wird aktiv in öffentliche und private Fintech-Ökosysteme integriert.

Beginnen wir mit CBDCs (Digitale Währungen der Zentralbanken). In mehr als 130 Ländern werden sie erprobt oder getestet, und eine wachsende Zahl von Ländern hat Einzel- und Großhandelsprogramme gestartet. In der EU ist der digitale Euro mit ausgewählten Zahlungsanbietern in den Praxistest gegangen. Die Bank of England legt den Grundstein für ein digitales Pfund, und in den USA werden institutionelle Pilotprojekte mit Schwerpunkt auf der Interbankenabwicklung erprobt.

Inzwischen, Tokenisierung von realen Vermögenswerten (RWAs) hat einen Wendepunkt erreicht. Fonds, Anleihen und Immobilien werden jetzt nativ auf Blockchain-Systeme. Plattformen wie Franklin Templeton, BlackRock und UBS bieten bereits tokenisierte Anteilsklassen an oder lancieren digitale Fondswrapper.

In diesem Umfeld brauchen Fintechs mehr als eine "Krypto"-Funktion. Sie brauchen:

Was dies für führende Fintechs bedeutet:

Unter 2026Das dezentralisierte Bankwesen wird nicht länger ein Experiment sein, sondern ein praktikables Betriebsmodell. Frühe deobanks entstehen: vollständig regulierte Finanzplattformen, die auf Blockchain-Schienen aufgebaut sind und die Transparenz von DeFi mit der Benutzerfreundlichkeit und Compliance des traditionellen Finanzwesens verbinden.

Die Neobanken haben die Front-Ends digitalisiert, deobanken den Kern umgestalten. Intelligente Verträge wickeln nun Einlagen, Kreditvergabe, Liquidität und Belohnungen autonom ab, während die programmierbare Compliance sicherstellt, dass jede Aktion revisionssicher ist. Dieser Wandel führt das Finanzwesen von "Apps auf Schienen" zu einheimische ketteninterne Ökosystemedie von vornherein offen, zusammensetzbar und erlaubnisfrei sind.

Warum es wichtig ist in 2026

Was dies für Fintech-Führungskräfte bedeutet

Das dezentralisierte Bankmodell ist die nächste Evolution des digitalen Finanzwesens. Mit Token-Belohnungen, On-Chain-Validierung von Empfehlungen und nahtloser Wallet-Integration bieten diese Plattformen ein echtes Web3-natives Erlebnis. Deobanken zeichnen sich dadurch aus, dass sie DeFi-Transparenz und -Automatisierung mit der Compliance und Benutzerfreundlichkeit des traditionellen Finanzwesens verbinden. Unter 2026Sie definieren neu, was es bedeutet, eine Bank zu sein.

Alexandr Bondarenko

Delivery Manager, deobanking

Im Jahr 2026Kunden erwarten von Plattformen, dass sie ihre Bedürfnisse vorhersehen und nicht nur darauf reagieren. Deshalb wird die Hyper-Personalisierung von einem Luxus zu einer Kernfähigkeit.

Wir sind von einer einfachen Zielgruppensegmentierung zu Verhaltensanpassung in Echtzeit. Produktempfehlungen, Kreditangebote und Sparanregungen werden auf der Grundlage der Interaktion der Nutzer, der von ihnen ignorierten Informationen und sogar ihres Transaktionsrhythmus personalisiert.

AI spielt hier eine zentrale Rolle, aber das eigentliche Unterscheidungsmerkmal ist wie man sie inszeniert. Führende Plattformen verwenden:

Auf diese Weise entsteht eine Kredit-App, die Rückzahlungsangebote auf der Grundlage der Erschwinglichkeit in Echtzeit anpasst, oder eine Neobank, die ihr UI-Layout auf der Grundlage der Interaktion mit jedem Kunden anpasst. Sogar UX-Flows, wie Onboarding oder Re-Auth, können nun pro Nutzer angepasst werden.

Und noch etwas, 2026 eine stärkere Konzentration auf Personalisierungsethik. Die Regulierungsbehörden fragen: Ist dieses zielgerichtete Kreditangebot hilfreich oder räuberisch? Fintechs brauchen nicht nur Relevanz, sondern auch Transparenz und Nutzerkontrolle.

Was dies für führende Fintechs bedeutet:

Nachhaltigkeit in der Finanztechnologie ist nicht neu, aber in 2026bekommt sie ein ernsthaftes Upgrade. Es geht um mehr als Kohlenstoffrechner und ESG-Badges, die in einem Dashboard verborgen sind. In diesem Jahr werden Klima-Fintechs intelligenter, stärker reguliert und endlich skalierbar.

Beginnen wir mit den Daten. Fintechs setzen jetzt AI in ihre ESG-Maschinen ein. Wir sehen Modelle, die fein abgestimmt sind, um Unternehmensangaben zu durchforsten, Greenwashing zu erkennen und echte Erkenntnisse aus einem Meer von unstrukturierten Berichten zu gewinnen. Tools wie ESG Book und Greenomy bieten saubere, prüfungsfähige APIs an. Das bedeutet, dass nicht mehr nur ein Kohlenstoffwert angezeigt wird, sondern dass er auf Anfrage in einem Format nachgewiesen werden kann, das die Aufsichtsbehörden lesen können.

Apropos Regulierung: Auch die wird immer heißer. Die EU CSRD zwingt große Unternehmen (und damit auch Fintechs, die sie beliefern), strukturierte ESG-Daten offenzulegen. Parallel dazu werden neue Regeln zur Standardisierung wie ESG-Ratings werden definiert und verwendet. Das bedeutet, dass sich Fintechs nicht einfach auf die Labels Dritter verlassen können. Sie brauchen Nachvollziehbarkeit, Erklärbarkeit der Modelle und saubere Übergaben an Kunden, die unter dem Mikroskop stehen.

Auf der Produktseite wird die grüne Finanzierung endlich größer. Wir sehen Mikro-Investment-Plattformen, die überschüssiges Geld in klimafreundliche Portfolios lenken, Kreditprodukte mit emissionsbasierter Preisgestaltung und KMU-Tools, die die ESG-Berichterstattung automatisieren.

Was dies für führende Fintechs bedeutet:

Früher wurde die finanzielle Eingliederung wie ein CSR-Kästchen behandelt. Aber in 2026wird sie schnell zu einer Wachstumsstrategie für Fintechs. Und was diesen Wandel antreibt, sind Innovationen, die an den Rändern der Infrastruktur stattfinden.

Wir sprechen von Tools, mit denen Sie einen neuen Benutzer innerhalb von 30 Sekunden per Sprache auf einem $50 Android-Telefon mit lückenhaften Daten ansprechen können. Plattformen führen AI-gesteuerte Agenten ein, die ohne Bildschirm arbeiten und Spracherkennung und lokale Sprachmodelle nutzen. Digitale ID-Systeme wie das indische Aadhaar oder die nigerianische NIN werden direkt in das Fintech-Onboarding integriert. Und Mikroservices werden entwickelt, um Kredite, Versicherungen und Spareinlagen für Segmente anzubieten, die von traditionellen Banken ignoriert wurden, weil sich die Margen nicht lohnten.

Edge-Innovationen gibt es auch nicht mehr nur auf dem Land. In städtischen Zentren nutzen Fintechs Verhaltensdaten, um Kredite für Gigworker ohne Gehaltsabrechnung zu vergeben. Eingebettete Finanzmodelle tauchen in Logistikplattformen für die letzte Meile, in Apps für den informellen Handel und in Überweisungsströmen der Diaspora auf.

Was dies für führende Fintechs bedeutet:

Jetzt, wo Sie die Fintech-Trends gesehen haben, die die 2026Der Weg in die Zukunft ist nun klarer, aber Einsicht allein bringt Sie nicht weiter. Handeln schon.

Bei Innowise verfolgen wir nicht nur Trends, sondern setzen sie in konkrete, auf Ihr Unternehmen zugeschnittene Strategien um. Ob Sie Ihre Roadmap überdenken oder von Grund auf neu aufbauen – wir stellen die richtigen Fragen, hinterfragen veraltete Denkweisen und helfen Ihnen, selbstbewusst voranzukommen.

Lassen Sie uns gemeinsam gestalten, was als Nächstes kommt.

Senior Technical Delivery Manager im Gesundheitswesen und der Medizintechnik

Siarhei leitet unsere FinTech-Strategie mit fundierten Branchenkenntnissen und einem klaren Blick für die digitale Finanzwelt. Er unterstützt Kunden bei der Bewältigung komplexer Regulierungen und technischer Entscheidungen und entwickelt Lösungen, die nicht nur sicher, sondern auch wachstumsorientiert sind.

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Mit der Anmeldung erklären Sie sich mit unseren Datenschutzrichtlinie