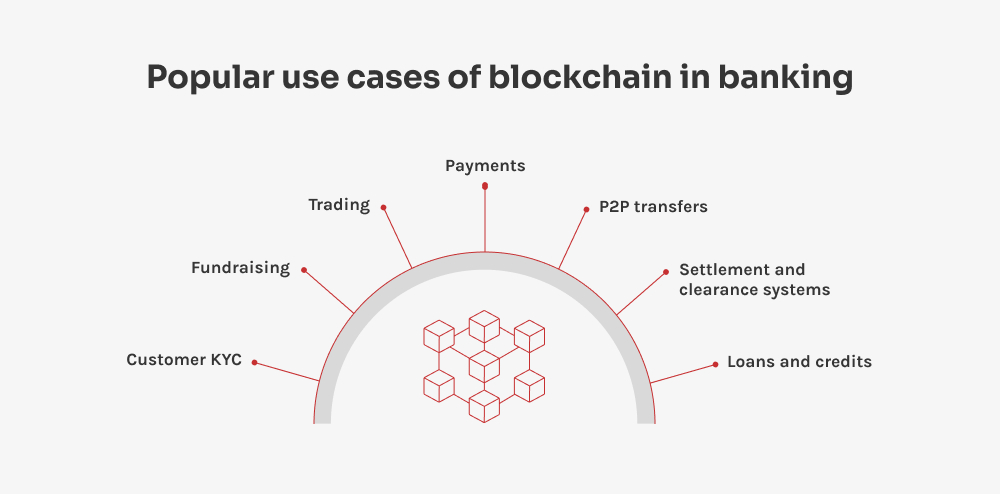

Den här teknikens mångsidighet innebär att det finns ett stort antal olika blockchain-applikationer inom banksektorn - var och en adresserar en specifik smärtpunkt. Låt oss utforska några av de mest inflytelserika.

Payments

En stor möjlighet för blockchain att glänsa är i internationella finansiella transaktioner, särskilt för gränsöverskridande betalningar. Traditionellt involverar dessa betalningar flera mellanhänder som korrespondentbanker, liksom långa handläggningstider och potentiella förluster på grund av valutarisker. För närvarande slösas miljarder dollar bort på grund av extra avgifter och långsamma betalningsprocesser. Att skicka pengar från New York till Tokyo kan till exempel innebära att både den sändande och den mottagande banken tar ut cirka $25 vardera som en fast avgift.

Dessa onödiga avgifter kan elimineras med blockkedjebaserade bankbetalningar som använder kryptovalutor som Ripple. Kryptobetalningar är snabba och okomplicerade - utan överraskande transaktionsavgifter. Som om inte det vore nog innebär blockkedjans decentralisering att det inte finns något behov av tredjepartsverifiering, vilket påskyndar och minskar kostnaden för överföringar.

P2P-överföringar

På samma sätt har P2P-betalningar förändrat sättet att överföra pengar - det är nu enkelt för användare att skicka pengar med bara några få tryck. Allt som behövs är mottagarens e-postadress eller telefonnummer - vilket innebär att det aldrig har varit enklare att dela räkningar med vänner och familj. Säg att du går ut på middag; du kan betala din vän direkt tillbaka genom att välja deras namn i din app, ange beloppet och trycka på skicka.

När din vän får pengarna kan han eller hon antingen behålla dem på sitt P2P-konto eller föra över dem till sin bank. Med blockchain blir den här processen ännu bättre: den tar bort mellanhanden - kringgår traditionella banknätverk, minskar oönskade avgifter och ökar säkerheten. Detta håller hackare borta och säkerställer att P2P-betalningar genomförs snabbt och till minimal kostnad.

Avvecklings- och clearingsystem

Vi går vidare till något lite mer komplicerat: hur blockchain kommer att förbättra avvecklings- och clearingprocesser, som traditionellt sett är fulla av ineffektivitet. Just nu sitter bankerna fast i en rörig väv av mellanhänder och manuella processer, vilket leder till förseningar och fel. SWIFT-nätverket behandlar miljontals förfrågningar varje dag, men många kräver fortfarande någon form av manuellt ingripande. Blockchain erbjuder en lösning genom att möjliggöra direktavveckling - samtidigt som det ger transparenta realtidsvyer över transaktionerna. Detta påskyndar inte bara processen utan minskar också kostnaderna och minimerar felen.

Lån och krediter

Ett annat område där blockchain verkligen lyser är lån och krediter. I den traditionella lånevärlden tenderar banker att bedöma risker med hjälp av centraliserade kreditupplysningssystem, där man tittar på faktorer som kreditpoäng och skuldkvot. Processen kan vara ineffektiv och ogenomskinlig, vilket kan påverka konsumenten negativt. Blockchain inom banksektorn innebär en decentraliserad metod som skapar ett transparent och oföränderligt register över din ekonomiska historia. Det innebär att banker kan fatta snabbare och mer välgrundade lånebeslut - och dessutom effektiviserar tekniken låneprocessen genom att automatisera kreditbedömningar och minska beroendet av föråldrade uppgifter från kreditinstitut.

SoulBound-tokens gör en stor skillnad här. Föreställ dig dessa tokens som ett digitalt sätt att bära din kredithistorik säkert med dig, vart du än går. De är inte något du bara kan handla eller ge bort, eftersom de är knutna till din identitet. Om du byter bank kan din nya bank helt enkelt kontrollera din SoulBound-token och få en känsla av din kreditvärdighet direkt. Detta gör allt mycket enklare - inte bara för dig utan även för bankerna. Genom att utnyttja blockkedjan kan bankerna påskynda godkännandeprocessen och även demokratisera tillgången till finansiella tjänster - och hjälpa fler människor att få de lån de behöver.

KYC

På tal om effektivitet är KYC-protokollet (Know Your Customer) ett annat viktigt användningsområde inom finanssektorn. Det är särskilt fördelaktigt för banker och FinTech-företag som introducerar nya kunder. Den här processen innebär vanligtvis att man samlar in känsliga uppgifter som namn, adresser och myndighets-ID för att följa regleringsstandarder och kontrollera mot sanktionslistor. Banksektorn spenderar miljontals kronor årligen på detta arbete, som föga förvånande kan vara ganska långsamt och klumpigt - särskilt när det gäller manuella dokumentgranskningar.

Blockkedjetekniken erbjuder en lösning som lagrar kunddata på ett säkert sätt i ett decentraliserat nätverk - vilket minskar den tid och de resurser som krävs för att övervaka och påskynda tillgången till data. Blockkedjetekniken inom banksektorn skakar om sektorn genom att skapa kundprofiler som inte kan ändras när de väl har ställts in och som endast kan nås av personer som har rätt behörigheter - vilket hjälper bankerna att hålla koll på reglerna utan att svettas.

SoulBound-tokens spelar också en avgörande roll i KYC-processen och gör saker smidigare. Dessa tokens fungerar som ett säkert, icke-överförbart digitalt ID som lagrar dina verifieringsuppgifter - vilket innebär att banker och FinTech-företag snabbt kan bekräfta vem du är utan att behöva be om dina uppgifter om och om igen. Detta effektiviserar hela processen och sparar tid samtidigt som din information är säker och uppfyller de viktiga säkerhets- och juridiska kraven.

Insamling av medel

Blockchain-teknik skakar upp det befintliga insamlingslandskapet - särskilt för nystartade företag, välgörenhetsorganisationer, politiska kampanjer, regeringsgrupper och crowdfunding-plattformar. Genom att använda blockchain kan dessa enheter använda en decentraliserad plattform som inte bara samlar in utan också omvandlar olika fiatvalutor till en konsoliderad kryptofond för utbetalning. Denna metod förbättrar transparensen och säkerheten och säkerställer att alla transaktioner är spårbara och oföränderliga.

Användningen av blockkedjor vid insamlingar minskar omkostnaderna för att hantera medel och minimerar risken för bedrägerier - vilket gör det till ett attraktivt alternativ för både arrangörer och bidragsgivare. Dessutom kan blockchain ge snabbare tillgång till medel jämfört med traditionella metoder, vilket är avgörande för projekt som behöver snabb finansiering för att komma igång eller fortsätta sin verksamhet.

Handel

Sist men inte minst förenklar blockchain handeln med tillgångar genom decentraliserade liggare - vilket eliminerar behovet av traditionella mellanhänder som mäklare eller clearinghus. Färre mellanhänder innebär lägre transaktionsavgifter och snabbare handelsutförande - plus att alla kan se transaktionshistoriken, vilket bygger förtroende och håller saker tillförlitliga. Dessutom innebär blockkedjans oföränderliga karaktär att när en handel väl har gjorts kan den inte ändras, vilket minskar risken för bedrägeri. När blockkedjan fortsätter att integreras i handelsplattformar möjliggörs smidigare och enklare transaktioner, vilket främjar en mer dynamisk och tillgänglig marknadsmiljö.

Föreställ dig att nästan all bankverksamhet - från att hantera konton till att bearbeta betalningar - ersätts av smarta kontrakt, särskilt inom områden som interbankavveckling. Smarta kontrakt är bra på att hantera en stor mängd små transaktioner på ett mycket effektivt sätt - automatisera rutinuppgifter och förbättra säkerheten, vilket drastiskt minskar det manuella arbetet och minskar felmarginalen under tiden.