Laat uw contactgegevens achter, dan sturen we u ons overzicht per e-mail.

Ik geef toestemming voor het verwerken van mijn persoonlijke gegevens om gepersonaliseerd marketingmateriaal te sturen in overeenstemming met de Privacybeleid. Door de inzending te bevestigen, gaat u akkoord met het ontvangen van marketingmateriaal

Bedankt.

Het formulier is succesvol verzonden. Meer informatie vindt u in uw mailbox.

Van bankplatforms tot cryptobeurzen, wij bouwen krachtige financiële software die kritieke activiteiten mogelijk maakt, risico's beheert en groei 24/7 ondersteunt.

Van bankplatforms tot cryptobeurzen, wij bouwen krachtige financiële software die kritieke activiteiten mogelijk maakt, risico's beheert en groei 24/7 ondersteunt.

Volgens de Wereldwijd marktrapport digitaal bankplatform, zal de omvang van de markt voor digitaal bankieren aanzienlijk toenemen, van $6,68 miljard in 2023 tot $7,49 miljard in 2024, wat neerkomt op een verbluffende samengestelde jaarlijkse groei van 12,0%. Met de alomtegenwoordige vraag naar gemakkelijk bankieren onderweg, is de uitdaging om een digital-first fintech leverancier te worden om te voldoen aan de verwachtingen van tech-savvy klanten steeds groter geworden. Na de lockdowns en beperkingen uit het COVID-tijdperk verwachten mensen van fysieke banken meer flexibiliteit, zodat ze thuis financiële transacties kunnen uitvoeren zonder de last van een bezoek aan een bankkantoor.

Een decennium geleden zou het ontbreken van een substantiële investering - ergens in de orde van $30-50 miljoen - een formidabele barrière zijn geweest voor elke instelling die haar bankdiensten volledig wilde automatiseren en het pad van de digitale transformatie van banken wilde betreden. Het landschap is tegenwoordig echter drastisch veranderd, dankzij de komst van open-source technologie die het paradigma voorgoed heeft veranderd. Onlangs heeft de open-source revolutie het proces drastisch gedemocratiseerd. Het stelt zowel beginnende startups als volwassen ondernemingen in staat om stukje bij beetje een volledig operationele digitale bank op te zetten met behulp van oplossingen die op de markt verkrijgbaar zijn, op een budgetvriendelijke manier.

Wereldwijd gebruik

Het aantal actieve gebruikers van online bankieren zal in 2024 de 2,55 miljard overschrijden, omdat er in hoog tempo digitale banken blijven opkomen.

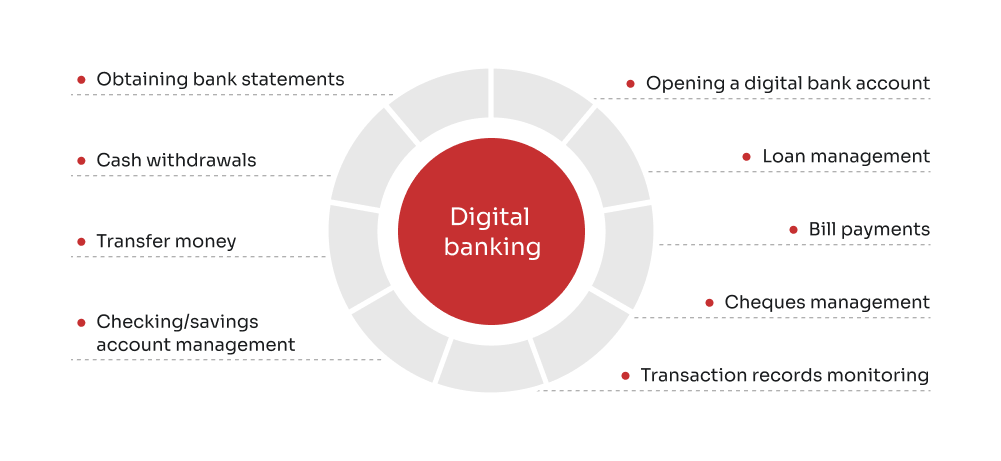

In essentie betekent digitaal bankieren het digitaliseren van alle traditionele bankproducten, -processen, -handelingen en -activiteiten om klanten via online kanalen van dienst te zijn. Met digitaal bankieren hebben klanten via hun laptop, smartphone en tablet naadloos toegang tot een reeks bankdiensten, van het aanmaken van een rekening en onboarding tot het uitvoeren van betalingen en het aanvragen van leningen, altijd en overal.

Waarom kiezen voor open-source digitaal bankieren?

Kiezen voor open-source oplossingen voor digitaal bankieren biedt een reeks voordelen, vooral voor instellingen die een sterke, flexibele en schaalbare aanwezigheid in de financiële sector willen opbouwen. De mogelijkheid om deze platforms aan te passen en op te schalen, in combinatie met hun wijdverspreide gebruik en ondersteunende community, positioneert open-source digitaal bankieren als een vooruitdenkende keuze voor elke digitale transformatiestrategie van een bank.

Breed gebruik & wereldwijd bereik

Vandaag de dag worden digitale bankplatforms gebruikt door een divers en uitgebreid gebruikersbestand, met meer dan 10.000 commerciële bankbedrijven wereldwijd, IBISWorld rapporten. De brede toepassing van open source-platforms weerspiegelt de flexibiliteit, robuustheid en relevantie van open source digitale kernbanksystemen in verschillende marktomstandigheden en regelgevende omgevingen, ondersteund door voortdurende verbeteringen en de evolutie van de wereldwijde gemeenschap van ontwikkelaars.

REST API-integratie

De REST API-architectuur maakt eenvoudige integratie met andere systemen en diensten van derden mogelijk, waardoor een naadloze verbinding tussen verschillende bankfuncties en externe applicaties mogelijk wordt. De REST API vergemakkelijkt gegevensuitwisseling in een gestandaardiseerd formaat, waardoor het voor instellingen eenvoudiger wordt om nieuwe functies toe te voegen, te voldoen aan wettelijke vereisten en te zorgen voor interoperabiliteit tussen verschillende systemen. Vanuit het oogpunt van de eindgebruiker stellen API's mensen in staat om onmiddellijk updates over hun rekeningen te ontvangen en transacties uit te voeren zonder tussenkomst van een vertegenwoordiger van de bank.

Handige webinterfaces

In tegenstelling tot veel traditionele bankapplicaties die beperkt zijn tot oudere desktopomgevingen, hebben open-source digitale bankplatforms vaak handige webinterfaces. Dit betekent dat ze gemakkelijk toegankelijk zijn vanaf elk apparaat met internetverbinding, waardoor de gebruikerservaring en toegankelijkheid worden verbeterd via gepersonaliseerde aanpassingen en exclusieve configuraties. De webgebaseerde aanpak sluit aan bij de moderne voorkeuren van consumenten voor online bankieren, waardoor het voor klanten eenvoudiger wordt om hun financiën onderweg te beheren vanuit elke hoek van de wereld via nieuwe software voor kernbanksystemen.

Cloud-agnostisch & geschikt voor gebruik op locatie

Open source digitale oplossingen zijn vaak cloud-agnostisch, wat betekent dat ze probleemloos kunnen worden ingezet op verschillende cloudomgevingen (openbaar, privé of hybride), afhankelijk van de behoeften en het beleid van de instelling. Tegelijkertijd kunnen open-source oplossingen voor digitaal bankieren voor organisaties met specifieke compliance- of beveiligingseisen ook op locatie worden geïmplementeerd, waarbij volledige controle over de infrastructuur en middelen wordt geboden.

Moet u uw bankactiviteiten transformeren?

Grijp de kans om te innoveren met open-source bankoplossingen.

Implementatie Core Banking-systeem: top use cases in 2024

Digitaal bankieren is nu een standaardverwachting van klanten geworden, waardoor financiële instellingen hun digitale aanbod voortdurend moeten aanpassen en verbeteren.

Online fintech kredietverlening biedt particulieren en zakelijke gebruikers een alternatieve manier om leningen volledig via internet te verstrekken, wat bijdraagt aan meer financieel gemak en toegankelijkheid. Doorgaans maken deze oplossingen gebruik van geautomatiseerde processen voor acceptatie en kredietbeoordeling, waardoor een efficiëntere, toegankelijkere en betaalbare manier wordt geboden voor het verkrijgen van krediet, of het nu gaat om persoonlijke leningen, schuldconsolidatie of financiering van kleine bedrijven. Met name op het gebied van P2P-leningen fungeren fintech-bedrijven als tussenpersonen die particulieren of bedrijven die op zoek zijn naar een lening tegen een nominale vergoeding in contact brengen met bereidwillige investeerders. Wat betreft het buy now, pay later (BNPL) schema, dit is een vorm van kortetermijnlening die consumenten in staat stelt om artikelen aan te schaffen en te betalen in de loop van de tijd, meestal zonder rente te betalen. Wat zakelijke leningen betreft, spelen fintech-kredietverstrekkers ook een cruciale rol bij het helpen van kleine bedrijven om toegang te krijgen tot essentieel groeikapitaal, omdat het verkrijgen van krediet van traditionele instellingen een uitdaging kan zijn vanwege vermeende risico's.

Een digitale portemonnee is een online betaalmiddel of softwaretoepassing die functioneert als een virtuele tegenhanger van een fysieke portemonnee, waarin gebruikers digitale representaties van verschillende betaalmethoden veilig kunnen opslaan. Met credit- en debetkaarten, cadeaubonnen, cryptocurrency, instapkaarten, tickets voor evenementen, wachtwoorden en kortingsbonnen kunnen mensen onderweg aankopen doen en rekeningen betalen door met hun smartphone of smartwatch over de contactloze betaalterminal te tikken. Door middel van bijvoorbeeld quick response (QR) codes die informatie coderen in een zwart-wit patroon, initiëren gebruikers een betaling met een smartphone camera of het scansysteem van hun digitale portemonnee. Near field communication (NFC) is op zijn beurt een technologie voor draadloze gegevensoverdracht die elektromagnetische signalen gebruikt voor apparaten zoals smartphones, tablets en laptops om gegevens te delen en over te dragen in de buurt, meestal binnen anderhalve centimeter, om een verbinding tot stand te brengen.

Zonder wachttijden en vaste werktijden hebben neobanken geen fysieke filialen en bestaan ze uitsluitend in de digitale wereld. Deze entiteiten willen het bankproces stroomlijnen door financiële diensten te leveren in een klantgerichte, uitsluitend digitale vorm, waarbij ze zich voornamelijk richten op kernbanksystemen, met modules voor rekeningen, betalingen, geldoverboekingen, leningen en meer. Hoewel veel neobanken niet verplicht zijn om een bankvergunning te hebben en iets meer autonomie genieten dan traditionele bankinstellingen, werken ze vaak samen met banken met een vergunning om hun financiële diensten aan te bieden in plaats van zelfstandig te opereren. Met hun onberispelijke toegankelijkheid, minder beperkingen en ongelofelijk gebruiksgemak bieden neobanken tegelijkertijd lagere kosten en hogere rentetarieven, en zijn ze verlost van de ketens van geld uitgeven aan huur, elektriciteit, infrastructuur en andere uitgaven die aanzienlijke bedragen wegvreten van de winst van een traditionele bank.

"Open-source digitaal bankieren biedt ongeëvenaarde flexibiliteit, transparantie en samenwerkingsmogelijkheden. Onze ervaring heeft geleerd dat het omarmen van open-source oplossingen niet alleen innovatie stimuleert, maar ook een gemeenschapsgedreven benadering van bancaire technologie bevordert. We geloven sterk in het potentieel van open-source digitaal bankieren en zijn er dan ook trots op dat we dit integreren in onze softwareontwikkelingspraktijken en -strategieën en Innobank introduceren."

Alexander Nemtsov

Delivery manager & FinTech expert bij Innowise

Maak kennis met Innobank: white-label open-source kernsysteem voor bankieren van Innowise

Met meer dan 17 jaar ervaring in fintech creëert Innowise innovatieve oplossingen voor digitaal bankieren die bedrijven helpen hun operationele perfectie te verbeteren en nieuwe inkomstenbronnen aan te boren. Ons streven naar digitale banktransformatie heeft geleid tot een gedurfd software-initiatief. Door de expertise van onze bedrijfsanalisten, software engineers en domeinexperts te combineren met de gezamenlijke ervaring van bekende leveranciers van core banking systemen, hebben we Innobank ontwikkeld. Dit is een volledige, open-source, white-label core banking oplossing die een breed scala aan financiële diensten ondersteunt. Het bevat gebruikersrollen voor zowel bankvertegenwoordigers als eindgebruikers, waarmee ze leningen, spaartegoeden en andere financiële producten gericht op microfinancieringsinstellingen kunnen beheren.

Klanten

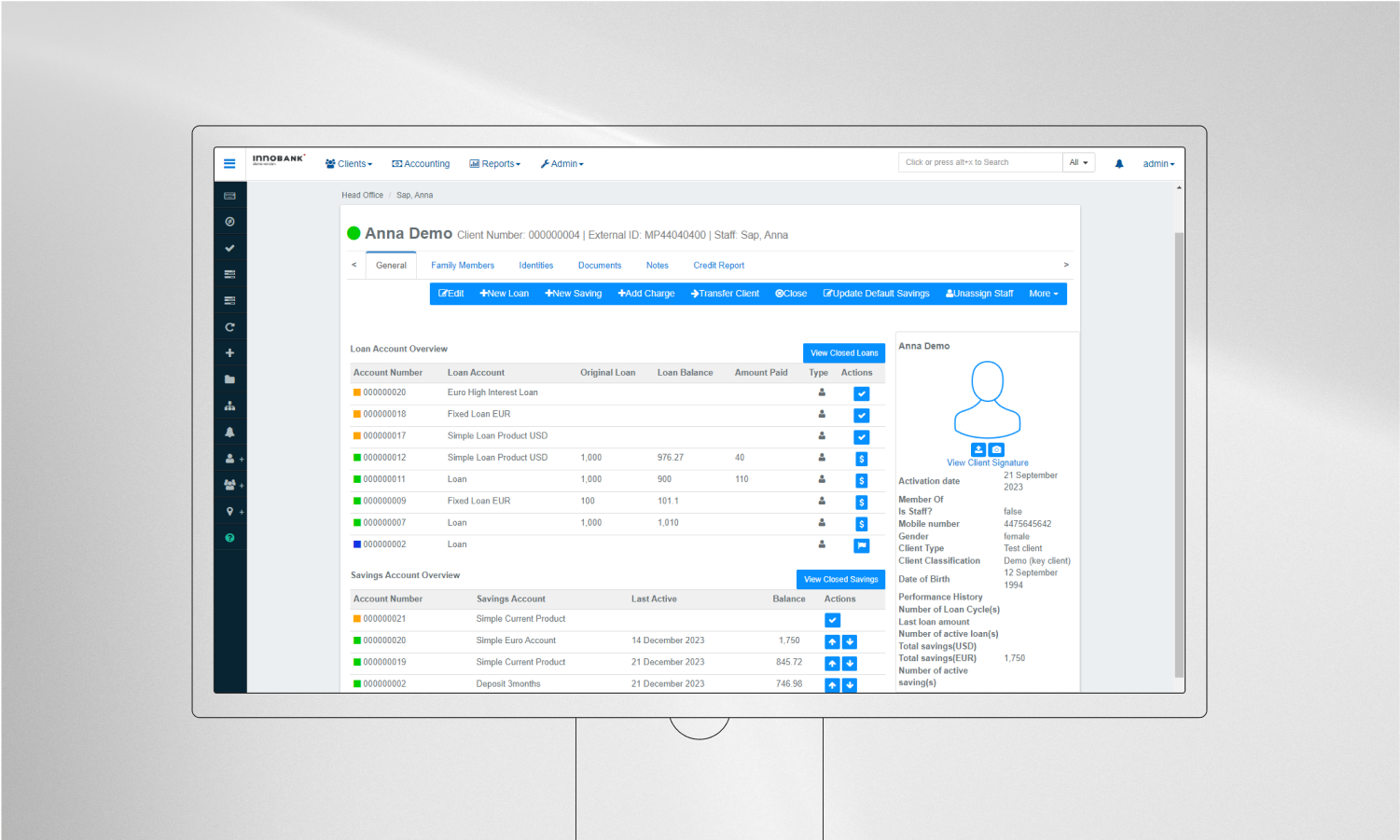

Met de klantbeheerfunctionaliteit van Innobank kunnen bedrijven uitgebreide gegevens vastleggen, zoals biometrische informatie, demografische gegevens, arbeidsverleden en financieel gedrag. Deze gegevens zijn cruciaal voor KYC (Know Your Customer) en gebruikersauthenticatieprocessen. De klantbeheerfunctie leidt tot een betere risicobeoordeling, gepersonaliseerde productaanbiedingen en verbeterde klantenservices voor het identificeren van mogelijkheden voor cross-selling en upselling op basis van klantprofielen.

Rekeningen

Deze functie ondersteunt individuele en groepsrekeningen en voorziet in zowel retail- als zakelijke bankbehoeften. Het maakt real-time updates van transacties en saldi mogelijk en ondersteunt verschillende accounttransacties zoals overschrijvingen, opnames en stortingen. Dankzij deze optie kunnen klanten genieten van een naadloze bankervaring met actuele informatie en handig accountbeheer, wat leidt tot meer tevredenheid en vertrouwen in de financiële wereld.

Uitlenen

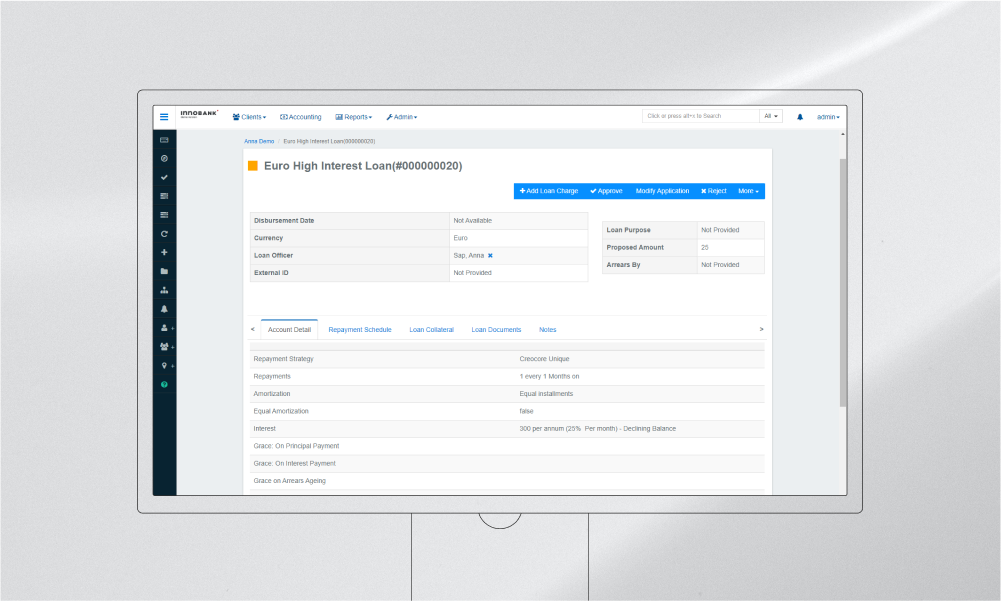

De kredietmodule in Innobank verwerkt verschillende soorten leningen, waaronder microfinanciering, consumentenleningen en hypothecaire leningen, met verschillende rentetarieven, aflossingsschema's en functionaliteiten voor onderpandbeheer. Het automatiseren van het leenproces vermindert de kans op fouten, versnelt de uitbetaling van leningen en verbetert de ervaring van de lener, waardoor financiële instellingen de risico's van leningen effectiever kunnen beheren.

Stortingen

Onze ervaren ontwikkelaars implementeerden een functie voor het beheer van deposito's die gericht is op tijdgebonden en direct opvraagbare deposito's van de overheid, met mogelijkheden voor het berekenen van samengestelde rente, instructies voor de vervaldatum en boetebepalingen voor vroegtijdige opname. Deze module maakt het beheer van deposito's efficiënter en gebruiksvriendelijker, stimuleert klanten om te sparen en zorgt voor nauwkeurige renteberekeningen.

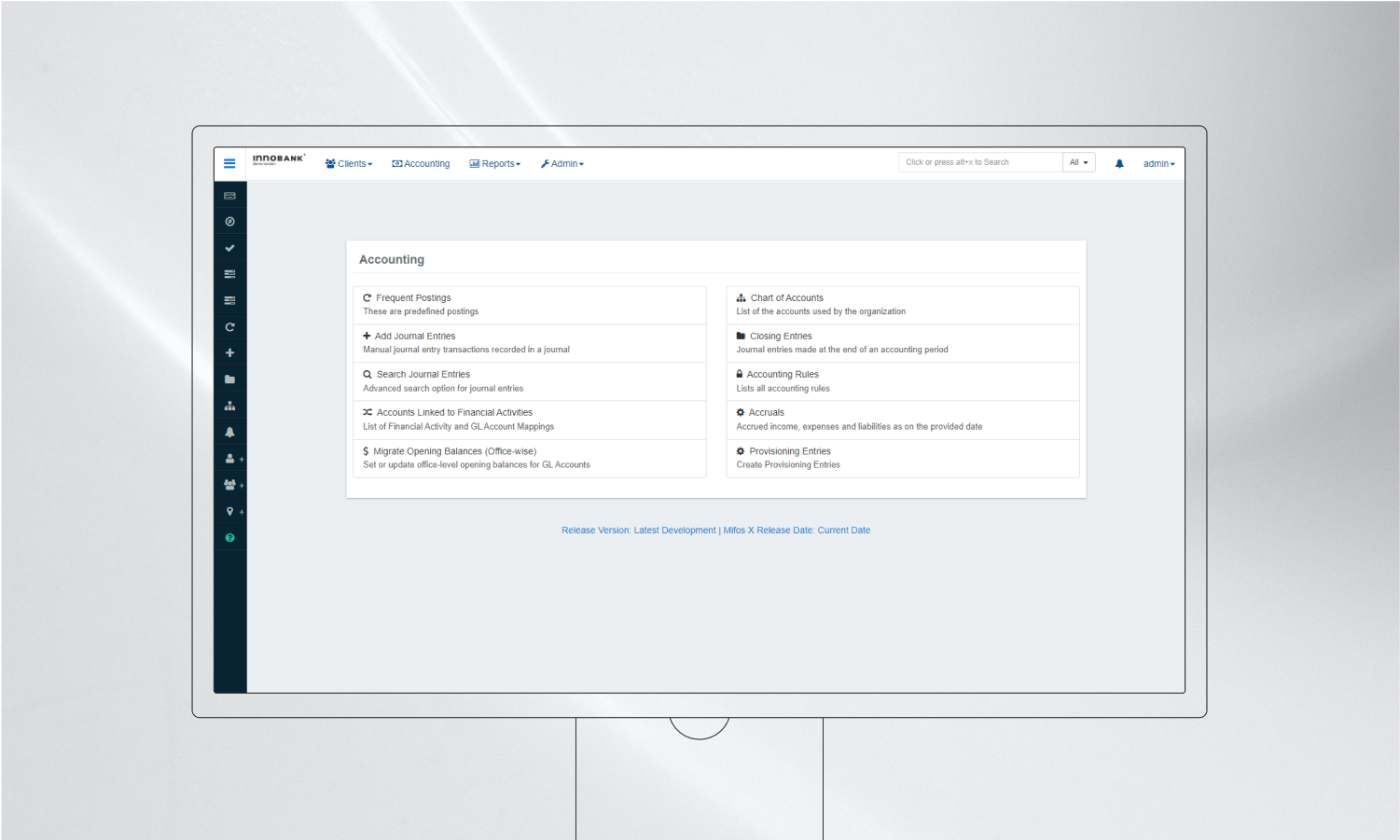

Boekhouding

De boekhoudcomponent van Innobank voldoet aan de internationale boekhoudstandaarden en biedt functionaliteiten zoals dubbel boekhouden, proefbalansen en het genereren van financiële overzichten. Dit zorgt ervoor dat financiële instellingen een nauwkeurige en transparante financiële administratie bijhouden, wat helpt bij naleving van de regelgeving en geïnformeerde financiële besluitvorming.

Rapportage

We hebben aanpasbare rapportagetools geïmplementeerd om meer zichtbaarheid en beheersbaarheid te krijgen in de bankprocessen, waardoor inzicht wordt verkregen in verschillende operationele gebieden zoals portfolioprestaties, klantdemografie en financiële gezondheid. Met deze functionaliteit hebben banken toegang tot meer dan 30 gedetailleerde rapporten die hen helpen bij strategische planning, operationeel beheer en rapportage aan regelgevende instanties, waardoor hun bedrijfsbewegingen meer datagestuurd zijn en beter inspelen op markttrends.

Systeembeheer

Met een niet-aflatende focus op cyberbeveiliging implementeerde ons team een robuust beveiligingsraamwerk voor gegevensbescherming, audit trails en activiteitenlogboeken, samen met aanpasbare gebruikersrollen en -rechten voor gecontroleerde systeemtoegang. We hebben ervoor gezorgd dat Innobank voldoet aan de integriteit en veiligheid van elk banksysteem, ongeacht de omvang en complexiteit ervan, waarbij gevoelige financiële gegevens worden beschermd en risico's in verband met datalekken en fraude worden beperkt.

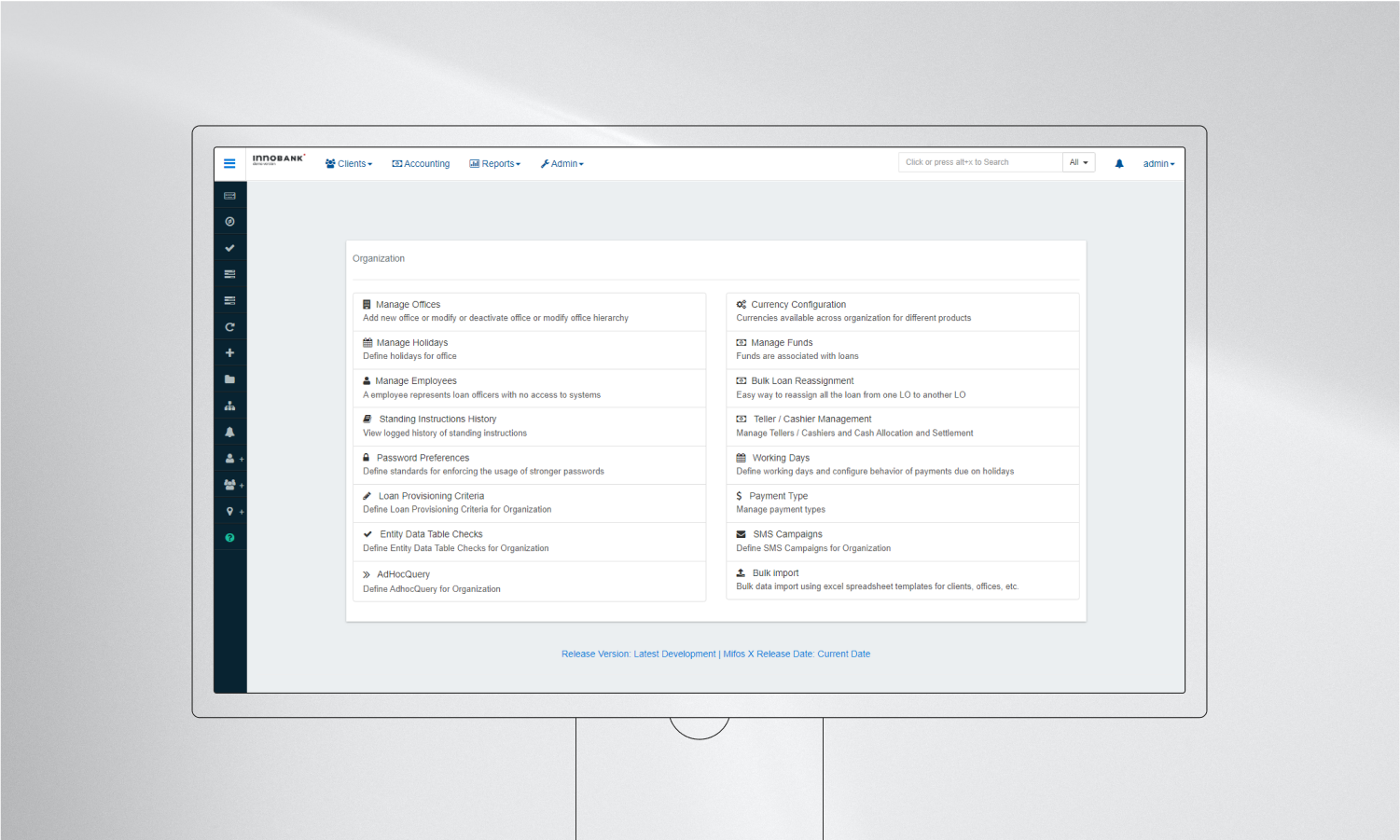

Organisatie administratie

Deze module bevat tools voor het structureren van de organisatie, het beheren van interne communicatiekanalen en het afstemmen van operationele processen op strategische doelen. De module voor organisatiebeheer draait voornamelijk om het beheren van werkdagen, werknemersrecords, kantoorfilialen en meer specifieke bankgerelateerde opties zoals valutaconfiguratie, kassierbeheer en bulkimport.

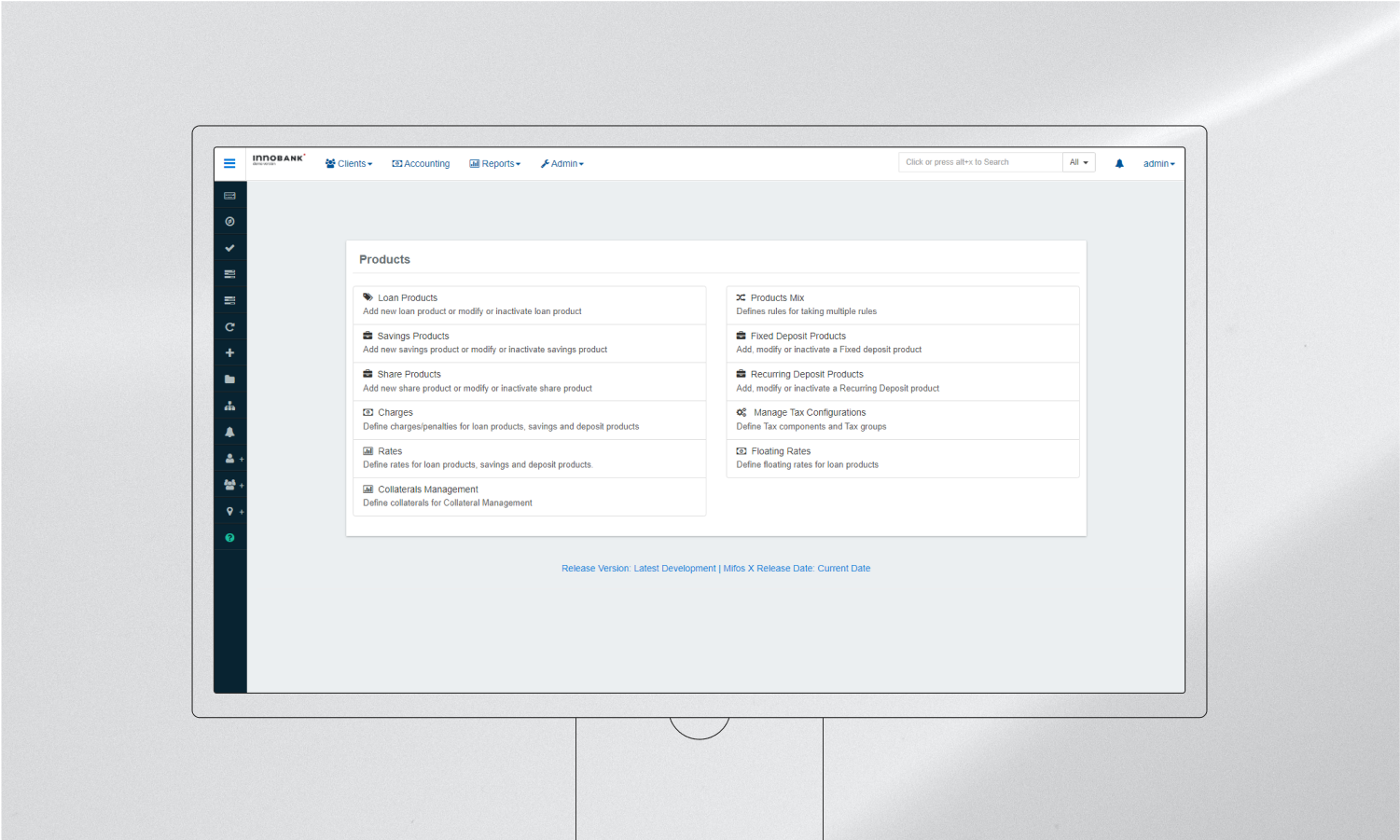

Producten

Met deze krachtige functie ondersteunt Innobank de creatie van op maat gemaakte financiële producten met specifieke toelatingscriteria, prijsmodellen en voorwaarden. Dit stelt instellingen in staat om snel diverse en innovatieve financiële producten te ontwikkelen, in te spelen op unieke marktbehoeften en financiële inclusie en schaalbaarheid voor de bancaire sector wereldwijd te bevorderen.

Batchverwerking

Aangezien bankieren directe en nauwkeurige berekeningen vereist, is batchverwerking in Innobank onmisbaar voor het afhandelen van taken zoals renteberekeningen, einde-dag-processen en het verwerken van bulktransacties. Dit verhoogt de operationele efficiëntie, vermindert verwerkingsfouten en zorgt ervoor dat repetitieve en grootschalige taken tijdig worden uitgevoerd.

Integraties

De integratiemogelijkheden van Innobank omvatten koppelingen met betaalgateways, kredietbureaus, mobiel-geldplatforms en andere fintechdiensten. Hierdoor kunnen instellingen een breder scala aan diensten aanbieden, het gemak voor de klant vergroten en aangesloten blijven op het zich ontwikkelende fintech-ecosysteem.

Heeft jouw bedrijf een snelle verschuiving online nodig?

Ontgrendel het ontwrichtende potentieel van Innobank - white-label digitale kernoplossing voor bankieren van Innowise.

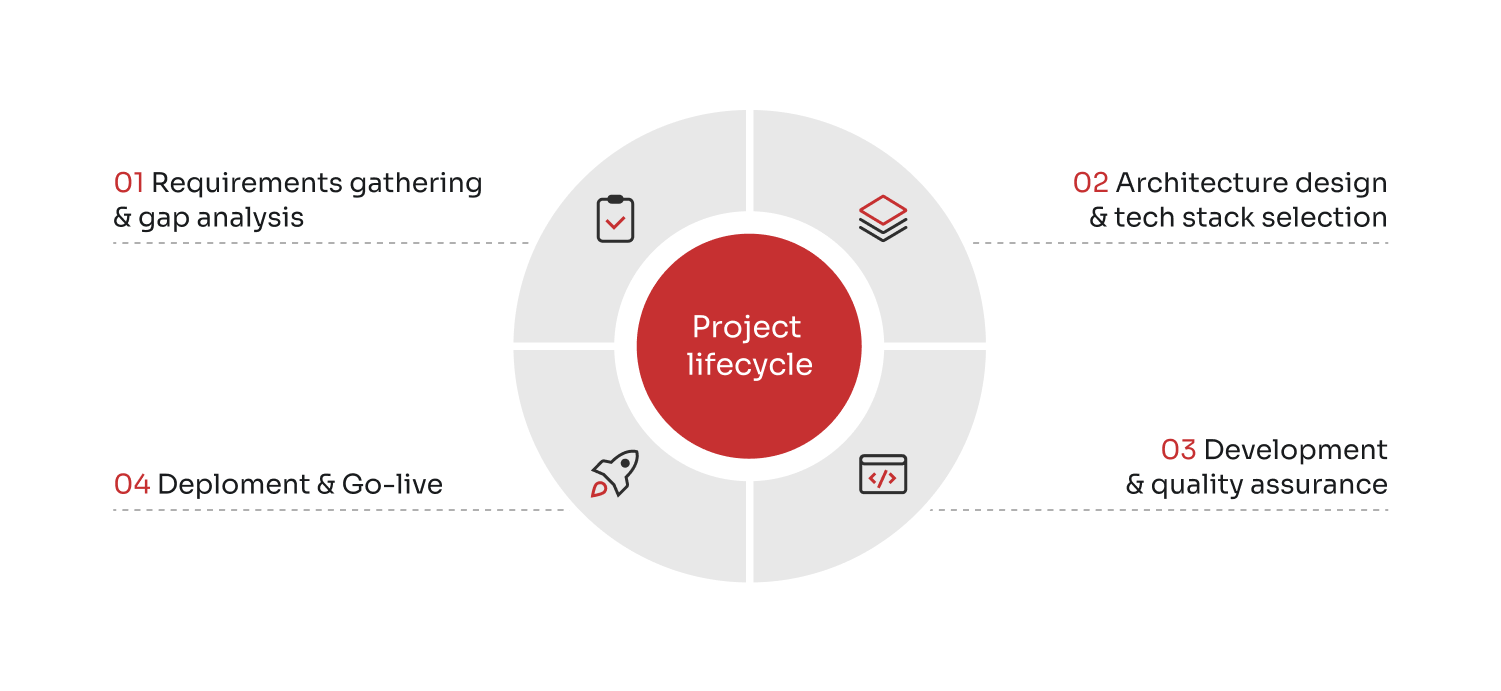

De ontwikkeling van een nieuw kernsysteem voor bankieren omvatte een gestructureerde projectlevenscyclus, waarbij ervoor werd gezorgd dat het eindproduct was afgestemd op specifieke bedrijfsbehoeften en -doelstellingen.

01

Vereisten verzamelen & kloofanalyse

In deze eerste fase analyseerde ons projectteam de specifieke behoeften en bijzonderheden van de bankomgeving, waarbij nauw werd samengewerkt met experts op het gebied van bankdomeinen en IT-afdelingen om de functionele vereisten vast te stellen. Tijdens dit proces werd bepaald welke functies van Innobank 'out-of-the-box' kunnen worden gebruikt en waar maatwerk nodig is.

02

Architectuurontwerp en selectie van technologie

Na het inventariseren van de vereisten stippelden we een gedetailleerd plan uit voor de implementatie van Innobank. We bereikten overeenstemming over het ontwerp van de architectuur van het kernbankiersysteem, de selectie van de technologiestack en de integratieplannen met andere systemen (zoals CRM, betalingsgateways, enzovoort). Uiteindelijk zetten onze getalenteerde specialisten een projectmanagementraamwerk op met duidelijke tijdlijnen, mijlpalen en toewijzing van middelen.

03

Ontwikkeling & kwaliteitsborging

Tijdens deze fase richtten we ons op het bouwen van het Innobank bankplatform. Onze doorgelichte ontwikkelaars integreerden diensten van derden en pasten het platform aan volgens de ontwerpspecificaties. Tegelijkertijd voerden onze QA-engineers strenge tests uit op functionaliteit, prestaties, veiligheid en gebruikersacceptatie, om ervoor te zorgen dat de software robuust, veilig en gebruiksvriendelijk is.

04

Implementatie & go-live

Nadat de ontwikkeling en het testen waren voltooid, was het systeem klaar voor implementatie. Voor de go-live voerden we nog een laatste ronde pre-launch controles uit, waaronder systeemvalidaties en gebruikerstrainingen, om ervoor te zorgen dat de medewerkers er klaar voor waren en dat ons cloudgebaseerde core banking systeem probleemloos zou functioneren. Dit betekende het hoogtepunt van het project, waardoor de teams van Innowise de vruchten konden plukken van een volwaardig core banking systeem en bedrijven konden helpen bij het nastreven van hun zakelijke doelen op de lange termijn.

Uitdagingen voor verkopers bij het ontwikkelen en implementeren van een open source core banking-systeem

Het ontwikkelen van een digitale bankoplossing zoals Innobank is een complexe en veelzijdige onderneming, vol unieke problemen die zorgvuldig moeten worden opgelost om het succes van het project te garanderen. Hoewel het open-source karakter van digitale kernbankiersystemen een flexibel en robuust uitgangspunt vormt, brengt het aanpassen van software aan de specifieke behoeften van een financiële instelling op het gebied van regelgeving, cultuur en technologie verschillende uitdagingen met zich mee.

Variaties in regelgeving

Financiële instellingen werken onder strikte regelgeving, die van land tot land aanzienlijk verschilt. Bij het ontwikkelen van een digitale bank is het van cruciaal belang om ervoor te zorgen dat het systeem voldoet aan de verschillende wettelijke kaders, rapportagenormen en complianceprotocollen, zodat het kleinste risico op dure boetes en rechtszaken in geval van overtredingen wordt uitgesloten.

Lokale aanpassing

Om tegemoet te komen aan lokale markten moet het digitale banksysteem vaak meerdere talen ondersteunen en rekening houden met lokale culturele nuances in de gebruikersinterface en klantinteracties. Ontwikkelaars moeten modules aanpassen, waarbij ze verder gaan dan alleen vertalen en interfaces en interacties ontwerpen die aansluiten bij lokale voorkeuren en gebruiken.

Schaalbaarheidsbehoeften

Hoewel open-source oplossingen een solide basis bieden, vereisen ze vaak aanzienlijke verfijning en optimalisatie om efficiënt mee te schalen met het groeiende klantenbestand en transactievolumes. Met dit in gedachten moeten ontwikkelaars zich richten op technische uitdagingen met betrekking tot databasebeheer, applicatiearchitectuur en optimalisatie van bronnen om een lastvrije schaalbaarheid te garanderen.

Databeveiliging

Hoewel gegevensbeveiliging van het grootste belang is bij digitaal bankieren, hebben verschillende landen verschillende wetten en normen voor gegevensbescherming, waardoor het gebruik van cloudgebaseerde implementaties wordt beperkt of soms aan banden wordt gelegd. Het is essentieel om fintech core banking-systemen te ontwikkelen die rekening houden met de uiteenlopende en vaak strenge regelgeving voor gegevensbescherming in verschillende regio's met betrekking tot beveiligingsprotocollen en gegevensversleuteling.

Conclusie

Het implementeren van een kernsysteem voor bankieren met behulp van open-source technologieën, zoals Innobank laat zien, heeft het banklandschap fundamenteel veranderd. Voorheen was de ontwikkeling van een digitale bank vanaf nul een voorrecht dat was voorbehouden aan rijke en grootschalige bankinstellingen. Het vereiste veel kapitaal, middelen en technologische infrastructuur, waardoor het vaak een onmogelijke uitdaging was voor kleinere spelers in de financiële sector. Het huidige landschap vertelt echter een ander verhaal - een verhaal waarin zelfs een startup een digitale bank kan nastreven en met succes kan lanceren. De democratisering van technologie, onder aanvoering van open source platforms zoals Innobank, heeft het speelveld gelijker gemaakt, waardoor organisaties van elke omvang zich met meer vertrouwen en minder middelen aan digitaal bankieren kunnen wagen.

Innowise, met meer dan 17 jaar ervaring in het fintech domein, bouwt geavanceerde digitale bankoplossingen en blinkt uit op gebieden waar andere outsourcing leveranciers aarzelen. Van API-integraties tot het configureren van kerncomponenten van bancaire systemen, we zetten de gezamenlijke ervaring van meer dan 1600 ervaren specialisten in om digitale oplossingen te presenteren die de fintech-horizon een nieuwe vorm geven en nieuwe zakelijke kansen bieden. De vaardigheden en ervaring die we inbrengen bij de ontwikkeling van financiële technologieoplossingen gaan verder dan alleen het maken van software, omdat we financiële diversiteit en inclusie cementeren. Kies voor ons en laten we samen grootse dingen beginnen.

Innobank is ontworpen met het oog op flexibiliteit, zodat het kan worden aangepast om te voldoen aan verschillende wettelijke vereisten. Het ondersteunt configureerbare workflows, rapportagetools en compliancemodules die zijn afgestemd op specifieke wettelijke kaders en rapportagenormen van verschillende rechtsgebieden.

Innobank kan integreren met legacy systemen met behulp van haar robuuste API-framework. Desalniettemin zijn zorgvuldige planning en een gefaseerde integratieaanpak nodig om discrepanties in dataformaten, verschillende communicatieprotocollen en stabiliteitsproblemen tijdens de integratie te verhelpen.

Innobank ondersteunt risicobeheer en fraudedetectie via aanpasbare regelgebaseerde engines die transacties kunnen controleren op verdachte patronen. Voor geavanceerdere behoeften is echter vaak integratie met gespecialiseerde risicobeheer- en fraudedetectiesystemen van derden vereist.

Hoewel Innobank een aanzienlijk volume aan transacties kan verwerken, hangt de schaalbaarheid af van de onderliggende hardware en netwerkinfrastructuur. Om deze grenzen te verleggen, kunnen organisaties databaseconfiguraties optimaliseren, serverresources schalen en efficiënte load-balancingtechnieken implementeren.

Ontdek hoe ERP AI chatbots workflows stroomlijnen, realtime inzichten opleveren en complexe systemen veranderen in snelle, betrouwbare, alledaagse tools voor je teams.

Leer hoe je op een slimme manier app-ontwikkelaars kunt inhuren, van scoping en budgettering tot pilots en contracten, met advies van insiders over het beperken van leveringsrisico's, het doorlichten van technische volwassenheid en het garanderen van succes op de lange termijn.