Qu'est-il arrivé exactement à CrossCurve ? Sans entrer inutilement dans la terminologie, il ne s'agissait pas d'un piratage de la blockchain, mais d'une modèle de conception non intuitif provenant du SDK Axelar GMP (v5.10.0) qui peut échapper aux audits professionnels si le risque n'est pas explicitement compris. Le contrat ReceiverAxelar lui-même avait été audité et vérifié sur la chaîne, mais la vulnérabilité se trouvait plus profondément dans un chemin d'exécution accéléré pour les messages inter-chaînes, où une opération critique pouvait être déclenchée sans validation complète de la source via la passerelle. Dans le cas spécifique de CrossCurve, la situation était encore amplifiée par une configuration de seuil de confirmation faible (seuil = 1), qui réduisait la robustesse globale du modèle de validation.

Cet incident est également un signal plus large pour les intégrateurs Axelar : en suivant les exemples officiels et en héritant des contrats d'exécution “express”, les projets peuvent involontairement exposer une surface d'attaque dangereuse, même si le reste du code est correct et semble prêt pour la production. Un autre point important est que le risque ne disparaît pas de lui-même lors de la mise à jour : même les versions plus récentes du SDK contiennent des modèles similaires, et si les équipes migrent sans reconnaître le problème architectural, elles peuvent reporter le risque sur l'avenir. En pratique, la conclusion est simple : tout chemin d'exécution rapide doit être soit strictement restreint, soit renforcé par de solides contrôles d'origine/d'autorisation du côté de l'intégrateur ; sinon, la mécanique de style express peut devenir un contournement de vos propres hypothèses de sécurité.

En même temps, notre position sur CrossCurve reste positive et, ironiquement, la complexité de leur architecture fait que cet incident est moins un scénario universel et reproductible qu'il n'y paraît à première vue. L'exploit reposait sur un modèle spécifique de messagerie/exécution (un choix de conception particulier du SDK), alors que la solution vers laquelle CrossCurve s'oriente actuellement - et celle que nous envisageons dans nos propres produits pour les transferts sécurisés d'actifs entre chaînes - ne dépend pas de ce lien vulnérable. Pour cette raison, même si nous avions déjà été intégrés à CrossCurve au moment de l'incident, ce vecteur d'attaque exact n'aurait pas eu d'impact sur notre architecture, Le système d'évaluation de la confiance et des points de validation est structuré différemment et ne s'appuie pas sur le même chemin d'exécution express.

Enfin, la mise à jour officielle de CrossCurve, publiée le 13 février 2026, a effectivement confirmé les conclusions auxquelles notre équipe était parvenue de manière indépendante. Ils restaurent le système par étapes, en commençant par les composants qui n'ont pas été affectés (l'agrégateur est déjà opérationnel, avec un routage via Rubic et Bungee), puis en réactivant le Token Bridge et le Consensus Bridge avec des mesures de sécurité supplémentaires. Ils ont notamment déclaré que le Consensus Bridge ne sera opérationnel qu'après avoir effectué des contrôles de sécurité renforcés. Ceci “ne restaurer que ce qui est vérifié avec certitude, et durcir avant la réactivation”.” s'aligne bien sur la façon dont nous évaluons la maturité du protocole du partenaire avant l'intégration.

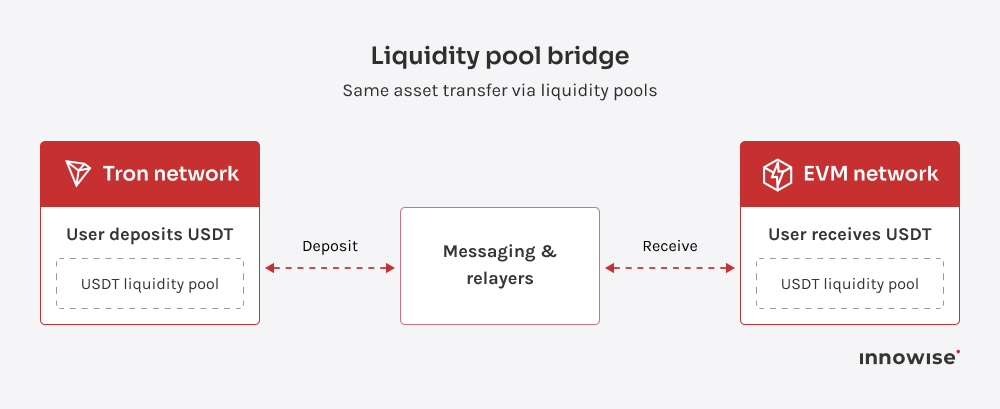

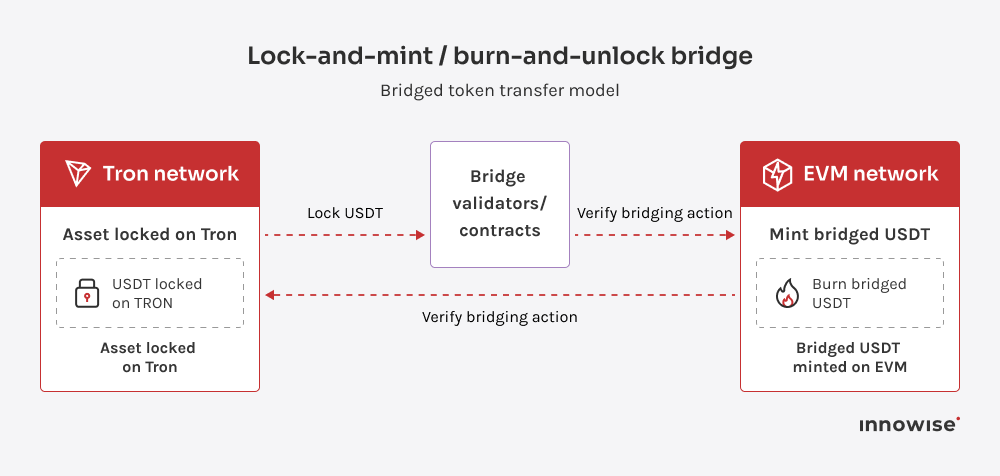

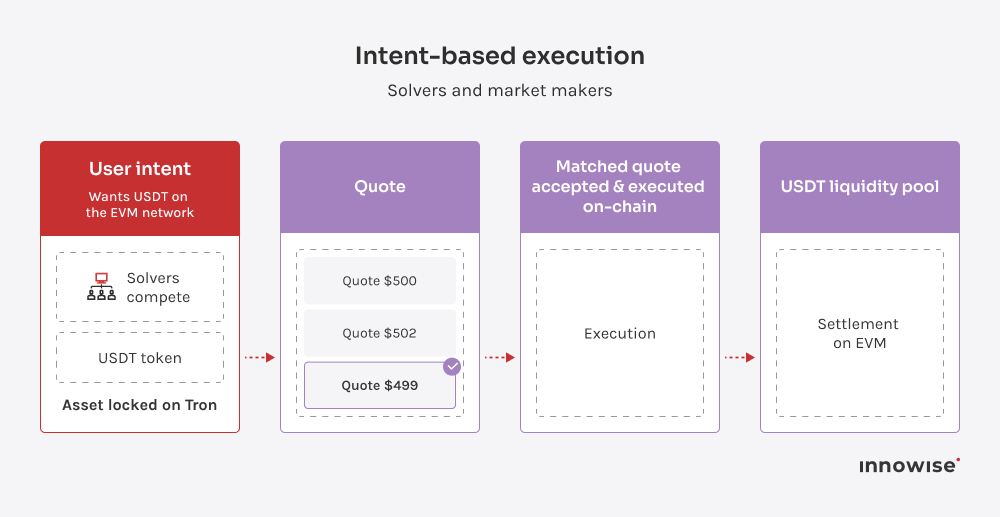

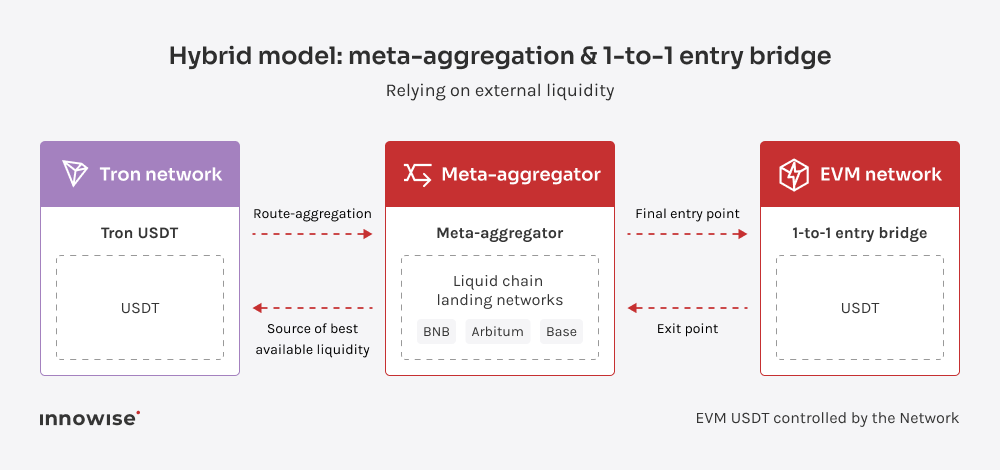

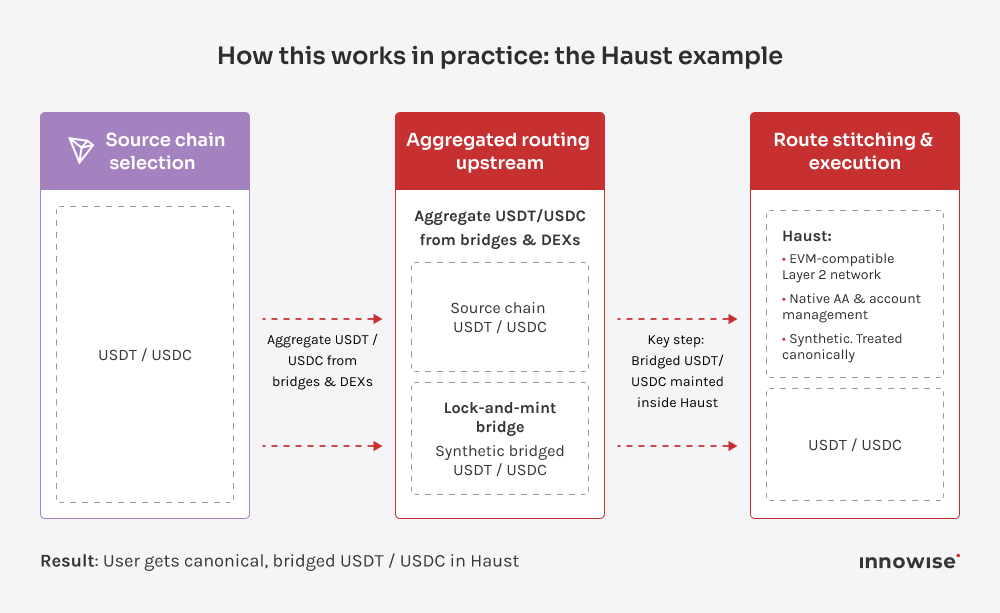

C'est exactement la raison pour laquelle déplacer des USDT de Tron vers des réseaux EVM n'est pas aussi simple que de brancher un pont et de s'arrêter là. Tron est l'endroit où une grande quantité d'USDT se déplace réellement : les frais étaient bon marché (ils ne le sont plus, d'où le besoin de ponts), les flux sont familiers et les volumes sont réels. Ainsi, lorsque vous dites “nous avons besoin de liquidités sur Tron”, la vraie question est de savoir où se trouve l'argent, qui est autorisé à le déplacer et ce qui se passe lorsqu'une hypothèse s'avère erronée.

Cet article a pour but de ralentir la conversation dans le bon sens du terme. Je vais vous présenter les principales façons dont l'USDT passe de Tron aux réseaux EVM, comment ces approches se comportent lorsque le volume réel arrive, puis je prendrai du recul pour poser la seule question qui compte vraiment : quels risques êtes-vous réellement prêt à prendre ?.

Nous recruter

Nous recruter