Los préstamos fintech en línea ofrecen a particulares y empresas una vía alternativa para conceder préstamos íntegramente a través de Internet, lo que contribuye a mejorar la comodidad y la accesibilidad financieras. Por lo general, estas soluciones utilizan procesos automatizados para la suscripción y evaluación del crédito, proporcionando un medio más eficiente, accesible y asequible de obtener crédito, ya se trate de préstamos personales, consolidación de deudas o financiación de pequeñas empresas. En particular, en el ámbito de los préstamos P2P, las empresas de tecnología financiera actúan como intermediarias, poniendo en contacto a particulares o empresas que buscan préstamos con inversores dispuestos a pagar una comisión simbólica. En cuanto al esquema de compra ahora, paga después (BNPL), presenta una forma de préstamo a corto plazo que permite a los consumidores adquirir artículos y liquidar pagos a lo largo del tiempo, normalmente sin incurrir en ningún interés. En cuanto a los préstamos a empresas, las empresas de préstamos fintech también desempeñan un papel crucial a la hora de ayudar a las pequeñas empresas a acceder al capital esencial para su crecimiento, ya que obtener crédito de las instituciones tradicionales puede ser difícil debido a los riesgos percibidos.

Un monedero digital es una herramienta de pago en línea o una aplicación de software que funciona como contrapartida virtual de un monedero físico, permitiendo a los usuarios almacenar representaciones digitales de diversos métodos de pago de forma segura. Mediante el uso de tarjetas de crédito y débito, tarjetas regalo, criptomonedas, así como tarjetas de embarque, entradas para eventos, contraseñas y cupones, las personas pueden realizar compras y pagar facturas sobre la marcha tocando su smartphone o smartwatch sobre el terminal de pago sin contacto. Por ejemplo, a través de códigos de respuesta rápida (QR) que codifican la información en un patrón en blanco y negro, los usuarios inician un pago con la cámara de un smartphone o el sistema de escaneado de su cartera digital. La comunicación de campo cercano (NFC), por su parte, es una tecnología inalámbrica de transferencia de datos que emplea señales electromagnéticas para que dispositivos como teléfonos inteligentes, tabletas y ordenadores portátiles compartan y transfieran datos en las proximidades, normalmente en un radio de dos centímetros y medio, para establecer una conexión.

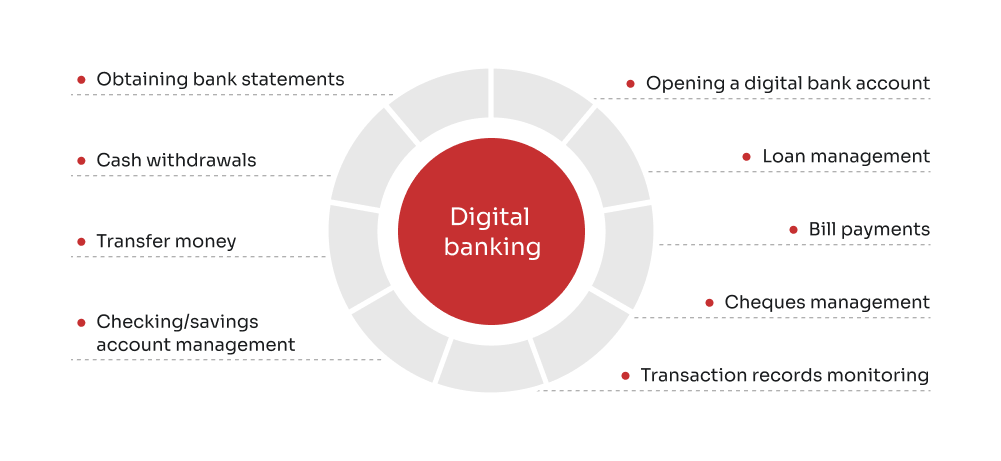

Sin tiempos de espera ni horarios de trabajo fijos, los neobancos carecen de sucursales físicas y existen exclusivamente en el ámbito digital. Estas entidades pretenden agilizar el proceso bancario prestando servicios financieros en un formato exclusivamente digital y centrado en el cliente, centrándose principalmente en los sistemas bancarios básicos, con módulos sobre cuentas, pagos, transferencias de dinero, préstamos, etc. Aunque muchos neobancos no están obligados a tener licencia bancaria y gozan de algo más de autonomía que las entidades bancarias tradicionales, suelen asociarse con bancos autorizados para ofrecer sus servicios financieros en lugar de operar de forma independiente. Con una accesibilidad impecable, menos restricciones y una facilidad de uso increíble, los neobancos ofrecen al mismo tiempo comisiones más bajas y tipos de interés más altos, liberados de las cadenas de gastar dinero en alquiler, electricidad, infraestructura y otros gastos que se comen importantes sumas de los beneficios de un banco tradicional.