Por favor, deixe os seus contactos, enviar-lhe-emos a nossa visão geral por e-mail

Autorizo o tratamento dos meus dados pessoais para o envio de materiais de marketing personalizados em conformidade com a Política de privacidade. Ao confirmar a submissão, o utilizador aceita receber materiais de marketing

Obrigado!

O formulário foi enviado com sucesso.

Encontrará mais informações na sua caixa de correio.

Innowise é uma empresa internacional de desenvolvimento de software de ciclo completo fundada em 2007. Somos uma equipa de mais de 2000+ profissionais de TI que desenvolvem software para outros profissionais em todo o mundo.

Descarregar resumo

Sobre nós

Serviços

Tecnologias

Indústrias

Carteira

pt Português

Selecionar a língua

Sobre nós

Innowise é uma empresa internacional de desenvolvimento de software de ciclo completo fundada em 2007. Somos uma equipa de mais de 2000+ profissionais de TI que desenvolvem software para outros profissionais em todo o mundo.

Descarregar resumo

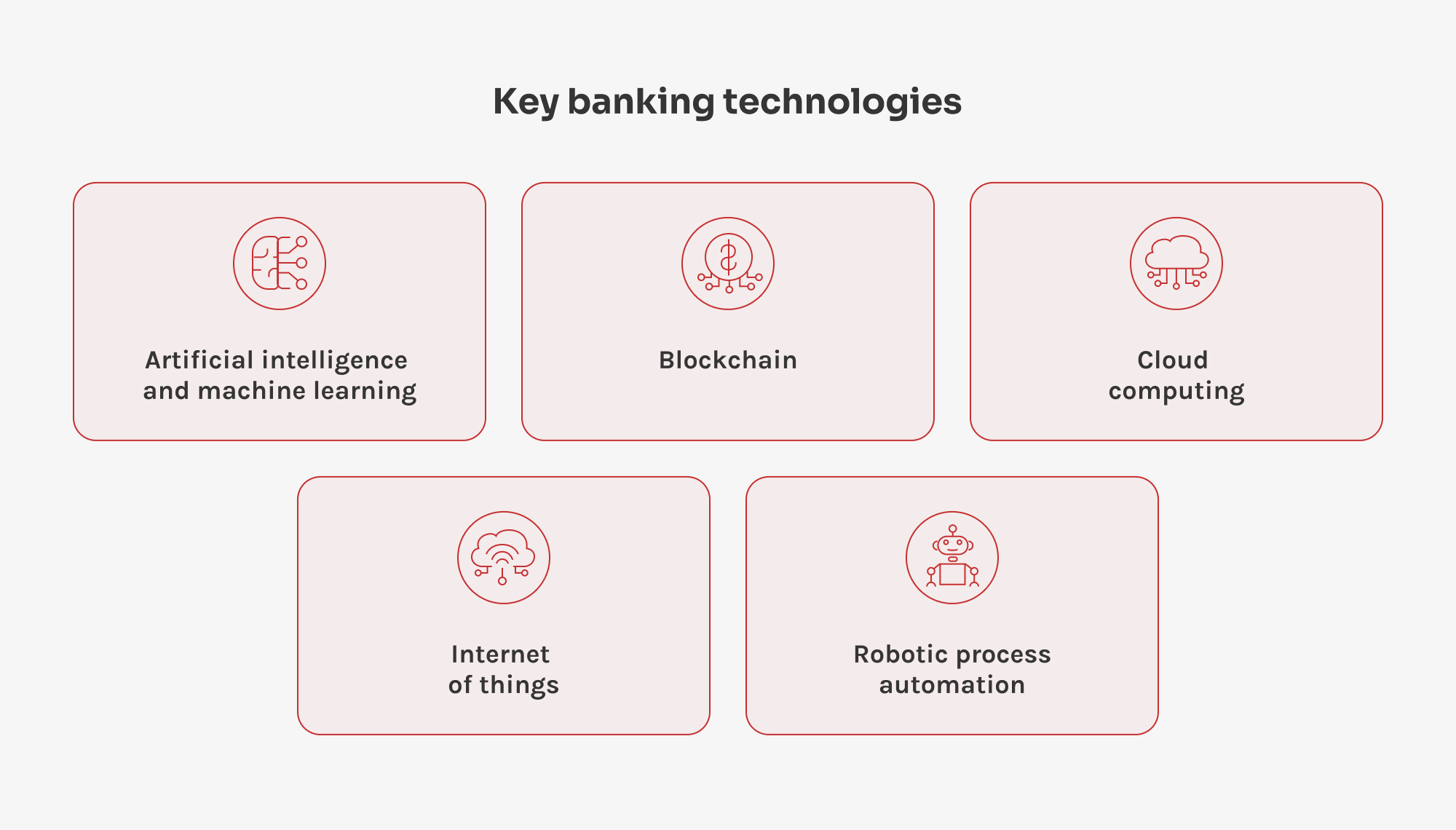

Tecnologias

Todas as

tecnologiasCarteira