Por favor, deixe os seus contactos, enviar-lhe-emos a nossa visão geral por e-mail

Autorizo o tratamento dos meus dados pessoais para o envio de materiais de marketing personalizados em conformidade com a Política de privacidade. Ao confirmar a submissão, o utilizador aceita receber materiais de marketing

Obrigado!

O formulário foi enviado com sucesso. Encontrará mais informações na sua caixa de correio.

Desde plataformas bancárias a bolsas de criptomoedas, criamos software financeiro de elevado desempenho que potencia operações críticas, gere o risco e apoia o crescimento 24 horas por dia, 7 dias por semana.

Desde plataformas bancárias a bolsas de criptomoedas, criamos software financeiro de elevado desempenho que potencia operações críticas, gere o risco e apoia o crescimento 24 horas por dia, 7 dias por semana.

De acordo com o Relatório de mercado global sobre a plataforma bancária digital, segundo o relatório da Comissão Europeia, haverá uma expansão substancial na dimensão do mercado da banca digital, de $6,68 mil milhões em 2023 para $7,49 mil milhões em 2024, reflectindo uma impressionante taxa de crescimento anual composta de 12,0%. Com a procura omnipresente de serviços bancários convenientes em movimento, o desafio de se tornar um fornecedor de fintech digital-first para satisfazer as expectativas dos clientes experientes em tecnologia tornou-se cada vez mais significativo. Após os confinamentos e as restrições da era da COVID, as pessoas esperam que os bancos tradicionais adoptem uma maior agilidade, permitindo-lhes realizar transacções financeiras a partir do conforto das suas casas sem o fardo de visitar uma agência bancária.

Há uma década, a falta de um investimento substancial - algures na ordem dos $30-50 milhões - teria sido uma barreira formidável para qualquer instituição que pretendesse automatizar totalmente os seus serviços bancários e entrar na via da transformação digital dos bancos. No entanto, o panorama mudou drasticamente hoje em dia, graças ao advento da tecnologia de código aberto que alterou definitivamente o paradigma. Recentemente, a revolução do código aberto democratizou drasticamente o processo. Permite que tanto as startups em fase de arranque como as empresas maduras construam um banco digital totalmente operacional, peça por peça, utilizando soluções disponíveis no mercado de uma forma económica.

Utilização global

O número de utilizadores activos de serviços bancários em linha ultrapassará os 2,55 mil milhões até 2024, uma vez que os bancos exclusivamente digitais continuam a surgir a um ritmo acelerado.

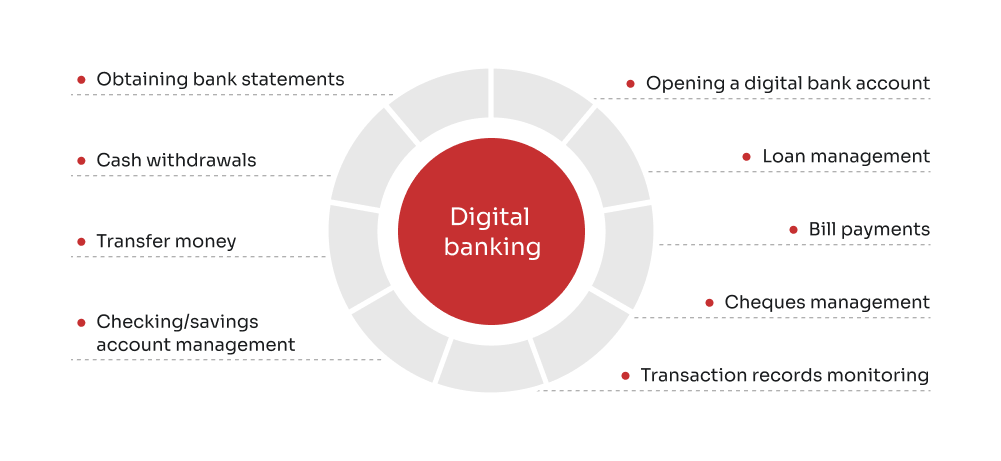

Na sua essência, a banca digital implica a digitalização de todos os produtos, processos, operações e actividades bancárias tradicionais para servir os clientes através de canais online. A banca digital permite que os clientes acedam a uma série de serviços bancários sem problemas através dos seus computadores portáteis, smartphones e tablets, desde a criação e integração de contas até à realização de pagamentos e pedidos de empréstimo em qualquer lugar e a qualquer momento.

A escolha de soluções bancárias digitais de código aberto oferece uma série de vantagens, especialmente para as instituições que procuram estabelecer uma presença forte, flexível e escalável no sector financeiro. A capacidade de personalizar e escalar estas plataformas, juntamente com a sua utilização generalizada e a comunidade que as apoia, posiciona a banca digital de código aberto como uma escolha com visão de futuro para todas as estratégias de transformação digital dos bancos.

Utilização alargada e alcance global

Atualmente, as plataformas bancárias digitais são utilizadas por uma base de utilizadores diversificada e alargada, com mais de 10.000 empresas bancárias comerciais em todo o mundo, Relatórios IBISWorld. A ampla adoção de plataformas de código aberto reflecte a flexibilidade, a robustez e a relevância dos sistemas bancários digitais de base de código aberto em várias condições de mercado e ambientes regulamentares, apoiados por melhorias contínuas e pela evolução da comunidade global de programadores.

Integração da API REST

A arquitetura da API REST permite uma fácil integração com outros sistemas e serviços de terceiros, permitindo uma ligação perfeita entre diferentes funções bancárias e aplicações externas. A API REST facilita a troca de dados num formato normalizado, tornando mais simples para as instituições adicionar novas funcionalidades, cumprir os requisitos regulamentares e garantir a interoperabilidade entre sistemas diferentes. Do ponto de vista do utilizador final, as API permitem que as pessoas recebam actualizações imediatas das suas contas e efectuem transacções sem o envolvimento de um representante do banco.

Interfaces Web cómodas

Ao contrário de muitas aplicações bancárias tradicionais limitadas a ambientes de trabalho antigos, as plataformas bancárias digitais de código aberto são frequentemente fornecidas com interfaces Web convenientes. Isto significa que podem ser acedidas facilmente a partir de qualquer dispositivo com ligação à Internet, melhorando a experiência do utilizador e a acessibilidade através de personalizações e configurações exclusivas. A abordagem baseada na Web alinha-se com as preferências modernas dos consumidores relativamente à banca online, facilitando aos clientes a gestão das suas finanças em movimento a partir de qualquer canto do mundo através de um novo software de sistema bancário central.

Agnóstico ao Cloud e preparado para uso no local

Incrivelmente flexíveis na implementação, as soluções digitais de código aberto são frequentemente agnósticas em relação à nuvem, o que significa que podem ser implementadas sem problemas em vários ambientes de nuvem (pública, privada ou híbrida), dependendo das necessidades e políticas da instituição. Simultaneamente, para as organizações com requisitos específicos de conformidade ou segurança, as soluções bancárias digitais de código aberto também podem ser implementadas no local, proporcionando um controlo total sobre a infraestrutura e os recursos.

Precisa de transformar as suas operações bancárias?

Aproveite a oportunidade de inovar com soluções bancárias de código aberto.

Implementação do sistema bancário central: principais casos de utilização em 2024

A banca digital tornou-se agora uma expetativa normal entre os clientes, levando as instituições financeiras a adaptarem-se e a melhorarem continuamente as suas ofertas digitais.

Os empréstimos fintech online oferecem aos utilizadores individuais e empresariais uma via alternativa para a concessão de empréstimos inteiramente através da Internet, contribuindo para uma maior conveniência e acessibilidade financeiras. Normalmente, estas soluções utilizam processos automatizados de subscrição e avaliação de crédito, proporcionando um meio mais eficiente, acessível e económico de obter crédito, quer se trate de empréstimos pessoais, consolidação de dívidas ou financiamento de pequenas empresas. Em particular, no domínio dos empréstimos P2P, as empresas fintech servem de intermediárias, ligando indivíduos ou empresas que procuram empréstimos a investidores dispostos a pagar uma taxa nominal. Quanto ao esquema "compre agora, pague depois" (BNPL), trata-se de uma forma de empréstimo de curto prazo que permite aos consumidores adquirir artigos e liquidar pagamentos ao longo do tempo, normalmente sem incorrer em quaisquer juros. No que diz respeito aos empréstimos às empresas, as empresas de crédito fintech também desempenham um papel crucial na ajuda às pequenas empresas no acesso ao capital essencial para o crescimento, uma vez que a obtenção de crédito junto das instituições tradicionais pode ser um desafio devido à perceção dos riscos.

Uma carteira digital é uma ferramenta de pagamento online ou uma aplicação de software que funciona como uma contrapartida virtual de uma carteira física, permitindo aos utilizadores armazenar representações digitais de vários métodos de pagamento de forma segura. Utilizando cartões de crédito e de débito, cartões de oferta, criptomoedas, bem como cartões de embarque, bilhetes para eventos, palavras-passe e cupões, os indivíduos podem fazer compras e pagar contas em movimento tocando com o seu smartphone ou smartwatch no terminal de pagamento sem contacto. Por exemplo, através de códigos de resposta rápida (QR) que codificam informações num padrão a preto e branco, os utilizadores iniciam um pagamento com a câmara do smartphone ou com o sistema de digitalização da sua carteira digital. A comunicação de campo próximo (NFC), por sua vez, é uma tecnologia de transferência de dados sem fios que utiliza sinais electromagnéticos para que dispositivos como smartphones, tablets e computadores portáteis partilhem e transfiram dados nas proximidades, normalmente num raio de uma polegada e meia, para estabelecer uma ligação.

Sem tempos de espera e com horários de trabalho fixos, os neobancos não têm balcões físicos, existindo exclusivamente no domínio digital. Estas entidades têm como objetivo simplificar o processo bancário, prestando serviços financeiros num formato centrado no cliente e exclusivamente digital, centrando-se principalmente nos sistemas bancários centrais, com módulos sobre contas, pagamentos, transferências de dinheiro, empréstimos e muito mais. Embora muitos neobancos não sejam obrigados a ter uma licença bancária, gozando de um pouco mais de autonomia do que as instituições bancárias tradicionais, fazem frequentemente parcerias com bancos autorizados para oferecer os seus serviços financeiros, em vez de operarem de forma independente. Com uma acessibilidade impecável, menos restrições e uma incrível facilidade de utilização, os neobancos oferecem simultaneamente comissões mais baixas e taxas de juro mais elevadas, libertando-se das cadeias de gastos com rendas, eletricidade, infra-estruturas e outras despesas que corroem somas significativas nos resultados de um banco tradicional.

"A banca digital de fonte aberta oferece uma flexibilidade, transparência e oportunidades de colaboração sem paralelo. A nossa experiência tem demonstrado que a adoção de soluções de código aberto não só impulsiona a inovação, como também promove uma abordagem à tecnologia bancária orientada para a comunidade. Acreditamos firmemente no potencial da banca digital de código aberto, pelo que nos orgulhamos de a integrar nas nossas práticas e estratégias de desenvolvimento de software e de apresentar o Innobank."

Diretor de Entrega e Responsável pelo Centro de Competência

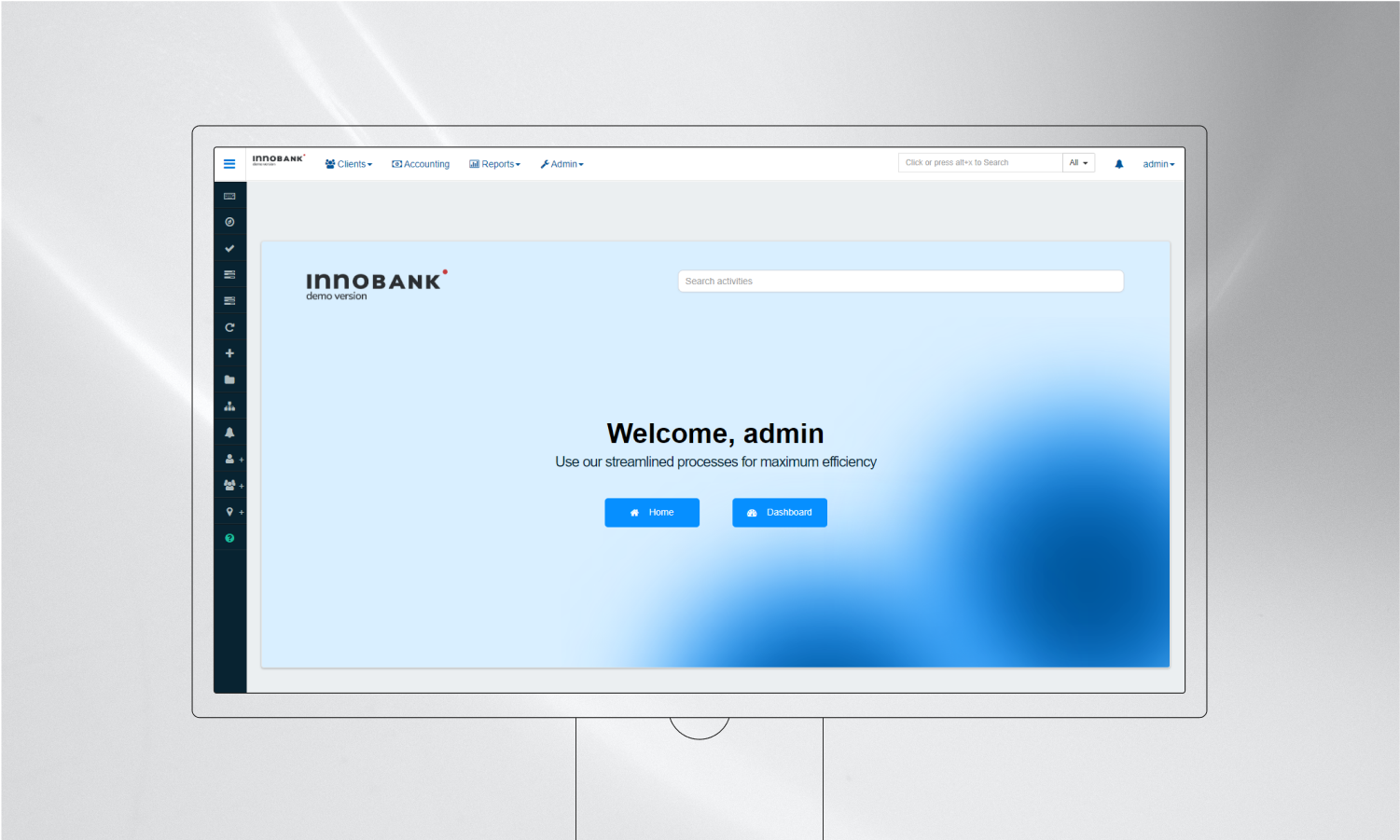

Apresentamos o Innobank: Sistema bancário central de código aberto white-label da Innowise

Com mais de 17 anos de experiência no espaço fintech, a Innowise cria soluções bancárias digitais inovadoras que ajudam as empresas a aumentar a perfeição operacional e a abrir novos fluxos de receitas. Nosso compromisso com a transformação do banco digital nos levou a embarcar em uma iniciativa ousada de software. Combinando a experiência dos nossos analistas de negócios, engenheiros de software e especialistas no domínio, juntamente com a experiência acumulada de notáveis fornecedores de sistemas bancários centrais, desenvolvemos o Innobank. Trata-se de uma solução bancária de base white-label, completa e de código aberto, que suporta uma vasta gama de serviços financeiros. Inclui funções de utilizador tanto para representantes bancários como para utilizadores finais, permitindo-lhes gerir empréstimos, poupanças e outros produtos financeiros orientados para instituições de microfinanças.

Clientes

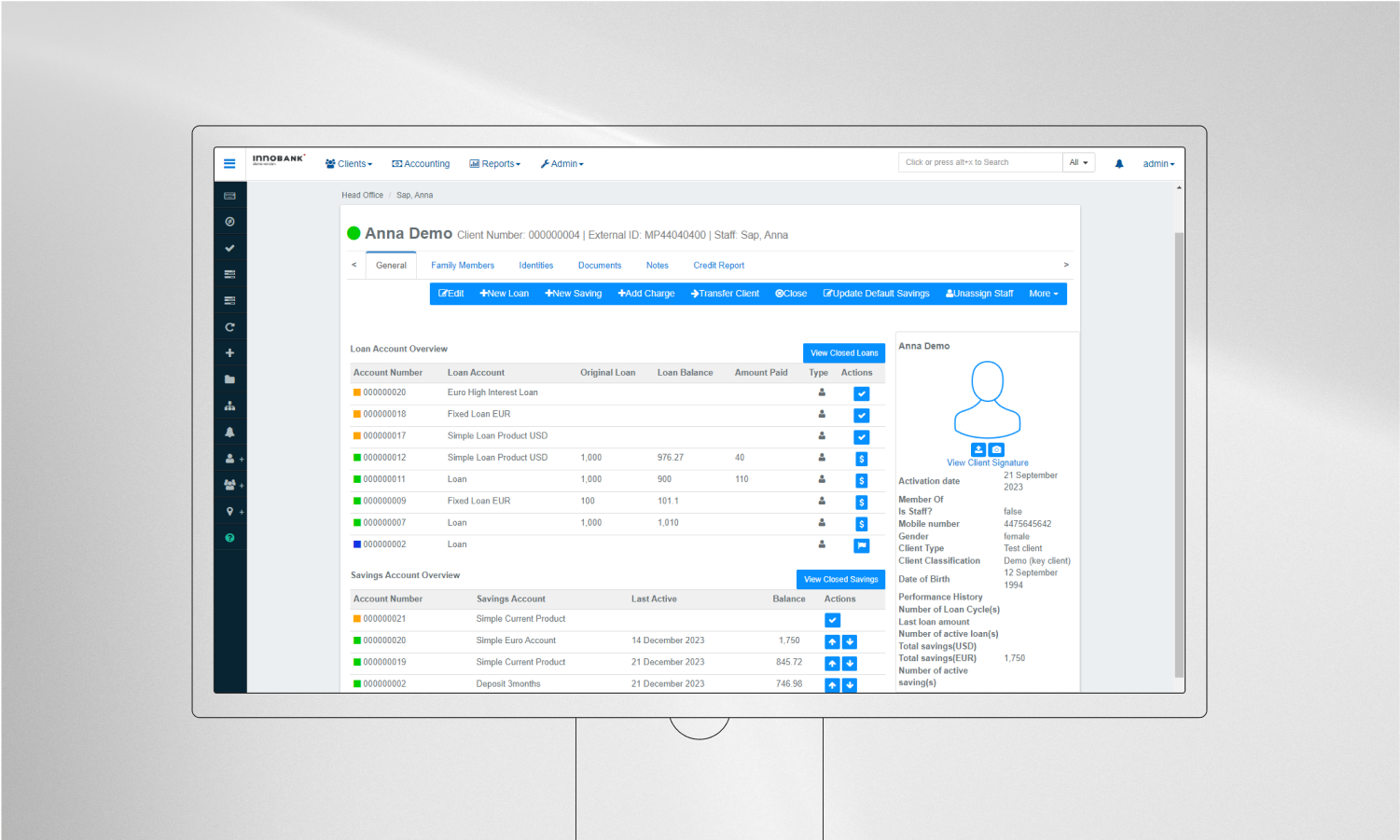

A funcionalidade de gestão de clientes sob a capa do Innobank permite que as empresas recolham dados abrangentes, tais como informações biométricas, dados demográficos, historial de emprego e comportamento financeiro. Estes dados são cruciais para os processos KYC (Know Your Customer) e de autenticação de utilizadores. A funcionalidade de gestão de clientes conduz a uma melhor avaliação do risco, a ofertas de produtos personalizadas e a serviços de apoio ao cliente melhorados para identificar oportunidades de venda cruzada e de venda adicional com base nos perfis dos clientes.

Contas

Esta funcionalidade suporta contas individuais e de grupo, satisfazendo as necessidades bancárias de retalho e empresariais. Permite atualizar em tempo real as transacções e os saldos, suportando várias operações de conta, como transferências, levantamentos e depósitos. Esta opção permite que os clientes desfrutem de uma experiência bancária sem problemas, com informações actualizadas e uma gestão de contas conveniente, o que leva a uma maior satisfação e confiança no domínio financeiro.

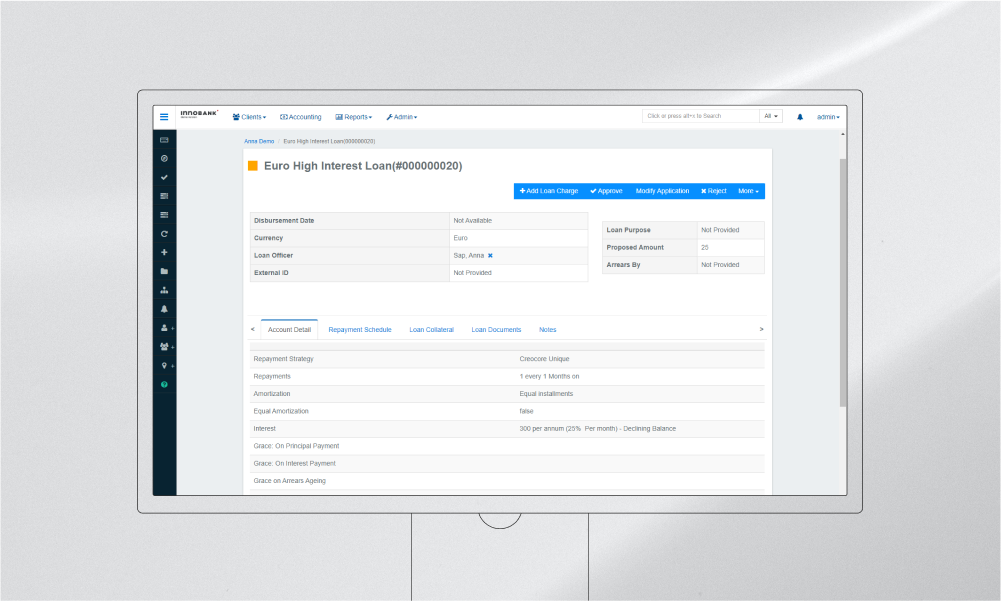

Empréstimo

O módulo de empréstimos do Innobank lida com diversos tipos de empréstimos, incluindo microfinanças, empréstimos ao consumidor e empréstimos hipotecários, acomodando várias taxas de juro, planos de reembolso e funcionalidades de gestão de garantias. A automatização do processo de empréstimo reduz a probabilidade de erros, acelera o desembolso do empréstimo e melhora a experiência do mutuário, ajudando as instituições financeiras a gerir mais eficazmente os riscos associados ao empréstimo.

Depósitos

Os nossos programadores experientes implementaram a funcionalidade de gestão de depósitos centrada no governo de depósitos a prazo e à ordem, com capacidades para lidar com cálculos de juros compostos, instruções de maturidade e disposições de penalização para levantamento antecipado. Este módulo torna a gestão de depósitos mais eficiente e fácil de utilizar, encorajando a poupança entre os clientes e assegurando cálculos de juros precisos.

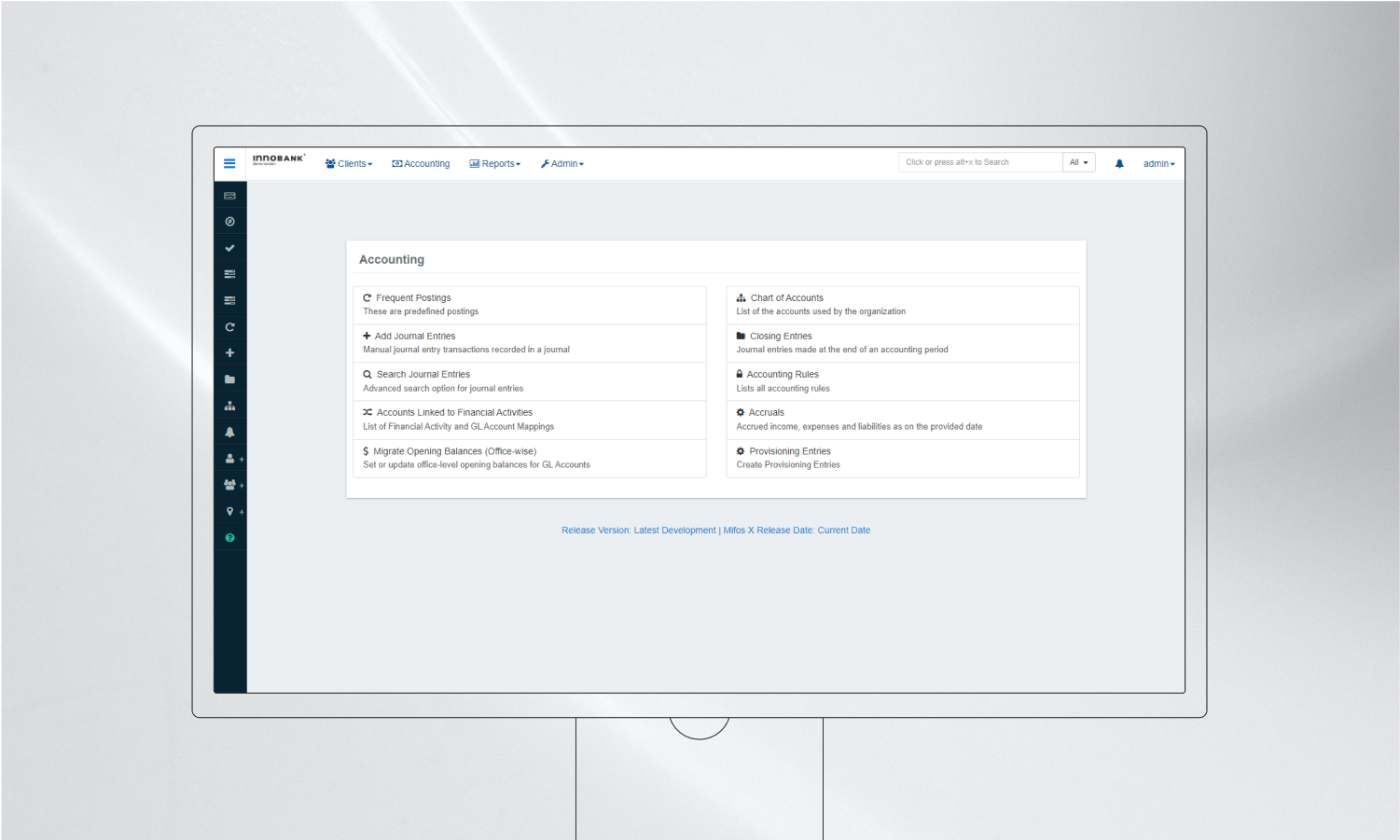

Contabilidade

A componente de contabilidade do Innobank está em conformidade com as normas internacionais de contabilidade, oferecendo funcionalidades como a contabilidade de dupla entrada, balancetes e geração de demonstrações financeiras. Isto assegura que as instituições financeiras mantêm registos financeiros precisos e transparentes, ajudando na conformidade regulamentar e na tomada de decisões financeiras informadas.

Relatórios

Implementámos ferramentas de relatórios personalizáveis para obter mais visibilidade e capacidade de gestão dos processos bancários, fornecendo informações sobre várias áreas operacionais, como o desempenho da carteira, a demografia dos clientes e a saúde financeira. Com esta funcionalidade, os bancos podem aceder a mais de 30 relatórios detalhados que os ajudam no planeamento estratégico, na gestão operacional e nos relatórios regulamentares, tornando os seus negócios mais orientados para os dados e sensíveis às tendências do mercado.

Administração do sistema

Com um foco inabalável na cibersegurança, a nossa equipa implementou uma estrutura de segurança robusta para proteção de dados, pistas de auditoria e registos de atividade, juntamente com funções e permissões de utilizador personalizáveis para acesso controlado ao sistema. Assegurámos que o Innobank está em conformidade com a integridade e a segurança de todos os sistemas bancários, independentemente da sua dimensão e complexidade, protegendo os dados financeiros sensíveis e atenuando os riscos relacionados com violações de dados e fraudes.

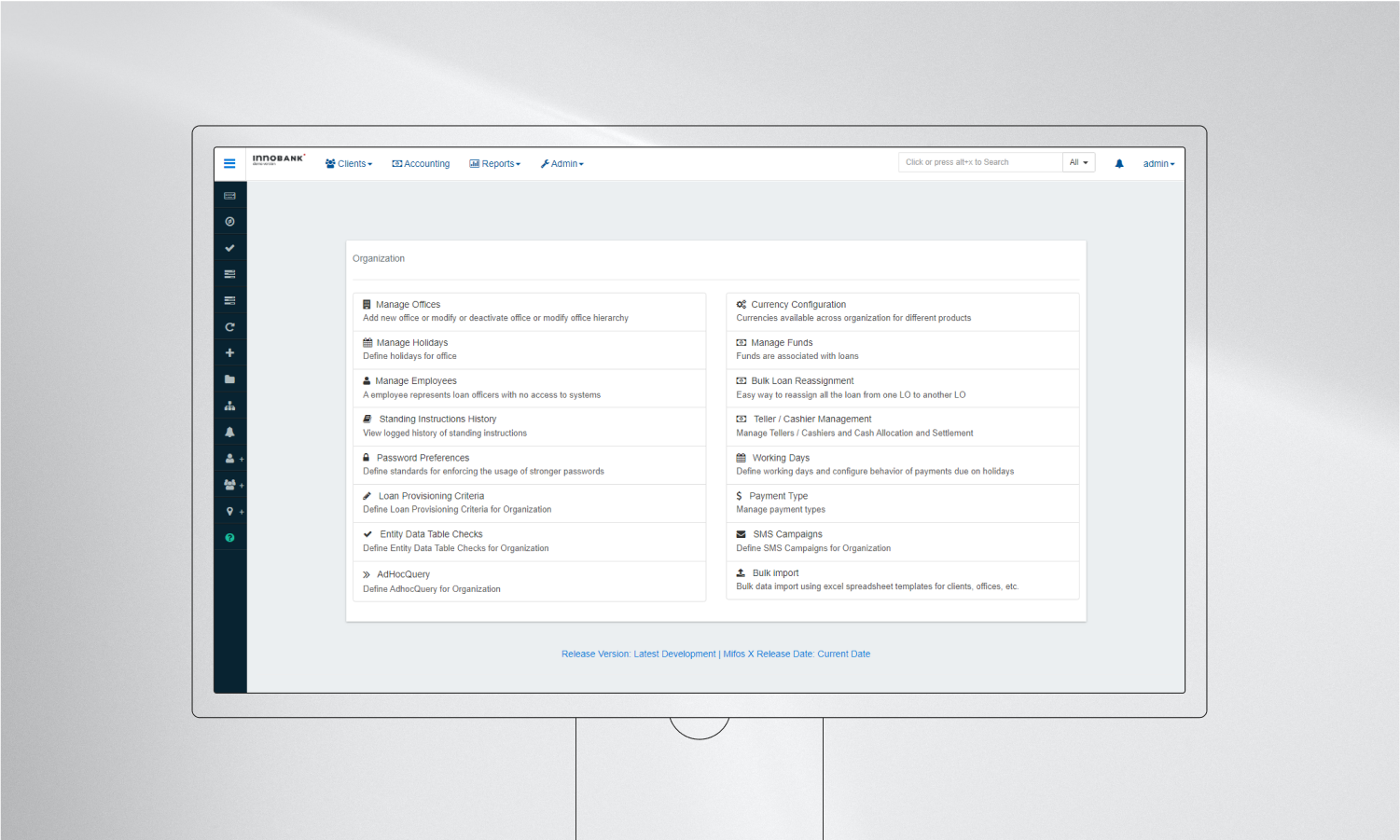

Administração da organização

Este módulo abrange ferramentas para estruturar a organização, gerir os canais de comunicação interna e alinhar os processos operacionais com os objectivos estratégicos. O módulo de administração da organização gira principalmente em torno da gestão de dias de trabalho, registos de empregados, sucursais e opções mais específicas relacionadas com a banca, como a configuração da moeda, gestão de caixas e importações em massa.

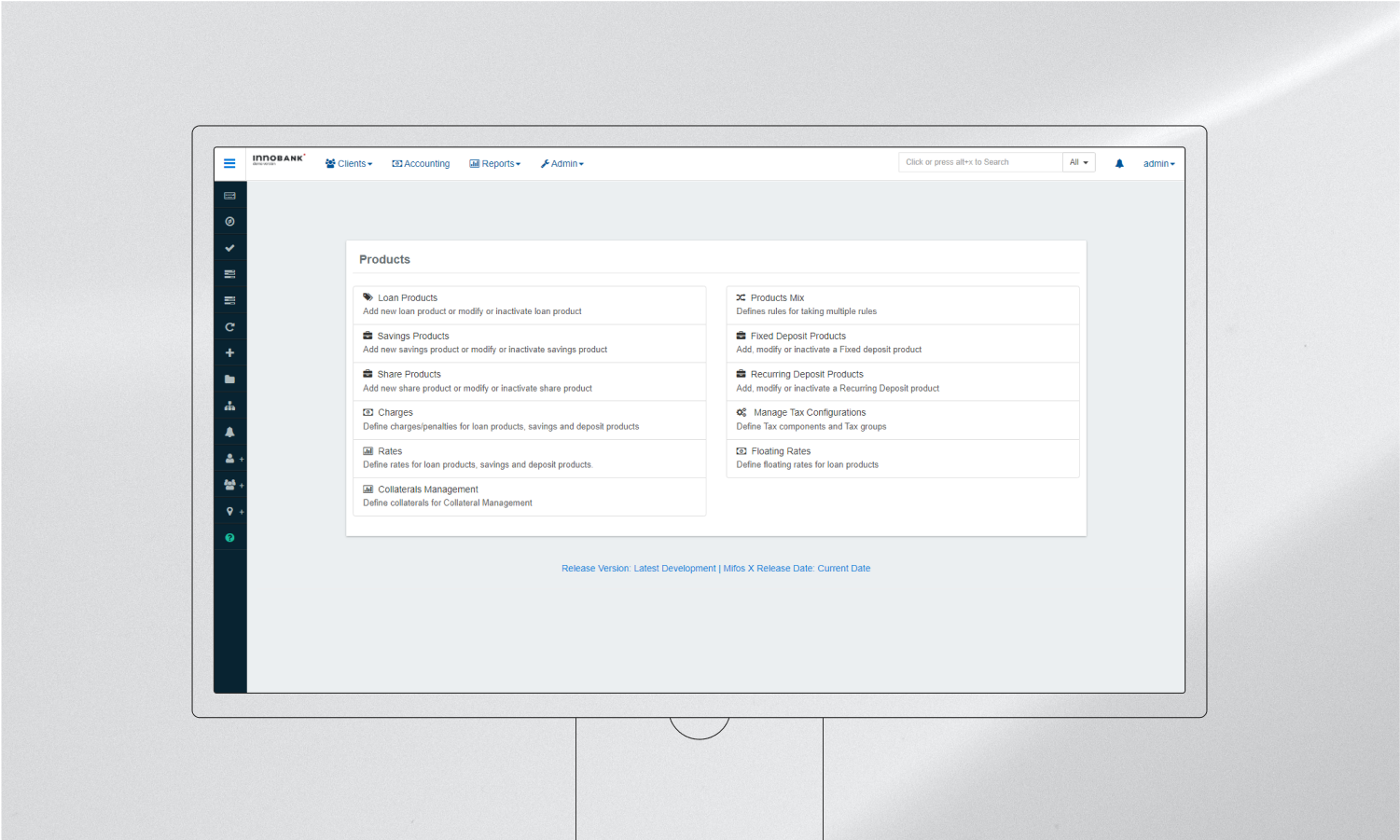

Produtos

Através desta poderosa funcionalidade, o Innobank apoia a criação de produtos financeiros personalizados com critérios de elegibilidade, modelos de preços e termos e condições específicos. Isto permite que as instituições implementem rapidamente produtos financeiros diversificados e inovadores, respondam às necessidades únicas do mercado e promovam a inclusão financeira e a escalabilidade do sector bancário a nível mundial.

Processamento de lotes

Uma vez que a atividade bancária exige cálculos instantâneos e precisos, o processamento em lote no Innobank é indispensável para lidar com tarefas como cálculos de juros, processos de fim de dia e processamento de transacções em massa. Isto aumenta a eficiência operacional, reduz os erros de processamento e assegura a execução atempada de tarefas repetitivas e de grande escala.

Integrações

As capacidades de integração do Innobank incluem ligações com gateways de pagamento, agências de crédito, plataformas de dinheiro móvel e outros serviços fintech. Isso permite que as instituições ofereçam uma gama mais ampla de serviços, aumentem a conveniência do cliente e permaneçam conectadas com o ecossistema fintech em evolução.

A sua empresa precisa de uma mudança rápida na Internet?

Desbloqueie o potencial disruptivo do Innobank - solução bancária digital white-label da Innowise.

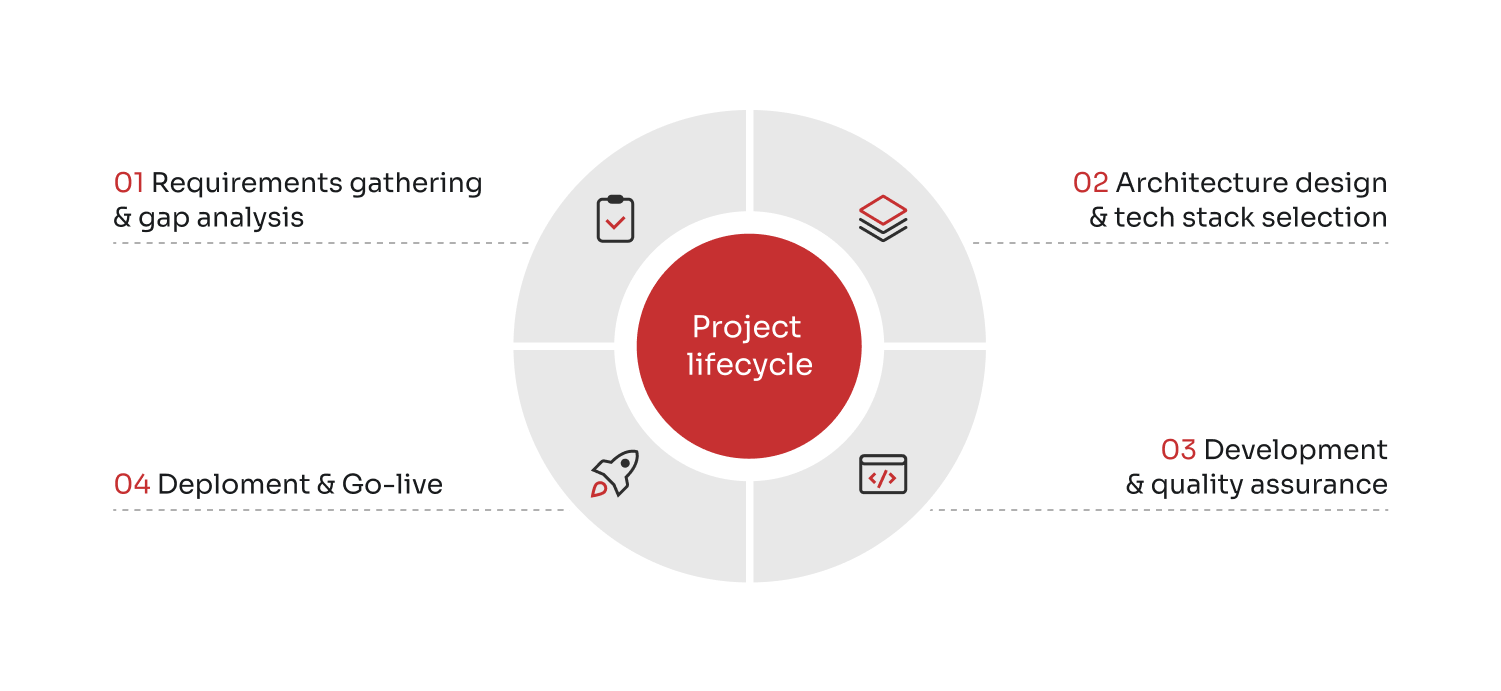

Implementação do sistema bancário central: o nosso ciclo de vida do projeto

O desenvolvimento de um novo sistema bancário central envolveu um ciclo de vida de projeto estruturado, garantindo que o produto final fosse adaptado para satisfazer necessidades e objectivos comerciais específicos.

01

Recolha de requisitos e análise de lacunas

Nesta fase inicial, a nossa equipa de projeto analisou as necessidades específicas e as complexidades do ambiente bancário, trabalhando em estreita colaboração com os especialistas do sector bancário e os departamentos de TI para identificar os requisitos funcionais. Este processo envolveu a determinação das características do Innobank que podem ser utilizadas 'out-of-the-box' e onde é necessária a personalização.

02

Conceção da arquitetura e seleção do conjunto de tecnologias

Após a recolha de requisitos, traçámos um plano detalhado para a implementação do Innobank. Chegámos a acordo sobre a conceção da arquitetura do sistema bancário central, a seleção do conjunto de tecnologias e os planos de integração com outros sistemas (como CRM, gateways de pagamento, etc.). Por fim, os nossos talentosos especialistas criaram uma estrutura de gestão de projectos com prazos, marcos e atribuição de recursos claros.

03

Desenvolvimento e garantia de qualidade

Durante esta fase, concentrámo-nos na construção da plataforma bancária do Innobank, com os nossos programadores a integrarem serviços de terceiros e a modificarem a plataforma de acordo com as especificações de conceção. Simultaneamente, os nossos engenheiros de garantia de qualidade realizaram testes rigorosos de funcionalidade, desempenho, segurança e aceitação do utilizador, garantindo que o software é robusto, seguro e de fácil utilização.

04

Implementação e entrada em funcionamento

Uma vez concluídos o desenvolvimento e os testes, o sistema estava pronto para ser implementado. Antes do go-live, realizámos uma ronda final de verificações pré-lançamento, incluindo validações do sistema e formação de utilizadores, para garantir a prontidão dos funcionários e o bom desempenho do nosso sistema bancário central baseado na nuvem sem falhas. Isto marcou o culminar do projeto, permitindo que as equipas da Innowise começassem a colher os benefícios de um software de sistema bancário completo e a ajudar as empresas a atingir objectivos comerciais a longo prazo.

Desafios que os fornecedores enfrentam quando desenvolvem e implementam um sistema bancário central de código aberto

O desenvolvimento de uma solução bancária digital como o Innobank é um empreendimento complexo e multifacetado, repleto de questões únicas que têm de ser cuidadosamente navegadas para garantir o sucesso do projeto. Embora a natureza de código aberto dos sistemas bancários digitais centrais forneça um ponto de partida flexível e robusto, a adaptação do software às necessidades específicas de uma instituição financeira em termos de cenários regulamentares, culturais e tecnológicos apresenta desafios distintos.

Variações regulamentares

As instituições financeiras operam em ambientes regulamentares rigorosos, que variam significativamente de país para país. Ao desenvolver um banco digital, é crucial garantir que o sistema está em conformidade com os diferentes enquadramentos legais, normas de comunicação e protocolos de conformidade, eliminando o mais pequeno risco de penalizações e julgamentos dispendiosos em caso de infração.

Personalização local

A adaptação aos mercados locais exige frequentemente que o sistema bancário digital suporte várias línguas e tenha em conta as nuances culturais locais na interface do utilizador e nas interacções com o cliente. Os programadores devem personalizar os módulos, indo além da mera tradução e concebendo interfaces e interacções que correspondam às preferências e práticas locais.

Necessidades de escalabilidade

Embora as soluções de código aberto ofereçam uma base sólida, muitas vezes requerem um ajuste fino e uma otimização significativos para se adaptarem eficazmente à crescente base de clientes e aos volumes de transacções. Tendo isto em mente, os programadores devem concentrar-se nos desafios técnicos relacionados com a gestão da base de dados, a arquitetura das aplicações e a otimização dos recursos para garantir uma escalabilidade sem encargos.

Segurança dos dados

Embora a segurança dos dados seja fundamental na banca digital, os diferentes países têm leis e normas de proteção de dados diferentes, restringindo ou, por vezes, limitando a utilização de implementações baseadas na nuvem. É essencial desenvolver sistemas bancários centrais fintech que tenham em conta regulamentos de proteção de dados diversos e muitas vezes rigorosos em várias regiões no que diz respeito a protocolos de segurança e encriptação de dados.

Concluir

A jornada de implementação de um sistema bancário central utilizando tecnologias de código aberto, exemplificada através da lente do Innobank, alterou fundamentalmente o panorama bancário. Anteriormente, o desenvolvimento de um banco digital de raiz era um privilégio reservado a instituições bancárias ricas e de grande dimensão. Exigia capital, recursos e infra-estruturas tecnológicas significativos, tornando-o frequentemente um desafio impossível para os intervenientes mais pequenos do sector financeiro. No entanto, o panorama atual conta uma história diferente - uma história em que até uma startup pode aspirar e lançar com sucesso um banco digital. A democratização da tecnologia, liderada por plataformas de código aberto como o Innobank, nivelou o campo de ação, tornando possível que organizações de todas as dimensões se aventurem na banca digital com mais confiança e menos recursos.

A Innowise, com mais de 17 anos de experiência no domínio das fintech, constrói soluções bancárias digitais sofisticadas, destacando-se em áreas onde outros fornecedores de outsourcing mostram sinais de hesitação. Desde integrações de APIs bancárias até a configuração de componentes do sistema bancário central, nós colocamos a experiência agregada de mais de 1600 especialistas realizados para apresentar soluções digitais que remodelam o horizonte das fintechs e abrem novas oportunidades de negócios. As competências e a experiência que trazemos para o desenvolvimento de soluções de tecnologia financeira vão para além da simples criação de software, uma vez que cimentamos a diversidade e a inclusão financeiras. Opte por nós e vamos começar grandes coisas juntos.

O Innobank foi concebido com a flexibilidade em mente, permitindo a personalização para satisfazer diversos requisitos regulamentares. Suporta fluxos de trabalho configuráveis, ferramentas de relatórios e módulos de conformidade adaptados para se alinharem com quadros legais específicos e normas de relatórios de diferentes jurisdições.

O Innobank pode integrar-se com sistemas antigos usando a sua robusta estrutura API. No entanto, é necessário um planeamento meticuloso e uma abordagem de integração faseada para corrigir discrepâncias no formato dos dados, protocolos de comunicação diferentes e problemas de estabilidade durante a integração.

O Innobank suporta a gestão de risco e a deteção de fraude através de motores personalizáveis baseados em regras que podem monitorizar transacções para detetar padrões suspeitos. No entanto, para necessidades mais avançadas, é frequentemente necessária a integração com sistemas especializados de gestão de risco e de deteção de fraude de terceiros.

Embora o Innobank possa lidar com um volume significativo de transacções, a escalabilidade depende do hardware subjacente e da infraestrutura de rede. Para alargar estes limites, as organizações podem otimizar as configurações da base de dados, dimensionar os recursos do servidor e implementar técnicas eficientes de balanceamento de carga.

Arquiteto visionário, Dmitry faz a ponte entre a inovação bruta e a viabilidade comercial. Ele supervisiona o roteiro tecnológico da empresa, garantindo que cada solução seja construída sobre uma pilha que resolva problemas comerciais imediatos.

Um guia para o desenvolvimento de software de gestão de património, caraterísticas, custos, tendências e principais benefícios para as empresas financeiras.

Um guia completo sobre como funciona a pontuação de crédito da IA, como reduz as perdas de crédito e os custos de construção de um modelo de risco personalizado.

Saiba o que é necessário para criar uma aplicação de negociação em que os utilizadores confiem. Desde a melhor execução até às escolhas de pilha de tecnologia e factores de custo.