Dziękuję!

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.

Formularz został pomyślnie przesłany.

Więcej informacji można znaleźć w skrzynce pocztowej.

Zatrudnij nas

Zatrudnij nas

Zatrudnij nas

Zatrudnij nas Zatrudnij nas

Zatrudnij nas

Liderzy finansowi często pytają, czy CSRD naprawdę ma znaczenie. Moja odpowiedź: Absolutnie, ma znaczenie bardziej niż kiedykolwiek. Dyrektywa w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju zastąpiła dobrowolne broszury CSR wiążącym zbiorem przepisów dotyczących ujawniania informacji na temat zrównoważonego rozwoju w całej Unii Europejskiej.

Dyrektywa obejmuje już rok obrotowy 2024 dla pierwszej fali firm objętych jej zakresem, a ich wstępne raporty CSRD muszą zostać opublikowane w 2025 roku. Organy regulacyjne szacują, że około 50 000 organizacji zostanie objętych CSRD. Liczba ta obejmuje teraz międzynarodowe korporacje spoza UE po przekroczeniu progu 150 milionów euro obrotu.

W tym przewodniku krok po kroku przeprowadzę Cię przez początki CSRD, przedstawiamy podstawowe wymagania i wyjaśniamy, kto i kiedy musi zachować zgodność z przepisami. Otrzymasz praktyczną mapę drogową gotowości i raportowania, przegląd nadchodzących zmian regulacyjnych, spostrzeżenia na temat przyjęcia AI dla ujawnień ESG oraz strategie przekształcenia zgodności w strategiczną przewagę.

CSRD to skrót od Corporate Sustainability Reporting Directive. Zmienia ona ujawnianie informacji na temat zrównoważonego rozwoju w wymóg prawny w całej UE. Jeśli Twoja organizacja spełnia dwa z trzech progów - 250 pracowników, 50 milionów euro obrotu lub 25 milionów euro aktywów - jesteś objęty dyrektywą. Dyrektywa ma również zastosowanie do notowanych na giełdzie małych i średnich przedsiębiorstw, banków, ubezpieczycieli i wszelkich grup spoza UE generujących ponad 150 mln EUR obrotu w UE.

Raportowanie odbywa się w czterech etapach:

CSRD wymaga poważnych ujawnień. Firmy muszą raportować przy użyciu Europejskich Standardów Raportowania Zrównoważonego Rozwoju (ESRS). 12 standardów ESRS (2 przekrojowe, 5 środowiskowych, 4 społeczne, 1 zarządzania) wymaga setek konkretnych punktów danych, takich jak emisje w zakresie 1, 2 i 3 w ramach ESRS E1 dla klimatu, dostosowanych do oceny istotności. Raporty wymagają cyfrowego znakowania w formacie ESEF, co oznacza, że muszą być czytelne maszynowo ze znacznikami XBRL w pliku XHTML. Ponadto w przypadku raportów za rok budżetowy 2024 wymagana jest ograniczona pewność, a do 2028 r. wymagana jest wystarczająca pewność.

CSRD ma umocowanie prawne. Nieprzestrzeganie przepisów może skutkować grzywnami, a co gorsza, może podważyć zaufanie inwestorów szybciej niż jakakolwiek kara. Dlatego już teraz zacznij budować solidne ścieżki audytu, aby się przygotować.

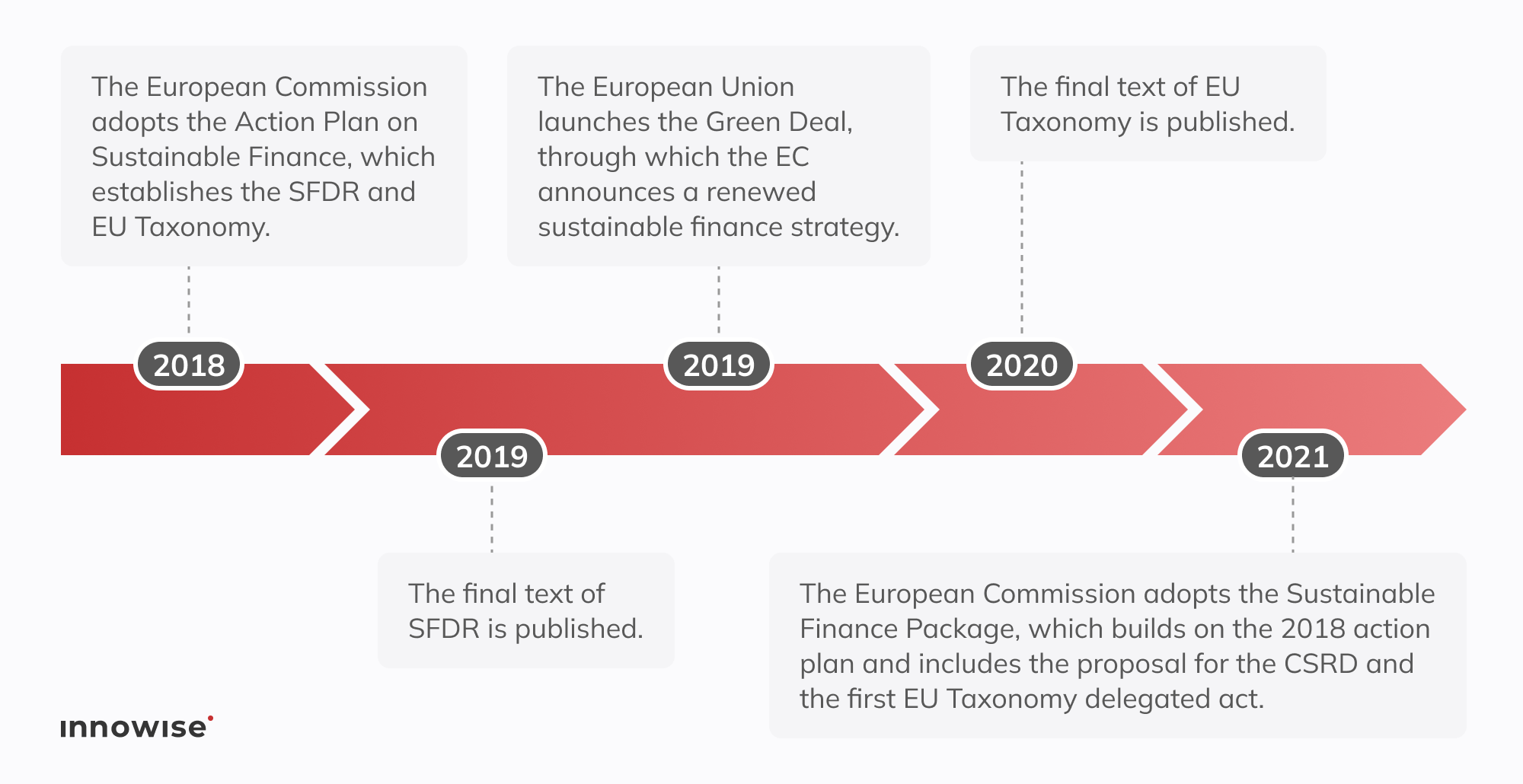

Jeszcze w 2014 r., dyrektywa w sprawie sprawozdawczości niefinansowej (NFRD) obejmowały około 11 700 podmiotów interesu publicznego. Intencje były solidne, ale zasady pozwalały firmom wybierać własne formaty, pomijać dane i pomijać wszelkie formy zapewnienia. Rezultat był niespójny i trudny do porównania.

Ustawodawcy musieli stawić czoła większym wymaganiom inwestorów, celom Zielonego Ładu UE i fali skandali związanych z greenwashingiem. Na przykład w 2015 r. Skandal Dieselgate - oszustwa związane z emisjami spalin w Volkswagenie ujawniły, w jaki sposób zawyżone oświadczenia środowiskowe mogą maskować poważne nadużycia. Pod koniec 2022 r. zastąpiły one NFRD CSRD, który zakotwicza ujawnianie informacji na temat zrównoważonego rozwoju w szerszych celach klimatycznych i społecznych UE.

CSRD opiera się na fundamencie NFRD i wzmacnia go na trzy kluczowe sposoby:

Po tej odrobinie historii przejdźmy od razu do kluczowych celów i zasad stojących za CSRD.

CSRD określa, co stanowi dobrą sprawozdawczość ESG, jeśli chcesz działać w UE bez komplikacji. Zasadniczo dyrektywa ta określa jasne cele i kilka podstawowych zasad, których każda firma musi przestrzegać. Oto, co naprawdę ma znaczenie.

CSRD to unijne centrum danych na temat zrównoważonego rozwoju. CSRD nie działa samodzielnie. Liczby ujawniane w ramach CSRD wpływają do unijnej taksonomii, wymagając raportów dotyczących proporcji działań zgodnych z taksonomią (np. przychodów, CapEx, OpEx zgodnie z art. 8 rozporządzenia w sprawie taksonomii).

Te same dane zasilają następnie ujawnienia SFDR i będą stanowić podstawę zgodności z CSDD. Innymi słowy, jeśli jesteś w zakresie CSRD, automatycznie pracujesz zgodnie z zasadami taksonomii, a Twój raport CSRD staje się głównym źródłem danych, które zarządzający aktywami pobierają do swoich szablonów SFDR.

Inwestorzy są głodni danych ESG, którym mogą zaufać. Prawie dziewięciu na dziesięciu inwestorów instytucjonalnych twierdzi, że w większym stopniu opiera się na informacjach ESG. Jednak cztery na pięć osób nadal uważa, że dane te są niejednolite, jeśli chodzi o ich istotność i spójność.

CSRD wykracza daleko poza niewielką grupę spółek objętych starą dyrektywą. Obecnie obejmuje ona dziesiątki tysięcy podmiotów. Niezależnie od tego, czy prowadzisz działalność w UE, czy poza nią, Twój rozmiar i przychody w UE określają, czy musisz złożyć raport. Poniżej przedstawiam praktyczną listę kontrolną, aby sprawdzić, czy Twoja firma jest objęta zakresem dyrektywy.

Spółka z UE podlega CSRD, jeśli zaznaczy co najmniej dwa z tych pól w dwóch dniach bilansowych z rzędu.

pracowników średnio

w obrotach netto

aktywa ogółem

Jeśli spełniasz którekolwiek z tych dwóch warunków, musisz złożyć raport. Na przykład firma inżynieryjna zatrudniająca 300 pracowników i posiadająca aktywa o wartości 28 mln euro, ale obracająca jedynie 40 mln euro, nadal musi spełniać wymogi. Ponieważ spełnia ona kryteria dotyczące pracowników i aktywów.

Ponadto, MŚP notowane na rynku regulowanym przez UE są objęte zakresem, z wyjątkiem mikroprzedsiębiorstw (mniej niż 10 pracowników, obrót 0,7 mln EUR lub aktywa 0,35 mln EUR), które są zwolnione z tego obowiązku zgodnie z art. 19a dyrektywy o rachunkowości.

Jeśli Twoja firma ma siedzibę w UE i przekroczy próg wielkości, CSRD ma zastosowanie automatycznie. Żadnych specjalnych warunków, żadnych obejść. Jesteś w zakresie.

W tym miejscu wiele firm popełnia błąd: CSRD wykracza daleko poza granice UE. Jeśli prowadzisz spółkę dominującą spoza UE, o tym, czy zostaniesz złapany, decydują dwie kontrole:

Przykładowo, kanadyjska firma produkująca oprogramowanie prowadzi sprzedaż o wartości 200 milionów euro w UE za pośrednictwem oddziału w Dublinie, zarabiając 45 milionów euro. Być może nigdy wcześniej nie myślała o raportowaniu w UE. Jednak zgodnie z CSRD musi teraz złożyć pełny raport zrównoważonego rozwoju dla swojej działalności w UE.

I jeszcze jeden haczyk. Chociaż UE może pewnego dnia zaakceptować standardy zrównoważonego rozwoju spoza UE jako równoważne, tak się jeszcze nie stało. Tak więc, jeśli jesteś objęty, ESRS są twoją linią startową. Na razie nie ma drogi na skróty.

CSRD nie dotknie wszystkich z dnia na dzień. Wdrożenie rozciąga się od 2024 do 2029 roku, głównie w zależności od tego, czy byłeś już objęty starą dyrektywą w sprawie sprawozdawczości niefinansowej lub jak duża jest Twoja firma.

Oto jak wyjaśniam to klientom, którzy chcą mieć jasność co do tego, kiedy ich pierwszy raport wyląduje na biurku dyrektora finansowego:

Jeśli byłeś już objęty NFRD (pomyśl o spółkach notowanych na giełdzie w UE i zatrudniających ponad 500 pracowników), w przyszłym roku złożysz swój pierwszy raport CSRD. Tutaj nie ma żadnych zmian.

Ten był przeznaczony dla MŚP notowanych na giełdzie, ale został przesunięty na rok budżetowy 2028 (raporty w 2029 r.). Nadal można wybrać opcjonalne odroczenie, które spowoduje przesunięcie do roku sprawozdawczego 2029.

Ten jest przeznaczony dla spółek dominujących spoza UE o obrotach powyżej 150 mln EUR w UE i kwalifikującej się spółce zależnej lub oddziale. Start nastąpi teraz w roku obrotowym 2028 (termin składania raportów przypada na rok 2029). Harmonogram ten pozostaje niezmieniony zgodnie z obowiązującymi przepisami.

| Fala | Kto zgłasza | Pierwotny rok zgłoszenia | Nowy rok składania wniosków |

| Fala 1 (FY 24) | Podmioty NFRD (ponad 500 pracowników) | 2025 | 2025 |

| Fala 2 (FY 25) | Duże przedsiębiorstwa w UE | 2026 | 2028 |

| Fala 3 (FY 26) | MŚP notowane na giełdzie (rezygnacja z dalszego opóźnienia) | 2027 | 2029 |

| Fala 4 (FY 28) | Objęte zakresem spółki dominujące spoza UE | 2029 | 2029 |

Przesuwające się terminy kuszą, by przesunąć przygotowania na później. Jeśli więc nie jesteś objęty pierwotnym zakresem NFRD, twój harmonogram właśnie się przesunął, ale prace przygotowawcze nie znikają. Zawsze sugeruję klientom mądre wykorzystanie tego dodatkowego czasu. Zajmij się teraz lukami w danych, przetestuj proces weryfikacji na wczesnym etapie i unikaj paniki w ostatniej chwili, gdy nadejdzie nowy termin.

Wymogi dotyczące raportowania CSRD są szczegółowe, konkretne i stworzone tak, aby wytrzymać pod mikroskopem audytora. Konieczne będzie raportowanie dokładnych punktów danych obejmujących czynniki środowiskowe, społeczne i związane z ładem korporacyjnym oraz poparcie ich dowodami, które mogą przejść niezależną weryfikację. Co więcej, każdy element danych musi być oznaczony cyfrowo, aby organy regulacyjne i inwestorzy mogli pobrać go bezpośrednio do swoich systemów.

W poniższych sekcjach omówię, co należy uwzględnić w każdym filarze: środowiskowym, społecznym i zarządzania.

W ramach CSRD przestrzegasz standardów ESRS pogrupowanych w 3 filary. Potraktuj je jako listę kontrolną zapewniającą pełną zgodność.

Nie czekaj z tym do ostatniej chwili. Większość luk w raportach, które widzę, wynika z brakujących danych dostawców, niejasnego mapowania łańcucha wartości lub niedostatecznej dokumentacji dotyczącej celów klimatycznych. Jeśli ta lista wydaje się zniechęcająca, mądrze jest wezwać zespół konsultingowy ds. ERP lub zrównoważonego rozwoju, który przeżył kilka cykli raportowania.

CSRD wymaga podwójnej istotności. Musisz pokazać zarówno, w jaki sposób Twoja firma wpływa na ludzi i planetę, jak i w jaki sposób kwestie zrównoważonego rozwoju wpływają na przepływy pieniężne i wartość przedsiębiorstwa.

Szczegółowo opisujesz ślad, jaki po sobie pozostawiasz. Oznacza to twarde liczby dotyczące emisji dwutlenku węgla, zużycia wody, różnorodności pracowników, należytej staranności w zakresie praw człowieka i nie tylko. Na przykład, jeśli prowadzisz zakład w regionie, w którym występuje niedobór wody, raportujesz ilość pobranej wody, udostępniasz wyniki konsultacji ze społecznością lokalną i podkreślasz inwestycje w systemy recyklingu wody. Dane te pokazują organom regulacyjnym i lokalnym mieszkańcom, w jaki sposób działalność firmy wpływa na ich życie.

Mapujesz, w jaki sposób czynniki zrównoważonego rozwoju kształtują Twoje wyniki finansowe. Pomyśl o ryzyku związanym z klimatem w łańcuchu dostaw, kosztach związanych z ekstremalnymi warunkami pogodowymi, zmianach regulacyjnych lub zmieniających się wymaganiach inwestorów. Na przykład sprzedawca detaliczny zaopatrujący się u dostawców w strefach powodziowych określi ilościowo potencjalne opóźnienia w dostawach, modeluje dodatkowe koszty logistyczne i wyjaśnia, w jaki sposób dywersyfikacja dostawców zabezpiecza przyszłe przepływy pieniężne.

Z mojego doświadczenia wynika, że najmocniejsze raporty CSRD rozpoczynają się od ustrukturyzowanej oceny podwójnej istotności. Wywiad z kluczowymi interesariuszami, mapowanie ryzyka na mapie cieplnej, uzyskanie zgody zarządu, a będziesz wiedział, co powinno znaleźć się w raporcie końcowym, a co pozostanie na wewnętrznym pulpicie nawigacyjnym.

Pomyśl o CSRD jako o podręczniku do raportowania zrównoważonego rozwoju w UE pomyśl o CSRD jako o podręczniku do raportowania ESG w UE, który łączy najlepsze światowe standardy, dzięki czemu raportujesz tylko raz.

Otrzymujesz przejrzystą listę wskaźników, podpowiedzi narracyjne i taksonomię XBRL. W pierwszym raporcie plik jest zapisany w formacie XHTML z wbudowanymi znacznikami XBRL, dzięki czemu maszyny mogą pobierać dane.

GRI koncentruje się na wpływie na interesariuszy i zewnętrznej stronie podwójnej istotności. CSRD odzwierciedla to podejście, gdy pokazujesz, w jaki sposób Twoje działania wpływają na ludzi i planetę.

MSSF S1 i S2 zapewniają taksonomię ujawniania informacji o ryzyku. Scenariusze te można podłączyć bezpośrednio do sekcji istotności finansowej CSRD.

Obecnie pod parasolem ISSB, SASB oferuje te sektorowe KPI. Mapujesz je bezpośrednio na tematy ESRS, więc nie dublujesz pracy. Oto, jak wszystkie się ze sobą łączą:

| Framework | Mandat | Główny cel | Jak to pasuje do CSRD |

| ESRS | Obowiązkowe UE | Szczegółowe dane | Pełna taksonomia i tagowanie XBRL dla wszystkich ujawnień CSRD |

| GRI | Dobrowolny | Wpływ na interesariuszy | Przewodniki po stronie wpływu podwójnej istotności |

| MSSF-ISSB | Sfinalizowano | Ryzyko inwestora | Dostosowanie taksonomii ryzyka do potrzeb istotności finansowej |

| SASB | Dobrowolny | Branżowe wskaźniki KPI | Bezpośrednie mapowanie do tematów ESRS w celu usprawnienia raportowania |

Sporządzenie najpierw raportu CSRD, a następnie oznaczenie każdego punktu danych w innych strukturach może potencjalnie ograniczyć powielanie pracy nawet o około 40%, w zależności od konfiguracji.

Szybko przekonasz się, że zgodność z CSRD wymaga poważnego budżetu, czasu i pracy zespołowej w obszarze finansów, zrównoważonego rozwoju, IT i zaopatrzenia. Pominięcie jednego kroku może spowodować załamanie harmonogramu, frustrując audytorów, organy regulacyjne i inwestorów. Oto cztery przeszkody, z którymi będziesz musiał się zmierzyć i jak możesz je pokonać.

Dane dotyczące emisji znajdują się w systemie finansowym. Statystyki dotyczące różnorodności znajdują się w dziale kadr. Ryzyko związane z dostawcami ukrywa się w arkuszach kalkulacyjnych dotyczących zaopatrzenia. Dopóki nie zostaną one zebrane w jednym miejscu, dopóty trudno będzie oznaczyć dane na potrzeby XBRL i zadowolić audytorów. Skonfiguruj centralne jezioro danych ESG, które łączy się za pośrednictwem interfejsów API z platformami ERP, HRIS i dostawców. Dodaj reguły walidacji, aby Twój zespół wykrył brakujące lub dziwne liczby na długo przed dniem audytu.

Licencje na specjalistyczne oprogramowanie, usługi konwersji XBRL, opłaty weryfikacyjne i dodatkowi analitycy mogą przekroczyć budżet. Rozłóż wdrożenie na etapy, klasyfikując jednostki biznesowe pod względem istotności i ryzyka, a następnie rozciągnij wdrożenie na dwa lata obrotowe. Wyrównuje to wypływy pieniężne i daje zespołom czas na naukę każdego kroku bez gigantycznego rachunku z góry.

Być może prowadzisz już solidne projekty zrównoważonego rozwoju, ale jeśli nie są one powiązane z punktami danych ESRS, audytorzy natychmiast zauważą luki. Zorganizuj dwudniowe warsztaty z udziałem liderów ds. zrównoważonego rozwoju, finansów, prawa i IT. Wspólnie stworzycie matrycę zgodności CSRD, która łączy każdy cel strategiczny z wymaganiami ESRS i wskazuje wyraźnego właściciela danych. Matryca ta służy również jako plan projektu i lista kontrolna audytu.

CSRD nie jest opcjonalne. Jeśli zaniedbasz raportowanie zrównoważonego rozwoju, ryzykujesz wysokie grzywny, działania prawne, zakazy korporacyjne i trwały uszczerbek na reputacji. Wiele zespołów traktuje to jako dodatkowe zaliczenie i ostatecznie płaci za to później. Zobaczmy, jak to zrobić i jak uniknąć kłopotów.

Przygotowałem małą listę kontrolną, dzięki której raportowanie CSRD zmieni się z ciężkiego zadania w stałą rutynę. Wykonaj każdy krok w kolejności, a przejdziesz od paniki w ostatniej chwili do przewidywalnego postępu. Audytorzy nie znajdą niespodzianek, organy regulacyjne nie będą się wtrącać, a inwestorzy dostrzegą konsekwentne tempo.

Każdy członek UE ma swoje własne poprawki. Dokonaj szybkiego przeglądu lokalnych przepisów już teraz, aby później nie natknąć się na ukryte wymagania. Taka wczesna kontrola pozwala utrzymać budżet i harmonogram na właściwym torze.

Porozmawiaj z interesariuszami, nanieś zagrożenia na mapę cieplną i połącz każde z nich ze standardem ESRS. Dzięki takiemu skupieniu raport jest szczupły i ukierunkowany laserowo na kwestie, które naprawdę mają znaczenie.

Pisz bezpośrednio w jednolitym europejskim formacie elektronicznym (XHTML z wbudowanymi znacznikami XBRL). Pozwól inteligentnemu oprogramowaniu tagować na bieżąco. Bez późniejszego bolesnego formatowania.

Ograniczona pewność zaczyna obowiązywać w roku budżetowym 2024, a rozsądna pewność w roku 2028. Zbuduj teraz ścieżki dowodowe i zaostrz kontrole, gdy obciążenie pracą jest nadal możliwe do opanowania.

Terminy CSRD nie powinny przypominać tykających bomb zegarowych. W Innowise stworzyliśmy odchudzony, powtarzalny proces, który zmienia zgodność z CSRD w strategiczny silnik. Nasze podejście jest zgodne z wytycznymi ESRS Europejskiej Grupy Doradczej ds. Sprawozdawczości Finansowej, w tym z najnowszymi aktualizacjami pytań i odpowiedzi, dzięki czemu z pewnością spełnisz wszystkie standardy.

Nasza pięciostopniowa mapa drogowa określa jasne kamienie milowe i zapewnia wiarygodne dane na każdym etapie. Zastępujemy zgadywanie strukturą i przekazujemy Ci spostrzeżenia, które możesz wykorzystać do napędzania wzrostu. Przejdź od niepewności do pewności siebie, jeden sprawdzony krok na raz.

Zbyt wiele firm odkrywa luki w CSRD dopiero wtedy, gdy zbliża się termin ich wypełnienia. Wtedy koszty rosną, a błędy umykają uwadze. Mądrzejszym posunięciem jest wcześniejsze sprawdzenie gotowości i przekształcenie niespodzianek w plan działania.

Nasz sprint diagnostyczny właśnie to robi. Zaczynamy od dogłębnej analizy polityk i dokumentów dotyczących zrównoważonego rozwoju. Następnie przeprowadzamy warsztaty z interesariuszami, aby uchwycić to, na czym najbardziej zależy inwestorom, pracownikom, klientom i organom regulacyjnym. Podstawą jest podwójna ocena Materiality Assessment (niezbędna zgodnie z ESRS 1), która wskazuje, gdzie firma wpływa na zrównoważony rozwój i gdzie te kwestie wpływają na wyniki finansowe.

Kiedy skończymy, odejdziesz z trzema rzeczami, które możesz od razu zastosować:

Gdy masz jasną mapę, chronisz budżety, ustalasz priorytety i kontrolujesz cykl raportowania.

Dobre raportowanie CSRD żyje i umiera na solidnych danych. Ręczne wyszukiwanie liczb w arkuszach kalkulacyjnych lub gonienie za wiadomościami e-mail od dostawców nie wystarczy. Twoje ujawnienia muszą wytrzymać kontrolę na poziomie audytu.

Nasi eksperci rozwiązują ten problem, tworząc oparte na chmurze jezioro danych ESG: jedno miejsce na wszystko. Pobieramy dane na żywo z systemów ERP, HRIS i IoT. Emisje, zużycie energii, bezpieczeństwo pracowników. Połączenia API zapewniają dokładny przepływ danych w czasie rzeczywistym. Inteligentne reguły walidacji sprawdzają dane pod kątem luk lub sygnałów ostrzegawczych w miarę ich napływania, dzięki czemu można naprawić problemy, zanim się rozwiną.

Wbudowany mapper XBRL oznacza każdy numer do cyfrowej archiwizacji. Takie podejście oszczędza czas, redukuje błędy ręczne i wspiera przejście CSRD z ograniczonej do rozsądnej pewności w nadchodzących latach. Ponadto każdy wpis pozostawia ścieżkę audytu, za którą Twój zespół finansowy będzie Ci wdzięczny, gdy zapukają zewnętrzni audytorzy.

Teraz, gdy dane i mechanizm walidacji działają, nadszedł czas, aby wpleść spostrzeżenia CSRD w podstawowe plany biznesowe.

Po pierwsze, mapujemy istniejące cele ESG lub GRI do wymagań ESRS, dzięki czemu opierasz się na tym, co już zacząłeś, a nie odkrywasz koła na nowo. Następnie nasz zespół osadza te cele w OKR i, jeśli to pasuje, łączy je z zachętami dla kadry kierowniczej.

Wreszcie, stworzyliśmy połączony pulpit nawigacyjny, który pokazuje dane finansowe i ESG obok siebie. W ten sposób uzyskasz jeden widok dla kierownictwa, aby kierować strategią, zarządzać ryzykiem i rozmawiać z rynkiem za pomocą faktów.

Teraz, gdy CSRD jest wplecione w podstawową strategię, pierwszy raport staje się platformą startową. Przepisy będą ewoluować, oczekiwania interesariuszy będą się zmieniać, a dane muszą być aktualne. Oto, w jaki sposób nasz zespół dba o sprawne działanie silnika raportowania:

Zgodność z przepisami obowiązuje tylko wtedy, gdy pracownicy rozumieją, co się zmienia i dlaczego ma to znaczenie. Dlatego inwestujemy w wewnętrzne zespoły od samego początku. Nasze szkolenia obejmują wszystko, od wymogów ESRS dotyczących ujawniania informacji i znakowania XBRL po ścieżki audytu i procesy cyfrowej weryfikacji. Przeprowadzamy zespoły ds. finansów, zrównoważonego rozwoju i IT przez prezentacje na żywo, ćwiczenia praktyczne i dostosowane sesje pytań i odpowiedzi, aby dokładnie wiedzieli, jak radzić sobie z każdym cyklem raportowania.

Dzięki odpowiedniemu szkoleniu pracownicy zyskują umiejętności pozwalające im pewnie zarządzać zgodnością z przepisami rok po roku, a nie tylko działać w pośpiechu. Zespoły pracują szybciej, liczba błędów spada, a wiedza nie znika, gdy jedna osoba odchodzi.

Traktując CSRD jako żywy proces, a nie jednorazowy projekt, chronisz swoją reputację, utrzymujesz zaufanie inwestorów i przekształcasz zgodność w stałą wartość strategiczną.

"CSRD wymaga precyzji, a ta zaczyna się od danych. W Innowise przekształcamy każdy wskaźnik w wiedzę biznesową, dzięki czemu nasze raporty są prawdziwym atutem zarówno dla liderów, jak i inwestorów".

Dyrektor ds. technologii

Kurz po uproszczeniu CSRD opadł. W dniu 26 lutego 2025 r. unijny pakiet Omnibus I ograniczył zakres, wydłużył terminy i opóźnił na czas nieokreślony standardy ESRS dla poszczególnych sektorów. Firmy powinny korzystać z dobrowolnych standardów, takich jak SASB lub przewodniki sektorowe GRI, aby zająć się sprawozdawczością sektorową do czasu wydania aktualizacji ESRS. To, co się nie zmieniło, to oczekiwanie, że duże firmy nadal objęte zakresem będą dostarczać czyste, weryfikowalne dane.

Ta rzeczywistość pozostawia dwie jasne ścieżki. Możesz wstrzymać się i poczekać na większą ulgę, tylko po to, by później walczyć, jeśli ramy czasowe się utrzymają. Możesz też przeć naprzód, budować swoje dane i ład korporacyjny już teraz i zyskać wczesną wiarygodność wśród inwestorów, wyceniając wyniki ESG.

Proponuję drugie podejście. W Innowise łączymy aktualizacje przepisów w czasie rzeczywistym z elastyczną architekturą danych. W ten sposób można zachować zgodność z przepisami już dziś i łatwo się przestawić, gdy Bruksela wykona kolejny ruch.

Jeśli musisz pogodzić terminy CSRD i ograniczenia budżetowe, to Nowy pakiet Omnibus I UE Po prostu daje ci trochę wytchnienia i inteligentne cięcia kosztów, jeśli wiesz, jak z nich korzystać. Pakiet ten ma na celu ograniczenie biurokracji przy jednoczesnym zachowaniu celów Zielonego Ładu. Przekształca on CSRD, CSDDD, części unijnej taksonomii, CBAM i zasady InvestEU, z główną obietnicą zmniejszenia obciążeń administracyjnych o co najmniej 25 procent dla dużych firm i 35 procent dla MŚP. Krótko mówiąc: więcej uwagi tam, gdzie ma to znaczenie, mniej papierkowej roboty, która marnuje czas.

Zobaczmy teraz, co to oznacza dla Twojego zespołu i jak możesz wykorzystać te zmiany na swoją korzyść.

Firmy w "fali 2" i "fali 3" otrzymują dwa dodatkowe lata. Jeśli miałeś złożyć raport CSRD w 2026 lub 2027 roku, okno to przesuwa się na 2028 lub 2029 rok. Data rozpoczęcia CSDD również się przesuwa, przesuwając się do lipca 2028 roku. Zakres również się zawęża: tylko duże przedsiębiorstwa zatrudniające ponad 1000 pracowników i posiadające co najmniej 50 mln EUR obrotu (lub 25 mln EUR bilansu) pozostają w pełni objęte zakresem.

Teraz potrzeba do 70% mniej punktów danych. Jeśli mniej niż 10% działań kwalifikuje się, można pominąć ujawnianie informacji o dostosowaniu. Firmy mogą również częściowo raportować dostosowanie, aby pokazać postęp, co pomaga przyciągnąć finansowanie przejściowe. Banki zobaczą prostsze obliczenia Green Asset Ratio i lżejsze kontrole DNSH.

Mali importerzy mają teraz jaśniejszą ścieżkę. Roczny próg wynoszący około 50 ton oznacza, że około 90% importerów jest zwolnionych, przy jednoczesnym utrzymaniu pokrycia emisji powyżej 99% dla ciężkich sektorów, takich jak stal, aluminium, cement i nawozy.

W przypadku InvestEU należy spodziewać się mniejszej liczby raportów i lżejszej administracji dla wszystkich uczestników łańcucha. Małe transakcje całkowicie unikają dodatkowych wskaźników KPI. Dotychczasowe fundusze, takie jak EFSI i InnovFin, zostaną włączone do jednej puli, uwalniając około 50 miliardów euro na nowe projekty.

Nie traktuj tego jako szansy na przerwę. Skorzystaj z chwili wytchnienia, aby wyczyścić i skonsolidować starsze dane, zautomatyzować kontrole walidacyjne i zaostrzyć kontrole ESG. Dokładnie sprawdź swoją analizę istotności i zmodernizuj swoje systemy, aby zapewnić płynniejsze i szybsze oznaczanie XBRL.

Nawet jeśli zasady zostaną złagodzone, inteligentne zespoły wykorzystają ten czas na zbudowanie niezawodnego, wydajnego i gotowego na wszystko mechanizmu raportowania. Inwestorzy i organy regulacyjne obserwują teraz, a liderami będą ci, którzy działają, a nie ci, którzy czekają.

CSRD nie jest wyjątkiem. Organy regulacyjne na każdym dużym rynku przekształcają dobrowolne rozmowy na temat ESG w twarde, porównywalne zasady. Jeśli prowadzisz działalność transgraniczną, musisz mieć pełny obraz sytuacji.

| Framework | Gdzie ma zastosowanie | Główny cel | Aktualny status |

| CSRD / ESRS | UE oraz przedsiębiorstwa spoza UE o znaczących obrotach w UE | Podwójna istotność, obowiązkowe oznaczanie XBRL | Stopniowe wprowadzanie danych od 2024 r. |

| ISSB S1 i S2 | Przyjęty przez piętnaście jurysdykcji, kolejne dwadzieścia jeden w konsultacji | Ryzyko klasy inwestorskiej, istotność finansowa | Pierwsze zgłoszenia rozpoczną się w 2026 r. na rynkach wczesnego zastosowania |

| Reguła klimatyczna amerykańskiej Komisji Papierów Wartościowych i Giełd | Spółki publiczne notowane w Stanach Zjednoczonych | Ryzyko klimatyczne, emisje w zakresie 1 i 2, ograniczona wiarygodność | Ostateczne zasady spodziewane w 2025 r., raportowanie rozpocznie się w 2027 r. dla dużych podmiotów składających sprawozdania |

| Kalifornia SB 261 | Firmy o przychodach przekraczających 500 mln USD prowadzące działalność w Kalifornii | Ujawnianie informacji o ryzyku klimatycznym co dwa lata, jakościowe i ilościowe | Pierwsze raporty mają zostać opublikowane w 2026 r. |

| Brytyjskie wymogi dotyczące ujawniania informacji na temat zrównoważonego rozwoju (SDR) | Notowane na giełdzie w Wielkiej Brytanii i duże spółki prywatne | Wskaźniki klimatyczne i przyrodnicze zgodne z ISSB | Etap konsultacji, który prawdopodobnie rozpocznie się w 2026 r. |

Fragmentaryczna konfiguracja raportowania tylko zwiększa liczbę godzin audytu i podnosi koszt kapitału. Mądrzejszym posunięciem jest stworzenie jednego źródła prawdy dla danych ESG. Wystarczy raz zmapować każdy wskaźnik, a następnie oznaczyć go i wyeksportować do CSRD, ISSB, przepisów klimatycznych SEC, kalifornijskiego SB 261 lub brytyjskiego SDR. Bez powielania pracy.

Podejście oparte na jednym zestawie danych jest tym, co wdrażamy w Innowise. Otrzymujesz wiele zgodnych raportów na podstawie tych samych czystych danych, bez zamieszania za każdym razem, gdy inny organ regulacyjny zaostrza swoje zasady.

CSRD wymaga od firm zebrania wszystkiego, od zużycia energii po wskaźniki bezpieczeństwa siły roboczej, często w dziesiątkach podmiotów i regionów geograficznych. Dla większości zespołów ręczna praca nad tymi danymi to recepta na niedotrzymane terminy i podatne na błędy raporty. To właśnie tam AI i automatyzacja robią teraz prawdziwą różnicę.

AI nie jest lekarstwem na wszystko, ale w przypadku raportowania CSRD i ESG stał się już koniecznością. Zespoły, które opierają się na tych narzędziach, ograniczają błędy, przyspieszają cykl i spędzają więcej czasu na analizach zamiast na arkuszach kalkulacyjnych.

Zgodność z CSRD pokazuje, że zależy Ci na przejrzystości i odporności. Zaudytowane dane dotyczące zrównoważonego rozwoju oznaczone XBRL budują zaufanie inwestorów, odblokowują zielone finansowanie i wzmacniają partnerstwa z dostawcami. Twój raport staje się dowodem na to, że prowadzisz firmę gotową na przyszłość.

Oto ostateczna lista kontrolna gotowości do CSRD. Skorzystaj z niej, aby upewnić się, że nic nie umknie Twojej uwadze:

Organy regulacyjne na całym świecie wprowadzają obowiązkowe zasady zrównoważonego rozwoju. Przygotowanie podstaw już teraz zapobiega panice w ostatniej chwili i przygotowuje na wszelkie przyszłe zmiany. Rozpocznij sprint CSRD w tym tygodniu. Zablokuj architekturę danych, przeprowadź warsztaty dotyczące istotności i przygotuj pierwszy raport. Wczesne działania zmienią zgodność w strategiczną przewagę.

Kierownik ds. Zrównoważonego Rozwoju

Stanislav wnosi realne myślenie do zrównoważonego rozwoju w branży technologicznej. Pomaga klientom przejść od pól wyboru do rzeczywistych wyników — niezależnie od tego, czy oznacza to optymalizację infrastruktury, zmniejszenie ilości odpadów, czy tworzenie produktów cyfrowych z myślą o wpływie.

Wiadomość została wysłana.

Przetworzymy Twoją prośbę i skontaktujemy się z Tobą tak szybko, jak to możliwe.

Rejestrując się, wyrażasz zgodę na naszą Politykę Prywatności, w tym korzystanie z plików cookie i przekazywanie Twoich danych osobowych.