Inhuren

Inhuren

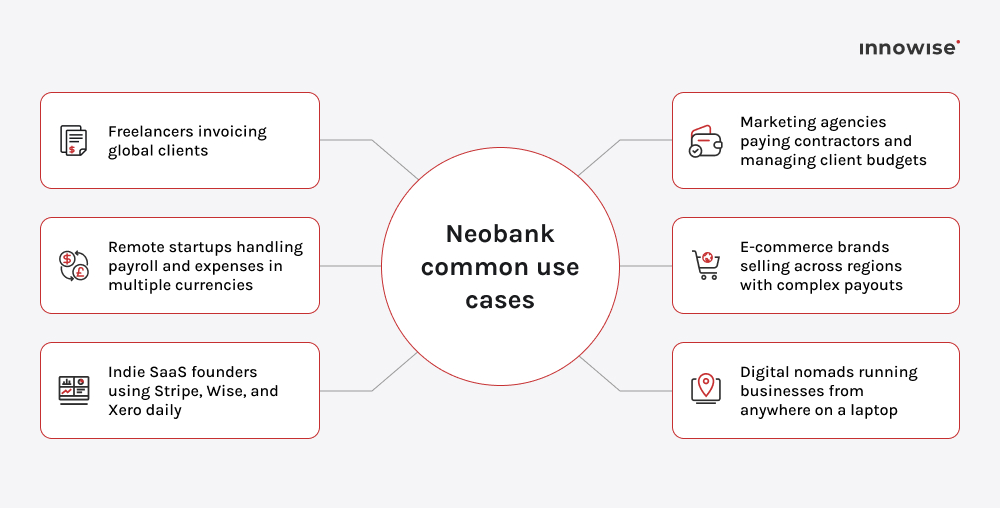

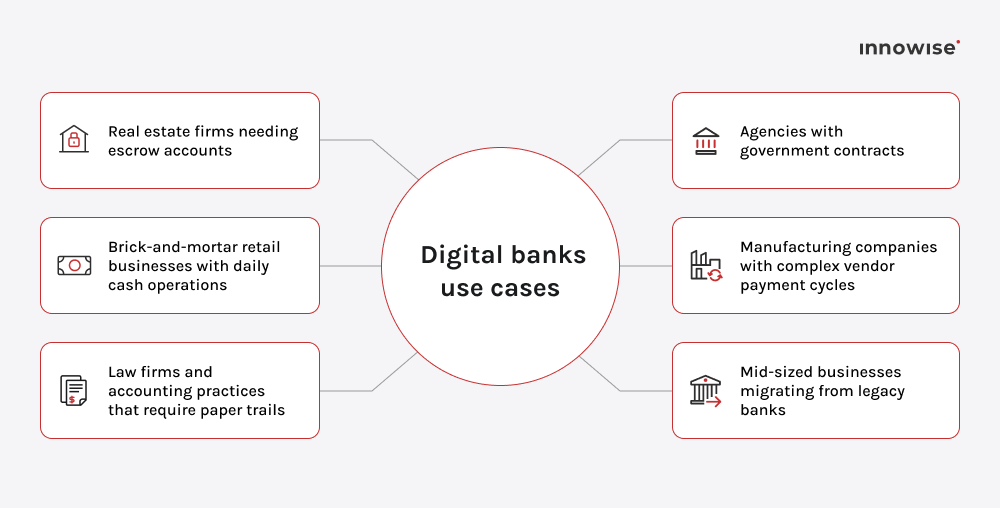

Een neobank is een fintechbedrijf dat bankdiensten volledig online aanbiedt, meestal via een mobiele app of een webplatform. In tegenstelling tot traditionele banken hebben de meeste neobanken geen bankvergunning. In plaats daarvan werken ze samen met banken met een vergunning voor diensten als depositobescherming, compliance en verzekeringen, terwijl ze zich richten op UX, automatisering en integraties.

Bedankt.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.