Inhuren

Inhuren

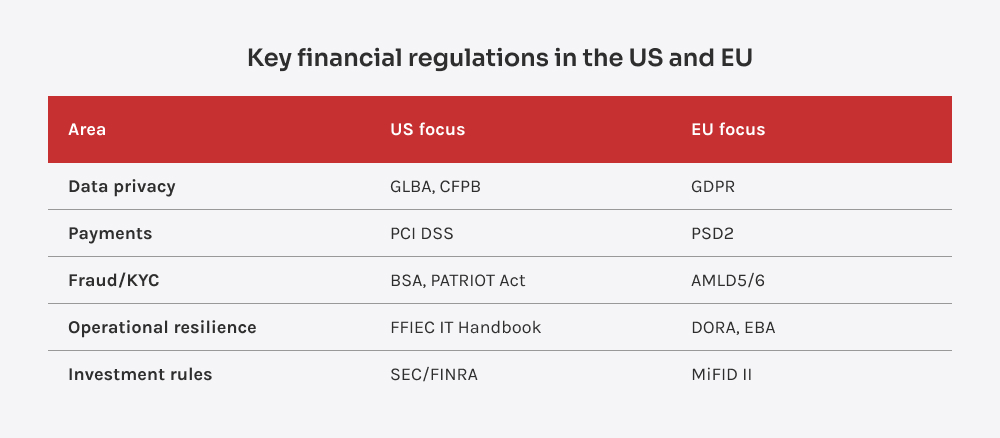

Onboarding is je eerste verdedigingslinie en je eerste indruk. Als je het goed doet, versnelt het de klantenwerving en blijf je compliant met AML en GDPR. Technologie zoals biometrische ID-controles (bijv. selfie-naar-paspoort-verificatie) en realtime sanctiescreening helpt fraude te verminderen zonder dat dit ten koste gaat van de gebruikerservaring.

Bedankt.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.