Bedankt.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.

Het formulier is succesvol verzonden.

Meer informatie vindt u in uw mailbox.

Inhuren

Inhuren

Inhuren

Inhuren Inhuren

Inhuren

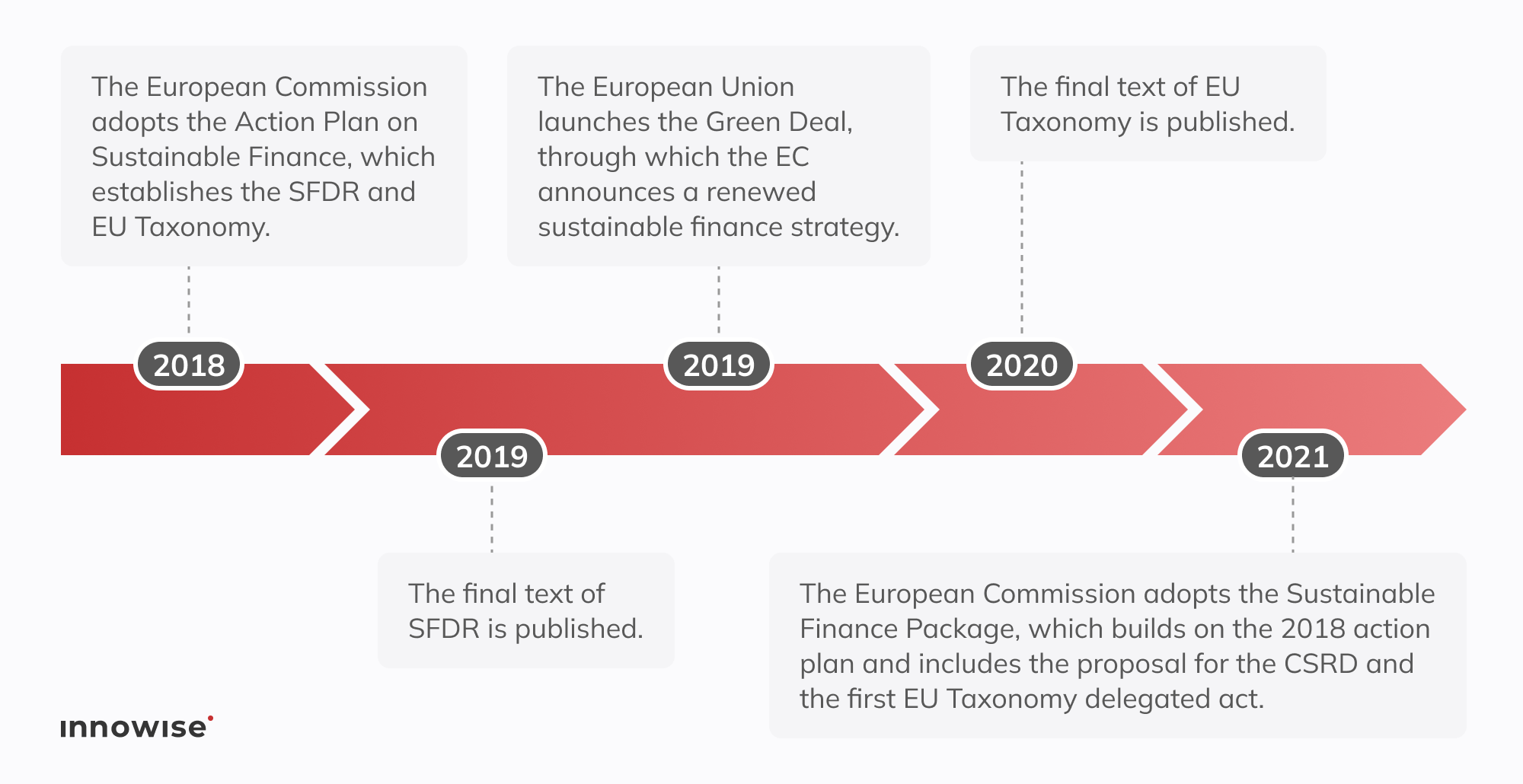

Financiële leiders vragen vaak of CSRD er echt toe doet. Mijn antwoord: Absoluut, het is belangrijker dan ooit. De Corporate Sustainability Reporting Directive heeft vrijwillige CSR-brochures vervangen door een bindend reglement voor duurzaamheidsinformatie in de hele Europese Unie.

De richtlijn heeft al betrekking op het boekjaar 2024 voor de eerste groep bedrijven die onder de richtlijn vallen, en hun eerste MVO-verslagen moeten in 2025 worden gepubliceerd. De regelgevers schatten dat ongeveer 50.000 organisaties onder de richtlijn zullen vallen. Dit aantal omvat nu ook multinationals van buiten de EU zodra ze de omzetdrempel van €150 miljoen bereiken.

In deze stap-voor-stap gids neem ik je mee naar de oorsprong van CSRD, de belangrijkste vereisten worden uitgesplitst en er wordt verduidelijkt wie wanneer aan de vereisten moet voldoen. U krijgt een praktische routekaart voor paraatheid en rapportage, een overzicht van aanstaande wijzigingen in de regelgeving, inzichten in het toepassen van AI voor ESG-kennisgevingen en strategieën om naleving om te zetten in een strategisch voordeel.

CSRD staat voor Corporate Sustainability Reporting Directive. Hiermee wordt duurzaamheidsrapportage in de hele EU wettelijk verplicht. Als je organisatie voldoet aan twee van deze drie drempels - 250 werknemers, €50 miljoen omzet of €25 miljoen aan activa - val je onder de richtlijn. De richtlijn geldt ook voor beursgenoteerde kleine en middelgrote ondernemingen, banken, verzekeraars en elke niet-EU-groep die meer dan €150 miljoen omzet in de EU genereert.

De rapportage wordt in vier fasen uitgevoerd:

CSRD eist serieuze openbaarmaking. Bedrijven moeten rapporteren volgens de European Sustainability Reporting Standards (ESRS). De 12 ESRS standaarden (2 sectoroverstijgend, 5 milieu, 4 sociaal, 1 governance) vereisen honderden specifieke gegevenspunten, zoals Scope 1, 2 en 3 emissies onder ESRS E1 voor klimaat, afgestemd op uw materialiteitsbeoordeling. Rapporten moeten digitaal gelabeld worden in ESEF-formaat, wat betekent dat ze machineleesbaar moeten zijn met XBRL-tags in een XHTML-bestand. Bovendien is voor de rapporten over boekjaar 2024 een beperkte mate van zekerheid nodig en is voor 2028 een redelijke mate van zekerheid vereist.

De CSRD heeft wettelijke tanden. Niet naleven kan boetes opleveren en, erger nog, het vertrouwen van investeerders sneller ondermijnen dan welke boete dan ook. Begin dus nu met het aanleggen van robuuste controletrajecten om u voor te bereiden.

Terug in 2014, de richtlijn voor niet-financiële verslaglegging (NFRD) had betrekking op ongeveer 11.700 organisaties van openbaar belang. De bedoeling was goed, maar de regels lieten bedrijven hun eigen formats kiezen, gegevens weglaten en elke vorm van zekerheid overslaan. Het resultaat was inconsistent en moeilijk te vergelijken.

Wetgevers werden geconfronteerd met hogere eisen van investeerders, de doelstellingen van de Green Deal van de EU en een golf van greenwashing-schandalen. In 2015 werd bijvoorbeeld de Dieselgate-emissieschandaal bij Volkswagen blootgelegd hoe overdreven milieuclaims ernstige wanpraktijken kunnen verhullen. Eind 2022 vervingen ze de NFRD door de CSRD, die duurzaamheidsinformatie verankert aan de bredere klimaat- en sociale doelstellingen van de EU.

CSRD neemt het fundament van NFRD en versterkt het op drie belangrijke manieren:

Na dit stukje geschiedenis gaan we meteen door naar de belangrijkste doelstellingen en principes achter CSRD.

De CSRD geeft aan wat goede ESG-rapportage is als je zonder complicaties in de EU wilt opereren. In de kern stelt deze richtlijn duidelijke doelen en een paar basisregels waaraan elk bedrijf zich moet houden. Dit is waar het echt om gaat.

Beschouw het CSRD als de EU-krachtcentrale voor duurzaamheidsgegevens. Het staat niet op zichzelf. De cijfers die u openbaar maakt in het kader van CSRD vloeien over in de Taxonomie van de EU, die vereist dat u rapporteert over het aandeel van activiteiten die zijn afgestemd op de Taxonomie (bijv. inkomsten, kapitaaluitgaven, operationele kosten in het kader van artikel 8 van de Taxonomieverordening).

Diezelfde cijfers worden vervolgens gebruikt voor de SFDR openbaarmakingen en ondersteunen de naleving van de CSDDD. Met andere woorden, als je binnen het toepassingsgebied van CSRD valt, werk je automatisch volgens de taxonomieregels en wordt je CSRD-rapport de primaire gegevensbron die vermogensbeheerders gebruiken in hun SFDR-sjablonen.

Beleggers zijn hongerig naar ESG-gegevens die ze kunnen vertrouwen. Bijna negen van de tien institutionele beleggers zegt meer te vertrouwen op ESG-informatie. Toch vinden vier op de vijf de gegevens nog steeds fragmentarisch als het gaat om materialiteit en consistentie.

De richtlijn reikt veel verder dan de kleine groep bedrijven die onder de oude richtlijn vielen. Nu heeft de richtlijn betrekking op tienduizenden entiteiten. Of u nu binnen of buiten de EU gevestigd bent, uw grootte en omzet in de EU bepalen of u moet rapporteren. Hieronder heb ik een praktische checklist samengesteld om te zien of uw bedrijf binnen het toepassingsgebied valt.

Een EU-bedrijf wordt onderworpen aan de CSRD als het ten minste twee van deze vakjes aanvinkt op twee balansdata na elkaar.

werknemers gemiddeld

in netto-omzet

totaal vermogen

Als je aan een van de twee voldoet, moet je rapporteren. Bijvoorbeeld, een ingenieursbureau met 300 werknemers en €28 miljoen aan activa, maar slechts €40 miljoen omzet, moet nog steeds voldoen. Omdat het voldoet aan de werknemers- en activatest.

Ook beursgenoteerde mkb-bedrijven op een door de EU gereguleerde markt vallen binnen het toepassingsgebied, met uitzondering van micro-ondernemingen (minder dan 10 werknemers, €0,7 miljoen omzet of €0,35 miljoen activa), die zijn vrijgesteld krachtens artikel 19 bis van de Jaarrekeningrichtlijn.

Als je bedrijf gevestigd is in de EU en de drempels voor grootte overschrijdt, is de CSRD automatisch van toepassing. Geen speciale voorwaarden, geen workarounds. U valt binnen het toepassingsgebied.

Hier maken veel bedrijven een fout: CSRD reikt veel verder dan de EU-grenzen. Als je een niet-EU-moederbedrijf hebt, bepalen twee controles of je gepakt wordt:

Een Canadees softwarebedrijf doet bijvoorbeeld €200 miljoen aan EU-omzet via een vestiging in Dublin en verdient €45 miljoen. Misschien hebben ze nooit eerder nagedacht over EU-rapportage. Maar onder de CSRD moeten ze nu een volledig duurzaamheidsverslag indienen voor hun activiteiten in de EU.

En er zit nog een laatste addertje onder het gras. Hoewel de EU op een dag niet-EU duurzaamheidsstandaarden als gelijkwaardig zou kunnen accepteren, is dat nog niet gebeurd. Dus als je gedekt bent, zijn de ESRS'en je startpunt. Voorlopig geen sluiproutes.

De CSRD is niet voor iedereen van vandaag op morgen. De uitrol strekt zich uit van 2024 tot 2029, voornamelijk afhankelijk van of je al onder de oude Richtlijn Niet-financiële Rapportage viel of hoe groot je bedrijf is.

Zo leg ik het uit aan klanten die duidelijkheid willen over wanneer hun eerste rapport op het bureau van de CFO belandt:

Als je al onder de NFRD viel (denk aan EU-beursgenoteerde bedrijven met 500+ werknemers), dien je volgend jaar je eerste CSRD-rapport in. Er verandert hier niets.

Deze was bedoeld voor beursgenoteerde kmo's, maar is verschoven naar boekjaar 2028 (rapportering in 2029). Je kunt nog steeds kiezen voor optioneel uitstel, waardoor je in 2029 aangifte kunt doen.

Deze is voor niet-EU-moedermaatschappijen met €150 miljoen+ EU-omzet en een kwalificerende dochteronderneming of filiaal. De aftrap vindt nu plaats in boekjaar 2028 (verslagen moeten in 2029 worden ingediend). Deze tijdlijn blijft ongewijzigd onder de huidige regels.

| Golf | Wie rapporteert | Jaar van oorspronkelijke indiening | Nieuw indieningsjaar |

| Golf 1 (FY 24) | NFRD-entiteiten (500+ werknemers) | 2025 | 2025 |

| Golf 2 (FY 25) | Grote EU-ondernemingen | 2026 | 2028 |

| Golf 3 (FY 26) | Beursgenoteerde KMO's (opt-out om verder uit te stellen) | 2027 | 2029 |

| Golf 4 (FY 28) | Niet-EU-moederondernemingen die binnen het toepassingsgebied vallen | 2029 | 2029 |

Als deadlines verschuiven, is het verleidelijk om je voorbereiding naar achteren te schuiven. Dus als je niet onder de oorspronkelijke NFRD scope valt, is je tijdlijn net verschoven, maar het voorbereidingswerk verdwijnt niet. Ik raad klanten altijd aan om die extra tijd verstandig te gebruiken. Pak nu de hiaten in uw gegevens aan, test uw assurance-proces vroegtijdig en voorkom paniek op het laatste moment wanneer uw nieuwe deadline aanbreekt.

De CSRD-rapportagevereisten zijn gedetailleerd, specifiek en gemaakt om onder de microscoop van een auditor stand te houden. Je moet exacte datapunten rapporteren over milieu-, sociale en governancefactoren en deze onderbouwen met bewijs dat door een onafhankelijke auditor kan worden gecontroleerd. Bovendien moet elk stukje data digitaal gelabeld worden zodat toezichthouders en investeerders het direct in hun systemen kunnen invoeren.

In de paragrafen hieronder zal ik uitsplitsen wat je onder elke pijler moet behandelen: milieu, maatschappij en bestuur.

Bij CSRD volgt u ESRS-normen die zijn gegroepeerd in 3 pijlers. Zie ze als uw checklist voor volledige naleving.

Wacht niet tot het laatste moment om dit uit te zoeken. De meeste hiaten in de rapportage die ik zie, zijn te wijten aan ontbrekende leveranciersgegevens, het onduidelijk in kaart brengen van de waardeketen of dunne documentatie over klimaatdoelen. Als deze lijst ontmoedigend aanvoelt, is het slim om een ERP- of duurzaamheidsadviesteam in te schakelen dat al een paar rapportagecycli heeft doorlopen.

CSRD vereist dubbele materialiteit. Je moet zowel laten zien hoe je bedrijf mensen en de planeet beïnvloedt als hoe duurzaamheidskwesties de cashflow en bedrijfswaarde beïnvloeden.

Je brengt de voetafdruk die je achterlaat in detail in kaart. Dat betekent harde cijfers over CO2-uitstoot, waterverbruik, diversiteit van het personeelsbestand, zorgvuldigheid op het gebied van mensenrechten en nog veel meer. Als je bijvoorbeeld een fabriek hebt in een regio met watertekorten, dan rapporteer je de onttrekkingsvolumes, deel je de resultaten van gemeenschapsoverleg en benadruk je investeringen in waterrecyclingsystemen. Deze cijfers laten toezichthouders en de lokale bevolking precies zien hoe uw activiteiten hun leven beïnvloeden.

U brengt in kaart hoe duurzaamheidsfactoren uw bedrijfsresultaat beïnvloeden. Denk aan door het klimaat veroorzaakte risico's voor de toeleveringsketen, kosten door extreme weersomstandigheden, verschuivingen in de regelgeving of veranderende eisen van investeerders. Een detailhandelaar die bijvoorbeeld inkoopt bij leveranciers in overstromingsgebieden, moet mogelijke vertragingen bij verzendingen kwantificeren, de extra logistieke kosten in kaart brengen en uitleggen hoe diversificatie van leveranciers de toekomstige cashflow veiligstelt.

Mijn ervaring is dat de sterkste CSRD-rapporten beginnen met een gestructureerde dubbele-materialiteitsbeoordeling. Interview de belangrijkste stakeholders, breng de risico's in kaart op een heatmap, zorg dat de raad van bestuur het goedkeurt en je weet wat er in het uiteindelijke rapport hoort en wat op het interne dashboard blijft staan.

Beschouw CSRD als uw go-to draaiboek voor duurzaamheidsrapportage in de EU Beschouw CSRD als uw EU ESG draaiboek dat de beste wereldwijde standaarden samenbrengt zodat u maar één keer hoeft te rapporteren.

Je krijgt een duidelijke lijst met statistieken, narratieve aanwijzingen en een XBRL-taxonomie. Bij je eerste rapport heb je een bestand in XHTML met inline XBRL-tags, zodat machines je gegevens kunnen gebruiken.

GRI concentreert zich op de gevolgen voor belanghebbenden en de uiterlijke kant van dubbele materialiteit. CSRD weerspiegelt die benadering wanneer je laat zien hoe je activiteiten mensen en de planeet beïnvloeden.

IFRS S1 en S2 geven je een taxonomie voor risicoverklaringen. Deze scenario's kun je rechtstreeks in de financiële materialiteitsparagraaf van CSRD stoppen.

Onder de ISSB-paraplu biedt SASB nu die sector-KPI's aan. Je brengt ze rechtstreeks in kaart in ESRS-onderwerpen, zodat je geen dubbel werk doet. Hier zie je hoe ze in elkaar zitten:

| Kader | Mandaat | Belangrijkste focus | Hoe het past in CSRD |

| ESRS | Verplicht EU | Gedetailleerde statistieken | Volledige taxonomie en XBRL-tagging voor alle CSRD-verschaffingen |

| GRI | Vrijwillig | Invloed van belanghebbenden | Begeleidt je impactkant van dubbele materialiteit |

| IFRS-ISSB | Afgerond | Risico voor investeerders | Stemt risicotaxonomie af op financiële materialiteitsbehoeften |

| SASB | Vrijwillig | Industrie KPI's | Directe toewijzing aan ESRS-onderwerpen om rapportage te stroomlijnen |

Door eerst uw CSRD-rapport op te stellen en vervolgens elk gegevenspunt te taggen met andere kaders, kunt u mogelijk dubbel werk verminderen met ongeveer 40%, afhankelijk van uw opstelling.

U zult er snel achter komen dat naleving van de CSRD een serieus budget, veel tijd en teamwork vereist op het gebied van financiën, duurzaamheid, IT en inkoop. Als u één stap mist, stort uw tijdlijn in, waardoor accountants, regelgevers en investeerders gefrustreerd raken. Hier zijn vier hindernissen waar je mee te maken krijgt en hoe je ze uit de weg kunt ruimen.

De uitstootcijfers staan in het financiële systeem. Uw diversiteitsstatistieken staan in HR. Leveranciersrisico's zitten verborgen in inkoopspreadsheets. Totdat je deze gegevens op één plek samenbrengt, zul je moeite hebben om gegevens te labelen voor XBRL en auditors tevreden te stellen. Zet een centraal ESG-datameer op dat via API's verbinding maakt met je ERP-, HRIS- en leveranciersplatforms. Voeg validatieregels toe zodat je team ontbrekende of vreemde cijfers lang voor de auditdag opmerkt.

Specialistische softwarelicenties, XBRL conversiediensten, assurance fees en extra analisten kunnen je budget overspoelen. Faseer je uitrol door bedrijfsonderdelen te rangschikken op materialiteit en risico en rek de implementatie vervolgens uit over twee boekjaren. Dit vereffent de uitstroom van geld en geeft teams de ademruimte om elke stap te leren zonder een torenhoge rekening vooraf.

Misschien voert u al robuuste duurzaamheidsprojecten uit, maar als deze niet in kaart worden gebracht met ESRS-gegevens, zullen auditors hiaten onmiddellijk signaleren. Organiseer een gerichte tweedaagse workshop met uw leidinggevenden op het gebied van duurzaamheid, financiën, juridische zaken en IT. Stel samen een CSRD-afstemmingsmatrix op die elk strategisch doel koppelt aan de ESRS-eisen en benoem een duidelijke gegevenseigenaar. Deze matrix dient tevens als projectplan en checklist voor audits.

CSRD is niet optioneel. Als je het niet zo nauw neemt met duurzaamheidsrapportage, riskeer je hoge boetes, rechtszaken, bedrijfsverboden en blijvende reputatieschade. Veel teams behandelen dit als extra krediet en betalen er later voor. Laten we eens kijken hoe je uit de problemen kunt blijven.

Ik heb een kleine checklist samengesteld om CSRD-rapportage te veranderen van een zware klus in een vaste routine. Pak elke stap in volgorde aan en je gaat van paniek op het laatste moment naar voorspelbare vooruitgang. Accountants komen niet voor verrassingen te staan, toezichthouders houden zich afzijdig en investeerders zien een consistent momentum.

Elk EU-lid heeft zijn eigen aanpassingen. Controleer nu snel de lokale regels zodat je later niet tegen verborgen vereisten aanloopt. Deze vroege controle houdt je budget en tijdlijn op schema.

Praat met belanghebbenden, zet risico's uit op een heatmap en koppel elk risico aan de bijbehorende ESRS-norm. Die focus houdt het rapport slank en gericht op zaken die er echt toe doen.

Schrijf rechtstreeks in Europees elektronisch formaat (XHTML met inline XBRL-tags). Laat slimme software taggen terwijl je bezig bent. Geen pijnlijke herformattering achteraf.

Beperkte zekerheid gaat in voor boekjaar 2024 en redelijke zekerheid in 2028. Bouw nu aan bewijssporen en verscherp controles nu de werklast nog beheersbaar is.

CSRD-deadlines moeten niet aanvoelen als tikkende tijdbommen. Bij Innowise hebben we een slank, herhaalbaar proces ontwikkeld dat van CSRD-compliance een strategische motor maakt. Onze aanpak volgt de ESRS-richtlijnen van de European Financial Reporting Advisory Group, inclusief de laatste Q&A-updates, zodat je met vertrouwen aan elke standaard voldoet.

Ons stappenplan met vijf stappen zet duidelijke mijlpalen uit en geeft je in elke fase betrouwbare gegevens. We vervangen giswerk door structuur en geven je inzichten die je kunt gebruiken om groei te stimuleren. Ga van onzekerheid naar vertrouwen, stap voor stap.

Te veel bedrijven komen pas achter hun tekortkomingen in het CSRD als ze tegen de deadline van de indiening aankijken. Dat is het moment waarop de kosten de pan uit rijzen en er fouten worden gemaakt. Het is slimmer om van tevoren een gereedheidscontrole uit te voeren en verrassingen om te zetten in een uitvoerbaar plan.

Onze diagnostische sprint doet precies dat. We beginnen met een diepe duik in uw beleid en duurzaamheidsdossiers. Vervolgens houden we stakeholderworkshops om vast te stellen wat uw investeerders, werknemers, klanten en regelgevende instanties het belangrijkst vinden. De kern is een Double Materiality Assessment (een must-have onder ESRS 1), die vaststelt waar uw bedrijf invloed heeft op duurzaamheid en waar deze kwesties uw bottom line raken.

Als we klaar zijn, heb je drie dingen waar je meteen iets mee kunt doen:

Als je een duidelijke kaart hebt, kun je budgetten beschermen, prioriteiten stellen en je rapportagecyclus onder controle houden.

Een goede CSRD-rapportage staat of valt met solide gegevens. Handmatig zoeken naar getallen in spreadsheets of het najagen van e-mails van leveranciers is niet genoeg. Uw bekendmakingen moeten bestand zijn tegen nauwkeurig onderzoek op auditniveau.

Onze experts lossen dit op door een ESG data lake in de cloud op te zetten: één plek voor alles. We halen live gegevens op uit je ERP-, HRIS- en IoT-systemen. Uitstoot, energieverbruik, veiligheid van werknemers, noem maar op. API-verbindingen houden die stroom realtime en nauwkeurig. Slimme validatieregels controleren je gegevens op hiaten of rode vlaggen als ze binnenkomen, zodat je problemen kunt oplossen voordat ze groter worden.

Een ingebouwde XBRL-mapper labelt elk nummer voor digitale archivering. Deze aanpak bespaart tijd, vermindert handmatige fouten en ondersteunt de overgang van CSRD van beperkte naar redelijke zekerheid in de komende jaren. Bovendien laat elke invoer een controlespoor achter waar uw financiële team u dankbaar voor zal zijn als externe auditors langskomen.

Nu uw gegevens en validatiemotor draaien, is het tijd om CSRD-inzichten te verweven in uw belangrijkste bedrijfsplannen.

Eerst brengen we uw bestaande ESG- of GRI-doelstellingen in kaart met ESRS-vereisten, zodat u voortbouwt op wat u al bent begonnen en niet het wiel opnieuw uitvindt. Vervolgens neemt ons team deze doelen op in uw OKR's en, als het past, koppelen we ze aan incentives voor leidinggevenden.

Tot slot hebben we een samenhangend dashboard ontwikkeld dat financiële en ESG-gegevens naast elkaar toont. Zo krijg je één beeld voor leiderschap om de strategie te sturen, risico's te beheren en met feiten tegen de markt te praten.

Nu CSRD is verweven in uw kernstrategie, wordt uw eerste rapport het lanceerplatform. Regelgeving zal veranderen, verwachtingen van belanghebbenden zullen verschuiven en uw gegevens moeten actueel blijven. Zo zorgt ons team ervoor dat uw rapportagemotor soepel blijft draaien:

Compliance blijft alleen hangen als je mensen begrijpen wat er verandert en waarom het belangrijk is. Daarom investeren we vanaf het begin in je interne teams. Onze training omvat alles, van ESRS-vereisten voor openbaarmaking en XBRL-tagging tot audit trails en digitale borgingsprocessen. We begeleiden je financiële, duurzaamheids- en IT-teams via live demo's, praktische oefeningen en op maat gemaakte vraag- en antwoordsessies, zodat ze precies weten hoe ze met elke rapportagecyclus moeten omgaan.

Met de juiste training krijgen uw mensen de vaardigheden om jaar na jaar met vertrouwen compliance te beheren, in plaats van alleen maar te krabbelen op de deadline. Teams werken sneller, er worden minder fouten gemaakt en kennis verdwijnt niet wanneer één persoon een andere functie krijgt.

Door CSRD te behandelen als een levend proces in plaats van een eenmalig project, beschermt u uw reputatie, houdt u investeerders vertrouwen en zet u naleving om in voortdurende strategische waarde.

"CSRD vraagt om precisie en dat begint bij de gegevens. Bij Innowise zetten we elke metric om in een zakelijk inzicht, zodat onze rapportage werkt als een echte aanwinst voor zowel leiders als investeerders."

Het stof over de vereenvoudiging van het CSRD is neergedaald. Op 26 februari 2025 beperkte het Omnibus I-pakket van de EU de reikwijdte, verlengde deadlines en stelde sectorspecifieke ESRS-normen voor onbepaalde tijd uit. Bedrijven moeten vrijwillige standaarden zoals SASB of GRI-sectorgidsen gebruiken voor sectorspecifieke verslaggeving totdat ESRS-updates worden uitgebracht. Wat niet is veranderd, is de verwachting dat grote bedrijven die nog steeds onder het toepassingsgebied vallen, schone en controleerbare gegevens zullen leveren.

Die realiteit laat je twee duidelijke paden. Je kunt een pauze inlassen en wachten op meer verlichting, om later weer te moeten krabbelen als de tijdslijnen niet kloppen. Of je kunt nu doorzetten, je gegevens en bestuurskracht opbouwen en in een vroeg stadium geloofwaardigheid bij investeerders verdienen door ESG-prestaties in te calculeren.

Ik stel de tweede aanpak voor. Bij Innowise combineren we real-time updates van regelgeving met een flexibele gegevensarchitectuur. Op die manier blijf je vandaag compliant en kun je gemakkelijk schakelen als Brussel de volgende stap zet.

Als u CSRD-deadlines en budgetbeperkingen met elkaar in evenwicht moet brengen, is de Het nieuwe Omnibus I-pakket van de EU geeft je gewoon wat ademruimte en een aantal slimme kostenbesparingen als je weet hoe je ze moet gebruiken. Dit pakket draait om het verminderen van de bureaucratie terwijl de Green Deal-doelstellingen intact blijven. Het hervormt de CSRD, de CSDDD, delen van de EU Taxonomy, CBAM en InvestEU-regels met als belangrijkste belofte de administratieve lasten voor grote bedrijven met ten minste 25 procent en voor het mkb met 35 procent te verlagen. Kortom: meer focus waar het telt, minder papierwerk dat tijd verspilt.

Laten we nu eens kijken wat dit betekent voor jouw team en hoe je deze veranderingen in je voordeel kunt gebruiken.

Bedrijven in "wave 2" en "wave 3" krijgen twee jaar extra. Als je je CSRD-rapport in 2026 of 2027 had moeten indienen, verschuift dat venster naar 2028 of 2029. Ook de begindatum van de CSDD verschuift naar juli 2028. Het toepassingsgebied wordt ook kleiner: alleen grote ondernemingen met meer dan 1.000 werknemers en een omzet van ten minste €50 miljoen (of een balans van €25 miljoen) blijven volledig binnen het toepassingsgebied.

U hebt nu tot 70% minder gegevenspunten nodig. Als minder dan 10% van je activiteiten in aanmerking komt, kun je de informatie over afstemming overslaan. Bedrijven kunnen de afstemming ook gedeeltelijk rapporteren om de voortgang aan te tonen, wat helpt bij het aantrekken van transitiefinanciering. Banken zien eenvoudiger Green Asset Ratio berekeningen en lichtere DNSH controles.

Kleine importeurs hebben nu een duidelijker pad. Een jaarlijkse drempel van ongeveer 50 ton betekent dat ongeveer 90% van de importeurs is vrijgesteld, terwijl de dekking van emissies boven 99% blijft voor zware sectoren zoals staal, aluminium, cement en meststoffen.

Verwacht voor InvestEU minder rapporten en minder administratie voor iedereen in de keten. Bij kleine transacties worden extra KPI's helemaal vermeden. Oude fondsen zoals EFSI en InnovFin worden in één pot gestopt, waardoor naar schatting € 50 miljard vrijkomt voor nieuwe projecten.

Zie dit niet als een kans om op pauze te gaan. Gebruik de adempauze om oude gegevens op te schonen en te consolideren, validatiecontroles te automatiseren en je ESG-controles aan te scherpen. Dubbelcheck je materialiteitsanalyse en upgrade je systemen om XBRL tagging soepeler en sneller te laten verlopen.

Zelfs als de regels versoepelen, zullen slimme teams deze tijd gebruiken om een rapportagesysteem te bouwen dat betrouwbaar en efficiënt is en overal klaar voor. Investeerders en regelgevers kijken nu en de koplopers zijn degenen die in beweging komen, niet degenen die wachten.

CSRD is geen uitzondering. Toezichthouders op elke grote markt zetten vrijwillige ESG-praatjes om in harde, vergelijkbare regels. Als je grensoverschrijdend actief bent, moet je het volledige plaatje zien.

| Kader | Waar het van toepassing is | Belangrijkste focus | Huidige status |

| CSRD / ESRS | EU, plus niet-EU-bedrijven met een aanzienlijke EU-omzet | Dubbele materialiteit, verplichte XBRL-tagging | Gefaseerde invoering vanaf 2024 gegevens |

| ISSB S1 en S2 | Aangenomen door vijftien rechtsgebieden, nog eens eenentwintig in overleg | Investeerdersrisico, financiële materialiteit | Eerste aanvragen starten in 2026 in early-adopter markten |

| Klimaatregel VS SEC | Openbare bedrijven genoteerd in de Verenigde Staten | Klimaatrisico's, Scope 1 en 2 emissies, beperkte zekerheid | Definitieve regel verwacht in 2025, rapportage begint in 2027 voor grote indieners |

| Californië SB 261 | Bedrijven met een omzet van meer dan 500 miljoen USD die zaken doen in Californië | Tweejaarlijkse openbaarmaking van klimaatrisico's, kwalitatief en kwantitatief | Eerste rapporten verwacht in 2026 |

| Vereisten voor openbaarmaking van duurzaamheid in het Verenigd Koninkrijk (SDR) | Britse beursgenoteerde en grote particuliere bedrijven | ISSB-gerelateerde klimaat- en natuurmetingen | Consultatiefase, start waarschijnlijk in 2026 |

Een versnipperde rapportage leidt alleen maar tot meer audit-uren en hogere kapitaalkosten. Het is slimmer om één enkele bron van waarheid te creëren voor ESG-gegevens. Breng elke metriek één keer in kaart en label en exporteer ze vervolgens voor CSRD, ISSB, de SEC-klimaatregel, SB 261 in Californië of de SDR in het Verenigd Koninkrijk. Geen dubbel werk.

Die benadering met één dataset is wat we uitrollen op Innowise. Je krijgt veel rapporten die aan de regels voldoen op basis van dezelfde schone gegevens, zonder dat je elke keer als een andere toezichthouder zijn regels aanscherpt, in de war hoeft te raken.

CSRD vraagt bedrijven om alles bij elkaar te brengen, van energieverbruik tot statistieken over de veiligheid van werknemers, vaak over tientallen entiteiten en regio's heen. Voor de meeste teams is het handmatig bijhouden van deze cijfers een recept voor gemiste deadlines en foutgevoelige rapporten. Dat is waar AI en automatisering nu echt een verschil maken.

AI is geen wondermiddel, maar voor CSRD- en ESG-rapportages is het al een must-have geworden. Teams die op deze tools vertrouwen, maken minder fouten, versnellen hun cyclus en besteden meer tijd aan inzicht in plaats van aan spreadsheets.

CSRD-conformiteit laat zien dat het u menens is op het gebied van transparantie en veerkracht. Gecontroleerde duurzaamheidsgegevens met XBRL-tags bouwen het vertrouwen van investeerders op, maken groene financiering mogelijk en versterken partnerschappen met leveranciers. Uw rapport wordt het bewijs dat u een bedrijf runt dat klaar is voor de toekomst.

Hier is je laatste CSRD-checklist. Gebruik hem om er zeker van te zijn dat er niets tussenkomt:

Regelgevers wereldwijd gaan over op verplichte duurzaamheidsregels. Door nu de basis te leggen, voorkom je paniek op het laatste moment en ben je voorbereid op toekomstige veranderingen. Begin deze week met uw CSRD-sprint. Leg uw gegevensarchitectuur vast, voer materialiteitsworkshops uit en stel uw eerste rapport op. Vroegtijdige actie verandert naleving in een strategisch voordeel.

Hoofd Duurzaamheid

Stanislav denkt vanuit de echte wereld over duurzaamheid in technologie. Hij helpt klanten om de selectievakjes te passeren en daadwerkelijke resultaten te boeken — of dat nu het optimaliseren van infrastructuur, het verminderen van afval of het bouwen van digitale producten met impact in gedachten betekent.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.

Door u aan te melden gaat u akkoord met onze Privacybeleidmet inbegrip van het gebruik van cookies en de overdracht van uw persoonlijke gegevens.