Vielen Dank!

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Das Formular wurde erfolgreich abgeschickt.

Weitere Informationen finden Sie in Ihrem Briefkasten.

Sprache auswählen

If you’re in Banking, sie spüren bereits den Druck von allen Seiten: Aufsichtsbehörden, Investoren und Kunden erwarten echte Maßnahmen in Umwelt- und Sozialfragen. Nachhaltigkeit im Bankensektor hat sich von einer PR-Aktivität am Rande zu einer nicht verhandelbaren Säule Ihres Unternehmens entwickelt, die es relevant und widerstandsfähig macht.

Every quarter, the stakes climb higher. New disclosure rules hit your desk. Asset managers demand proof of genuine climate-risk management, not greenwashing. Corporate clients expect banks to back their own ESG targets. Even everyday customers are now voting with their wallets.

Of course, weaving sustainability into your core strategy is anything but simple. Data often lives in silos, legacy systems groan under new demands, and complexity can feel daunting. But here’s the truth: the cost of inaction far outweighs the challenge of transformation. Falling behind means missed opportunities, intense scrutiny, and eroded client trust.

In diesem Artikel zeige ich Ihnen genau, warum Nachhaltigkeit das Herzstück der Zukunft Ihrer Bank sein muss. Wir werden uns die Mühe machen, die Technologien zu erforschen, die dies möglich machen, und die realen Hürden angehen, die Ihnen im Weg stehen. Lassen Sie uns eintauchen!

“Stop bolting bank sustainability on at the last minute. Hard-wire it into every credit decision and product blueprint. That’s how you slash risk, boost growth, and outpace the market, because regulators, investors, and customers certainly aren’t waiting.”

In diesem Abschnitt gehe ich auf die Grundlagen des nachhaltigen Bankwesens ein: was es wirklich bedeutet, wie die Einbindung von ESG in jede Entscheidung das Tagesgeschäft verändert, wie es sich von traditionellen Modellen unterscheidet und welche Vorschriften diesen Wandel vorantreiben.

Nachhaltiges Bankwesen bedeutet, dass bei Entscheidungen ESG-Kriterien (Umwelt, Soziales und Unternehmensführung) im Mittelpunkt stehen. Anstatt nur schnelle Gewinne zu erzielen, setzen sich nachhaltige Banken große, langfristige Ziele. Sie sind bestrebt, die Umweltverschmutzung durch die von ihnen finanzierten Unternehmen zu verringern, natürliche Ressourcen zu schützen, faire Arbeitsbedingungen zu gewährleisten und transparent zu arbeiten. Um dies zu erreichen, ändern sie ihre Arbeitsweise, die Art der Kredite, die sie vergeben, und die Orte, an denen sie investieren.

Und das ist nicht nur ein Gerücht. Eine kürzlich durchgeführte Umfrage ergab, dass über 90% der größten institutionellen Anleger der Welt ESG berücksichtigen, wo sie ihr Geld anlegen. Wenn sich Großinvestoren für ESG interessieren, müssen sich auch die Banken dafür interessieren. Andernfalls wird ihnen dieses Kapital entgehen.

Wie sieht dies nun in der Praxis aus? Nehmen wir an, eine Bank finanziert einen großen Windpark anstelle eines Kohlekraftwerks oder bietet Kleinstkredite für kleine Unternehmen in unterversorgten Vierteln an, um das Wachstum der Gemeinde zu fördern. Oder vielleicht betreibt sie ihre eigenen Büros und Rechenzentren mit erneuerbaren Energien. Es geht darum, Projekte zu unterstützen und den Betrieb auf eine Weise zu führen, die sowohl für die Menschen als auch für den Planeten verantwortlich ist.

Wenn eine Bank einen Kredit oder eine Investition in Erwägung zieht, prüft sie die üblichen finanziellen Risiken. Beim nachhaltigen Bankgeschäft stehen jedoch die ESG-Risiken und -Chancen im Mittelpunkt des Interesses. Fragen wie "Hilft dieses Unternehmen der Umwelt?" oder "Behandelt es seine Mitarbeiter fair?" stehen bei jeder Entscheidung im Vordergrund.

Dieser Ansatz führt zu echten Ergebnissen. Im Jahr 2024 wird die globale die Emission nachhaltiger Anleihen überstieg eine Billion Dollar, dies bestätigt, dass die Anleger an grünen Anlagen interessiert sind, und hilft den Banken, ihre Refinanzierungskosten zu senken, wenn sie sich für Nachhaltigkeit einsetzen.

Auch die Banken selbst sind im Wandel begriffen. Laut Deloittes Umfrage zur Nachhaltigkeit 2024, 58% der Finanzunternehmen haben inzwischen einen Nachhaltigkeitsbeauftragten. Mehr als die Hälfte hat auch spezielle ESG-Berichterstattungsteams eingestellt, um ihre ökologischen und sozialen Auswirkungen zu verfolgen.

Aber es ist nicht einfach, mit den sich entwickelnden Vorschriften Schritt zu halten. Die Messlatte wird immer höher gelegt. Immer weniger Banken wenden bei ihren Kreditentscheidungen ESG-Regeln an (67% im Jahr 2024 gegenüber 72% im Jahr zuvor), auch weil die neuen Anforderungen anspruchsvoll sind und mehr qualifizierte Fachleute erfordern.

Das Risikomanagement ist Teil der Verlockung. Deloitte schätzt, dass allein die US-Banken mit $1,7 Billionen Kreditengagement für Sektoren, die durch den Verlust der biologischen Vielfalt und andere Umweltbedrohungen gefährdet sind. Diese werden in traditionellen Finanzmodellen vielleicht nicht angezeigt, können aber plötzlich große Verluste verursachen. Auf der anderen Seite gibt es eine riesige Chance. PwC prognostiziert, dass bis zum Jahr 2025 etwa ein Drittel des gesamten globalen AUM (rund $53 Billionen) werden unter ESG-Gesichtspunkten investiert.

Heute im Finanzsektor, ESG-Kriterien beeinflussen jede wichtige Entscheidung, von der Entwicklung neuer Produkte bis zur Genehmigung von Krediten und Investitionen. Es ist nicht mehr nur ein grünes Nebenprojekt, sondern ein zentraler Bestandteil wie Banken Risiken managen, ihre Strategie festlegen und ihren Erfolg messen. Hier ist ein kurzer Überblick darüber, wie sich die einzelnen ESG-Säulen in der Praxis darstellen.

Stellen Sie sich das "E" als eine Scorecard für die Auswirkungen Ihrer Bank auf den Planeten vor: Jede Tonne CO₂, jedes Kilowatt und jeder Abfall wird gezählt. Banken, die es mit dieser Säule ernst meinen, binden Kohlenstoff in die Kreditzinsen ein, lenken ihre Kunden in Richtung umweltfreundliche Technologie und versorgen ihre Filialen und Server mit erneuerbaren Energien.

Das "S" misst, wie Sie sich für die Menschen einsetzen - für Mitarbeiter, Kunden, Lieferanten und die örtliche Nachbarschaft. Es geht um faire Bezahlung, sichere Arbeit, klare Bedingungen und echten Rückhalt in der Gemeinschaft. Binden Sie Kreditvereinbarungen an existenzsichernde Löhne oder finanzieren Sie Kleinstkredite für kleine Unternehmen, und Sie bauen Vertrauen auf, verringern Zahlungsausfälle und halten Einlagen in Zeiten schwankender Märkte fest.

Das "G" ist die Art und Weise, wie die Bank von oben geführt wird. Denken Sie an eine klare Führung, solide Prüfungen, strenge interne Kontrollen und Boni, die langfristige Ergebnisse belohnen. Eine gute Unternehmensführung bedeutet, dass Entscheidungen transparent sind, dass die Rechenschaftspflicht eingebaut ist und dass der Ruf der Bank und die Kapitalkosten stark und stabil bleiben.

Nachhaltiges Bankwesen ist ein Begriff, den wir ständig hören, aber ich habe festgestellt, dass er vielen Menschen immer noch abstrakt erscheint. Wenn mich also jemand fragt, was eine auf Nachhaltigkeit ausgerichtete Bank von einer traditionellen Bank unterscheidet, versuche ich, die Antwort zu verdeutlichen, indem ich mich auf vier wichtige Hebel konzentriere: Zweck, Risiko, Zeithorizont und Tagesgeschäft. Und hier zeige ich Ihnen, wie jeder einzelne von ihnen den Wechsel vom "Business as usual" zum umweltfreundlichen Bankgeschäft vollzieht.

Können Sie sich immer noch nicht genau vorstellen, wie sich diese unterschiedlichen Ansätze auswirken? Um Ihnen ein klares, unbestreitbares Bild von den Unterschieden zu vermitteln, habe ich alles in einem schnellen, nebeneinander stehenden Vergleich zusammengefasst:

| Eigenschaft | Traditionelles Bankwesen | Nachhaltiges Bankwesen |

| Hauptziel | Maximierung des kurzfristigen Gewinns und schnelles Wachstum der Bilanz | Ausgewogenheit zwischen finanziellen Erträgen und positiven Umwelt- und Sozialergebnissen im Laufe der Zeit |

| Risikokontrollen | Kreditwürdigkeit, Zinssätze und Marktvolatilität | Berücksichtigung von Klimarisiken, Ressourcenknappheit und sozialen Auswirkungen bei Kreditentscheidungen |

| Planungsfenster | 1-3 Jahre | 10+ Jahre |

| Energie und Effizienz | Standard-Netzstrom, gelegentliche Aufrüstung | Jährliche Ziele für die Senkung des Energieverbrauchs von Rechenzentren, Nachrüstung von Zweigstellen, intelligente Steuerung |

| Betrieb | Papierauszüge, physische Formulare, minimales Recycling | Digitale Kommunikation, elektronische Unterschriften, Recycling- und Kompostierungsprogramme im Büro |

| Technologien | IT-Systeme (manchmal veraltet), brancheninterne Prozesse | Vollständig digitale Plattformen, mobiles Banking, e-KYC |

| Schwerpunkt Ausleihe | Traditionelle Projekte, wenig Screening für Kohlenstoff | Grüne Kredite für erneuerbare Energien, E-Fahrzeuge und Energieeffizienz. Oft zu Vorzugskonditionen |

| Berichterstattung | Jährliche Finanzberichte, wenige nicht-finanzielle Details | Integrierte ESG-Berichte mit klaren Metriken zu Kohlenstoff, Integration und Governance |

| Anreize | Umsatzabhängige Boni | Belohnungen, die an ESG-Meilensteine gebunden sind |

Um es klar zu sagen: Diese ganze Umstellung auf nachhaltiges Banking geschieht nicht nur aufgrund eines plötzlichen grünen Wohlwollens. Das Regelwerk ändert sich, und zwar schnell. Die globalen Aufsichtsbehörden sehen das Finanzwesen jetzt als ein Instrument an vorderster Front, um den Klimawandel und die soziale Ungleichheit zu bekämpfen, und sie erhöhen den Druck. Sie haben höfliche Andeutungen gegen feste Fristen und echte Konsequenzen ausgetauscht.

Als Nächstes werde ich Ihnen einige der schwergewichtigen Verordnungen und Leitlinien vorstellen, die das Tempo vorgeben.

Denken Sie an die EU Green Deal als Europas Mondscheinplan, um bis 2050 der erste klimaneutrale Kontinent zu werden. Es ist eine Wirtschaftsstrategie, die darauf abzielt, Billionen von Euro in nachhaltige Investitionen umzuleiten. Und es wird erwartet, dass die Banken die Hauptabnehmer dieses Kapitals sein werden. Der Ehrgeiz ist groß, das bezweifelt niemand. Die große Frage, die ich höre (und die ich mir ehrlich gesagt auch selbst stelle), ist, ob die EU in der Lage ist, die versprochenen Ziele in diesem Umfang und Tempo zu erreichen, oder ob die Dinge durch Bürokratie und Verwaltungsaufwand ins Stocken geraten werden.

SFDR ist Europas Anti-Greenwashing-Filter. Er fordert im Grunde alle Finanzakteure, von Vermögensverwaltern bis hin zu Beratern, auf, zu standardisieren, wie sie ESG-Risiken und negative Auswirkungen identifizieren und offenlegen. Sie müssen genau darlegen, was sie tun oder zu tun gedenken, und dies dann in ihrem Prospekt, ihren regelmäßigen Berichten und auf ihrer Website veröffentlichen.

Eine Sache muss man wissen: Die SFDR ist nicht dasselbe wie die EU-Taxonomie, aber sie arbeiten Hand in Hand. Die Taxonomie definiert, was wirklich grün ist, während die SFDR sicherstellt, dass Sie offenlegen, wie Ihre Produkte im Vergleich zu diesen Definitionen abschneiden.

Das EU-Taxonomie ist der Versuch der EU, eine klare Linie zu ziehen zwischen dem, was wirklich grün ist, und dem, was nur grün klingt. Ich stelle mir das Ganze gerne als eine Art Lexikon für nachhaltige Finanzen vor, ein detailliertes Klassifizierungssystem, das festlegt, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten.

Um das offizielle grüne Gütesiegel zu erhalten, muss eine Tätigkeit einen echten Beitrag zu mindestens einem der folgenden sechs Umweltziele leisten: Eindämmung des Klimawandels, Anpassung an den Klimawandel, nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung und Verminderung der Umweltverschmutzung sowie Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme. Genauso wichtig ist, dass sie keines der anderen Ziele wesentlich beeinträchtigen dürfen.

In der Praxis sieht ein Windparkprojekt auf den ersten Blick vielleicht grün aus, aber wenn es in einem Naturschutzgebiet gebaut wird und das örtliche Ökosystem stört, könnte es den "Do no significant harm"-Test nicht bestehen.

Wie kann eine Bank angesichts all dieser neuen Vorschriften und der ehrgeizigen globalen Ziele, die auf dem Tisch liegen, nachhaltiges Bankgeschäft in die Praxis umsetzen? Sie können es nicht einfach improvisieren. Sie brauchen ein Rahmenwerk für nachhaltiges Banking, ein Handbuch, das die übergeordneten Ziele in alltägliche Entscheidungen umsetzt. Ich habe gesehen, wie die am besten geführten Banken ihren Werkzeugkasten bestücken:

Wenn man all diese Instrumente zusammennimmt, erhält man eine ausgefeilte Bank- und Nachhaltigkeitsstrategie zur Absicherung klimabezogener finanzieller Risiken, zur Erschließung neuer nachhaltiger Einnahmequellen und zur Vorreiterrolle auf dem Weg zu einer kohlenstoffarmen Wirtschaft.

Nun gut, wir haben uns damit befasst, warum nachhaltiges Bankwesen nicht verhandelbar ist, und einen Blick auf die sich ständig ändernden Vorschriften geworfen. Kommen wir nun zur praktischen Seite: Wie bewältigen die Banken diese ganze Komplexität in großem Maßstab? Spoiler-Alarm: Mit einem Berg von Tabellenkalkulationen ist es nicht getan. Um die Nachhaltigkeit in jeden Winkel des Unternehmens einzubetten, bedarf es eines großen technischen Aufwands.

In diesem Abschnitt werde ich die grundlegenden Plattformen und Tools aufschlüsseln, die ein modernes, nachhaltiges Banking ermöglichen.

Seien wir ehrlich: Die Datenanforderungen, Transparenzstandards und fortschrittlichen Risikomodelle der nachhaltigen Finanzwirtschaft ohne intelligente Technologie zu bewältigen, ist wie das Steuern eines Supertankers mit einem Kanupaddel. Hier sind die Säulen, auf die sich Banken meiner Erfahrung nach stützen:

Wenn es um ESG geht, ertrinken die Banken förmlich in Daten - CO2-Fußabdrücke, Lieferantenaudits, dynamische Karten von Überschwemmungsgebieten, was auch immer. Kein menschliches Team kann all diese Daten schnell oder genau genug verarbeiten. Genau hier kommt AI ins Spiel.

AI hilft den Banken, diesen überwältigenden Lärm zu durchbrechen. Es analysiert komplexe Daten um den Energieverbrauch in den Filialen und Büros der Bank zu optimieren, und testet die Kreditvergabe anhand ausgefeilter Klimamodelle, die künftige Überschwemmungsgebiete oder Waldbrandrisiken vorhersagen. Wir sehen auch leistungsstarke neue Anwendungen, insbesondere bei generativ AI. Sie kann Banken beispielsweise dabei helfen, innovative grüne Finanzprodukte zu entwickeln oder die Nachhaltigkeitsberatung auf die individuellen Bedürfnisse und Ziele jedes Kunden abzustimmen.

Beispiel: JPMorgan Vermögensverwaltung, zum Beispiel. Sie nutzen AI und maschinelles Lernen, um riesige Datenmengen von über 14.000 Unternehmen weltweit zu durchsuchen. Ihr System scannt und verarbeitet Unternehmensberichte, Zulassungsunterlagen und Nachrichten. Diese AI-gesteuerte Lösung identifiziert dann präzise Firmen, die aktiv zu Klimalösungen beitragen, und ermöglicht es JPMAM, hoch überzeugende Portfolios zu erstellen, die finanziell solide und ökologisch ausgerichtet sind.

Aber hier ist der Haken an der Sache: AI ist nur so gut wie die Daten, mit denen es gefüttert wird. Und ehrlich gesagt ist die Beschaffung konsistenter, zuverlässiger und vergleichbarer ESG-Daten nach wie vor eines der größten Probleme für die gesamte Finanzbranche.

Eine der größten Hürden bei der nachhaltigen Finanzierung ist das Vertrauen. Wie können Investoren, Aufsichtsbehörden und Kunden sicher sein, dass Geld, das für grüne oder soziale Projekte vorgesehen ist, auch wirklich hält, was es verspricht? Blockchain bietet eine Lösung: ein gemeinsames, unveränderliches Hauptbuch, das jeden Euro, jedes Kilowatt oder jeden Kohlenstoffkredit von der Quelle bis zur Senke verfolgt.

Zum Beispiel das Pilotprojekt von Standard Chartered mit Mastercard, Mox Bank und Libeara im Rahmen der Fintech Supervisory Sandbox der HKMA. Sie haben Emissionsgutschriften und Einlagen in Token umgewandelt und damit gezeigt, wie Blockchain den Handel mit Emissionsgutschriften rationalisieren, die Abwicklungszeiten verkürzen und eine durchgängige Rückverfolgbarkeit für Gutschriften bieten kann, die von Projekten in Schwellenländern verkauft werden.

Natürlich ist die Blockchain kein Zauberstab. Sie braucht eine solide Governance, interoperable Standards und eine echte Integration in bestehende Bankensysteme. Aber für Anwendungsfälle wie die Überprüfung von Erträgen aus grünen Anleihen oder die Festlegung von Lebenszyklen für Kohlenstoffgutschriften ist ihr Potenzial, Greenwashing zu unterbinden und felsenfestes Vertrauen aufzubauen, immens.

Die Verlagerung der zentralen Bankinfrastruktur und der Anwendungen in die öffentliche Cloud ist eine der nachhaltigsten Maßnahmen, die eine Bank ergreifen kann. Im Großen und Ganzen bedeutet die Verlagerung von Arbeitslasten vor Ort in eine moderne, gemeinsam genutzte Cloud eine Verringerung des direkten Energieverbrauchs und der Kohlenstoffemissionen. Und offen gesagt, erreichen Hyperscale-Anbieter wie AWS, Azure und Google Cloud eine Energie- und Kühleffizienz, die kein internes Rechenzentrum nachahmen kann.

Ein Beispiel: Die BBVA. Durch die weltweite Einführung von Net Zero Cloud von Salesforce hat das Unternehmen die Erfassung und Analyse von Umweltdaten automatisiert. Mit dieser Lösung erhält das Unternehmen einen Echtzeit-Überblick über den Energieverbrauch und die Kohlenstoffemissionen an Dutzenden von Standorten, so dass es Ineffizienzen schnell erkennen und Maßnahmen ergreifen kann.

Entscheidend ist natürlich, dass Sie sich für einen Anbieter entscheiden, der nachweislich erneuerbare Energien einsetzt. Andernfalls lagern Sie die Emissionen einfach aus, anstatt sie zu beseitigen.

Seien wir ehrlich, die Banken sind immer noch mit sich wiederholenden, manuellen Aufgaben überlastet: Zusammenstellen von ESG-Angaben, Kopieren von Daten zwischen Systemen, Abstimmen von Berichten. Das ist langweilig, fehleranfällig und ein riesiger Zeitfresser. Das ist der Punkt RPA kommt hier ins Spiel. Diese Software-Bots automatisieren Routineabläufe, so dass der Mensch nicht mehr als Mittelsmann zwischen Tabellenkalkulationen agieren muss.

Unter dem Gesichtspunkt der Nachhaltigkeit spielt RPA eine größere Rolle, als es den Anschein haben mag. Erstens wird der Papierverbrauch reduziert und die digitalen Prozesse rationalisiert, was bedeutet, dass weniger Ressourcen verbraucht werden, nur um Daten zu bewegen. Zweitens erledigen Bots Aufgaben schneller und effizienter, sodass Sie keine Rechenleistung für aufgeblähte Workflows verschwenden. Außerdem können sich Ihre Analysten auf Strategie, Szenariomodellierung und ESG-Risikobewertung konzentrieren, anstatt dem Kohlenstoffbericht des letzten Monats hinterherzujagen.

Unser Team, zum Beispiel, eine Partnerschaft mit einer großen US-Bank um seine SOX- und ITGC-Kontrollen mit WorkFusion RPA und OCR zu automatisieren. Zuvor verbrachte das Compliance-Team wöchentlich Dutzende von Stunden mit der manuellen Extraktion von Daten. Nach dem Einsatz unserer Bots konnten 64 Arbeitsstunden pro Woche eingespart, die Effizienz der Compliance um das Zweifache gesteigert und die Anzahl der gedruckten Berichte deutlich reduziert werden. Durch die eingesparten Stunden konnte die Bank Spezialisten für die Verfeinerung von ESG-Risikomodellen und die Förderung von Green-Finance-Initiativen abstellen.

Natürlich ist RPA kein Allheilmittel, um ESG unternehmensweit zu verankern. Sie packt niedrig hängende Früchte an. Echte Nachhaltigkeit im Bankwesen erfordert hochwertige Daten, einen kulturellen Wandel und die Integration von RPA in ein breiteres technologisches Ökosystem. Als Teil eines umfassenderen Technologiepakets liefert RPA jedoch unmittelbare Gewinne in Bezug auf Effizienz und Ressourceneinsparung.

Okay, Sie haben also diese leistungsstarken Technologien unter der Haube, aber die Kunden spüren es durch die Anwendungen und Portale, die sie tatsächlich nutzen. Hier erfahren Sie, wie grüne Finanztechnologien nachhaltiges Banking für echte Menschen erlebbar machen:

Wenn ich einer Bank dabei helfe, ihre Ambitionen im Bereich der Nachhaltigkeit in die Tat umzusetzen, beginne ich immer damit, dass ich fünf Schritte vorschreibe, die nicht zu unterschätzen sind. Wenn Sie diese auslassen, besteht die Gefahr, dass Ihre grünen Ziele nur noch PR-Lärm sind.

Sie können hier absolut nicht improvisieren. Ich habe schon Banken gesehen, die Hochglanz-Nachhaltigkeitskonzepte entworfen haben, die in der Chefetage verstauben. Vergewissern Sie sich stattdessen der grundsoliden Zustimmung Ihres CEO und des Vorstands und setzen Sie dann messerscharfe Ziele. Zum Beispiel die Senkung des Energieverbrauchs in der Filiale um 20% bis 2027 oder $ 500 Millionen an grünen Krediten bis 2030.

Was gemessen wird, wird auch gemanagt, also veröffentlichen Sie die Fortschritte offen. Ihre Strategie muss ein lebendiger Plan sein, keine statische PDF-Datei, also entwickeln Sie sie weiter, wenn sich Regeln, Daten und Marktdynamik ändern. Und wenn Sie zusätzliche Unterstützung brauchen, sollten Sie ESG-Beratung kann Ihnen dabei helfen, eine Strategie zu entwickeln, die für Ihre Bank funktioniert.

Echte Strenge bedeutet, dass ESG-Erkenntnisse direkt in die finanzielle Entscheidungsfindung einfließen. Ich habe erlebt, wie ein Kreditteam einen Kredit für eine Produktionsanlage abgelehnt hat, weil der Standort als künftiges Hochwasserrisikogebiet ausgewiesen war. Eine herkömmliche Kreditwürdigkeitsprüfung, die sich ausschließlich auf die Finanzdaten konzentriert, hätte diese kritische, klimabedingte Schwachstelle völlig übersehen.

Das ist der neue Standard. Schulen Sie Ihre Kreditsachbearbeiter darin, neben der Kreditwürdigkeit auch die Klimaresilienz und die sozialen Auswirkungen zu prüfen. Fordern Sie die Investmentteams auf, Governance-Risiken genauso streng zu gewichten wie die Kapitalrendite. Denn letztendlich sind ESG-Risiken finanzielle Risiken.

Über das einfache Management von Abwärtsrisiken hinaus liegt die eigentliche Chance in der Entwicklung und Skalierung von Produkten, die Ihre Kunden und Ihre Bank in Richtung einer grüneren, gerechteren Wirtschaft bringen. Hier geht es nicht mehr um Nebengeschäfte. Stellen Sie sich grüne Anleihen vor, mit denen Wind- und Solarparks finanziert werden, Kredite mit Nachhaltigkeitsbezug, bei denen Sie Basispunkte auf Ihren Zinssatz sparen, wenn Sie die vereinbarten ESG-Ziele erreichen (glauben Sie mir, nichts motiviert so sehr wie eine billigere Kreditaufnahme), oder ökologisch ausgerichtete Anlageportfolios für Kunden, die nicht nur Rendite, sondern auch Wirkung erwarten.

Aber Vorsicht. Greenwashing wird heutzutage in Sekundenschnelle aufgedeckt. Wenn Sie ein Produkt mit einem grünen Aufkleber versehen, ohne klare Kriterien für die Eignung, von Dritten geprüfte Wirkungskennzahlen und eine völlig transparente Berichterstattung, verlieren Sie weit mehr Glaubwürdigkeit, als Sie jemals an Volumen gewinnen werden.

Auf den ersten Blick mag das nach Back-Office-Kram klingen, aber in Wirklichkeit ist die Automatisierung entscheidend für die Einhaltung Ihrer Nachhaltigkeitsversprechen. Jeder umständliche manuelle Prozess, jede in letzter Minute zusammengeflickte Tabelle und jede Stunde, die mit der Suche nach Daten verschwendet wird, beeinträchtigt die Fähigkeit Ihrer Bank, die ESG-Ziele zu erreichen. Compliance-Berichterstattung und Risikomanagement sind die größten Übeltäter. Wenn Sie versuchen, diese beiden Bereiche unter einen Hut zu bringen, enden Sie mit Fehlern, Burnout, verpassten Fristen und ausufernden Kosten.

Hier macht sich intelligente Automatisierung bezahlt. Denken Sie an RPA-Bots, die Energienutzungsdaten in Sekundenschnelle abrufen und validieren, an AI-Engines, die Anomalien in Ihren ESG-Berichten erkennen, und an einheitliche Arbeitsabläufe, die alle Beteiligten auf dem gleichen Stand halten. Das Ergebnis? Saubere, fehlerfreie Daten, blitzschnelle behördliche Einreichungen und Ihre besten Mitarbeiter, die sich auf die Strategie und nicht auf die Dateneingabe konzentrieren.

Die Wahrheit ist: Sie können die Umweltauswirkungen Ihrer Bank nicht verringern, wenn Sie sie nicht vorher messen. Gut gemeinte Nachhaltigkeitsversprechen verpuffen oft ohne eine klare Grundlage. Der absolut erste Schritt besteht darin, den eigenen Kohlenstoff-Fußabdruck in den Griff zu bekommen.

Für Banken bedeutet das, dass sie nicht nur die direkten Emissionen (Scope 1) und die von ihnen gekaufte Energie (Scope 2) berücksichtigen müssen. Der eigentliche Knackpunkt ist Scope 3: finanzierte Emissionen im Zusammenhang mit Ihren Krediten, Investitionen und anderen nachgelagerten Aktivitäten. Meiner Erfahrung nach werden die Dinge hier schnell kompliziert, und ehrlich gesagt sind die meisten Altsysteme einfach nicht dafür ausgelegt, diese Dinge richtig zu erfassen.

Hier kommen spezialisierte Tools zur Kohlenstoffbewertung ins Spiel. Die besten von ihnen erfassen Daten aus allen Bereichen Ihres Unternehmens, berechnen die Zahlen nach den Standards des GHG-Protokolls und zeigen optimale Möglichkeiten zur Reduzierung auf. Ich habe mit Kunden zusammengearbeitet, die diese Systeme direkt in ihre Bankplattformen integriert haben, um statische Jahresberichte in ein lebendiges, sich entwickelndes Wirkungs-Dashboard zu verwandeln, das genau zeigt, wo Sie stehen und wohin Sie sich bewegen.

Zum Beispiel in Projekten wie dem Automatisierte Umweltdatenerfassung, sie sehen also, dass ohne solide, organisierte Daten auch die fortschrittlichsten Instrumente nicht ausreichen.

Mein Rat: Wählen Sie die Instrumente mit Bedacht aus, organisieren Sie Ihre Daten sorgfältig und nutzen Sie diese Erkenntnisse, um messbare Veränderungen herbeizuführen. Das ist der einzige Weg, der von vagen Zielen zu überprüfbaren Fortschritten führt.

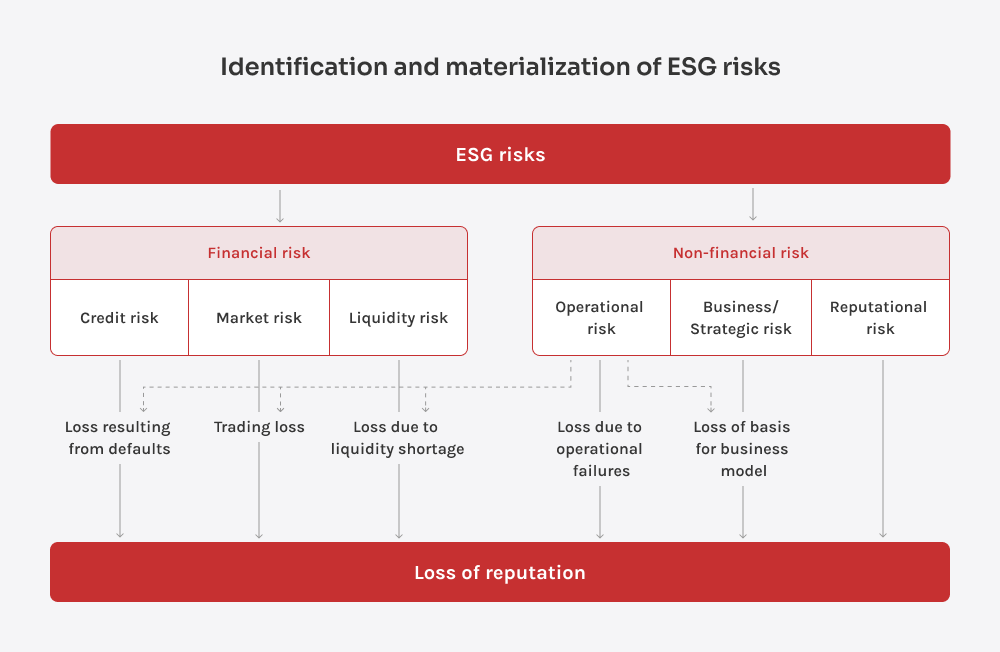

Wechseln wir von den Vorteilen der Nachhaltigkeit zu den Nachteilen, die sich ergeben, wenn man sie ignoriert. Die rekordverdächtigen Überschwemmungen des letzten Jahres im Mittleren Westen haben eines deutlich gemacht: Das Klimarisiko ist eine brutale finanzielle Realität. Als die Wasserstände stiegen, kam es bei den regionalen Banken zu Unterbrechungen der Dienstleistungen, und die Kreditausfälle stiegen fast über Nacht in die Höhe. Für Banken, die sich ausschließlich auf traditionelle Risikomodelle verlassen, waren die Auswirkungen ebenso plötzlich wie gravierend.

Klimabedingte Risiken im Bankwesen lassen sich in zwei Hauptgruppen einteilen. Die physischen Risiken sind die offensichtlicheren. Sie hängen mit Dingen wie Überschwemmungen, Waldbränden oder Hitzewellen zusammen, die Ihre Infrastruktur direkt beschädigen oder Ihren Betrieb unterbrechen können. Die Übergangsrisiken sind subtiler, aber ebenso wichtig. Sie ergeben sich aus dem globalen Wandel hin zu einer kohlenstoffarmen Wirtschaft. Neue Vorschriften, verändertes Kundenverhalten und sogar Reputationsdruck. Wenn sich Ihr Kreditportfolio zu sehr auf veraltete Branchen stützt, kann Ihnen das schwer zusetzen.

Angesichts dieser doppelten Bedrohung weben vorausschauende Banken Nachhaltigkeit in ihre Risikorahmenbedingungen ein. Dies beinhaltet:

Der Nutzen liegt auf der Hand. Banken, die Nachhaltigkeitsrisiken aktiv managen, verringern nicht nur unerwartete Verluste, sondern verbessern auch ihren Ruf und verschaffen sich einen spürbaren Wettbewerbsvorteil.

Die Botschaft könnte nicht schärfer sein: Handle jetzt oder sieh zu, wie die Kluft größer wird. Jeden Monat verschärfen die Aufsichtsbehörden die Standards, die Anleger überprüfen ihre ESG-Kriterien genauer und die Kunden wechseln zu Banken, die in Sachen Klima führend sind.

Wenn Sie bereits einen Zeh in nachhaltige Finanzen oder ESG-Berichterstattung gesteckt haben, haben Sie einen Vorsprung. Nutzen Sie diese ersten Erfolge als Startrampe. Weiten Sie Ihre Bemühungen auf Kreditprüfungen, Risikomodelle und Produktdesign aus, damit Sie nicht überstürzt aufholen müssen, wenn die nächste Offenlegungsvorschrift kommt.

Benötigen Sie einen Gesprächspartner, um herauszufinden, wie nah Ihre derzeitigen Prozesse an einer echten Integration der Nachhaltigkeit sind? Lassen Sie uns darüber reden. Gemeinsam können wir nachhaltige Bankpraktiken in einen echten Vorteil verwandeln.

Leiter Nachhaltigkeit

Stanislav bringt praxisorientiertes Denken in die Nachhaltigkeit im Technologiesektor ein. Er hilft seinen Kunden, nicht nur Kästchen anzukreuzen, sondern konkrete Ergebnisse zu erzielen — sei es bei der Optimierung der Infrastruktur, der Reduzierung von Abfällen oder der Entwicklung digitaler Produkte mit Blick auf die Auswirkungen.

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Mit der Anmeldung erklären Sie sich mit unseren Datenschutzrichtlinie