Wat is er precies gebeurd met CrossCurve? Zonder onnodig diep in de terminologie te duiken, was het probleem geen blockchainhack, maar een onintuïtief ontwerppatroon afkomstig van de Axelar GMP SDK (v5.10.0) die zelfs door professionele audits heen kan glippen als het risico niet expliciet wordt begrepen. Het ReceiverAxelar contract zelf was on-chain gecontroleerd en geverifieerd, maar de kwetsbaarheid zat dieper in een versneld executiepad voor cross-chain berichten, waar een kritieke bewerking kon worden geactiveerd zonder volledige bronvalidatie via de gateway. In het specifieke geval van CrossCurve werd de situatie verder versterkt door een zwakke configuratie van de bevestigingsdrempel (drempel = 1), die de algehele robuustheid van het validatiemodel verminderde.

Dit incident is ook een breder signaal voor Axelar-integrators: door officiële voorbeelden te volgen en te erven van “express” uitvoeringscontracten, kunnen projecten onbedoeld een gevaarlijk aanvalsoppervlak blootleggen, zelfs als de rest van de code correct is en er productieklaar uitziet. Een ander belangrijk punt is dat het risico niet vanzelf verdwijnt bij het updaten: zelfs nieuwere SDK-versies bevatten vergelijkbare patronen en als teams migreren zonder het architectuurprobleem te herkennen, kunnen ze het risico met zich meedragen. In de praktijk is de afleiding eenvoudig: elk snel uitvoeringspad moet strikt worden beperkt of worden versterkt met sterke oorsprong-/autorisatiecontroles aan de kant van de integrator; anders kunnen express-style mechanismen een omzeiling van je eigen beveiligingsaannames worden.

Tegelijkertijd blijft ons standpunt over CrossCurve positief, en ironisch genoeg maakt de complexiteit van hun architectuur dit incident minder universeel, herhaalbaar scenario dan het op het eerste gezicht lijkt. De exploit was afhankelijk van een specifiek messenger/uitvoeringspatroon (een bepaalde SDK-ontwerpkeuze), terwijl de oplossing waar CrossCurve nu naar toe werkt - en de oplossing die wij overwegen in onze eigen producten voor veilige cross-chain vermogensoverdracht - niet afhankelijk is van die kwetsbare koppeling. Om die reden, zelfs als we al geïntegreerd waren met CrossCurve op het moment van het incident, deze exacte aanvalsvector geen invloed zou hebben gehad op onze architectuur, omdat onze vertrouwens- en validatiepunten anders zijn gestructureerd en niet afhankelijk zijn van hetzelfde uitdrukkelijke uitvoeringspad.

Tot slot bevestigde de officiële update van CrossCurve, gepubliceerd op 13 februari 2026, de conclusies die ons team onafhankelijk had getrokken. Ze herstellen het systeem in fasen, te beginnen met onderdelen die niet zijn aangetast (de aggregator is al live, met routering via Rubic en Bungee), en vervolgens de Token Bridge en Consensus Bridge opnieuw in te schakelen met aanvullende beveiligingsmaatregelen. Ze verklaarden met name dat de Consensus Bridge pas live zal gaan nadat de verbeterde beveiligingscontroles zijn voltooid. Deze “herstel alleen wat met zekerheid is geverifieerd, en verhard het voordat het opnieuw wordt geactiveerd” Deze aanpak komt goed overeen met de manier waarop we de volwassenheid van partnerprotocollen evalueren voordat ze worden geïntegreerd.

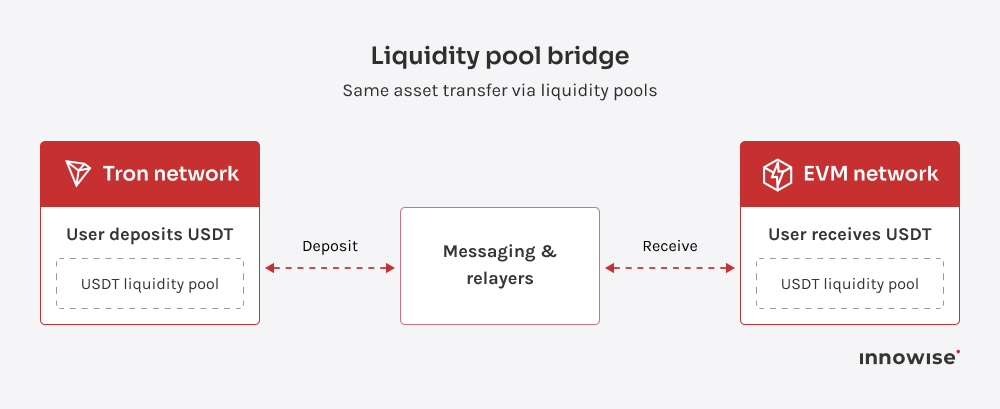

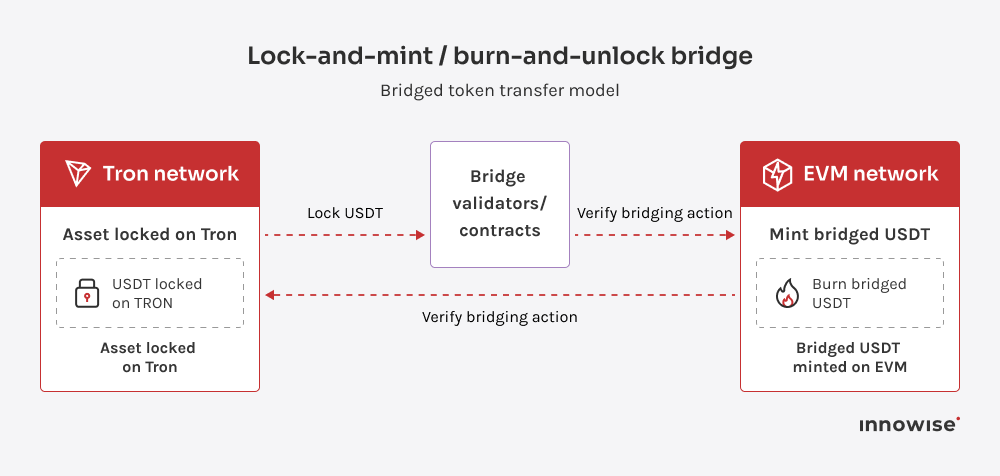

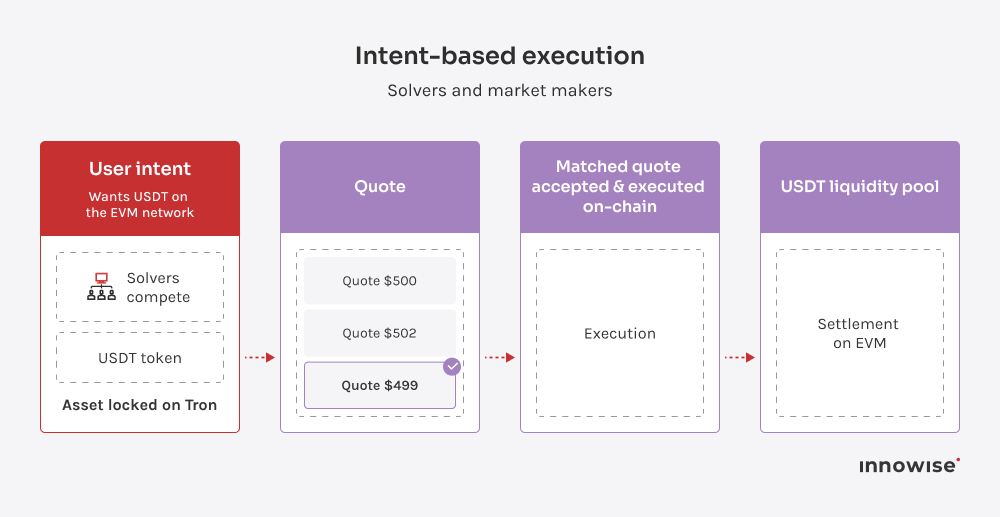

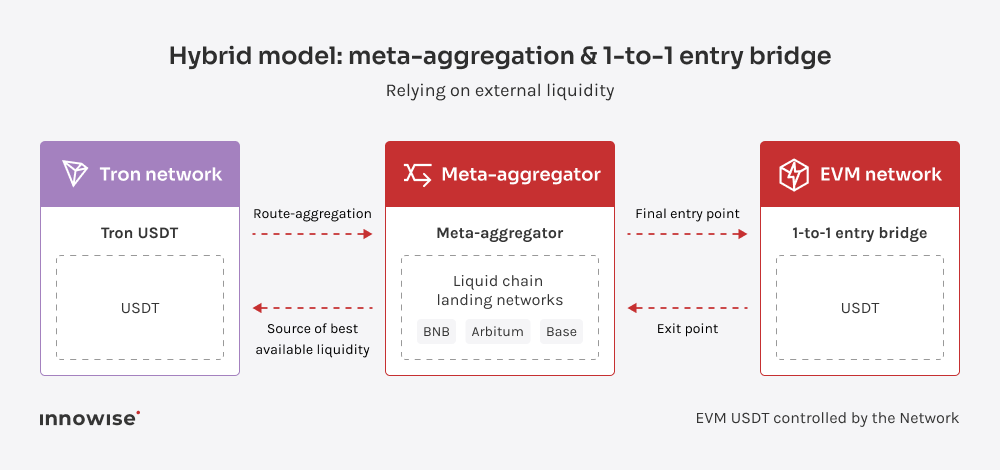

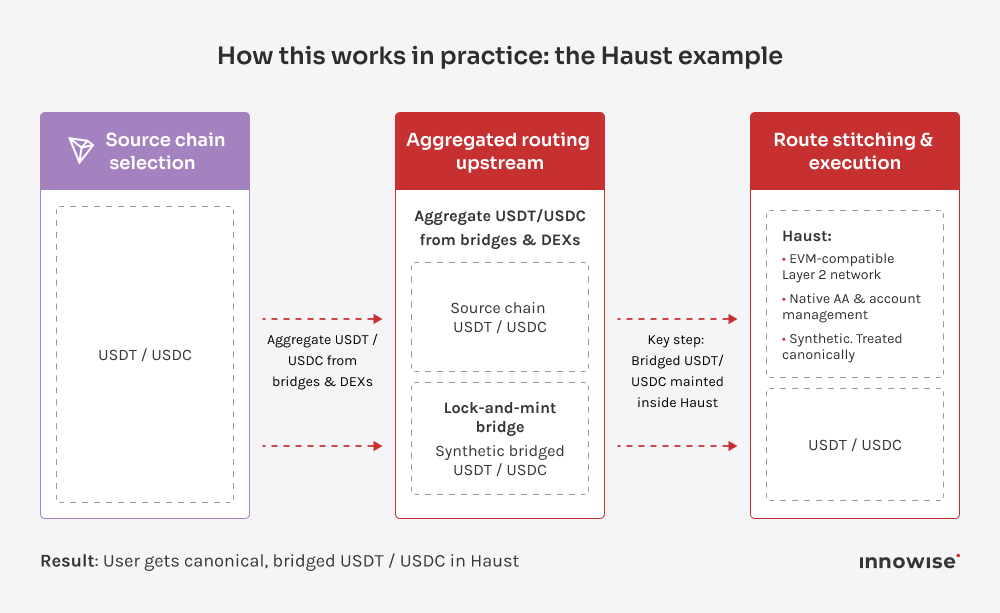

Dat is precies waarom het verplaatsen van USDT van Tron naar EVM-netwerken niet zo eenvoudig is als een brug inpluggen en het voor gezien houden. Tron is waar een enorme hoeveelheid USDT daadwerkelijk naartoe gaat: fees waren goedkoop (nu niet meer, vandaar de behoefte aan bridges), flows zijn bekend en volumes zijn echt. Dus als je zegt “we hebben Tron-liquiditeit nodig”, is de echte vraag waar het geld zit, wie het mag verplaatsen en wat er gebeurt als een aanname verkeerd blijkt te zijn.

Dit artikel is er om dat gesprek op een goede manier af te remmen. Ik loop met je door de belangrijkste manieren waarop USDT van Tron naar EVM-netwerken beweegt, hoe die benaderingen zich gedragen wanneer er echt volume is, en neem dan een stapje terug om de enige vraag te stellen die er echt toe doet: welke risico's ben je eigenlijk bereid te dragen.

Voordat je verder leest, raad ik je ten zeerste aan om mijn recente interview te bekijken, waarin ik mijn kijk deel op de technische en strategische uitdagingen van het verbinden van aangepaste EVM ketens met TRON liquiditeit. Het zal je de context geven die je nodig hebt om de onderstaande informatie beter te kunnen beoordelen.

Inhuren

Inhuren