Cosa è successo esattamente a CrossCurve? Senza addentrarsi inutilmente nella terminologia, il problema non è stato un hacking della blockchain, ma una modello di progettazione poco intuitivo che può sfuggire anche agli audit professionali se il rischio non viene esplicitamente compreso. Il contratto ReceiverAxelar stesso era stato sottoposto a audit e verificato sulla catena, ma la vulnerabilità si trovava più in profondità in un percorso di esecuzione accelerato per i messaggi cross-chain, dove un'operazione critica poteva essere attivata senza la completa convalida della fonte attraverso il gateway. Nel caso specifico di CrossCurve, la situazione era ulteriormente amplificata da una configurazione debole della soglia di conferma (soglia = 1), che riduceva la robustezza complessiva del modello di convalida.

Questo incidente è anche un segnale più ampio per gli integratori Axelar: seguendo gli esempi ufficiali ed ereditando dai contratti di esecuzione “express”, i progetti possono esporre involontariamente una superficie di attacco pericolosa anche se il resto del codice è corretto e sembra pronto per la produzione. Un altro punto importante è che il rischio non scompare da solo con l'aggiornamento: anche le versioni più recenti dell'SDK contengono schemi simili e se i team migrano senza riconoscere il problema architetturale, possono portare avanti il rischio. In pratica, la conclusione è semplice: qualsiasi percorso di esecuzione veloce deve essere rigorosamente limitato o rafforzato con forti controlli di origine/autorizzazione da parte dell'integratore; altrimenti, le meccaniche in stile express possono diventare un aggiramento dei propri presupposti di sicurezza.

Allo stesso tempo, la nostra posizione su CrossCurve rimane positiva e, ironia della sorte, la complessità della loro architettura rende questo incidente uno scenario meno universale e ripetibile di quanto possa sembrare a prima vista. L'exploit si è basato su uno specifico modello di messaggero/esecuzione (una particolare scelta progettuale dell'SDK), mentre la soluzione verso cui CrossCurve si sta muovendo ora - e quella che stiamo considerando nei nostri prodotti per il trasferimento sicuro di beni attraverso la catena - non dipende da questo collegamento vulnerabile. Per questo motivo, anche se eravamo già integrati con CrossCurve al momento dell'incidente, questo esatto vettore di attacco non avrebbe avuto un impatto sulla nostra architettura., perché i nostri punti di fiducia e di convalida sono strutturati in modo diverso e non si basano sullo stesso percorso di esecuzione espresso.

Infine, l'aggiornamento ufficiale di CrossCurve, pubblicato il 13 febbraio 2026, ha effettivamente confermato le conclusioni a cui il nostro team è giunto in modo indipendente. Il ripristino del sistema avverrà per gradi, iniziando dai componenti non interessati (l'aggregatore è già attivo, con instradamento tramite Rubic e Bungee), per poi riabilitare il Token Bridge e il Consensus Bridge con misure di sicurezza aggiuntive. In particolare, l'azienda ha dichiarato che il Consensus Bridge sarà attivo solo dopo aver completato i controlli di sicurezza. Questo “ripristinare solo ciò che è stato verificato con sicurezza e indurire prima della riattivazione”.” L'approccio è in linea con il modo in cui valutiamo la maturità dei protocolli dei partner prima dell'integrazione.

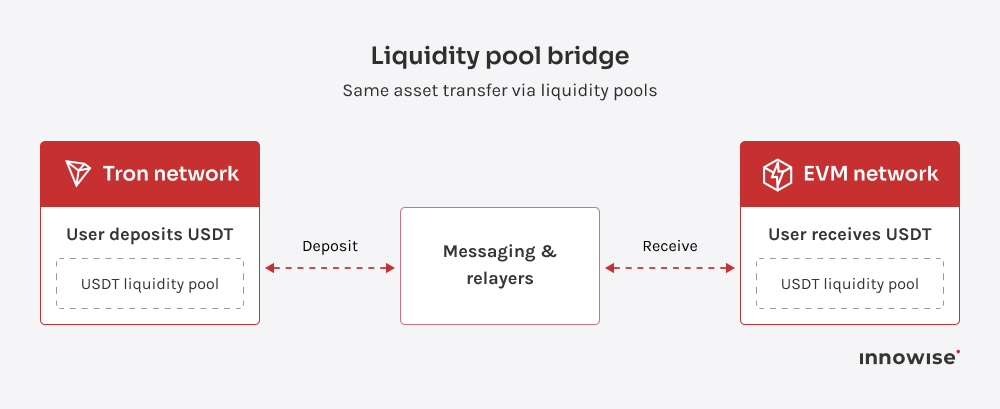

Questo è esattamente il motivo per cui spostare USDT da Tron alle reti EVM non è così semplice come collegare un ponte e chiudere la questione. Tron è il luogo in cui si muove effettivamente un'enorme quantità di USDT: le commissioni erano a buon mercato (ora non lo sono più, da qui la necessità di ponti), i flussi sono familiari e i volumi sono reali. Quindi, quando si dice “abbiamo bisogno della liquidità di Tron”, la vera questione è dove si trova il denaro, chi è autorizzato a muoverlo e cosa succede quando un'ipotesi si rivela sbagliata.

Questo articolo è qui per rallentare la conversazione in modo positivo. Vi illustrerò i principali modi in cui USDT si sposta da Tron alle reti EVM, come si comportano questi approcci quando il volume reale colpisce, e poi farò un passo indietro per porre l'unica domanda che conta davvero: quali rischi siete effettivamente disposti a correre.

Assumeteci

Assumeteci