Grazie!

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.

Il modulo è stato inviato con successo.

Ulteriori informazioni sono contenute nella vostra casella di posta elettronica.

Selezionare la lingua

Negli ultimi anni, il fintech è passato decisamente da una tendenza "emergente" a qualcosa di molto attuale. E se operate nel settore, probabilmente avete sentito questo cambiamento in prima persona. Ciò che un tempo era all'avanguardia, ora è una questione di mercato. Secondo Market.us, si prevede che il mercato globale delle fintech raggiungerà $1,38 trilioni entro il 2034. Si tratta di una crescita di quasi 20%. ogni anno per il prossimo decennio.

Quindi, che cosa 2026 per le società fintech? In breve: è un momento di svolta. Il mercato si evolve rapidamente e non è possibile restare fermi. Dovete rimanere lucidi, adattarvi e anticipare ciò che sta per accadere.

È proprio per questo che ho messo insieme questo elenco. Questi sono i tendenze reali che stanno dando forma alla prossima fase della tecnologia finanziaria. Consideratelo come un foglio informativo su ciò che conta, su ciò che sta cambiando e su dove si trovano le maggiori opportunità.

Entriamo nel merito.

| Tendenza | Descrizione |

|---|---|

| AI agenti e finanza autonoma | I sistemi intelligenti AI gestiscono ora interi flussi di lavoro in modo autonomo, comprese le decisioni, le azioni e la conformità. |

| La finanza integrata si evolve in ecosistemi | I servizi finanziari come i prestiti, le assicurazioni e i risparmi sono integrati in piattaforme non finanziarie attraverso architetture composte e orchestrate. |

| Il commercio agenziale entra nel mainstream | Gli agenti AI stanno ora effettuando veri acquisti online e Visa e Mastercard stanno creando i protocolli per verificarli e consentire pagamenti sicuri e senza bot. |

| Finanza aperta e proprietà dei dati | L'open finance va oltre l'attività bancaria per includere dati a tutto tondo come quelli relativi a buste paga, pensioni e tasse, consentendo prodotti finanziari in tempo reale e basati sul comportamento. |

| Pagamenti in tempo reale come infrastruttura di base | I sistemi di regolamento istantaneo stanno ridisegnando le strategie di prodotto con l'automazione della liquidità, il pricing basato sugli eventi e il rilevamento delle frodi in millisecondi. |

| Modernizzazione del core banking | Le Fintech stanno sostituendo i sistemi legacy con nuclei modulari e cloud-native per supportare rilasci più rapidi, dati in tempo reale e resilienza normativa. |

| Le super-app maturano in sistemi operativi finanziari | Le super-app stanno diventando degli hub unificati in cui le persone possono gestire pagamenti, operazioni bancarie, assicurazioni, acquisti e altro ancora in un'unica esperienza senza soluzione di continuità. |

| RegTech alimentato da AI | La conformità è ora continua e incorporata, con motori di rischio in tempo reale, modelli spiegabili e architetture di policy come codice che guidano la resilienza. |

| Identità continua e biometria comportamentale | La verifica dell'identità si estende ora all'intera sessione dell'utente, utilizzando il comportamento, la biometria e i trigger basati sul rischio per contrastare i deepfake e le frodi sintetiche. |

| Valute digitali e tokenizzazione | I CBDC e gli asset reali tokenizzati stanno diventando dei binari finanziari standard, che richiedono una custodia sicura, contratti intelligenti e una logica pronta per la conformità. |

| Banche decentralizzate di nuova generazione | Le istituzioni finanziarie si stanno muovendo sulla catena con deobank che fondono la trasparenza della blockchain, i contratti intelligenti e un design pronto per la conformità. |

| L'iper-personalizzazione come standard UX | La personalizzazione in tempo reale guidata da dati comportamentali e AI sta ridefinendo le interazioni con i prodotti, adattando il credito, il risparmio e le interfacce all'individuo. |

| Finanza verde e ESG più intelligenti | L'ESG si sta evolvendo dalla rendicontazione all'infrastruttura, con dati AI verificabili, prezzi consapevoli delle emissioni e progettazione di prodotti positivi per il clima che diventano obbligatori. |

| Inclusione finanziaria attraverso l'innovazione di frontiera | Gli strumenti fintech multilingue e voice-first stanno estendendo i servizi finanziari agli utenti meno serviti attraverso esperienze a bassa larghezza di banda, mobile-native e senza schermo. |

Il Fintech sta entrando in una nuova era 2026Il nostro obiettivo è quello di creare una piattaforma finanziaria che sia in grado di offrire un'ampia gamma di servizi e servizi, grazie al crescente impatto dei prodotti AI agenziali, della decentralizzazione e dei prodotti bancari tokenizzati. Per noi di Innowise questa è un'opportunità per ripensare il funzionamento delle piattaforme finanziarie. Siamo vicini alle tendenze, ma ancora più vicini a ciò di cui i nostri clienti hanno realmente bisogno, offrendo servizi pratici, soluzioni pronte per il futuro che funzionano nel mondo reale.

Esperto FinTech e responsabile del centro di competenza

AI nel settore fintech sta iniziando a pensare da solo. In 2026Stiamo entrando nell'era del agentic AI: sistemi intelligenti che non solo interpretano i dati, ma prendono decisioni, attivano azioni e gestiscono interi flussi di lavoro senza l'intervento umano.

Pensate a questo: invece di dashboard in attesa di input, agenti AI sono in grado di approvare in modo proattivo i prestiti, riconciliare le transazioni, segnalare i rischi di conformità o persino negoziare i termini contrattuali. Fanno parte di sistemi multi-agente che collaborano attraverso la vostra infrastruttura, collegati attraverso framework come LangChain e alimentati da database vettoriali come Pinecone per il richiamo del contesto in tempo reale.

Questo salto non è avvenuto da un giorno all'altro. Tre forze ci hanno portato qui:

Ma ecco cosa spesso sfugge: i migliori agenti AI in ambito finanziario non sono solo intelligenti, ma anche empatici. Secondo una recente ricerca di DeloitteL'intelligenza emotiva dell'AI sta già influenzando la soddisfazione e la fedeltà dei clienti, un aspetto particolarmente importante nelle interazioni ad alto stress come le controversie per frode o le transazioni rifiutate.

Cosa significa per i leader del settore fintech:

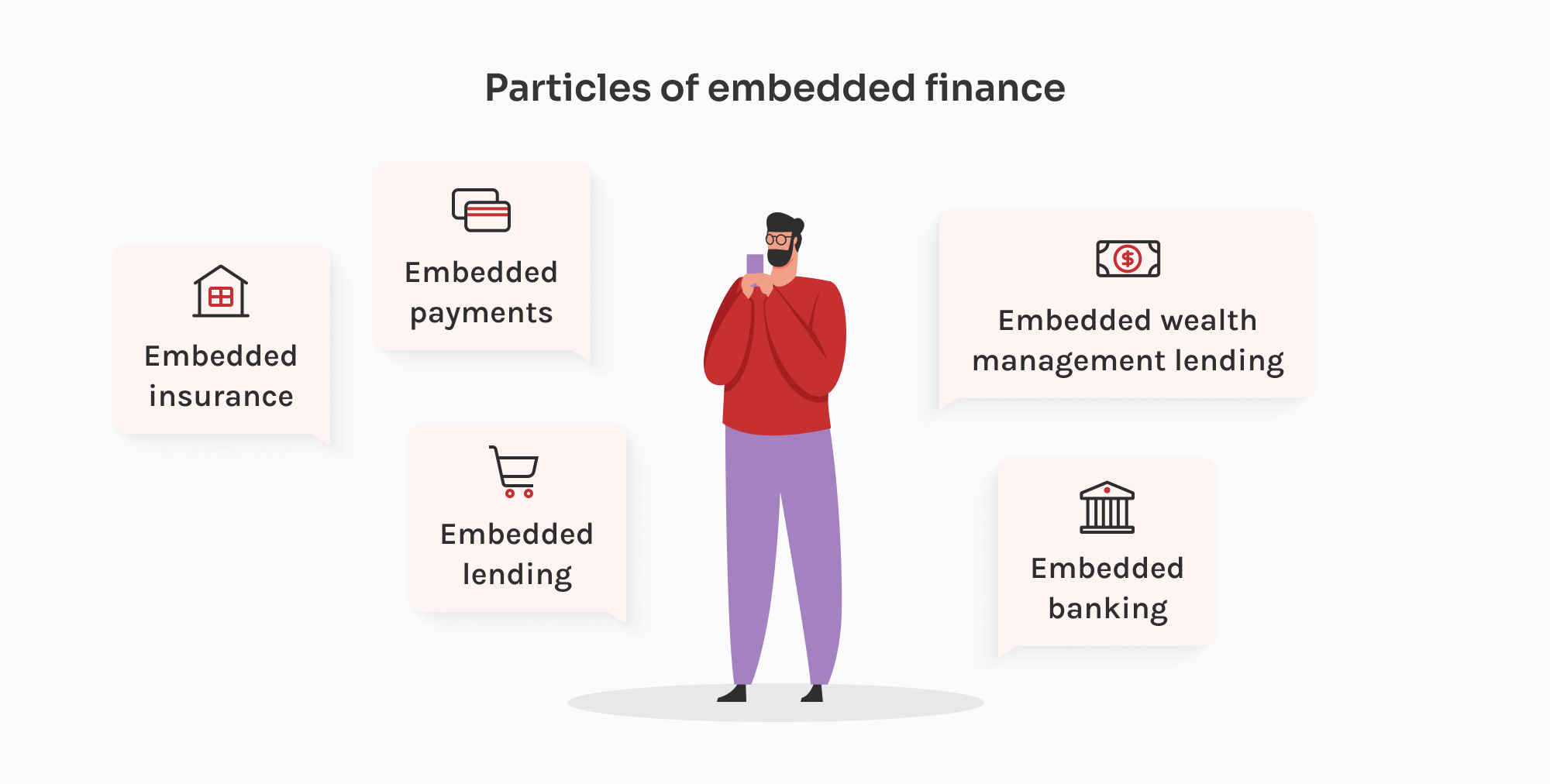

Nel 2026, La finanza integrata non consiste più nell'inserire un'API di pagamento in un'app. La conversazione si è spostata da caratteristiche ai flussi.

La finanza incorporata di oggi integra funzionalità finanziarie come prestiti, assicurazioni, risparmi, buste paga e persino gestione patrimoniale direttamente nelle esperienze degli utenti su piattaforme che non sono istituzioni finanziarie tradizionali.

Per questo, le fintech si stanno spostando dalle piattaforme BaaS all-in-one verso ecosistemi orchestrati. Stanno stratificando i servizi tra i vari fornitori: uno per l'onboarding (ad esempio, Alloy), un altro per il KYC (ad esempio, Persona), un terzo per la creazione del conto (ad esempio, Griffin) e la propria logica per il fallback della conformità e il reporting. È componibile, ma solo se si possiede il collante.

E le autorità di regolamentazione si stanno mettendo al passo. Negli Stati Uniti, il OCC e FDIC stanno esaminando i rapporti con le banche sponsor. Nell'UE, alle piattaforme che incorporano finanziamenti viene chiesto di dimostrare che controllo dei dati dei clienti, del flusso di fondi e della logica del rischio. Sono finiti i tempi in cui "bastava collegarsi e lanciare". Se il vostro fornitore di BaaS non supera un audit, lo stesso vale per voi.

Allora, cosa è cambiato? La finanza incorporata nel 2026 è una strategia di prodotto. Richiede lo stesso investimento in osservabilità, conformità e tolleranza ai guasti di qualsiasi stack finanziario regolamentato.

Cosa significa per i leader del settore fintech:

2026 segna l'ascesa di commercio agenzialein cui sistemi autonomi navigano, selezionano e effettuano transazioni su piattaforme di e-commerce in tempo reale. E ora il settore dei pagamenti sta correndo per soddisfarli.

Entrambi Visto e Mastercard ha lanciato dei framework per supportare le transazioni AI-driven. L'obiettivo è quello di consentire agli esercenti di verificare con sicurezza gli agenti AI, ridurre l'attrito alla cassa ed elaborare i pagamenti che possono avvenire senza che un essere umano faccia mai clic su "acquista".

Visa Protocollo agente di fiducia, già disponibile su GitHub e sostenuta da partner come Microsoft, Stripe, Nuvei e Worldpay, consente agli agenti verificati di segnalare l'intenzione di acquisto, identificare il consumatore dietro la sessione e trasmettere le credenziali di pagamento in modo sicuro. Mastercard, invece, ha presentato il Struttura di accettazione dell'agente Pay Merchant. Si concentra sulla scala: consente agli esercenti di autenticare gli agenti AI prima della transazione, con trasparenza e interoperabilità integrate tra le piattaforme.

Queste mosse riflettono una crescente urgenza. Adobe Insights ha riportato un 4,700% Impennata a/a nel traffico generativo della vendita al dettaglio guidato da AI entro la metà del 2025, con agenti AI che ora influenzano e completano interi percorsi del cliente, spesso senza il coinvolgimento in tempo reale dell'acquirente.

Cosa sta alimentando questo cambiamento?

Cosa significa per i leader del settore fintech:

L'open banking ha spalancato la porta. L'open finance la spalanca.

Da 2026avremo superato l'aggregazione di base dei conti. Ora si tratta di accedere a tutto lo spettro: pensioni, assicurazioni, mutui, buste paga, dati fiscali, persino portafogli di criptovalute, tutto attraverso un livello API unificato. Pieno controllo, portabilità e proprietà.

Regolamenti come PSD3 e il Regolamento sui servizi di pagamento (PSR) nell'UE stanno spingendo ulteriormente il cambiamento. I TPP (fornitori terzi) sono tenuti a rispettare standard più elevati per la gestione del ciclo di vita dei token, la sicurezza dei flussi di reindirizzamento e la revoca del consenso in tempo reale. In cambio, le fintech ottengono strutture più chiare su cui basarsi e un accesso più affidabile ai dati dei clienti.

Ma è qui che la cosa si fa interessante: le fintech più lungimiranti la stanno trasformando in carburante per i prodotti.

Ma tutto questo non funziona senza orchestrazione. I dati arrivano ancora in decine di formati con una qualità incoerente. Ecco perché i gateway API come Gravitee e Konge motori di normalizzazione come Lampeggianti o Railzstanno diventando parti fondamentali dello stack fintech.

Cosa significa per i leader del settore fintech:

Nel 2026I pagamenti in tempo reale (RTP) sono diventati una capacità fondamentale. Sistemi come FedNow negli Stati Uniti, SEPA Instant in Europa, UPI in India e PIX in Brasile consentono di effettuare pagamenti 24 ore su 24, 7 giorni su 7, tra i flussi retail, di tesoreria e B2B, e le aspettative sono cambiate di conseguenza.

Se la velocità era la motivazione principale del passato, la flessibilità è il nome del gioco del futuro. Il vero vantaggio sta nel come i pagamenti attivano le azioni a valleriposizionamento della liquidità in tempo reale, rimborsi istantanei, pagamenti incorporati, prestiti just-in-time e prezzi basati sugli eventi. Questi sono i nuovi punti di riferimento per i prodotti fintech competitivi.

La transizione è anche influenzata da ISO 20022, lo standard di messaggistica ricco di dati alla base delle moderne infrastrutture di pagamento. Le banche e le fintech che lo adottano ottengono una migliore prevenzione delle frodie di riconciliazione e conformità, che rende i dati di pagamento più veloci e intelligenti.

Ma la velocità comporta delle pressioni. I pagamenti in tempo reale riducono la finestra di rilevamento delle frodi a pochi secondi. Le operazioni di conformità non possono aspettare i rapporti in batch. Ecco perché i moderni stack RTP si basano su architettura guidata dagli eventi, analisi dello streaming, e motori di rischio automatizzati.

Fornitori come Volante, Moov, e Dwolla stanno permettendo alle fintech di passare da sistemi lenti e basati su file a infrastrutture RTP API-first che si integrano direttamente con ERP, app mobili e circuiti bancari globali.

Cosa significa per i leader del settore fintech:

La maggior parte dell'innovazione fintech vive ai margini: Livelli UX, API, analisi. Ma in 2026Il core sta finalmente recuperando terreno. I sistemi bancari legacy vengono sostituiti con nuclei modulari e cloud-nativi che consentono alle fintech e alle banche digitali di creare prodotti più veloci, sicuri e scalabili.

Piattaforme come Mambu, Macchina del pensiero, e Bancario 10x sono all'avanguardia. I loro sistemi principali sono costruiti in modo da essere API-first, event-driven e sufficientemente flessibili da supportare qualsiasi cosa, dai depositi in tempo reale ai prodotti di credito dinamici.

Cosa spinge questo cambiamento? Un mix di necessità e opportunità.

"Modernizzazione" non significa però semplicemente demolire i vecchi sistemi. La mossa intelligente in 2026 è modernizzazione progressivaSpostare le funzioni chiave (ad esempio, prestiti, onboarding, KYC, pagamenti) verso servizi componibili, eliminando gradualmente le dipendenze legacy.

Cosa significa per i leader del settore fintech:

Nel 2026, le super-app fintech stanno emergendo come ecosistemi finanziari multi-verticali. Si tratta di piattaforme che combinano pagamenti, banche, assicurazioni, investimenti, commercio e anche servizi non finanziari in un unico ambiente profondamente personalizzato.

Nato in Asia con attori come WeChat, Alipay e Paytm, il modello delle super-app viene ora reinterpretato nei mercati occidentali. Piuttosto che una mega-app, stiamo assistendo all'ascesa di hub finanziari modulari: piattaforme che integrano servizi critici attraverso API componibili, white-label banking e infrastrutture incorporate. Consideratele meno come app e più come sistemi operativi finanziari.

Cosa spinge il cambiamento nel 2026?

Ma ci sono delle sfumature. Negli Stati Uniti e nell'UE, controllo normativo sta limitando il raggruppamento di servizi in un'unica app "walled-garden". Al contrario, stiamo assistendo a architetture di super-app federatein cui le fintech collaborano attraverso binari KYC condivisi, API aperte ed esperienze in co-branding.

Sul versante aziendale, si stanno affermando anche le super-app B2B, che combinano fatturazione, tesoreria, gestione delle spese, prestiti e acquisti in interfacce unificate per le PMI.

Cosa significa per i leader del settore fintech:

Nel 2026La conformità è profondamente integrata nel design del prodotto e nell'esperienza dell'utente. Il contesto normativo spinge le fintech a essere più veloci, più chiare e più responsabili nel modo in cui vengono prese le decisioni e gestiti i rischi.

Il DORA dell'UE è entrato in vigore nel 2025, ma molte fintech ne stanno ancora scalando l'attuazione: rilevamento degli incidenti in tempo reale, audit dei fornitori e tracciabilità dell'infrastruttura. Nel frattempo, il Atto UE AI sta alzando ulteriormente la posta in gioco e richiede che i sistemi ad alto rischio (come il credit scoring o il rilevamento delle frodi) dimostrino la spiegabilità, l'attenuazione delle distorsioni e la trasparenza del modello.

Ecco perché la RegTech è maturata da una soluzione puntuale ad una soluzione livello di architettura reale. Stiamo vedendo:

Le autorità di regolamentazione mondiali stanno convergendo sulla stessa aspettativa: se la vostra piattaforma utilizza AI per prendere una decisione, dovete spiegarlo e difenderlo. Non si tratta solo di una questione europea. Il FCA, MAS, e OCC STATUNITENSE si stanno tutti impegnando a fondo in questo senso.

Cosa significa per i leader del settore fintech:

Nel 2023 o 2024, l'autenticazione continua era più che altro un esperimento, promettente ma non ancora standard. Arriviamo velocemente a 2026e ora è un aspettativa di base in piattaforme fintech che gestiscono flussi ad alto rischio come pagamenti istantanei, API bancarie aperte e pagamenti in tempo reale.

Cosa è cambiato?

Innanzitutto, gli aggressori sono aumentati di livello. Deepfakes, phishing generato da AI e identità sintetiche sono più sofisticati e più scalabili che mai. Le credenziali statiche e i controlli sui dispositivi non sono sufficienti. Le Fintech sono costrette a provare, e non solo a indovinare, che la persona dietro la sessione è chi dice di essere.

Gli stack fintech avanzati di oggi si fondono:

Se una sessione si comporta in modo anomalo, come ad esempio un'insolita digitazione o un improvviso cambio di IP/OS, il sistema segnala il rischio in tempo reale. A quel punto può intervenire in modo silenzioso: bloccare la transazione, richiedere una nuova autenticazione biometrica o indirizzare l'utente verso un flusso ad alto rischio. Senza l'intervento umano o regole codificate.

È importante notare che queste misure di sicurezza sono ora consapevoli della privacy: conformi al GDPR, riducono al minimo i dati e possono essere spiegate ai revisori.

Cosa significa per i leader del settore fintech:

La resilienza informatica in 2026 richiede sistemi che imparano e si adattano. Le Fintech dovrebbero incorporare nelle operazioni quotidiane il punteggio basato sul rischio, la verifica dinamica e le simulazioni delle minacce basate su AI. La vera sicurezza non è statica, ma si evolve con ogni sessione, ogni segnale e ogni rischio emergente. Con i giusti partner di cybersecurity come Innowise al vostro fianco, potrete costruire una resilienza che si rafforza a ogni sfida.

Responsabile dello sviluppo globale

Nel 2026I CBDC, gli asset tokenizzati e la moneta programmabile sono binari fondamentali in corso di realizzazione negli ecosistemi fintech sia pubblici che privati.

Iniziamo con CBDC (Valute digitali delle banche centrali). Più di 130 Paesi le stanno esplorando o sperimentando e un numero crescente ha lanciato programmi al dettaglio e all'ingrosso. Nell'UE, l'euro digitale è stato testato con alcuni fornitori di pagamenti. La Banca d'Inghilterra sta gettando le basi per una sterlina digitale e gli Stati Uniti stanno esplorando progetti pilota istituzionali incentrati sul regolamento interbancario.

Nel frattempo, tokenizzazione delle attività del mondo reale (RWA) ha raggiunto un punto di svolta. Fondi, obbligazioni e immobili vengono ora emessi in maniera nativa su blockchain rail. Piattaforme come Franklin Templeton, BlackRock e UBS stanno già offrendo classi di azioni tokenizzate o lanciando wrapper di fondi digitali.

In questo contesto, le fintech hanno bisogno di qualcosa di più di una funzione "crypto". Hanno bisogno di:

Cosa significa per i leader del settore fintech:

Da 2026La banca decentralizzata non sarà più un esperimento, ma un modello operativo praticabile. All'inizio deobanks stanno emergendo: piattaforme finanziarie completamente regolamentate costruite su binari blockchain, che combinano la trasparenza della DeFi con l'usabilità e la conformità della finanza tradizionale.

Dove le neobanche hanno digitalizzato il front-end, Le deobanche reingegnerizzano il nucleo. I contratti intelligenti ora gestiscono autonomamente depositi, prestiti, liquidità e premi, mentre la conformità programmabile assicura che ogni azione sia pronta per la revisione. Questo passaggio porta la finanza da "app su rotaie" a ecosistemi nativi su catenache sono aperti, componibili e senza permessi.

Perché è importante in 2026

Cosa significa per i leader del settore fintech

Il modello bancario decentralizzato è la prossima evoluzione della finanza digitale. Grazie ai premi in token, alla convalida dei referral sulla catena e all'integrazione perfetta dei portafogli, queste piattaforme offrono un'esperienza veramente Web3-nativa. Ciò che distingue le deobank è il modo in cui fondono la trasparenza e l'automazione DeFi con la conformità e l'usabilità della finanza tradizionale. In 2026stanno ridefinendo il significato di banca.

Alexandr Bondarenko

Delivery manager, deobanking

Nel 2026I clienti si aspettano che le piattaforme anticipino le loro esigenze, non solo che le rispondano. Ecco perché l'iper-personalizzazione si sta trasformando da un lusso a un'esigenza capacità di base.

Siamo passati dalla segmentazione del pubblico di base alla adattamento comportamentale in tempo reale. I consigli sui prodotti, le offerte di credito e gli stimoli al risparmio vengono tutti personalizzati in base al modo in cui gli utenti interagiscono, a ciò che ignorano e persino al ritmo delle loro transazioni.

L'AI svolge un ruolo centrale in questo caso, ma il vero elemento di differenziazione è come li orchestrate. Le principali piattaforme utilizzano:

In questo modo è possibile creare un'app di prestito che adatta le offerte di rimborso in base all'accessibilità in tempo reale, o una neobanca che adatta il layout dell'interfaccia utente in base al modo in cui ogni cliente si impegna. Anche i flussi UX, come l'onboarding o il re-auth, possono ora adattarsi all'utente.

Inoltre, 2026 porta un'attenzione più forte su etica della personalizzazione. Le autorità di regolamentazione si chiedono: Quell'offerta di credito iper-targettizzata è utile o predatoria? Le Fintech hanno bisogno non solo di rilevanza, ma anche di trasparenza e di controllo da parte degli utenti.

Cosa significa per i leader del settore fintech:

La sostenibilità nel fintech non è una novità, ma in 2026sta ricevendo un serio aggiornamento. Non si tratta più di calcolatori di carbonio e di badge ESG sepolti in un cruscotto. Quest'anno il fintech climatico sta diventando più intelligente, più regolamentato e finalmente scalabile.

Partiamo dai dati. Le Fintech stanno ora inserendo AI nei loro motori ESG. Stiamo assistendo a modelli perfezionati per setacciare le informazioni aziendali, individuare il greenwashing ed estrarre informazioni reali da oceani di rapporti non strutturati. Strumenti come ESG Book e Greenomy si stanno facendo avanti con API più pulite e pronte per la revisione. Ciò significa che non basta più mostrare un punteggio di carbonio, ma occorre dimostrarlo, su richiesta, in un formato leggibile dalle autorità di regolamentazione.

E a proposito di regolamentazione, anche quella si sta scaldando. L'Unione Europea CSRD sta obbligando le grandi aziende (e, per estensione, le fintech che le servono) a divulgare dati ESG strutturati. Parallelamente, nuove regole stanno standardizzando come I rating ESG sono definiti e utilizzati. Ciò significa che le fintech non possono affidarsi solo a etichette di terzi. Hanno bisogno di tracciabilità, spiegabilità dei modelli e di passaggi puliti ai clienti che sono sotto il microscopio.

Sul fronte dei prodotti, la finanza verde sta finalmente scalando. Stiamo assistendo a piattaforme di microinvestimento che incanalano i risparmi in portafogli positivi per il clima, a prodotti di credito con prezzi basati sulle emissioni e a strumenti per le PMI che automatizzano la rendicontazione ESG.

Cosa significa per i leader del settore fintech:

In passato l'inclusione finanziaria veniva trattata come una casella di controllo della CSR. Ma in 2026e sta rapidamente diventando una strategia di crescita per le fintech. E ciò che sta alimentando questo cambiamento è l'innovazione che avviene ai margini dell'infrastruttura.

Stiamo parlando di strumenti che consentono di coinvolgere un nuovo utente in 30 secondi tramite la voce, nella sua lingua madre, su un telefono $50 Android, con dati frammentari. Le piattaforme stanno introducendo agenti guidati da AI che lavorano senza schermo, sfruttando il riconoscimento vocale e i modelli linguistici locali. Sistemi di identificazione digitale come l'Aadhaar indiano o il NIN nigeriano vengono integrati direttamente nell'onboarding fintech. E si stanno creando microservizi per fornire prestiti, assicurazioni e risparmi a segmenti che le banche tradizionali hanno ignorato perché i margini non avevano senso.

L'innovazione dei bordi non è più solo rurale. Nei centri urbani, le fintech utilizzano i dati comportamentali per sottoscrivere crediti per i lavoratori ambulanti senza busta paga. I modelli di finanza integrata sono presenti nelle piattaforme logistiche dell'ultimo miglio, nelle app per il commercio informale e nei flussi di rimesse della diaspora.

Cosa significa per i leader del settore fintech:

Ora che avete visto le tendenze fintech che stanno dando vita a 2026La strada da percorrere è più chiara, ma l'intuizione da sola non vi farà andare avanti. Lo farà l'azione.

Noi di Innowise non ci limitiamo a tracciare le tendenze, ma le trasformiamo in vere e proprie strategie, su misura per la vostra azienda. Sia che stiate ripensando la vostra roadmap o che stiate costruendo da zero, siamo qui per porre le domande giuste, mettere in discussione le idee obsolete e aiutarvi a muoversi con sicurezza.

Diamo forma al futuro insieme.

Responsabile tecnico senior della consegna in ambito sanitario e medicale

Siarhei guida la nostra direzione FinTech con una profonda conoscenza del settore e una chiara visione della direzione in cui si sta muovendo la finanza digitale. Aiuta i clienti a orientarsi tra normative complesse e scelte tecniche, dando forma a soluzioni che non sono solo sicure, ma costruite per la crescita.

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.

Iscrivendosi si accetta il nostro Informativa sulla privacy, compreso l'uso dei cookie e il trasferimento dei vostri dati personali.