Modello di servizio

Affidarsi a filiali fisiche e servizi di persona

Operano principalmente attraverso app, siti web e piattaforme digitali.

Accesso del cliente

Limitato dalle sedi delle filiali e dagli orari di lavoro

Disponibile sempre e ovunque online

Esperienza del cliente

Interazione più personale, faccia a faccia

Più veloce, più conveniente, ma spesso meno personale

Processi

Spesso comportano passaggi manuali, l'approvazione da parte del personale e flussi di lavoro più lunghi.

In gran parte automatizzati, con un'elaborazione più rapida e un minor numero di passaggi manuali

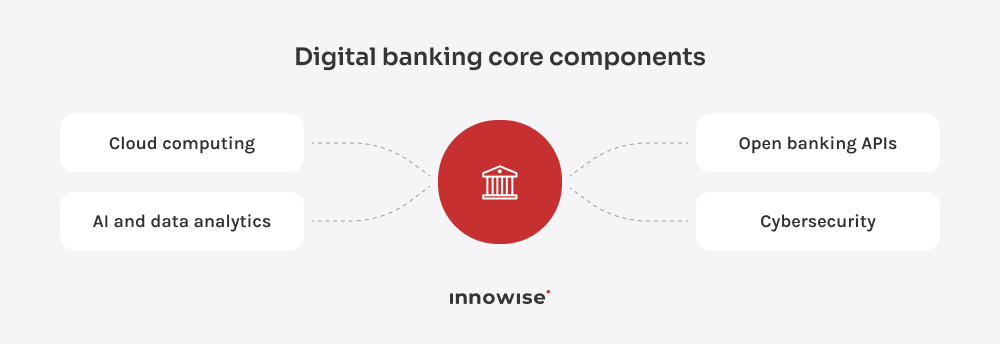

Tecnologia

Spesso dipendono da sistemi legacy che sono più difficili da aggiornare

Solitamente costruiti su piattaforme moderne che sono più facili da scalare e migliorare

Velocità di innovazione

Rallentamento dovuto a sistemi complessi e catene di approvazione

Aggiornamenti più rapidi dei prodotti e rilascio più veloce delle funzionalità

Costi operativi

Più alto a causa di filiali, personale e manutenzione

Riduzione grazie alle operazioni digital-first e all'automazione

Sviluppo del prodotto

Il lancio di nuovi servizi potrebbe richiedere più tempo

I nuovi servizi possono essere lanciati e migliorati più rapidamente

Personalizzazione

Spesso basati sull'interazione diretta con il personale

Spesso guidati da analisi, intelligenza artificiale e dati dei clienti.

Supporto umano

Di solito sono disponibili di persona presso le filiali

Spesso forniti tramite chat, telefono o strumenti di intelligenza artificiale.

Assumeteci

Assumeteci