Gracias.

Su mensaje ha sido enviado.

Procesaremos su solicitud y nos pondremos en contacto con usted lo antes posible.

El formulario se ha enviado correctamente.

Encontrará más información en su buzón.

Contrátanos

Contrátanos

Contrátanos

Contrátanos Contrátanos

ContrátanosSeleccionar idioma

Los responsables financieros se preguntan a menudo si el CSRD es realmente importante. Mi respuesta: Absolutamente, importa más que nunca. La Directiva sobre Informes de Sostenibilidad Corporativa ha sustituido los folletos voluntarios de CSR por una normativa vinculante para la divulgación de información sobre sostenibilidad en toda la Unión Europea.

La directiva abarca ya el ejercicio de 2024 para la primera oleada de empresas incluidas en su ámbito de aplicación, y sus informes iniciales sobre CSRD deben publicarse en 2025. Los reguladores calculan que alrededor de 50.000 organizaciones entrarán en el ámbito de aplicación de la Directiva. Este número incluye ahora a las multinacionales no pertenecientes a la UE que alcancen el umbral de 150 millones de euros de facturación.

En esta guía paso a paso, te guiaré a través de los orígenes de CSRD, desglosa sus requisitos básicos y aclara quién debe cumplirla y cuándo. Obtendrá una hoja de ruta práctica para la preparación y presentación de informes, una visión general de los próximos cambios normativos, ideas sobre la adopción de AI para la divulgación de información ESG y estrategias para convertir el cumplimiento en una ventaja estratégica.

CSRD son las siglas de Corporate Sustainability Reporting Directive (Directiva sobre informes de sostenibilidad empresarial). Convierte la divulgación de información sobre sostenibilidad en un requisito legal en toda la UE. Si su empresa alcanza dos de estos tres umbrales (250 empleados, 50 millones de euros de volumen de negocios o 25 millones de euros de activos), entra en su ámbito de aplicación. La Directiva también se aplica a las pequeñas y medianas empresas que cotizan en bolsa, los bancos, las aseguradoras y cualquier grupo no comunitario que genere más de 150 millones de euros de volumen de negocios en la UE.

Los informes se despliegan en cuatro etapas:

La Directiva exige información seria. Las empresas deben informar utilizando las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS). Las 12 normas ESRS (2 transversales, 5 medioambientales, 4 sociales, 1 de gobernanza) exigen cientos de datos específicos, como las emisiones de Alcance 1, 2 y 3 según ESRS E1 para el clima, adaptados a su evaluación de materialidad. Los informes necesitan etiquetado digital en formato ESEF, lo que significa que deben ser legibles por máquina con etiquetas XBRL en un archivo XHTML. Además, se requiere una garantía limitada para los informes del ejercicio 2024 y una garantía razonable para 2028.

La CSRD tiene fuerza legal. El incumplimiento puede acarrear multas y, lo que es peor, puede erosionar la confianza de los inversores más rápidamente que cualquier sanción. Por tanto, empiece ya a crear pistas de auditoría sólidas para prepararse.

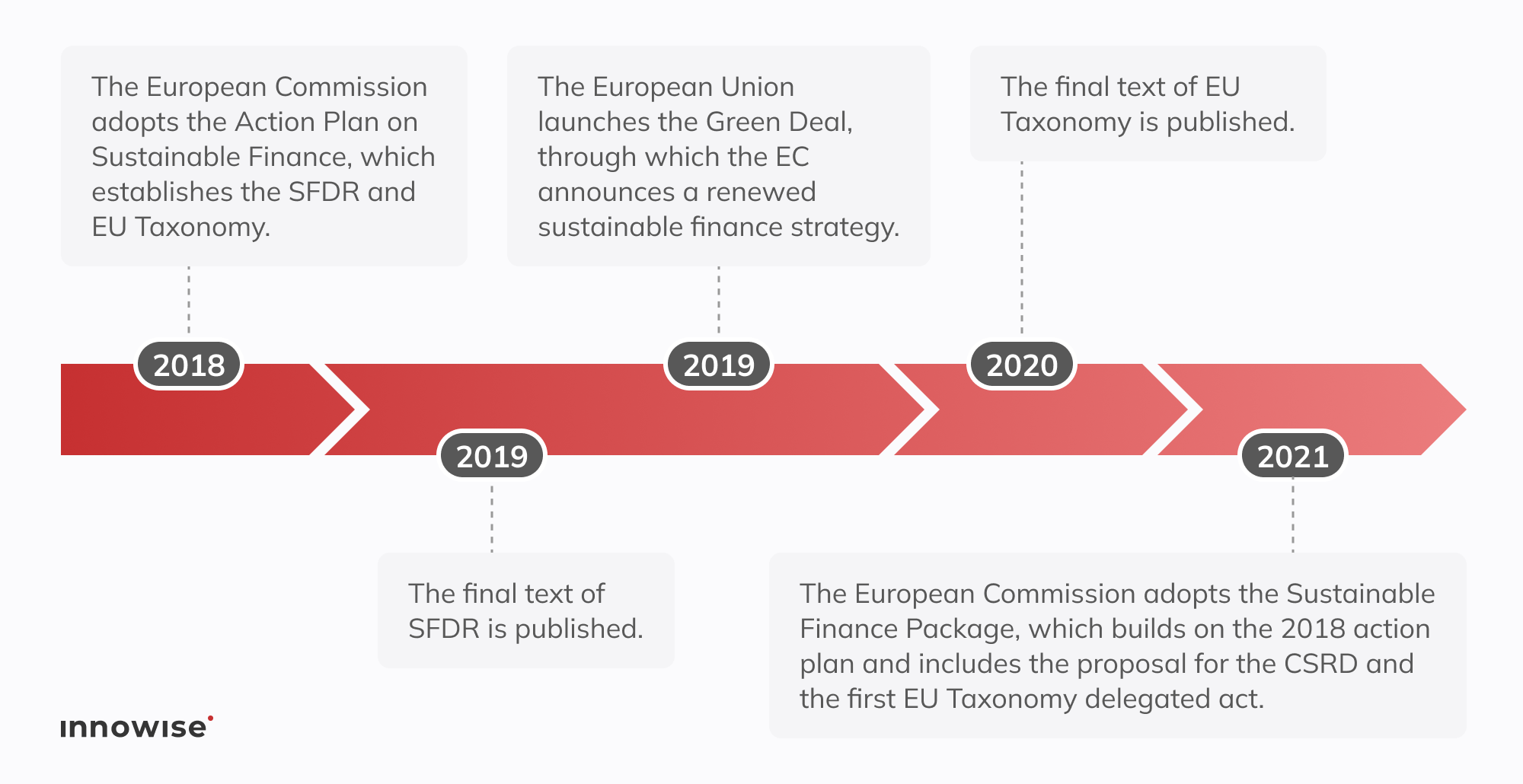

En 2014, la Directiva sobre información no financiera (NFRD) abarcaba a unas 11.700 entidades de interés público. La intención era buena, pero las normas permitían a las empresas elegir sus propios formatos, omitir datos y saltarse cualquier forma de garantía. El resultado era incoherente y difícil de comparar.

Los legisladores se enfrentaron a mayores exigencias de los inversores, a los objetivos del Pacto Verde de la UE y a una oleada de escándalos de lavado verde. Por ejemplo, en 2015, el Dieselgate: el escándalo de las trampas en las emisiones de Volkswagen puso de manifiesto que unas declaraciones medioambientales exageradas pueden enmascarar graves negligencias. A finales de 2022, sustituyeron el NFRD por el CSRD, que vincula la información sobre sostenibilidad a los objetivos climáticos y sociales de la UE.

El CSRD parte de los cimientos del NFRD y los refuerza en tres aspectos fundamentales:

Después de este poco de historia, pasemos directamente a los objetivos y principios clave de la DSRG.

La Directiva sobre responsabilidad social de las empresas define lo que constituye una buena información ESG si quiere operar en la UE sin complicaciones. En esencia, esta Directiva establece objetivos claros y algunas normas básicas que toda empresa debe respetar. Esto es lo que realmente importa.

Piense en el CSRD como el centro neurálgico de datos sobre sostenibilidad de la UE. No está solo. Las cifras que divulga en el marco del CSRD fluyen hacia la Taxonomía de la UE, que exige informes sobre la proporción de actividades alineadas con la Taxonomía (por ejemplo, ingresos, CapEx, OpEx en virtud del artículo 8 del Reglamento sobre Taxonomía).

Esas mismas cifras alimentan las declaraciones SFDR y respaldarán el cumplimiento de la CSDDD. En otras palabras, si usted está incluido en el ámbito de aplicación de la CSRD, está trabajando automáticamente con las normas de la Taxonomía, y su informe CSRD se convierte en la principal fuente de datos que los gestores de activos utilizan en sus plantillas SFDR.

Los inversores están ávidos de datos ESG en los que puedan confiar. Casi nueve de cada diez inversores institucionales afirman que recurren más a la información ESG. Sin embargo, cuatro de cada cinco siguen considerando que los datos son incompletos en cuanto a materialidad y coherencia.

El CSRD va mucho más allá del pequeño grupo de empresas cubiertas por la antigua directiva. Ahora abarca decenas de miles de entidades. Tanto si está dentro como fuera de la UE, su tamaño y sus ingresos en la UE determinan si debe informar. A continuación he elaborado una práctica lista de comprobación para saber si su empresa entra en el ámbito de aplicación.

Una empresa de la UE pasa a estar sujeta a las DRSC si marca al menos dos de estas casillas en dos fechas de balance seguidas.

empleados de media

en facturación neta

activos totales

Si cumple alguno de los dos, debe informar. Por ejemplo, una empresa de ingeniería con 300 empleados y 28 millones de euros en activos, pero sólo 40 millones de euros de volumen de negocio, sigue teniendo que cumplir la normativa. Porque cumple los requisitos de empleados y activos.

También entran en el ámbito de aplicación las PYME que cotizan en un mercado regulado de la UE, excepto las microempresas (menos de 10 empleados, 0,7 millones de euros de volumen de negocio o 0,35 millones de euros de activos), que están exentas en virtud del artículo 19 bis de la Directiva contable.

Si su empresa tiene su sede en la UE y supera los umbrales de tamaño, el CSRD se aplica automáticamente. No hay condiciones especiales ni soluciones provisionales. Está usted dentro del ámbito de aplicación.

Aquí es donde muchas empresas se equivocan: El CSRD va mucho más allá de las fronteras de la UE. Si su empresa matriz no pertenece a la UE, hay dos controles que deciden si está atrapado:

Por ejemplo, una empresa canadiense de software realiza ventas por valor de 200 millones de euros en la UE a través de una sucursal en Dublín, con la que gana 45 millones de euros. Es posible que nunca antes hayan pensado en presentar informes en la UE. Pero ahora, en virtud de las CSRD, tienen que presentar un informe de sostenibilidad completo sobre su actividad en la UE.

Y una última pega. Aunque la UE podría aceptar algún día normas de sostenibilidad no comunitarias como equivalentes, eso aún no ha ocurrido. Así que si está cubierto, las ESRS son su punto de partida. Nada de atajos por ahora.

CSRD no afecta a todo el mundo de la noche a la mañana. La implantación se extiende de 2024 a 2029, dependiendo principalmente de si ya estaba cubierto por la antigua Directiva de Información No Financiera o del tamaño de su empresa.

Así es como se lo explico a los clientes que quieren tener claro cuándo llega su primer informe a la mesa del Director Financiero:

Si ya estaba sujeto al NFRD (piense en las empresas que cotizan en la UE con más de 500 empleados), presentará su primer informe CSRD el año que viene. Aquí no hay cambios.

Estaba previsto para las PYME que cotizan en bolsa, pero se ha trasladado al ejercicio 2028 (informes en 2029). Aún puede optar por el aplazamiento opcional, que le permitiría presentar sus declaraciones en el ejercicio 2029.

Se trata de empresas matrices no pertenecientes a la UE con un volumen de negocios en la UE superior a 150 millones de euros y una filial o sucursal que cumpla los requisitos. Su fecha de inicio es ahora el año fiscal 2028 (los informes deben presentarse en 2029). Este plazo se mantiene sin cambios con arreglo a las normas actuales.

| Onda | Quién informa | Año de presentación original | Nuevo año de declaración |

| Fase 1 (año fiscal 24) | Entidades NFRD (500+ empleados) | 2025 | 2025 |

| Fase 2 (25º año fiscal) | Grandes empresas de la UE | 2026 | 2028 |

| Fase 3 (ejercicio 26) | PYME que cotizan en bolsa (exclusión voluntaria para retrasar más) | 2027 | 2029 |

| Fase 4 (año fiscal 28) | Empresas matrices no pertenecientes a la UE incluidas en el ámbito de aplicación | 2029 | 2029 |

Cuando los plazos cambian, es tentador retrasar la preparación. Así que si no estás dentro del alcance original del NFRD, tu plazo acaba de cambiar, pero el trabajo de preparación no desaparece. Siempre sugiero a mis clientes que aprovechen bien ese tiempo extra. Ocúpate ahora de las lagunas de datos, prueba pronto tu proceso de garantía y evita el pánico de última hora cuando llegue la nueva fecha límite.

Los requisitos de información del CSRD son detallados, específicos y están pensados para resistir el microscopio de un auditor. Tendrá que comunicar datos exactos sobre los factores medioambientales, sociales y de gobernanza, y respaldarlos con pruebas que puedan superar una verificación independiente. Además, todos los datos deben estar etiquetados digitalmente para que los reguladores y los inversores puedan introducirlos directamente en sus sistemas.

En las secciones siguientes, desglosaré lo que debe cubrir cada pilar: medioambiental, social y de gobernanza.

En el marco del CSRD, usted sigue las normas del ESRS agrupadas en 3 pilares. Considérelos su lista de comprobación para el pleno cumplimiento.

No esperes hasta el último momento para resolverlas. La mayoría de las lagunas que observo en los informes se deben a la falta de datos de los proveedores, a la falta de claridad en el mapeo de la cadena de valor o a la escasa documentación sobre los objetivos climáticos. Si esta lista te parece desalentadora, lo más inteligente es recurrir a un ERP o a un equipo de consultoría de sostenibilidad que haya pasado por varios ciclos de elaboración de informes.

El CSRD exige una doble materialidad. Debe demostrar cómo afecta su empresa a las personas y al planeta y cómo influyen las cuestiones de sostenibilidad en el flujo de caja y el valor de la empresa.

Usted detalla la huella que deja. Es decir, cifras concretas sobre emisiones de carbono, consumo de agua, diversidad de la plantilla, diligencia debida en materia de derechos humanos y mucho más. Por ejemplo, si diriges una planta en una región con escasez de agua, debes informar de los volúmenes extraídos, compartir los resultados de las consultas a la comunidad y destacar las inversiones en sistemas de reciclaje de agua. Estas cifras muestran a los organismos reguladores y a la población local cómo sus operaciones afectan exactamente a sus vidas.

Usted traza un mapa de cómo los factores de sostenibilidad influyen en su cuenta de resultados. Piense en los riesgos climáticos de la cadena de suministro, los costes de los fenómenos meteorológicos extremos, los cambios normativos o las exigencias cambiantes de los inversores. Por ejemplo, un minorista que se abastezca de proveedores en zonas inundables cuantificará los posibles retrasos en los envíos, modelará los costes logísticos añadidos y explicará cómo la diversificación de proveedores salvaguarda el flujo de caja futuro.

Según mi experiencia, los informes de CSRD más sólidos comienzan con una evaluación estructurada de doble materialidad. Entreviste a las principales partes interesadas, elabore un mapa de riesgos, obtenga la aprobación del consejo de administración y sabrá qué debe incluirse en el informe final y qué debe permanecer en el cuadro de mandos interno.

Piense en el CSRD como su manual de referencia para los informes de sostenibilidad de la UE piense en el CSRD como su manual de referencia ESG de la UE que reúne lo mejor de las normas mundiales para que sólo tenga que informar una vez.

Obtendrá una lista clara de métricas, indicaciones narrativas y una taxonomía XBRL. El primer informe se presenta en XHTML con etiquetas XBRL en línea para que las máquinas puedan acceder a los datos.

La GRI se centra en el impacto de las partes interesadas y en el lado externo de la doble materialidad. El CSRD refleja este enfoque al mostrar cómo sus actividades afectan a las personas y al planeta.

Las NIIF S1 y S2 ofrecen una taxonomía para la información sobre riesgos. Estos escenarios se introducen directamente en la sección de materialidad financiera del CSRD.

Ahora, bajo el paraguas del ISSB, el SASB ofrece esos KPI sectoriales. Se asignan directamente a los temas del SESR, de modo que no se duplica el trabajo. Así es como se alinean:

| Framework | Mandato | Objetivo principal | Cómo encaja en la DSRG |

| ESRS | Obligatorio UE | Métricas detalladas | Taxonomía completa y etiquetado XBRL para toda la información del CSRD |

| GRI | Voluntario | Impacto en las partes interesadas | Guía su lado de impacto de la doble materialidad |

| NIIF-ISSB | Finalizado | Riesgo para el inversor | Alinea la taxonomía de riesgos con las necesidades de materialidad financiera |

| SASB | Voluntario | Indicadores clave del sector | Asignación directa a los temas del SESR para agilizar la elaboración de informes |

Redactar primero el informe del CSRD y, a continuación, etiquetar cada punto de datos con otros marcos puede reducir el trabajo duplicado hasta en 40%, dependiendo de la configuración.

Rápidamente se dará cuenta de que el cumplimiento de la Directiva exige mucho presupuesto, tiempo y trabajo en equipo en los departamentos de finanzas, sostenibilidad, TI y compras. Si se salta un paso, su calendario se colapsará y frustrará a auditores, reguladores e inversores. He aquí cuatro obstáculos a los que se enfrentará y cómo puede superarlos.

Las cifras de emisiones están en el sistema financiero. Sus estadísticas de diversidad viven en RRHH. Los riesgos de los proveedores se esconden en las hojas de cálculo de compras. Hasta que no los reúna en un único lugar, tendrá dificultades para etiquetar los datos para XBRL y satisfacer a los auditores. Cree un lago de datos ESG central que se conecte mediante API a sus plataformas de ERP, HRIS y proveedores. Añada reglas de validación para que su equipo detecte cifras omitidas o extrañas mucho antes del día de la auditoría.

Las licencias de software especializado, los servicios de conversión a XBRL, los honorarios de aseguramiento y los analistas adicionales pueden desbordar su presupuesto. Realice la implantación por fases clasificando las unidades de negocio en función de la importancia relativa y el riesgo, y extiéndala a lo largo de dos ejercicios financieros. Esto equilibra los flujos de caja y da a los equipos el margen necesario para aprender cada paso sin una factura inicial gigantesca.

Puede que ya esté llevando a cabo proyectos de sostenibilidad sólidos, pero si no se corresponden con los puntos de datos del ESRS, los auditores detectarán las lagunas inmediatamente. Organice un taller específico de dos días con sus responsables de sostenibilidad, finanzas, asuntos jurídicos y TI. Juntos, elaborarán una matriz de alineación del CSRD que vincule cada objetivo estratégico con su requisito del ESRS y nombre a un propietario claro de los datos. Esta matriz sirve también como plan de proyecto y lista de comprobación para la auditoría.

La CSRD no es opcional. Si se descuida la elaboración de informes de sostenibilidad, se corre el riesgo de multas cuantiosas, acciones legales, prohibiciones corporativas y daños duraderos a la reputación. Muchos equipos lo tratan como un crédito extra y acaban pagándolo más tarde. Veamos qué hay que hacer para no meterse en líos.

He elaborado una pequeña lista de comprobación para que la elaboración de informes de CSRD deje de ser una tarea pesada y se convierta en una rutina constante. Aborde cada paso en orden y pasará del pánico de última hora a un progreso predecible. Los auditores no encontrarán sorpresas, los reguladores no intervendrán y los inversores verán un impulso constante.

Cada miembro de la UE tiene sus propios ajustes. Revise ahora las normas locales para no encontrarse con requisitos ocultos más adelante. Esta comprobación anticipada mantendrá el presupuesto y los plazos dentro de lo previsto.

Hable con las partes interesadas, trace los riesgos en un mapa de calor y vincule cada uno de ellos a su norma ESRS. Este enfoque permite que el informe sea ágil y se centre en los temas que realmente importan.

Escriba directamente en formato electrónico único europeo (XHTML con etiquetas XBRL en línea). Deje que el software inteligente etiquete sobre la marcha. Sin dolorosos reformateos posteriores.

La garantía limitada entra en vigor en el ejercicio 2024, y la garantía razonable en 2028. Cree pistas de pruebas ahora y refuerce los controles mientras la carga de trabajo sea manejable.

Los plazos de la CSRD no deberían parecer bombas de relojería. En Innowise hemos creado un proceso ágil y repetible que convierte el cumplimiento de las NIIF en un motor estratégico. Nuestro enfoque sigue las directrices del ESRS (European Financial Reporting Advisory Group), incluidas las últimas actualizaciones de las preguntas y respuestas, para que pueda cumplir todas las normas con total confianza.

Nuestra hoja de ruta en cinco pasos establece hitos claros y le proporciona datos fiables en cada etapa. Sustituimos las conjeturas por una estructura y le proporcionamos información que puede utilizar para impulsar el crecimiento. Pase de la incertidumbre a la confianza, paso a paso.

Demasiadas empresas descubren sus lagunas en el CSRD cuando se acercan a la fecha límite de presentación. Es entonces cuando se disparan los costes y se cuelan los errores. Lo más inteligente es realizar una comprobación previa y convertir las sorpresas en un plan viable.

Nuestro sprint de diagnóstico hace exactamente eso. Empezamos con una inmersión profunda en sus políticas y archivos de sostenibilidad. A continuación, organizamos talleres con las partes interesadas para determinar qué es lo que más preocupa a sus inversores, empleados, clientes y organismos reguladores. El núcleo es una doble evaluación de la Materialidad (imprescindible según ESRS 1), que señala dónde afecta su empresa a la sostenibilidad y dónde afectan esos problemas a su cuenta de resultados.

Cuando acabemos, te llevarás tres cosas que podrás poner en práctica de inmediato:

Cuando se tiene un mapa claro, se protegen los presupuestos, se establecen prioridades y se mantiene bajo control el ciclo de presentación de informes.

Un buen informe de CSRD vive y muere a base de datos sólidos. Buscar manualmente cifras en hojas de cálculo o perseguir correos electrónicos de proveedores no es suficiente. Sus declaraciones deben resistir el escrutinio de una auditoría.

Nuestros expertos lo solucionan creando un lago de datos ESG basado en la cloud: un lugar para todo. Extraemos datos en tiempo real de sus sistemas ERP, HRIS e IoT. Emisiones, consumo de energía, seguridad de los trabajadores, lo que sea. Las conexiones API mantienen ese flujo preciso y en tiempo real. Las reglas de validación inteligentes comprueban los datos en busca de lagunas o señales de alarma a medida que se reciben, para que pueda solucionar los problemas antes de que crezcan.

Un mapeador XBRL integrado etiqueta cada número para su archivo digital. Este enfoque ahorra tiempo, reduce los errores manuales y contribuye a que el CSRD pase de la fiabilidad limitada a la razonable en los próximos años. Además, cada entrada deja un rastro de auditoría que su equipo financiero le agradecerá cuando los auditores externos llamen a la puerta.

Ahora que su motor de datos y validación está en marcha, es el momento de integrar las perspectivas de la CSRD en sus planes de negocio principales.

En primer lugar, asignamos sus objetivos ESG o GRI existentes a los requisitos del ESRS, de modo que se base en lo que ya ha empezado, en lugar de reinventar la rueda. A continuación, nuestro equipo integra estos objetivos en sus OKR y, si procede, los vincula a incentivos para directivos.

Por último, hemos creado un cuadro de mandos integrado que muestra los datos financieros y ESG uno al lado del otro. De este modo, los directivos disponen de una visión única para dirigir la estrategia, gestionar los riesgos y hablar al mercado con hechos.

Ahora que la CSRD está entretejida en su estrategia central, su primer informe se convierte en la plataforma de lanzamiento. La normativa evolucionará, las expectativas de las partes interesadas cambiarán y sus datos deben mantenerse actualizados. Nuestro equipo se encargará de que sus informes funcionen a la perfección:

El cumplimiento de la normativa sólo se mantiene cuando su personal entiende qué está cambiando y por qué es importante. Por eso invertimos en sus equipos internos desde el principio. Nuestra formación abarca desde los requisitos de divulgación ESRS y el etiquetado XBRL hasta los registros de auditoría y los procesos de garantía digital. Guiamos a sus equipos de finanzas, sostenibilidad y TI a través de demostraciones en directo, ejercicios prácticos y sesiones de preguntas y respuestas personalizadas, para que sepan exactamente cómo gestionar cada ciclo de elaboración de informes.

Con la formación adecuada, su personal adquiere las habilidades necesarias para gestionar el cumplimiento de la normativa con confianza año tras año, y no sólo a la carrera en la fecha límite. Los equipos trabajan más rápido, los errores disminuyen y los conocimientos no desaparecen cuando una persona se marcha.

Al tratar la CSRD como un proceso vivo en lugar de un proyecto puntual, protegerá su reputación, mantendrá la confianza de los inversores y convertirá el cumplimiento en un valor estratégico continuo.

"La CSRD exige precisión, y eso empieza por los datos. En Innowise, convertimos cada métrica en una visión empresarial, por lo que nuestros informes funcionan como un activo real tanto para los líderes como para los inversores."

El polvo se ha asentado en la simplificación de los CSRD. El 26 de febrero de 2025, el paquete Omnibus I de la UE redujo el ámbito de aplicación, amplió los plazos y retrasó indefinidamente las normas ESRS sectoriales. Las empresas deben utilizar normas voluntarias como la SASB o las guías sectoriales del GRI para abordar la presentación de informes sectoriales específicos hasta que se publiquen las actualizaciones del ESRS. Lo que no ha cambiado es la expectativa de que las grandes empresas que siguen dentro del ámbito de aplicación presenten datos limpios y verificables.

Esa realidad te deja dos caminos claros. Puede hacer una pausa y esperar más alivio, sólo para luchar más tarde si los plazos se mantienen. O puede seguir adelante, desarrollar ahora su capacidad en materia de datos y gobernanza y ganarse pronto la credibilidad de los inversores, valorando los resultados en materia de ESG.

Sugiero el segundo enfoque. En Innowise combinamos las actualizaciones normativas en tiempo real con una arquitectura de datos flexible. De este modo, podrá seguir cumpliendo la normativa hoy y adaptarse fácilmente cuando Bruselas haga su próximo movimiento.

Si tiene que compaginar los plazos del CSRD con las limitaciones presupuestarias, el Nuevo paquete Omnibus I de la UE solo le da un respiro y algunos recortes de costes inteligentes si sabe cómo utilizarlos. El objetivo de este paquete es reducir la burocracia manteniendo intactos los objetivos del "Pacto Verde". Remodela el CSRD, el CSDDD, partes de la Taxonomía de la UE, la CBAM y las normas InvestEU con la promesa básica de reducir las cargas administrativas en al menos un 25% para las grandes empresas y un 35% para las PYME.

Veamos ahora qué significa para su equipo y cómo puede utilizar estos cambios en su beneficio.

Las empresas de la "ola 2" y la "ola 3" tienen dos años más. Si tenía que presentar su informe CSRD en 2026 o 2027, esa ventana se desplaza a 2028 o 2029. La fecha de inicio del DIRCE también se traslada a julio de 2028. El ámbito de aplicación también se estrecha: sólo las grandes empresas con más de 1.000 empleados y al menos 50 millones de euros de volumen de negocios (o 25 millones de euros de balance) permanecen plenamente dentro del ámbito de aplicación.

Ahora necesita hasta 70% puntos de datos menos. Si menos de 10% de sus actividades cumplen los requisitos, puede omitir la información sobre alineación. Las empresas también pueden informar parcialmente sobre la alineación para mostrar sus progresos, lo que ayuda a atraer financiación de transición. Los bancos verán simplificados los cálculos del Ratio de Activos Verdes y aligerados los controles de DNSH.

Los pequeños importadores tienen ahora el camino más despejado. Un umbral anual de unas 50 toneladas significa que alrededor de 90% de importadores están exentos, al tiempo que se mantiene la cobertura de emisiones por encima de 99% para sectores pesados como el acero, el aluminio, el cemento y los fertilizantes.

En el caso de InvestEU, cabe esperar menos informes y una administración más ligera para todos los participantes en la cadena. Los pequeños acuerdos evitan por completo los KPI adicionales. Los fondos heredados, como EFSI e InnovFin, pasarán a formar parte de un único fondo, liberando unos 50 000 millones de euros para nuevos proyectos.

No lo tome como una oportunidad para hacer una pausa. Aproveche el respiro para limpiar y consolidar los datos heredados, automatizar las comprobaciones de validación y reforzar sus controles ESG. Vuelva a comprobar su análisis de materialidad y actualice sus sistemas para un etiquetado XBRL más fluido y rápido.

Aunque las normas se suavicen, los equipos inteligentes aprovecharán este tiempo para construir un motor de información fiable, eficiente y preparado para todo. Los inversores y los reguladores están observando ahora, y los pioneros serán los que se muevan, no los que esperen.

El CSRD no es una excepción. Los reguladores de todos los grandes mercados están convirtiendo los discursos voluntarios sobre ASG en normas duras y comparables. Si operas más allá de tus fronteras, necesitas ver el panorama completo.

| Framework | Dónde se aplica | Objetivo principal | Situación actual |

| CSRD / ESRS | UE, más empresas de fuera de la UE con un volumen de negocios significativo en la UE | Doble materialidad, etiquetado XBRL obligatorio | Introducción progresiva a partir de los datos de 2024 |

| ISSB S1 y S2 | Adoptada por quince jurisdicciones, otras veintiuna en consulta | Riesgo para el inversor, materialidad financiera | Las primeras solicitudes comienzan en 2026 en los mercados pioneros |

| Norma de la SEC sobre el clima | Empresas públicas cotizadas en Estados Unidos | Riesgos climáticos, emisiones de alcance 1 y 2, garantía limitada | Norma definitiva prevista para 2025; la notificación comienza en 2027 para los grandes declarantes |

| California SB 261 | Empresas con más de 500 millones de USD de ingresos que operan en California | Divulgación bienal cualitativa y cuantitativa de los riesgos climáticos | Primeros informes en 2026 |

| Requisitos británicos de divulgación de la sostenibilidad (SDR) | Grandes empresas privadas y que cotizan en bolsa | Métricas del clima y la naturaleza alineadas con el ISSB | Fase de consulta, probablemente a partir de 2026 |

Un sistema de información poco sistemático sólo aumenta las horas de auditoría y eleva el coste del capital. Lo más inteligente es crear una única fuente de verdad para los datos ESG. Mapee cada métrica una vez y, a continuación, etiquétela y expórtela para el CSRD, la ISSB, la norma climática de la SEC, la SB 261 de California o el SDR del Reino Unido. Sin duplicar el trabajo.

Este enfoque de un solo conjunto de datos es el que aplicamos en Innowise. Se obtienen muchos informes conformes a partir de los mismos datos limpios, sin tener que pelearse cada vez que otro regulador endurece sus normas.

El CSRD pide a las empresas que recopilen todo tipo de datos, desde el consumo de energía hasta la seguridad de los trabajadores, a menudo en docenas de entidades y zonas geográficas. Para la mayoría de los equipos, la búsqueda manual de estas cifras es una receta para el incumplimiento de plazos e informes propensos a errores. Ahí es donde el AI y la automatización marcan la diferencia.

AI no es una panacea, pero para los informes de CSRD y ESG, ya se ha convertido en una herramienta imprescindible. Los equipos que se apoyan en estas herramientas reducen errores, aceleran su ciclo y dedican más tiempo a la información en lugar de a las hojas de cálculo.

El cumplimiento de la directiva CSRD demuestra su compromiso con la transparencia y la resistencia. Los datos de sostenibilidad auditados y etiquetados en XBRL fomentan la confianza de los inversores, desbloquean la financiación verde y refuerzan las asociaciones con los proveedores. Su informe se convierte en la prueba de que dirige una empresa preparada para el futuro.

Esta es la lista de comprobación final para el CSRD. Utilízala para asegurarte de que no se te escapa nada:

Los organismos reguladores de todo el mundo están adoptando normas de sostenibilidad obligatorias. Sentar las bases ahora evita el pánico de última hora y le prepara para cualquier cambio futuro. Ponga en marcha su sprint de CSRD esta semana. Asegure su arquitectura de datos, organice talleres sobre materialidad y esboce su primer informe. Una actuación temprana convierte el cumplimiento en una ventaja estratégica.

Responsable de Sostenibilidad

Stanislav aporta una visión realista de la sostenibilidad en la tecnología. Ayuda a los clientes a pasar de las casillas de verificación a los resultados reales, ya sea optimizando la infraestructura, reduciendo los residuos o creando productos digitales con un impacto en mente.

Su mensaje ha sido enviado.

Procesaremos su solicitud y nos pondremos en contacto con usted lo antes posible.

Al registrarse, acepta nuestra Política de privacidadincluyendo el uso de cookies y la transferencia de su información personal.