¿Qué le pasó exactamente a CrossCurve? Sin profundizar innecesariamente en la terminología, no se trató de un hackeo de blockchain, sino de una patrón de diseño poco intuitivo procedente del SDK Axelar GMP (v5.10.0) que puede pasar desapercibida incluso en auditorías profesionales si no se comprende explícitamente el riesgo. El propio contrato ReceiverAxelar había sido auditado y verificado en la cadena, pero la vulnerabilidad se encontraba en una ruta de ejecución acelerada para mensajes a través de la cadena, en la que se podía activar una operación crítica sin una validación completa de la fuente a través de la pasarela. En el caso concreto de CrossCurve, la situación se vio agravada por una configuración débil del umbral de confirmación (umbral = 1), que reducía la solidez general del modelo de validación.

Este incidente es también una señal más amplia para los integradores de Axelar: al seguir ejemplos oficiales y heredar de contratos de ejecución “exprés”, los proyectos pueden exponer involuntariamente una superficie de ataque peligrosa incluso si el resto del código es correcto y parece listo para producción. Otro punto importante es que el riesgo no desaparece por sí solo al actualizar: incluso las versiones más recientes del SDK contienen patrones similares, y si los equipos migran sin reconocer el problema arquitectónico, pueden arrastrar el riesgo. En la práctica, la conclusión es sencilla: cualquier ruta de ejecución rápida debe estar estrictamente restringida o reforzada con fuertes comprobaciones de origen/autorización en el lado del integrador; de lo contrario, la mecánica de estilo exprés puede convertirse en una elusión de tus propios supuestos de seguridad.

Al mismo tiempo, nuestra postura sobre CrossCurve sigue siendo positiva e, irónicamente, la complejidad de su arquitectura hace que este incidente sea menos universal y repetible de lo que podría parecer a primera vista. El exploit se basaba en un patrón de mensajería/ejecución específico (una elección de diseño de SDK particular), mientras que la solución hacia la que CrossCurve se dirige ahora -y la que estamos considerando en nuestros propios productos para transferencias seguras de activos entre cadenas- no depende de ese vínculo vulnerable. Por esa razón, incluso si ya hubiéramos estado integrados con CrossCurve en el momento del incidente, este vector de ataque exacto no habría afectado a nuestra arquitectura, porque nuestros puntos de confianza y validación están estructurados de forma diferente y no se basan en la misma ruta de ejecución exprés.

Finalmente, la actualización oficial de CrossCurve, publicada el 13 de febrero de 2026, confirmó efectivamente las conclusiones a las que nuestro equipo llegó de forma independiente. Están restaurando el sistema por etapas, comenzando por los componentes que no se vieron afectados (el agregador ya está activo, con enrutamiento a través de Rubic y Bungee), y luego volviendo a habilitar el Puente de Tokens y el Puente de Consenso con medidas de seguridad adicionales. En particular, declararon que el puente de consenso sólo se activará una vez completadas las comprobaciones de seguridad reforzadas. En “restaurar sólo lo que se verifique con seguridad, y endurecer antes de la reactivación” se ajusta bien a la forma en que evaluamos la madurez de los protocolos de los socios antes de la integración.

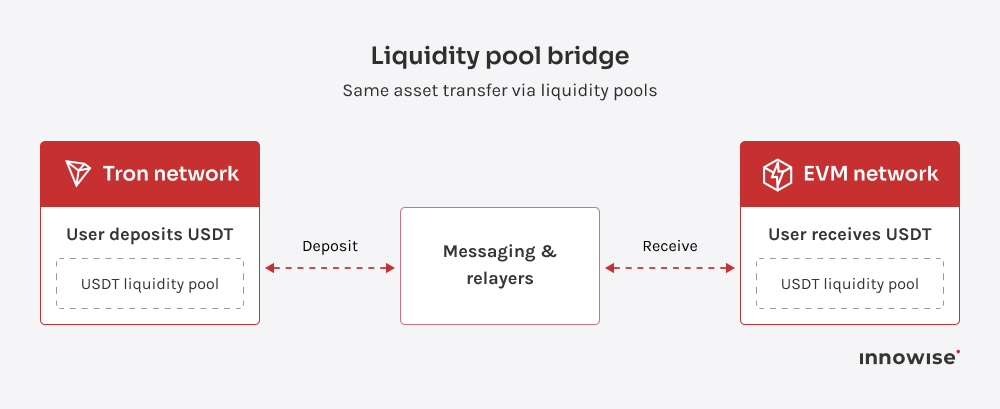

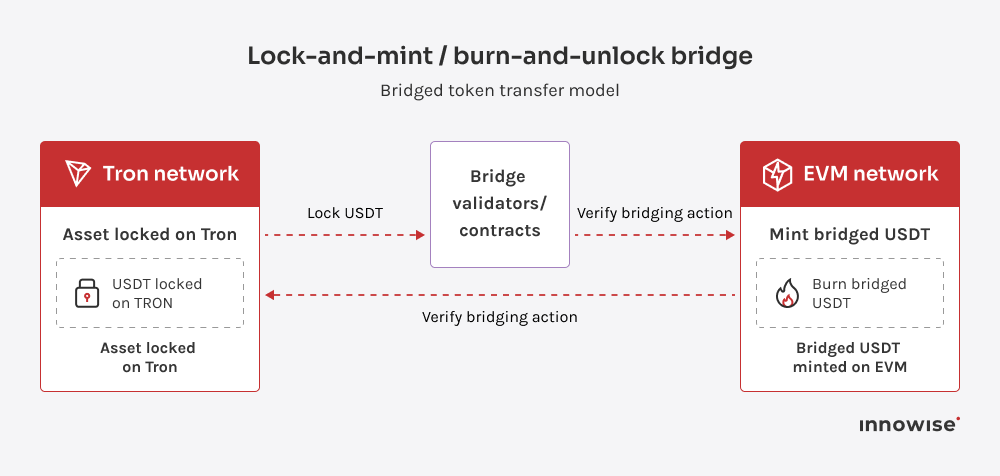

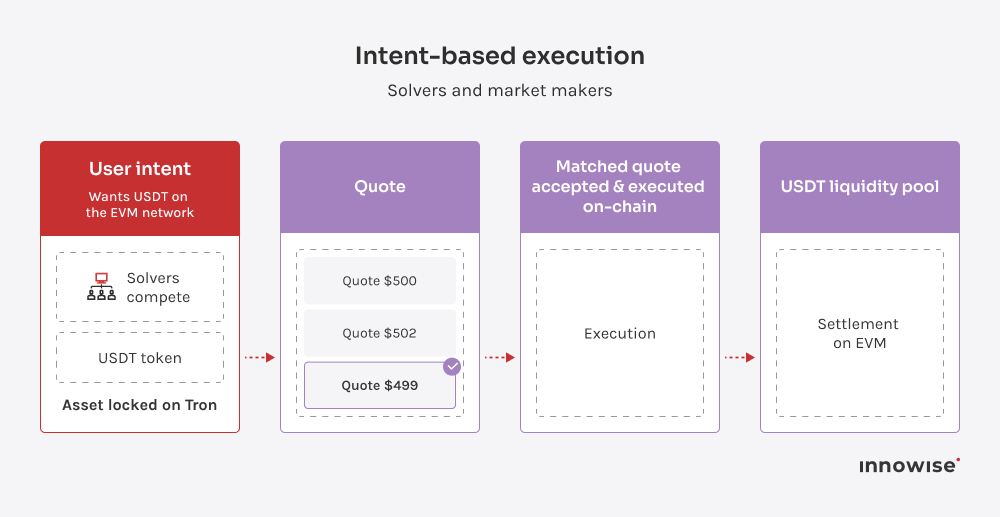

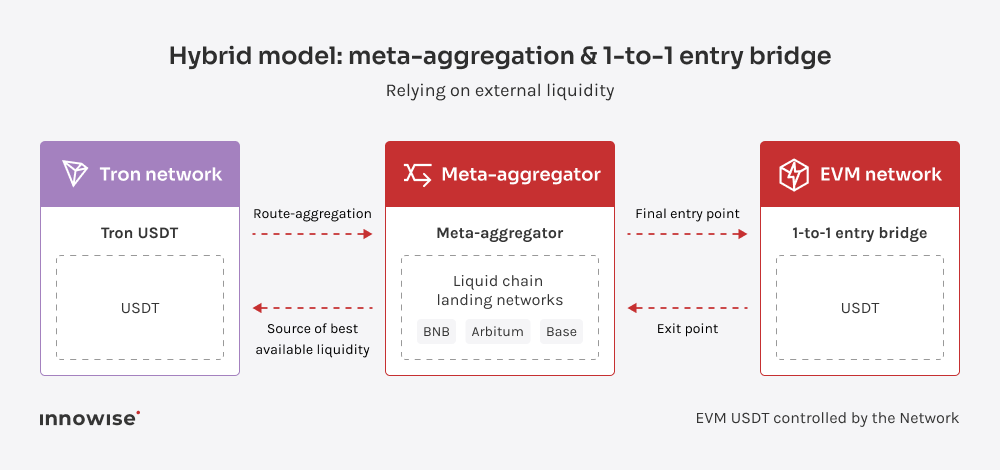

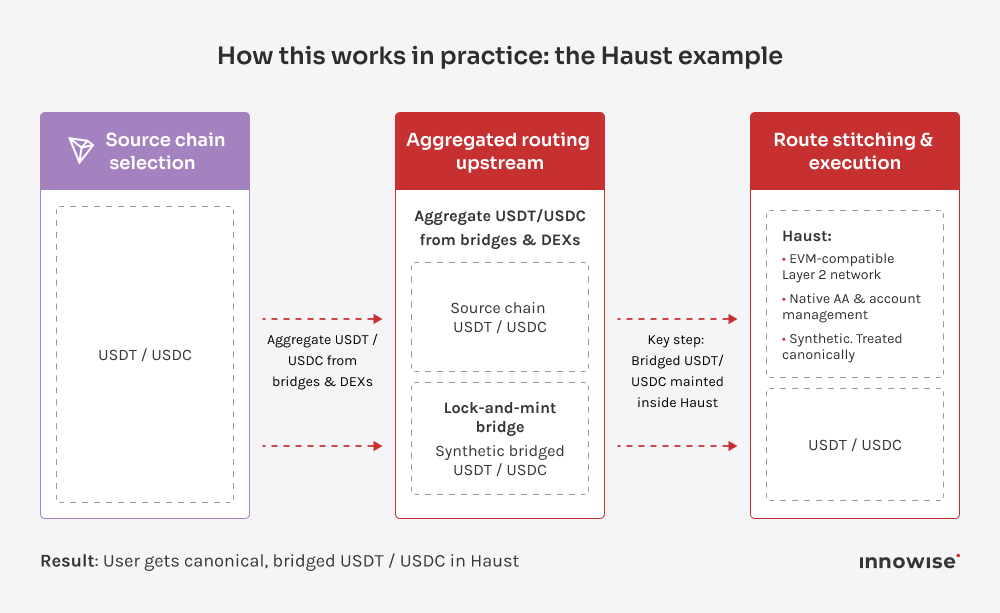

Esa es exactamente la razón por la que mover USDT de Tron a las redes EVM no es tan sencillo como conectar un puente y darlo por terminado. Tron es donde realmente se mueve una enorme cantidad de USDT: las comisiones eran baratas (ya no lo son, de ahí la necesidad de puentes), los flujos son familiares y los volúmenes son reales. Así que cuando dices “necesitamos liquidez en Tron”, la verdadera cuestión es dónde está el dinero, a quién se le permite moverlo y qué se rompe cuando una suposición resulta ser errónea.

Este artículo está aquí para frenar esa conversación en el buen sentido. Te guiaré a través de las principales formas en que USDT se mueve de Tron a las redes EVM, cómo se comportan esos enfoques cuando el volumen real golpea, y luego dar un paso atrás para hacer la única pregunta que realmente importa: ¿qué riesgos estás realmente dispuesto a llevar.

Contrátanos

Contrátanos