Einstellen

Einstellen

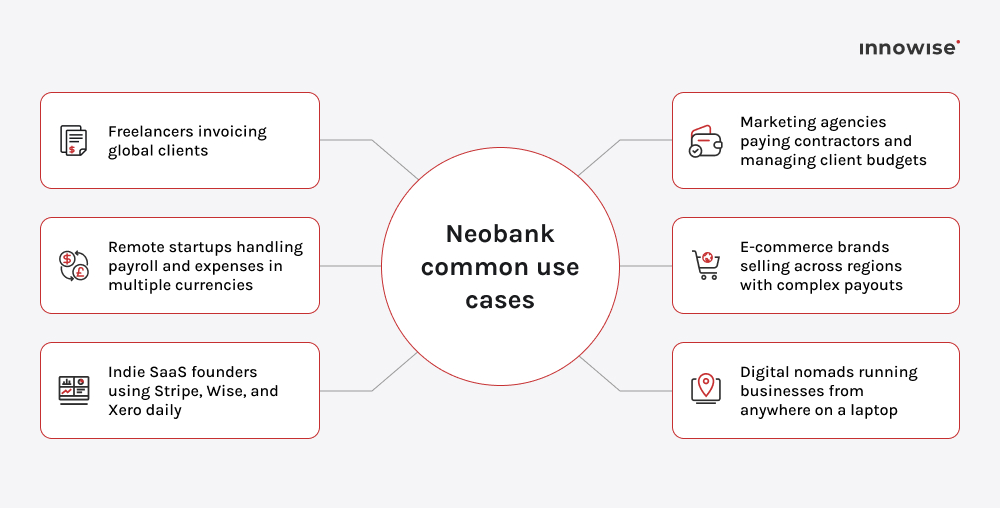

Eine Neobank ist ein Fintech-Unternehmen, das Bankdienstleistungen ausschließlich online anbietet, in der Regel über eine mobile App oder eine Webplattform. Im Gegensatz zu traditionellen Banken verfügen die meisten Neobanken über keine Banklizenz. Stattdessen arbeiten sie mit lizenzierten Banken für Dienstleistungen wie Einlagenhaltung, Compliance und Versicherungen zusammen und konzentrieren sich auf UX, Automatisierung und Integration.

Vielen Dank!

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.