Tack!

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.

Formuläret har skickats in framgångsrikt.

Ytterligare information finns i din brevlåda.

Under de senaste åren har fintech definitivt gått från att vara en "framväxande" trend till något som är väldigt aktuellt här och nu. Och om du är verksam i branschen har du förmodligen känt av den förändringen på nära håll. Det som tidigare var banbrytande är nu en självklarhet. Enligt Market.us förväntas den globala fintech-marknaden uppgå till $1,38 biljoner kronor år 2034. Det är nästan 20% tillväxt varje år under det kommande decenniet.

Så, vad gör 2026 se ut för fintech-företag? Kort sagt: det är ett ögonblick då det gäller att göra eller bryta. Marknaden utvecklas snabbt och att stå stilla är inte ett alternativ. Du måste hålla dig skärpt, vara anpassningsbar och ligga steget före det som kommer.

Det är precis därför jag har sammanställt den här listan. Dessa är de verkliga trender som formar nästa fas inom finansiell teknik. Se det som en lathund över vad som är viktigt, vad som förändras och var de största möjligheterna finns.

Låt oss komma in på det.

| Trend | Beskrivning |

|---|---|

| AI agenter och autonom finansiering | Intelligenta AI-system hanterar nu hela arbetsflöden autonomt, inklusive beslut, åtgärder och efterlevnad. |

| Inbäddad finansiering utvecklas till ekosystem | Finansiella tjänster som utlåning, försäkring och sparande är inbäddade i icke-finansiella plattformar via orkestrerade, komponerbara arkitekturer. |

| Agentisk handel blir allt vanligare | AI-agenter gör nu riktiga köp online, och Visa och Mastercard bygger protokollen för att verifiera dem och möjliggöra säkra, botfria betalningar. |

| Öppen finansiering och ägande av data | Open finance sträcker sig bortom bankverksamhet och omfattar data från hela spektrumet, som löner, pensioner och skatter, vilket möjliggör beteendedrivna finansiella produkter i realtid. |

| Betalningar i realtid som grundläggande infrastruktur | System för omedelbar avveckling omformar produktstrategier med likviditetsautomatisering, händelsebaserad prissättning och bedrägeridetektering på millisekunder. |

| Modernisering av kärnbanker | Fintech-företag ersätter äldre system med modulära, molnbaserade kärnor för att stödja snabbare lanseringar, realtidsdata och motståndskraft mot regleringar. |

| Superappar mognar till finansiella operativsystem | Superappar håller på att bli enhetliga nav där människor kan hantera betalningar, bankärenden, försäkringar, shopping och mycket mer i en enda sömlös upplevelse. |

| AI-driven RegTech | Efterlevnad är nu kontinuerlig och inbäddad, med riskmotorer i realtid, förklarbara modeller och policy-som-kod-arkitekturer som driver motståndskraft. |

| Kontinuerlig identitets- och beteendebiometri | Identitetsverifiering sträcker sig nu över hela användarsessionen med hjälp av beteende, biometri och riskbaserade triggers för att motverka deepfakes och syntetiska bedrägerier. |

| Digitala valutor & tokenisering | CBDC:er och tokeniserade tillgångar i den verkliga världen håller på att bli finansiella standardlösningar som kräver säker förvaring, smarta kontrakt och logik som är redo för efterlevnad. |

| Nästa generations decentraliserade banker | Finansiella institutioner går vidare med deobanker som kombinerar blockkedjetransparens, smarta kontrakt och design som är redo för efterlevnad. |

| Hyperpersonalisering som UX-standard | Personalisering i realtid som drivs av beteendedata och AI omdefinierar produktinteraktioner genom att skräddarsy kredit, sparande och gränssnitt till individen. |

| Smartare grön finansiering & ESG | ESG håller på att utvecklas från rapportering till infrastruktur, med AI reviderbara data, utsläppsmedveten prissättning och klimatpositiv produktdesign som blir obligatoriska. |

| Finansiell inkludering genom banbrytande innovation | Flerspråkiga fintech-verktyg med röst som förstahandsval gör det möjligt att erbjuda finansiella tjänster till underförsörjda användare via mobilanpassade upplevelser med låg bandbredd och utan skärm. |

Fintech är på väg in i en ny era i 2026Det är en utveckling som formas av den växande effekten av agentisk AI, decentralisering och tokeniserade bankprodukter. På Innowise ser vi detta som en möjlighet att ompröva hur finansiella plattformar fungerar. Vi håller oss nära trenderna, men ännu närmare det som våra kunder verkligen behöver, och levererar praktiska lösningar, Framtidsinriktade lösningar som fungerar i den verkliga världen.

FinTech Expert & Head of Competence Center

AI inom fintech börjar tänka själv. I 2026är vi på väg in i en tidsålder av agent AI: intelligenta system som inte bara tolkar data utan fattar beslut, utlöser åtgärder och hanterar hela arbetsflöden utan att en människa är inblandad.

Tänk så här: i stället för instrumentpaneler som väntar på input, AI-agenter proaktivt godkänner lån, stämmer av transaktioner, flaggar för efterlevnadsrisker eller till och med förhandlar om avtalsvillkor. De är en del av Multiagent-system som samarbetar över hela din infrastruktur, anslutna via ramverk som LangChain och drivna av vektordatabaser som Pinecone för att återkalla sammanhang i realtid.

Det här språnget skedde inte över en natt. Tre krafter förde oss hit:

Men här är vad som ofta missas: de bästa AI-agenterna inom finans är inte bara smarta - de är också empatiska. Enligt ny forskning från DeloitteDen emotionellt intelligenta AI påverkar redan kundnöjdhet och kundlojalitet, vilket är särskilt viktigt vid stressiga interaktioner som bedrägeriärenden eller nekade transaktioner.

Vad detta innebär för fintech-ledare:

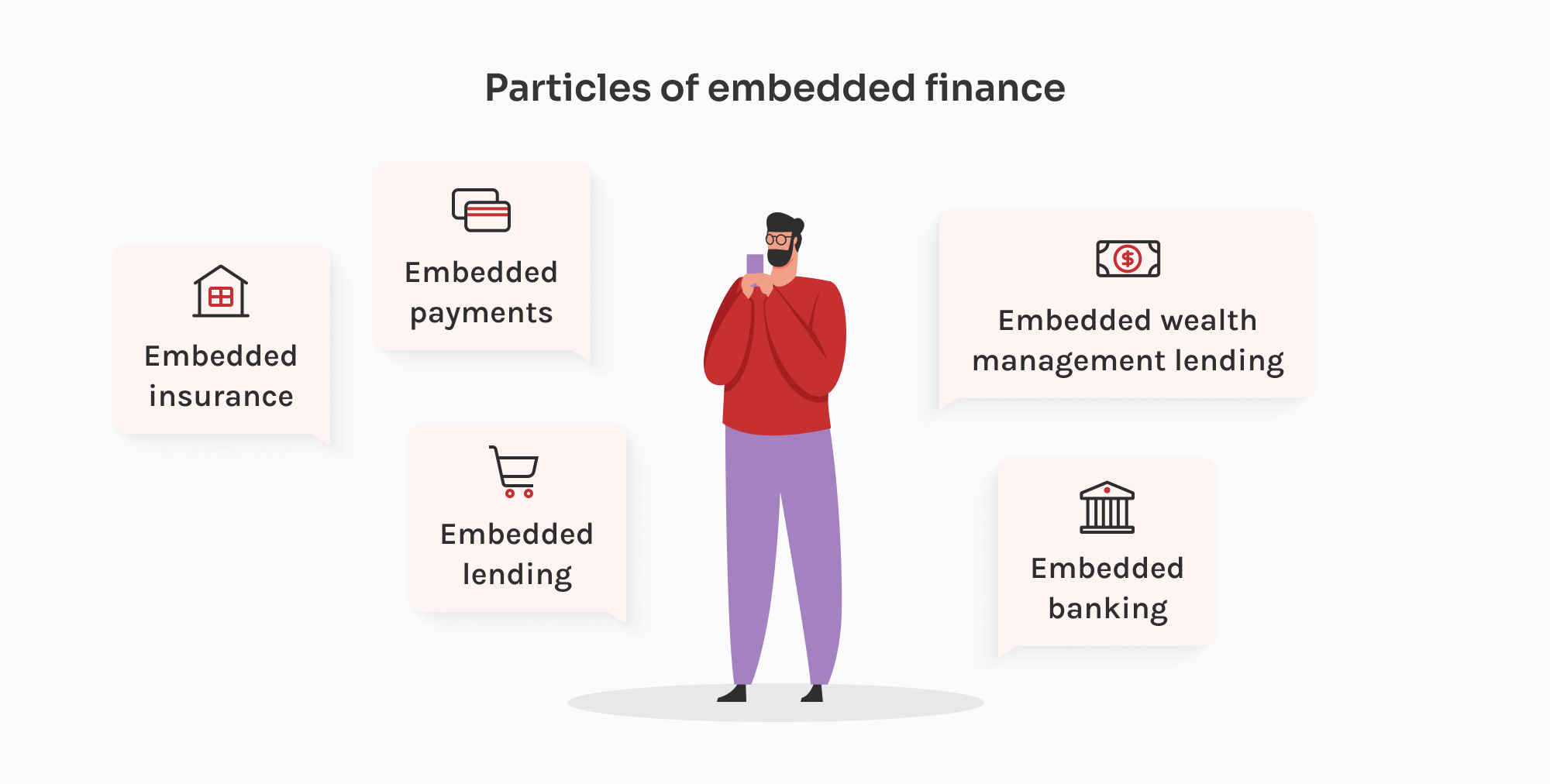

År 2026, Embedded Finance handlar inte längre om att släppa in ett API för betalningar i en app. Samtalet har vänt från funktioner till flöden.

Dagens "embedded finance" integrerar finansiella funktioner som utlåning, försäkring, sparande, löneutbetalningar och till och med förmögenhetsförvaltning direkt i användarupplevelser på plattformar som inte är traditionella finansinstitut.

För att möjliggöra detta går fintech-företag från allt-i-ett BaaS-plattformar till orkestrerade ekosystem. De lägger tjänster i lager över olika leverantörer: en för onboarding (t.ex. Alloy), en annan för KYC (t.ex. Persona), en tredje för att skapa konton (t.ex. Griffin) och deras egen logik för efterlevnad och rapportering. Det är komponerbart, men bara om du äger limmet.

Och tillsynsmyndigheterna håller på att komma ikapp. I USA har OCC och FDIC granskar sponsorernas bankrelationer. I EU ombeds plattformar som integrerar finansiering att bevisa kontroll över kunddata, penningflöden och risklogik. Borta är dagarna med "bara plugga in och starta". Om din BaaS-leverantör misslyckas med en revision, så gör du det också.

Så, vad har förändrats? Inbäddad finansiering 2026 är en produktstrategi. Det kräver samma investeringar i observerbarhet, efterlevnad och feltolerans som alla reglerade finansiella stackar.

Vad detta innebär för fintech-ledare:

2026 markerar uppkomsten av agentisk handeldär autonoma system bläddrar, väljer och gör transaktioner på e-handelsplattformar i realtid. Och nu tävlar betalningsbranschen för att möta dem.

Båda Visum och Mastercard lanserade ramverk för att stödja AI-drivna transaktioner. Deras mål är att göra det möjligt för handlare att på ett säkert sätt verifiera AI-agenter, minska friktionen i kassan och behandla betalningar som kan ske utan att en människa någonsin klickar på "köp".

Visas Protokoll för betrodda agentersom redan är live på GitHub och stöds av partners som Microsoft, Stripe, Nuvei och Worldpay, gör det möjligt för verifierade agenter att signalera köpintention, identifiera konsumenten bakom sessionen och överföra betalningsuppgifter på ett säkert sätt. Mastercard, under tiden, introducerade Ramverk för acceptans av agentbetalning. Det fokuserar på skala: att göra det möjligt för handlare att autentisera AI-agenter före transaktionen, med inbyggd transparens och interoperabilitet mellan plattformar.

Dessa åtgärder återspeglar en ökad angelägenhet. Adobe Insights rapporterade en 4,700% Ökning jämfört med föregående år i generativ AI-driven detaljhandelstrafik i mitten av 2025, där AI-agenter nu påverkar och slutför hela kundresor, ofta utan att kunden är involverad i realtid.

Vad driver den här förändringen?

Vad detta innebär för fintech-ledare:

Open banking öppnade dörren på glänt. Open finance sparkar upp den på vid gavel.

Av 2026kommer vi att ha kommit långt bortom grundläggande kontoaggregering. Nu handlar det om tillgång till hela spektrumet: pensioner, försäkringar, bolån, löner, skattedata, till och med kryptoplånböcker, allt flödar genom ett enhetligt API-lager. Full kontroll, portabilitet och ägande.

Förordningar som PSD3 och Reglering av betaltjänster (PSR) i EU driver på utvecklingen ännu mer. TPP:er (tredjepartsleverantörer) måste uppfylla högre standarder för hantering av tokeners livscykel, säkra omdirigeringsflöden och återkallande av samtycke i realtid. I gengäld får fintech-företag tydligare ramverk att bygga vidare på och mer tillförlitlig tillgång till kunddata.

Men det är här det blir intressant: de mest framåtblickande fintechföretagen omvandlar det till produktbränsle.

Men inget av detta fungerar utan orkestrering. Data kommer fortfarande in i dussintals format med ojämn kvalitet. Det är därför API-gateways som Gravitee och Kongoch normaliseringsmotorer som Flänsar eller Railzär på väg att bli centrala delar av fintech-stacken.

Vad detta innebär för fintech-ledare:

År 2026I dag har realtidsbetalningar (RTP) blivit en grundläggande funktion. System som FedNow i USA, SEPA Instant i Europa, UPI i Indien och PIX i Brasilien möjliggör avveckling dygnet runt i detaljhandels-, finans- och B2B-flöden, och förväntningarna har förändrats i enlighet med detta.

Där snabbhet var den viktigaste motivationen i det förflutna, är flexibilitet namnet på framtidens spel. Den verkliga fördelen ligger i hur betalningar utlöser åtgärder i efterföljande led: ompositionering av likviditet i realtid, omedelbar återbetalning, inbäddade utbetalningar, utlåning just-in-time och händelsebaserad prissättning. Detta är de nya grundprinciperna för konkurrenskraftiga fintech-produkter.

Övergången präglas också av ISO 20022, den datarika meddelandestandarden som ligger till grund för modern betalningsinfrastruktur. Banker och fintech-företag som använder den får bättre förebyggande av bedrägerier, avstämning och efterlevnad, vilket gör betalningsdata snabbare och smartare.

Men snabbhet kommer med press. Betalningar i realtid krymper fönstret för upptäckt av bedrägerier till sekunder. Compliance ops kan inte vänta på batchrapporter. Det är därför moderna RTP-stackar är uppbyggda kring händelsestyrd arkitektur, strömmande analys, och Automatiserade riskmotorer.

Leverantörer som Volante, Moov, och Dwolla gör det möjligt för fintech-företag att gå från långsamma, filbaserade system till API-först RTP-infrastruktur som integreras direkt med affärssystem, mobilappar och globala banktjänster.

Vad detta innebär för fintech-ledare:

De flesta fintech-innovationer lever i utkanten: UX-lager, API:er, analyser. Men i 2026är kärnan äntligen på väg att komma ikapp. Gamla banksystem ersätts med nya och modulära, molnbaserade kärnor som gör det möjligt för fintech-företag och digitala banker att bygga snabbare, säkrare och mer skalbara produkter.

Plattformar som Mambu, Tankemaskin, och 10x Bankverksamhet leder utvecklingen. Deras kärnsystem är byggda för att vara API-first, händelsestyrda och tillräckligt flexibla för att stödja allt från realtidsinsättningar till dynamiska kreditprodukter.

Vad är det som driver denna förändring? En blandning av nödvändighet och möjlighet.

"Modernisering" betyder dock inte bara att riva de gamla systemen... Det smarta draget i 2026 är progressiv modernisering: flytta nyckelfunktioner (t.ex. utlåning, onboarding, kundkännedom, betalningar) till komponerbara tjänster, samtidigt som äldre beroenden gradvis fasas ut.

Vad detta innebär för fintech-ledare:

År 2026 växer fintech-superappar fram som multi-vertikala finansiella ekosystem. Det handlar om plattformar som kombinerar betalningar, bankärenden, försäkringar, investeringar, handel och även icke-finansiella tjänster i en enda, djupt personlig miljö.

Superappmodellen, som har sitt ursprung i Asien med aktörer som WeChat, Alipay och Paytm, tolkas nu på nytt på de västerländska marknaderna. I stället för en mega-app ser vi en uppgång av modulära finansiella nav: plattformar som integrerar kritiska tjänster genom komponerbara API:er, white-label banking och inbäddad infrastruktur. Tänk på dem mindre som appar och mer som finansiella verksamhetssystem.

Vad driver förändringen 2026?

Men det finns nyanser. I USA och EU, lagstadgad kontroll begränsar paketering av tjänster i en enda app. Istället ser vi federerade superapp-arkitekturerdär fintech-bolag samarbetar genom gemensamma KYC-rails, öppna API:er och co-branded-upplevelser.

På företagssidan ökar också B2B-superappar som kombinerar fakturering, finansförvaltning, utgiftshantering, utlåning och upphandling i enhetliga gränssnitt för små och medelstora företag.

Vad detta innebär för fintech-ledare:

År 2026är efterlevnad djupt integrerad i produktdesign och användarupplevelse. Regelverket tvingar fintech-bolagen att vara snabbare, tydligare och mer ansvarstagande när det gäller hur beslut fattas och risker hanteras.

EU:s DORA trädde i kraft 2025, men många fintech-företag håller fortfarande på att skala upp implementeringen: incidentdetektering i realtid, leverantörsrevisioner och spårbarhet över hela infrastrukturen. Under tiden har EU AI Lag höjer insatserna ytterligare och kräver att högrisk-system (som kreditbedömning eller bedrägeriupptäckt) ska bevisa förklarbarhet, minskad partiskhet och transparens i modellerna.

Det är därför RegTech har mognat från en punktlösning till en verkligt arkitekturskikt. Vi ser det:

Globala tillsynsmyndigheter konvergerar mot samma förväntan: om din plattform använder AI för att fatta ett beslut måste du förklara och försvara det. Det är inte bara en EU-grej. De FCA, MAS, och AMERIKANSKA OCC alla satsar hårt på det här.

Vad detta innebär för fintech-ledare:

År 2023 eller 2024 var kontinuerlig autentisering mer av ett experiment - lovande, men ännu inte standard. Snabbspola fram till 2026och det är nu en förväntad baslinje i fintech-plattformar som hanterar högriskflöden som omedelbara utbetalningar, öppna bank-API:er och realtidsbetalningar.

Vad har förändrats?

För det första har angriparna höjt sin nivå. Deepfakes, AI-genererad phishing och syntetiska identiteter är mer sofistikerade och mer skalbara än någonsin. Statiska referenser och enhetskontroller är inte tillräckligt. Fintechs är under press att bevisa, inte bara gissa, att personen bakom sessionen är den de säger att de är.

Dagens avancerade fintech-stackar blandas:

Om en session beter sig onormalt, som ovanliga skrivmönster eller ett plötsligt IP/OS-byte, flaggar systemet för risk i realtid. Det kan sedan tyst eskalera: blockera transaktionen, begära biometrisk omautentisering eller dirigera användaren genom ett flöde med hög friktion. Utan mänsklig inblandning eller hårdkodade regler.

Det är viktigt att dessa säkerhetsåtgärder nu är integritetsmedvetna genom sin utformning: GDPR-kompatibla, dataminimerande och förklarbara för revisorer.

Vad detta innebär för fintech-ledare:

Cyberresiliens i 2026 kräver system som lär sig och anpassar sig. Fintechs bör integrera riskbaserad poängsättning, dynamisk verifiering och AI-drivna hotsimuleringar i den dagliga verksamheten. Sann säkerhet är inte statisk, utan utvecklas med varje session, varje signal och varje ny risk. Med rätt cybersäkerhetspartner som Innowise vid din sida kommer du att bygga motståndskraft som bara blir starkare med varje utmaning.

Chef för global utveckling

År 2026CBDC, tokeniserade tillgångar och programmerbara pengar är grundläggande skenor byggs aktivt in i både offentliga och privata fintech-ekosystem.

Låt oss börja med CBDC-länder (Digitala centralbanksvalutor). Mer än 130 länder utforskar eller testar dem, och ett växande antal har lanserat program för detalj- och grossisthandeln. I EU har den digitala euron börjat testas live med utvalda betalningsleverantörer. Bank of England lägger grunden för ett digitalt pund, och i USA undersöks institutionella pilotprojekt med fokus på interbankavveckling.

Under tiden, tokenisering av tillgångar i den verkliga världen (RWA) har nått en brytpunkt. Fonder, obligationer och fastigheter emitteras nu naturligt på blockchain räls. Plattformar som Franklin Templeton, BlackRock och UBS erbjuder redan tokeniserade andelsklasser eller lanserar digitala fondförpackningar.

I den här miljön behöver fintechs mer än en "kryptofunktion". De behöver..:

Vad detta innebär för fintech-ledare:

Av 2026kommer decentraliserad bankverksamhet inte längre att vara ett experiment utan en fungerande verksamhetsmodell. Tidig deobanker växer fram: fullt reglerade finansiella plattformar som bygger på blockkedjor och kombinerar DeFi-transparens med användbarhet och efterlevnad av traditionell finansiering.

Där neobanker digitaliserade frontend, deobanks omkonstruerar kärnan. Smarta kontrakt hanterar nu insättningar, utlåning, likviditet och belöningar autonomt, medan programmerbar efterlevnad säkerställer att varje åtgärd förblir revisionsklar. Detta skifte flyttar finanssektorn från "appar på räls" till inhemska ekosystem på kedjansom är öppna, komponerbara och tillståndslösa i sin utformning.

Varför det är viktigt i 2026

Vad detta innebär för fintech-ledare

Den decentraliserade bankmodellen är nästa steg i utvecklingen av digital finansiering. Med tokenbelöningar, validering av hänvisningar i kedjan och sömlös plånboksintegration levererar dessa plattformar en verkligt Web3-anpassad upplevelse. Det som gör att deobanker sticker ut är hur de blandar DeFi-transparens och automatisering med efterlevnad och användbarhet av traditionell finansiering. I 2026omdefinierar de vad det innebär att vara en bank.

Alexandr Bondarenko

Leveransansvarig, deobanking

År 2026förväntar sig kunderna att plattformarna ska förutse deras behov, inte bara svara på dem. Det är därför hyperpersonalisering går från att vara en lyx till att bli en kärnkompetens.

Vi har gått från grundläggande målgruppssegmentering till beteendeanpassning i realtid. Produktrekommendationer, krediterbjudanden och spartips blir alla personliga baserat på hur användarna interagerar, vad de ignorerar och till och med deras transaktionsrytm.

AI spelar en central roll här, men den verkliga skillnaden är hur du orkestrerar dem. Ledande plattformar använder:

Detta skapar en låneapp som justerar återbetalningserbjudanden baserat på betalningsförmåga i realtid, eller en neobank som anpassar sin UI-layout baserat på hur varje kund engagerar sig. Även UX-flöden, som onboarding eller re-auth, kan nu justeras per användare.

Vad mer är, 2026 ger ett skarpare fokus på etik för personalisering. Tillsynsmyndigheter frågar: Är det där hyperinriktade krediterbjudandet till hjälp eller är det rovdrift? Fintech behöver inte bara relevans, utan även transparens och användarkontroll.

Vad detta innebär för fintech-ledare:

Hållbarhet inom fintech är inget nytt, men i 2026Nu får den en rejäl uppgradering. Vi rör oss bortom koldioxidkalkylatorer och ESG-märkningar som ligger begravda i en instrumentpanel. I år blir klimatfintech smartare, mer reglerad och slutligen skalbar.

Låt oss börja med uppgifterna. Fintech-företag kopplar nu in AI i sina ESG-motorer. Vi ser modeller som finjusterats för att gå igenom företagsinformation, upptäcka grönmålning och utvinna verkliga insikter från oceaner av ostrukturerade rapporter. Verktyg som ESG Book och Greenomy tar steget upp med renare, revisionsklara API:er. Detta innebär att man inte längre bara visar en koldioxidpoäng, utan att man kan bevisa den på begäran i ett format som tillsynsmyndigheter kan läsa.

Och på tal om reglering, så är även den på väg att bli varmare. EU:s CSRD tvingar stora företag (och i förlängningen fintechs som betjänar dem) att offentliggöra strukturerad ESG-data. Parallellt med detta standardiserar nya regler hur ESG-värderingar definieras och används. Detta innebär att fintech-bolag inte bara kan förlita sig på tredjepartsetiketter. De behöver spårbarhet, modeller som kan förklaras och rena överlämningar till kunder som är under mikroskop.

På produktsidan håller grön finansiering äntligen på att skalas upp. Vi ser plattformar för mikroinvesteringar som kanaliserar extra pengar till klimatpositiva portföljer, kreditprodukter med utsläppsbaserad prissättning och SME-verktyg som automatiserar ESG-rapportering.

Vad detta innebär för fintech-ledare:

Finansiell inkludering behandlades tidigare som en CSR-kryssruta. Men i 2026Det håller snabbt på att bli en tillväxtstrategi för fintech. Och det som driver på detta skifte är innovation som sker i utkanten av infrastrukturen.

Vi pratar om verktyg som låter dig ta emot en ny användare på 30 sekunder via röst, på deras modersmål, på en $50 Android-telefon, med ojämn data. Plattformar lanserar AI-drivna agenter som arbetar utan skärm, med hjälp av taligenkänning och lokala språkmodeller. Digitala ID-system som Indiens Aadhaar eller Nigerias NIN integreras direkt i fintech-onboarding. Och mikrotjänster skapas för att leverera lån, försäkringar och sparande till segment som traditionella banker ignorerade eftersom marginalerna inte var rimliga.

Edge-innovation är inte heller bara något som sker på landsbygden längre. I stadskärnor använder fintech-företag beteendedata för att bevilja krediter till gig-arbetare utan lönespecifikationer. Inbyggda finansieringsmodeller dyker upp i logistikplattformar för den sista sträckan, appar för informell handel och diasporans remitteringsflöden.

Vad detta innebär för fintech-ledare:

Nu när du har sett de fintech-trender som formar 2026är vägen framåt tydligare, men enbart insikt kommer inte att hålla dig framåt. Handling kommer att göra det.

På Innowise följer vi inte bara trender, vi omvandlar dem till verkliga strategier som är skräddarsydda för ditt företag. Oavsett om du omprövar din färdplan eller bygger upp den från grunden finns vi här för att ställa rätt frågor, utmana föråldrat tänkande och hjälpa dig att rör dig med tillförsikt.

Låt oss forma vad som kommer härnäst tillsammans.

Senior Technical Delivery Manager inom sjukvård och medicinteknik

Siarhei leder vår FinTech-verksamhet med djup branschkunskap och en tydlig bild av vart digital finansiering är på väg. Han hjälper kunder att navigera i komplexa regelverk och tekniska val, och utformar lösningar som inte bara är säkra - utan också byggda för tillväxt.

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.

Genom att registrera dig godkänner du vår Integritetspolicy, inklusive användning av cookies och överföring av din personliga information.