Lämna dina kontaktuppgifter, så skickar vi dig vår översikt via e-post

Jag samtycker till att mina personuppgifter behandlas för att skicka personligt marknadsföringsmaterial i enlighet med Integritetspolicy. Genom att bekräfta inlämningen samtycker du till att få marknadsföringsmaterial

Tack!

Formuläret har skickats in framgångsrikt. Ytterligare information finns i din brevlåda.

Från bankplattformar till kryptobörser bygger vi högpresterande finansprogramvara som driver kritisk verksamhet, hanterar risker och stöder tillväxt 24/7.

Från bankplattformar till kryptobörser bygger vi högpresterande finansprogramvara som driver kritisk verksamhet, hanterar risker och stöder tillväxt 24/7.

Enligt Digital bankplattform - global marknadsrapport, kommer den digitala bankmarknaden att växa kraftigt, från $6,68 miljarder år 2023 till $7,49 miljarder år 2024, vilket motsvarar en svindlande genomsnittlig årlig tillväxttakt på 12,0%. Med den allestädes närvarande efterfrågan på bekväma bankärenden på språng har utmaningen att bli en digital första fintech-leverantör för att möta teknikintresserade kunders förväntningar blivit allt viktigare. Efter nedstängningar och COVID-restriktioner förväntar sig människor att fysiska banker ska bli mer flexibla, så att de kan genomföra finansiella transaktioner från sina hem utan att behöva besöka ett bankkontor.

För ett decennium sedan skulle avsaknaden av en betydande investering - någonstans i intervallet $30-50 miljoner - ha varit ett formidabelt hinder för alla institutioner som ville automatisera sina banktjänster fullt ut och ta steget in på den digitala transformationsvägen. Men landskapet har förändrats dramatiskt nuförtiden, tack vare tillkomsten av open source-teknik som förändrade paradigmet för gott. På senare tid har open source-revolutionen demokratiserat processen drastiskt. Det gör det möjligt för både nystartade företag och mogna företag att bygga upp en fullt fungerande digital bank bit för bit med hjälp av lösningar som finns tillgängliga på marknaden på ett budgetvänligt sätt.

Global användning

Antalet aktiva användare av internetbanker kommer att överstiga 2,55 miljarder år 2024 i takt med att banker som endast erbjuder digitala tjänster fortsätter att växa fram i snabb takt.

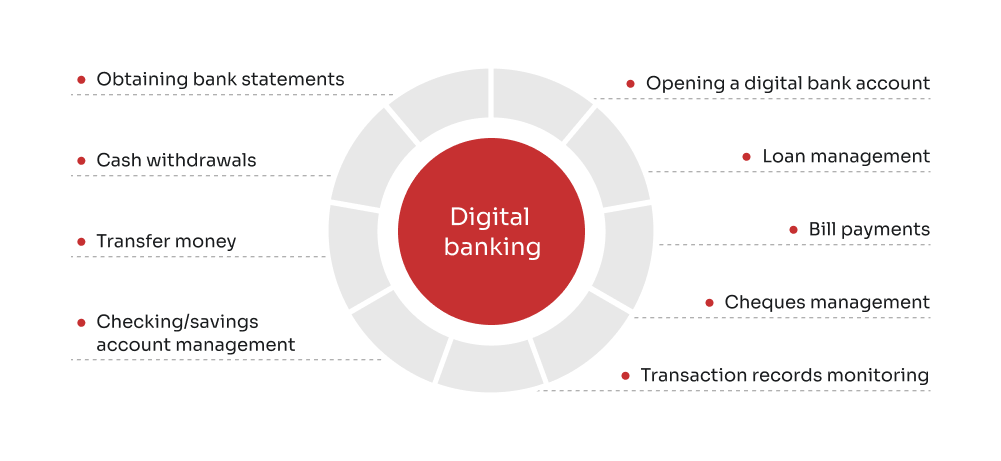

Digital bankverksamhet innebär att alla traditionella bankprodukter, processer, verksamheter och aktiviteter digitaliseras för att betjäna kunderna via onlinekanaler. Digital bankverksamhet gör det möjligt för kunderna att få tillgång till en rad banktjänster sömlöst via sina bärbara datorer, smartphones och surfplattor, från kontoskapande och onboarding till att genomföra betalningar och ansöka om lån var som helst och när som helst.

Varför välja digital bankverksamhet med öppen källkod?

Att välja digitala banklösningar med öppen källkod ger en rad fördelar, särskilt för institutioner som vill etablera en stark, flexibel och skalbar närvaro inom finanssektorn. Möjligheten att anpassa och skala upp dessa plattformar, i kombination med deras utbredda användning och stödjande community, positionerar open source digital banking som ett framåtblickande val för varje banks strategi för digital transformation.

Bred användning och global räckvidd

Idag används digitala bankplattformar av en bred och omfattande användarbas, med över 10 000 kommersiella bankföretag över hela världen, IBISWorld-rapporter. Den breda användningen av plattformar med öppen källkod återspeglar flexibiliteten, robustheten och relevansen hos digitala kärnbanksystem med öppen källkod i olika marknadsförhållanden och regleringsmiljöer, med stöd av kontinuerliga förbättringar och utvecklingen av den globala gemenskapen av utvecklare.

Integration av REST API

REST API-arkitekturen möjliggör enkel integration med andra system och tjänster från tredje part, vilket ger en sömlös koppling mellan olika bankfunktioner och externa applikationer. REST API underlättar datautbyte i ett standardiserat format, vilket gör det enklare för institutioner att lägga till nya funktioner, uppfylla lagstadgade krav och säkerställa interoperabilitet mellan olika system. Ur slutanvändarens perspektiv gör API:er det möjligt för privatpersoner att få omedelbara uppdateringar om sina konton och genomföra transaktioner utan mellanhänder från en bankrepresentant.

Bekväma webbgränssnitt

Till skillnad från många traditionella bankapplikationer som är begränsade till äldre skrivbordsmiljöer, har digitala bankplattformar med öppen källkod ofta praktiska webbgränssnitt. Det innebär att de enkelt kan nås från alla enheter med internetuppkoppling, vilket förbättrar användarupplevelsen och tillgängligheten genom personliga anpassningar och exklusiva konfigurationer. Det webbaserade tillvägagångssättet ligger i linje med moderna konsumenters preferenser för onlinebanking, vilket gör det lättare för kunderna att hantera sin ekonomi på språng från alla hörn av världen genom ny programvara för kärnbanksystem.

Cloud-agnostisk och lokal beredskap

Digitala lösningar med öppen källkod är otroligt flexibla och ofta molnagnostiska, vilket innebär att de kan distribueras smidigt i olika molnmiljöer (offentliga, privata eller hybrid) beroende på institutionens behov och policy. För organisationer med specifika efterlevnads- eller säkerhetskrav kan digitala banklösningar med öppen källkod också distribueras lokalt, vilket ger fullständig kontroll över infrastruktur och resurser.

Behöver ni förändra er bankverksamhet?

Ta vara på möjligheten att förnya med banklösningar med öppen källkod.

Implementering av kärnbanksystem: de viktigaste användningsområdena 2024

Digitala banktjänster har nu blivit en standardförväntan bland kunderna, vilket driver finansinstituten att anpassa och förbättra sina digitala erbjudanden kontinuerligt.

Fintech-lån online erbjuder privatpersoner och företag en alternativ möjlighet att tillhandahålla lån helt via internet, vilket bidrar till ökad finansiell bekvämlighet och tillgänglighet. Vanligtvis använder dessa lösningar automatiserade processer för garanti och kreditbedömning, vilket ger ett mer effektivt, tillgängligt och prisvärt sätt att få kredit, oavsett om det gäller privatlån, skuldkonsolidering eller finansiering av småföretag. Särskilt när det gäller P2P-utlåning fungerar fintech-företagen som mellanhänder och kopplar samman privatpersoner eller företag som söker lån med villiga investerare mot en nominell avgift. När det gäller BNPL-systemet (buy now, pay later) är det en form av kortfristigt lån som ger konsumenter möjlighet att förvärva varor och betala över tid, vanligtvis utan att ådra sig någon ränta. När det gäller företagslån spelar fintech-låneföretag också en avgörande roll för att hjälpa småföretag att få tillgång till viktigt kapital för tillväxt eftersom det kan vara svårt att säkra kredit från traditionella institutioner på grund av upplevda risker.

En digital plånbok är ett onlinebetalningsverktyg eller en mjukvaruapplikation som fungerar som en virtuell motsvarighet till en fysisk plånbok, vilket gör det möjligt för användare att lagra digitala representationer av olika betalningsmetoder på ett säkert sätt. Med hjälp av kredit- och betalkort, presentkort, kryptovalutor samt boardingkort, evenemangsbiljetter, lösenord och kuponger kan privatpersoner göra inköp och betala räkningar på språng genom att hålla sin smartphone eller smartwatch över den kontaktlösa betalterminalen. Genom QR-koder (Quick Response), som kodar information i ett svartvitt mönster, kan användaren initiera en betalning med en smartphone-kamera eller den digitala plånbokens skanningssystem. Near Field Communication (NFC) är i sin tur en teknik för trådlös dataöverföring som använder elektromagnetiska signaler för att enheter som smartphones, surfplattor och bärbara datorer ska kunna dela och överföra data i närheten, vanligtvis inom en och en halv tum, för att upprätta en anslutning.

Utan väntetider och fasta arbetstider saknar neobanker fysiska filialer och existerar uteslutande i den digitala världen. Dessa enheter syftar till att effektivisera bankprocessen genom att leverera finansiella tjänster i ett kundcentrerat, enbart digitalt format, med huvudsakligt fokus på kärnbanksystem, med moduler för konton, betalningar, penningöverföringar, utlåning och mycket mer. Många neobanker är inte skyldiga att ha en banklicens och har något större självständighet än traditionella bankinstitut, men de samarbetar ofta med licensierade banker för att erbjuda sina finansiella tjänster snarare än att verka självständigt. Med sin oklanderliga tillgänglighet, färre restriktioner och otroliga användarvänlighet erbjuder neobankerna samtidigt lägre avgifter och högre räntor, utan att behöva lägga pengar på hyra, el, infrastruktur och andra utgifter som äter upp en traditionell banks resultat med betydande summor.

"Digitala banklösningar med öppen källkod erbjuder oöverträffad flexibilitet, transparens och samarbetsmöjligheter. Vår erfarenhet har visat att lösningar med öppen källkod inte bara driver innovation utan också främjar ett samhällsdrivet förhållningssätt till bankteknik. Vi tror starkt på potentialen i digital bankverksamhet med öppen källkod, så vi är stolta över att integrera den i våra metoder och strategier för programvaruutveckling och introducera Innobank."

Alexander Nemtsov

Leveranschef och FinTech-expert på Innowise

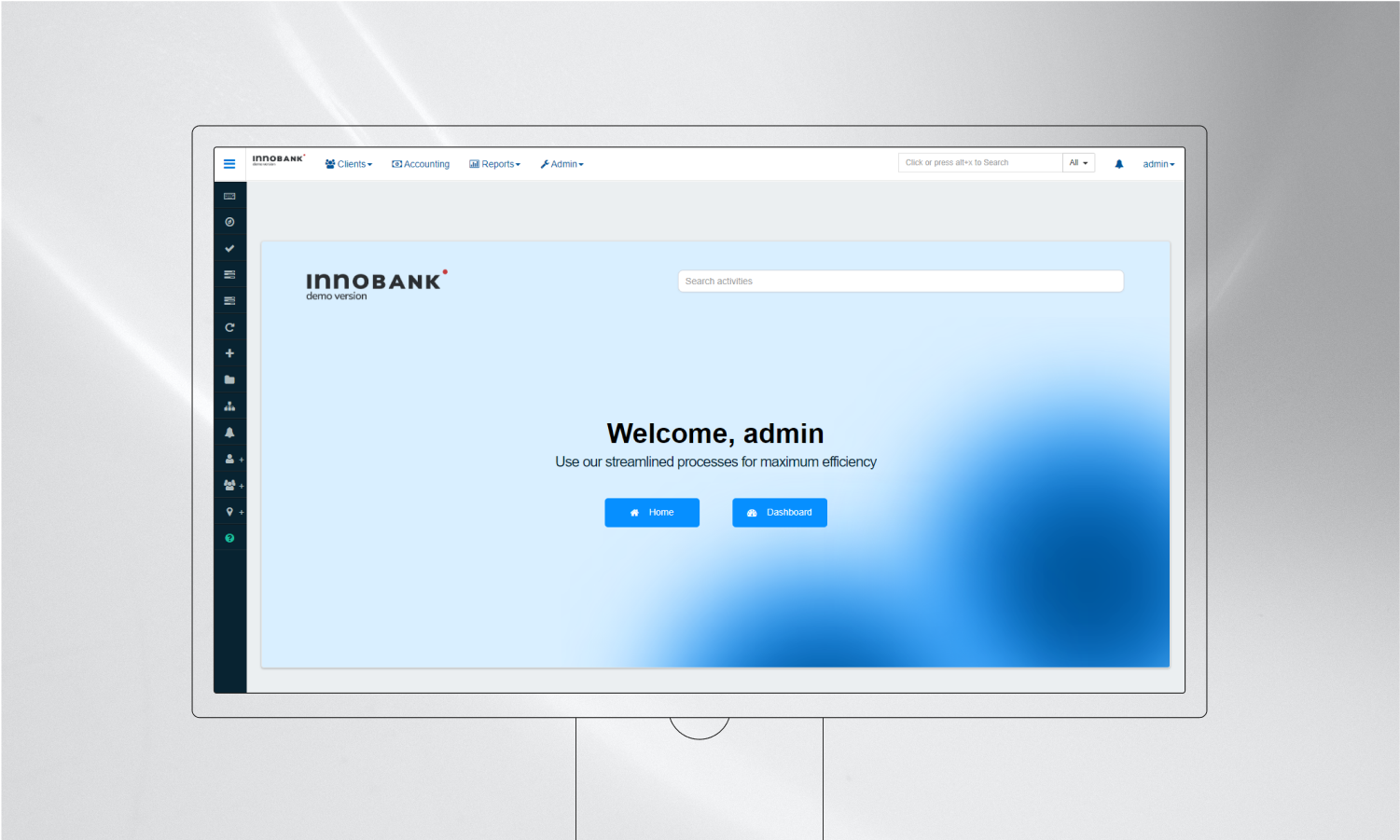

Vi presenterar Innobank: white-label öppet källkodsbanksystem från Innowise

Med mer än 17 års erfarenhet inom fintech skapar Innowise innovativa digitala banklösningar som hjälper företag att höja den operativa perfektionen och öppna nya intäktsströmmar. Vårt engagemang för digital bankomvandling har lett oss till att inleda ett djärvt programvaruinitiativ. Genom att kombinera expertisen hos våra affärsanalytiker, programvaruingenjörer och domänexperter, tillsammans med den samlade erfarenheten från framstående leverantörer av kärnbanksystem, utvecklade vi Innobank. Detta är en komplett white-label-kärnbankslösning med öppen källkod som stöder ett brett utbud av finansiella tjänster. Den innehåller användarroller för både bankrepresentanter och slutanvändare, så att de kan hantera lån, sparande och andra finansiella produkter som är inriktade på mikrofinansinstitut.

Kunder

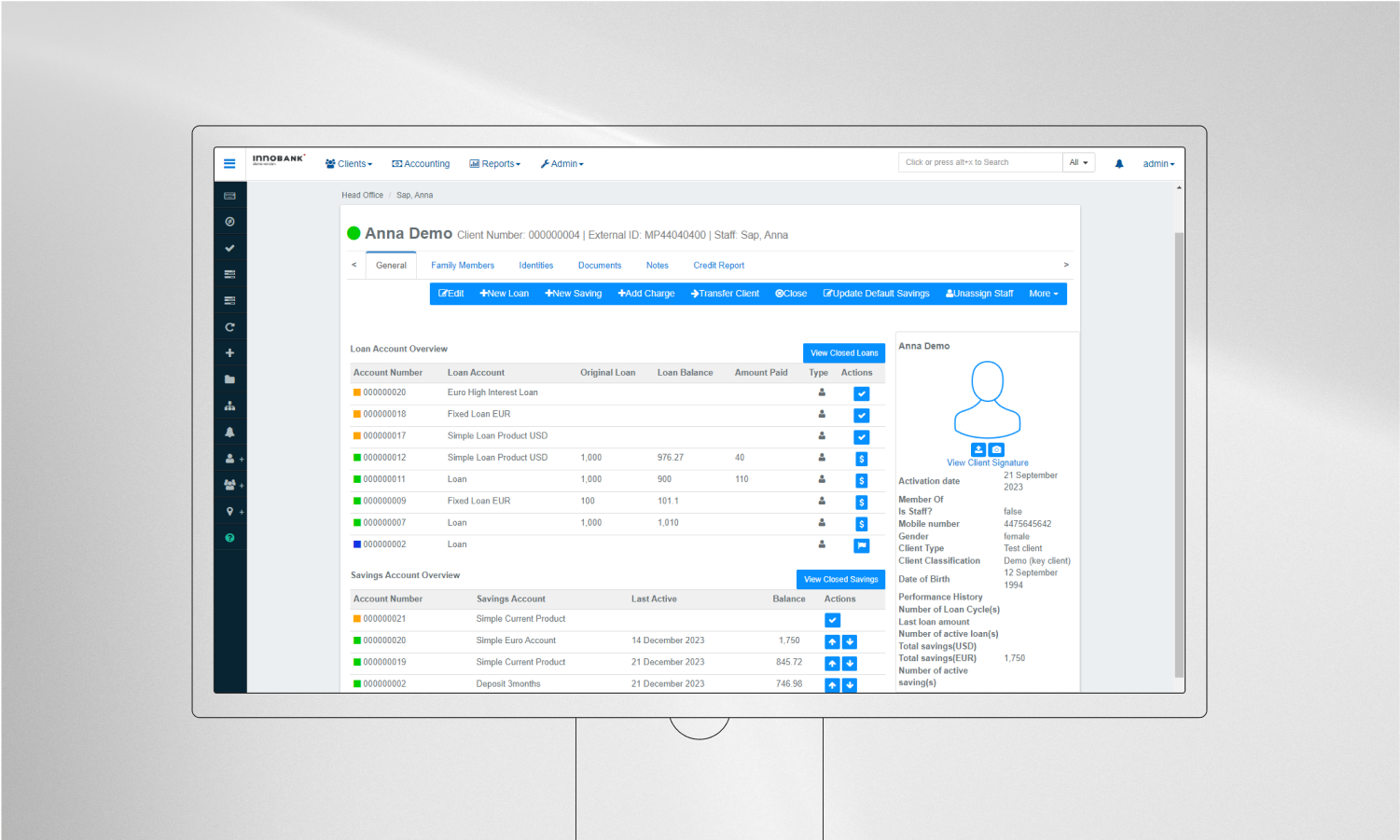

Kundhanteringsfunktionaliteten under Innobanks huva gör det möjligt för företag att samla in omfattande data som biometrisk information, demografiska detaljer, anställningshistorik och ekonomiskt beteende. Dessa uppgifter är avgörande för KYC (Know Your Customer) och användarautentiseringsprocesser. Kundhanteringsfunktionen leder till bättre riskbedömning, personliga produkterbjudanden och förbättrad kundservice för att identifiera möjligheter till korsförsäljning och merförsäljning baserat på kundprofiler.

Konton

Denna funktion stöder individuella konton och gruppkonton och tillgodoser både privatpersoners och företags bankbehov. Den möjliggör realtidsuppdateringar av transaktioner och saldon och stöder olika kontoåtgärder som överföringar, uttag och insättningar. Med det här alternativet får kunderna en smidig bankupplevelse med uppdaterad information och bekväm kontohantering, vilket leder till högre tillfredsställelse och förtroende för den finansiella världen.

Utlåning

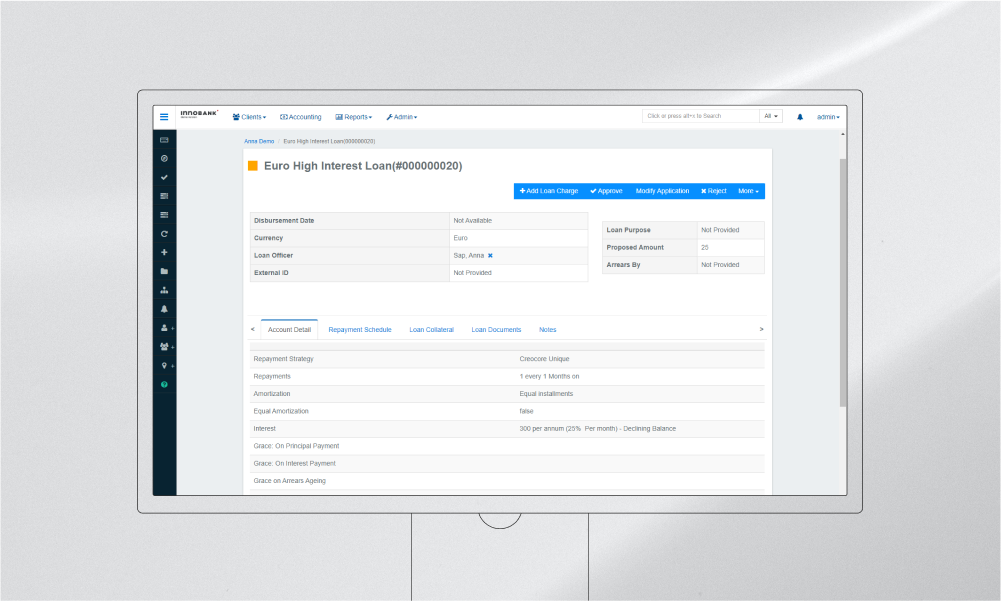

Utlåningsmodulen i Innobank hanterar olika typer av lån, inklusive mikrofinansiering, konsument- och hypotekslån, med olika räntesatser, återbetalningsplaner och funktioner för hantering av säkerheter. Automatiseringen av låneprocessen minskar risken för fel, påskyndar utbetalningen av lån och förbättrar låntagarens upplevelse, vilket hjälper finansinstituten att hantera risker i samband med utlåning mer effektivt.

Insättningar

Våra erfarna utvecklare har implementerat en funktion för insättningshantering som fokuserar på tidsbundna och efterfrågebaserade insättningar, med funktioner för att hantera beräkningar av sammansatt ränta, instruktioner om förfallodatum och straffbestämmelser för tidigt uttag. Denna modul gör inlåningshanteringen mer effektiv och användarvänlig, uppmuntrar sparande bland kunderna och säkerställer exakta ränteberäkningar.

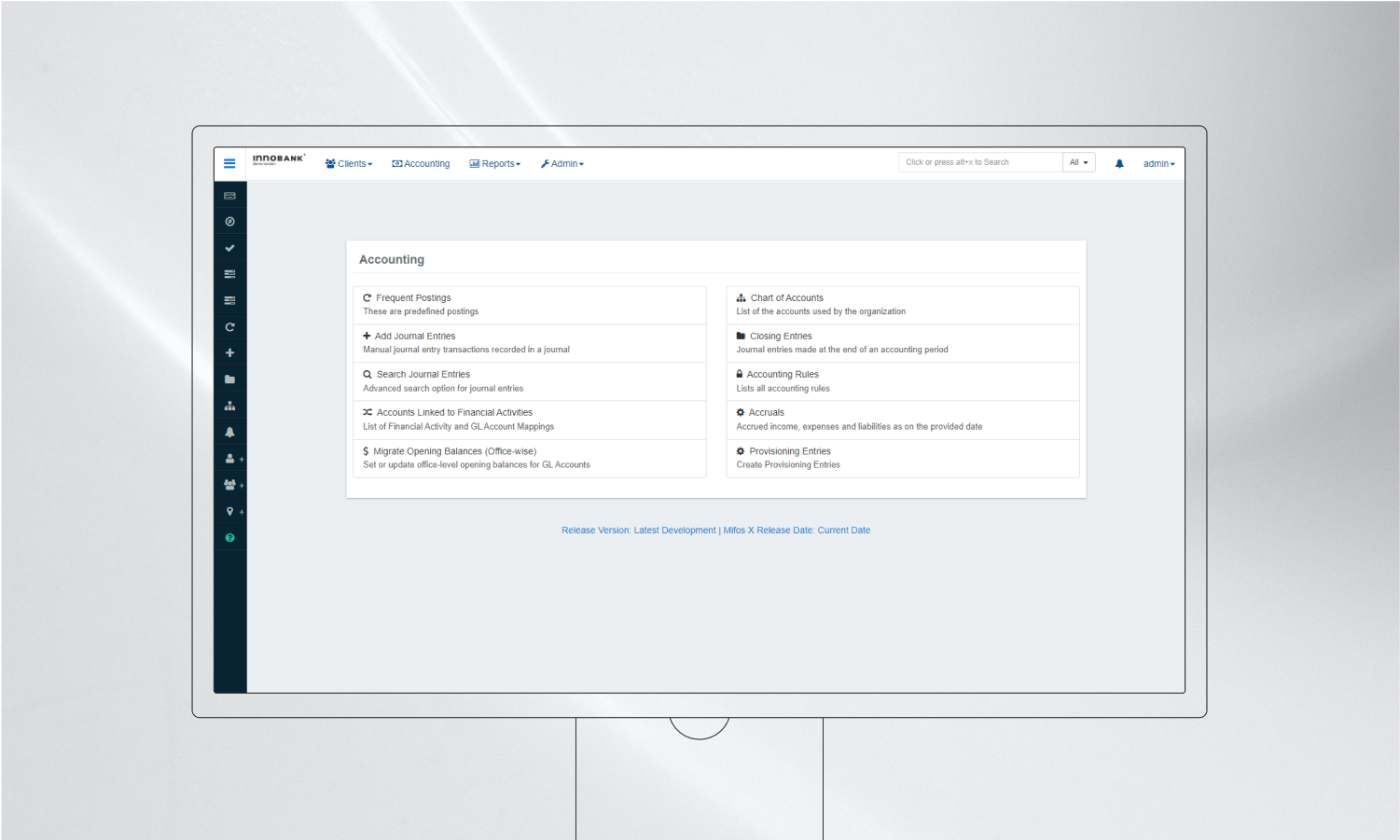

Redovisning

Innobanks redovisningskomponent uppfyller internationella redovisningsstandarder och erbjuder funktioner som dubbel bokföring, testbalanser och generering av finansiella rapporter. Detta säkerställer att finansiella institutioner upprätthåller korrekta och transparenta finansiella register, vilket bidrar till regelefterlevnad och välgrundat finansiellt beslutsfattande.

Rapportering

Vi implementerade anpassningsbara rapporteringsverktyg för att öka synligheten och hanterbarheten i bankprocesserna, vilket ger insikter i olika operativa områden som portföljresultat, kunddemografi och finansiell hälsa. Med denna funktionalitet kan bankerna få tillgång till över 30 detaljerade rapporter som hjälper dem med strategisk planering, operativ ledning och myndighetsrapportering, vilket gör deras affärsrörelser mer datadrivna och lyhörda för marknadstrender.

Systemadministration

Med ett orubbligt fokus på cybersäkerhet implementerade vårt team ett robust säkerhetsramverk för dataskydd, verifieringskedjor och aktivitetsloggar, tillsammans med anpassningsbara användarroller och behörigheter för kontrollerad systemåtkomst. Vi såg till att Innobank går i linje med integriteten och säkerheten i alla banksystem, oavsett storlek och komplexitet, skyddar känsliga finansiella data och minskar riskerna i samband med dataintrång och bedrägerier.

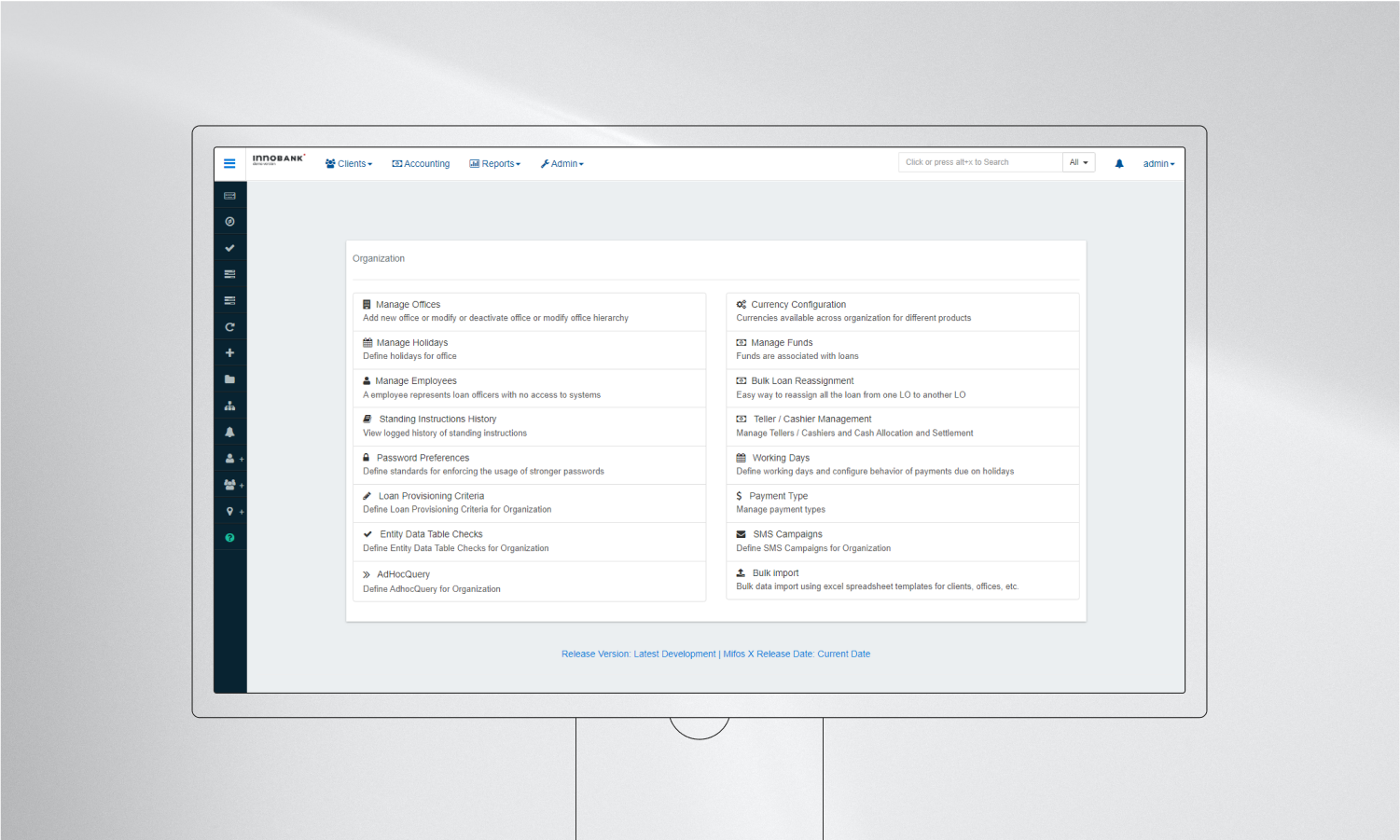

Organisationens administration

Denna modul innehåller verktyg för att strukturera organisationen, hantera interna kommunikationskanaler och anpassa operativa processer till strategiska mål. Modulen för organisationsadministration handlar främst om att hantera arbetsdagar, medarbetarregister, kontorsfilialer och mer specifika bankrelaterade alternativ som valutakonfiguration, kassahantering och bulkimport.

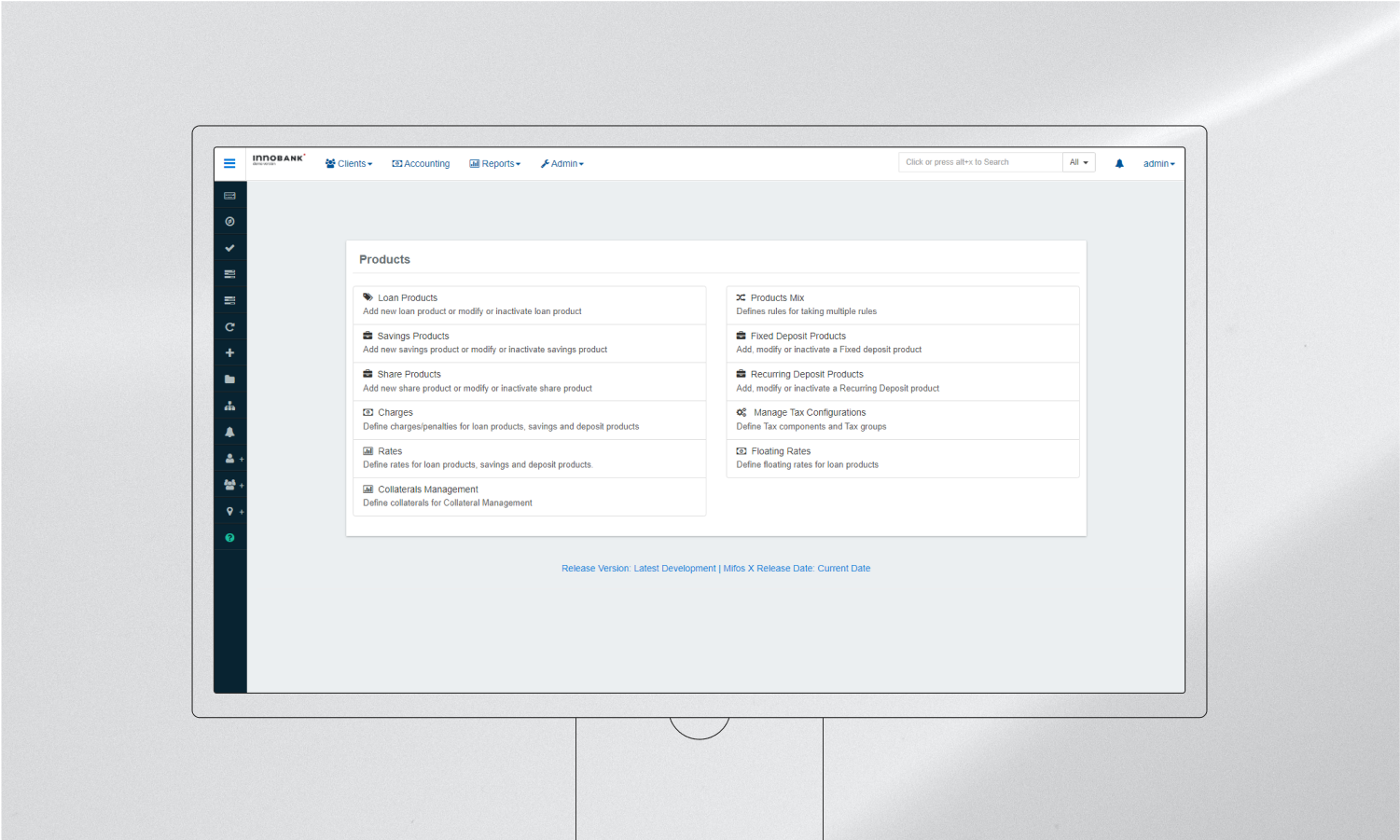

Produkter

Genom denna kraftfulla funktion stöder Innobank skapandet av skräddarsydda finansiella produkter med specifika behörighetskriterier, prissättningsmodeller och villkor. Detta gör det möjligt för institutioner att snabbt distribuera olika och innovativa finansiella produkter, tillgodose unika marknadsbehov och främja finansiell inkludering och skalbarhet för bankvertikalen globalt.

Batchbearbetning

Eftersom bankverksamhet kräver omedelbara och exakta beräkningar är batchbearbetning i Innobank oumbärlig för att hantera uppgifter som ränteberäkningar, processer i slutet av dagen och bearbetning av bulktransaktioner. Detta ökar den operativa effektiviteten, minskar bearbetningsfel och säkerställer att repetitiva och storskaliga uppgifter utförs i rätt tid.

Integrationer

Innobanks integrationsmöjligheter inkluderar anslutningar till betalningsgateways, kreditbyråer, plattformar för mobila pengar och andra fintech-tjänster. Detta gör det möjligt för institutioner att erbjuda ett bredare utbud av tjänster, förbättra kundernas bekvämlighet och hålla kontakten med det föränderliga fintech-ekosystemet.

Behöver ditt företag en snabb omställning på nätet?

Lås upp den disruptiva potentialen hos Innobank - white-label digital kärnbanklösning från Innowise.

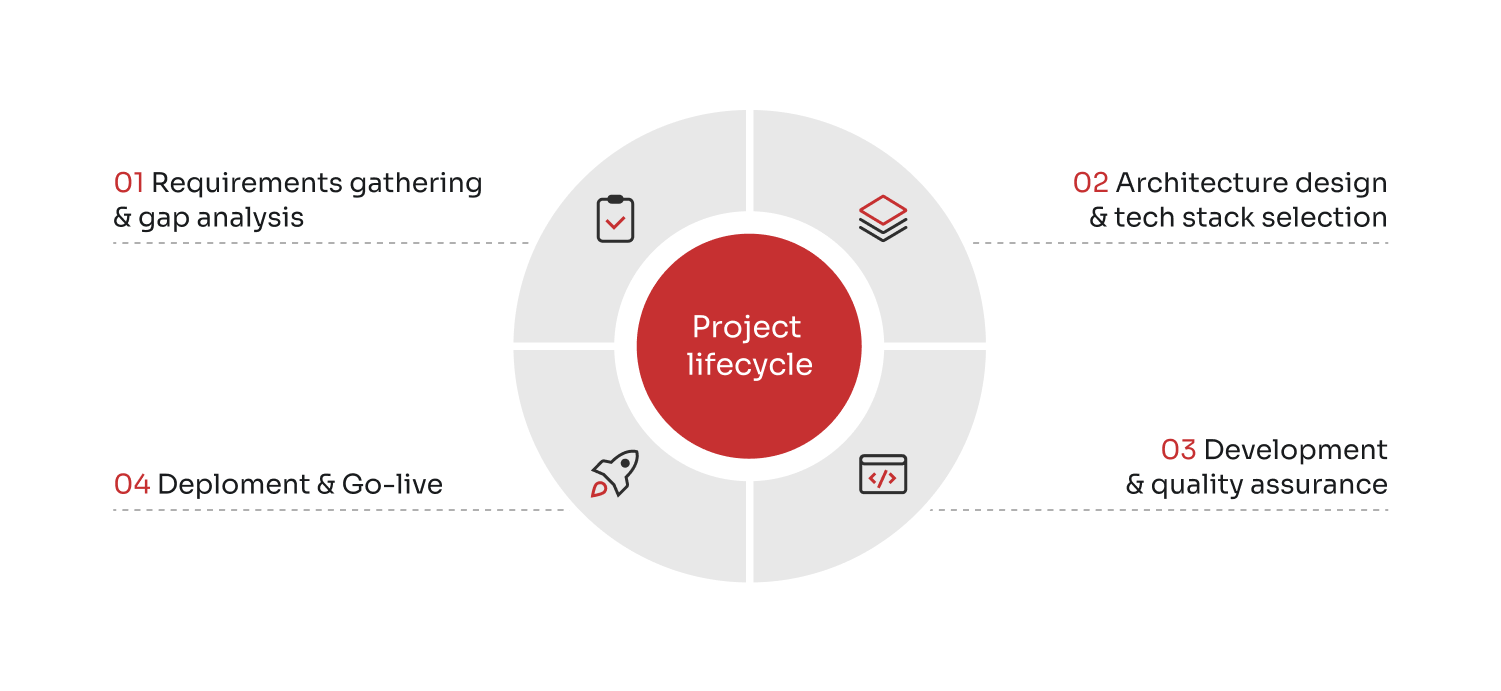

Implementering av kärnbanksystem: vår projektlivscykel

Utvecklingen av ett nytt centralt banksystem krävde en strukturerad projektlivscykel för att säkerställa att slutprodukten var skräddarsydd för att uppfylla specifika affärsbehov och mål.

01

Insamling av krav och analys av brister

I detta inledande skede analyserade vårt projektteam de specifika behoven och svårigheterna i bankmiljön, i nära samarbete med experter på bankdomäner och IT-avdelningar för att identifiera funktionella krav. I denna process ingick att fastställa vilka funktioner i Innobank som kan användas "out-of-the-box" och var anpassning är nödvändig.

02

Arkitekturdesign och val av teknisk stack

Efter att ha tagit reda på kraven utarbetade vi en detaljerad plan för implementeringen av Innobank. Vi kom överens om arkitekturen för kärnbanksystemet, val av teknikstack och integrationsplaner med andra system (som CRM, betalningsgateways etc.). I slutändan skapade våra duktiga specialister ett ramverk för projektledning med tydliga tidslinjer, milstolpar och resursfördelning.

03

Utveckling & kvalitetssäkring

Under denna fas fokuserade vi på att bygga Innobanks bankplattform, där våra godkända utvecklare integrerade tjänster från tredje part och modifierade plattformen i enlighet med designspecifikationerna. Samtidigt genomförde våra QA-ingenjörer rigorösa tester av funktionalitet, prestanda, säkerhet och användaracceptans för att säkerställa att programvaran är robust, säker och användarvänlig.

04

Driftsättning och igångkörning

När utvecklingen och testningen var klar var systemet redo för driftsättning. Innan lanseringen genomförde vi en sista omgång kontroller före lanseringen, inklusive systemvalideringar och användarutbildning, för att säkerställa att medarbetarna var redo och att vårt molnbaserade kärnbankssystem fungerade smidigt och utan problem. Detta markerade projektets kulmen och gjorde det möjligt för Innowises team att börja dra nytta av fördelarna med ett fullfjädrat kärnbankssystem och hjälpa företag att uppnå långsiktiga affärsmål.

Utmaningar som leverantörer ställs inför när de utvecklar och implementerar ett kärnbankssystem med öppen källkod

Att utveckla en digital banklösning som Innobank är ett komplext och mångfacetterat projekt som är fyllt av unika problem som måste hanteras noggrant för att säkerställa att projektet blir framgångsrikt. Även om öppen källkod för digitala kärnbanksystem ger en flexibel och robust utgångspunkt, innebär anpassning av programvara till ett finansinstituts specifika behov när det gäller regelverk, kultur och tekniska landskap tydliga utmaningar.

Variationer i lagstiftningen

Finansinstitut verkar under strikta regelverk, som varierar avsevärt från land till land. När man utvecklar en digital bank är det viktigt att säkerställa att systemet överensstämmer med olika rättsliga ramar, rapporteringsstandarder och efterlevnadsprotokoll, vilket eliminerar minsta risk för kostsamma påföljder och rättegångar i händelse av överträdelser.

Lokal anpassning

För att tillgodose lokala marknader krävs ofta att det digitala banksystemet stöder flera språk och tar hänsyn till lokala kulturella nyanser i användargränssnittet och kundinteraktionen. Utvecklarna bör anpassa modulerna så att de går längre än att bara översätta och utforma gränssnitt och interaktioner som stämmer överens med lokala preferenser och praxis.

Behov av skalbarhet

Även om open source-lösningar erbjuder en solid grund, kräver de ofta betydande finjustering och optimering för att skala effektivt med den växande kundbasen och transaktionsvolymerna. Med detta i åtanke bör utvecklare fokusera på tekniska utmaningar relaterade till databashantering, applikationsarkitektur och resursoptimering för att säkerställa skalbarhet utan belastning.

Datasäkerhet

Även om datasäkerhet är av största vikt inom digital bankverksamhet har olika länder varierande lagar och standarder för dataskydd, vilket begränsar eller ibland förhindrar användningen av molnbaserade lösningar. Det är viktigt att utveckla fintech-kärnbanksystem som tar hänsyn till olika och ofta stränga dataskyddsbestämmelser i olika regioner när det gäller säkerhetsprotokoll och datakryptering.

Avslutning

Resan att implementera ett centralt banksystem med hjälp av open source-teknik, exemplifierat genom Innobank, har förändrat banklandskapet i grunden. Tidigare var utvecklingen av en digital bank från grunden ett privilegium som var förbehållet rika och storskaliga bankinstitut. Det krävde betydande kapital, resurser och teknisk infrastruktur, vilket ofta gjorde det till en omöjlig utmaning för mindre aktörer inom finanssektorn. Det nuvarande landskapet visar dock en annan bild - ett landskap där även ett nystartat företag kan sträva efter och framgångsrikt lansera en digital bank. Demokratiseringen av tekniken, ledd av open source-plattformar som Innobank, har jämnat ut spelplanen och gjort det möjligt för organisationer i alla storlekar att satsa på digital bankverksamhet med större självförtroende och mindre resurser.

Innowise, med över 17 års erfarenhet inom fintech-domänen, bygger sofistikerade digitala banklösningar och utmärker sig inom områden där andra outsourcingleverantörer visar tecken på tveksamhet. Från bank-API-integrationer till konfigurering av kärnbanksystemkomponenter - vi använder den samlade erfarenheten från 1600+ skickliga specialister för att presentera digitala lösningar som omformar fintech-horisonten och öppnar nya affärsmöjligheter. Den kompetens och erfarenhet som vi tillför utvecklingen av finansiella tekniklösningar sträcker sig längre än till att bara skapa programvara, eftersom vi främjar ekonomisk mångfald och inkludering. Välj oss och låt oss skapa fantastiska saker tillsammans.

Innobank är utformat med flexibilitet i åtanke, vilket möjliggör anpassning för att uppfylla olika lagkrav. Den stöder konfigurerbara arbetsflöden, rapporteringsverktyg och efterlevnadsmoduler som är skräddarsydda för att anpassas till specifika rättsliga ramar och rapporteringsstandarder i olika jurisdiktioner.

Innobank kan integrera med äldre system med hjälp av sitt robusta API-ramverk. Trots detta krävs noggrann planering och en stegvis integrationsstrategi för att åtgärda avvikelser i dataformat, olika kommunikationsprotokoll och stabilitetsproblem under integrationen.

Innobank stöder riskhantering och bedrägeridetektering genom anpassningsbara regelbaserade motorer som kan övervaka transaktioner för misstänkta mönster. För mer avancerade behov krävs dock ofta integration med specialiserade tredjeparts system för riskhantering och bedrägeridetektering.

Även om Innobank kan hantera en betydande mängd transaktioner, beror skalbarheten på den underliggande hårdvaran och nätverksinfrastrukturen. För att utöka dessa gränser kan organisationer optimera databaskonfigurationer, skala serverresurser och implementera effektiva tekniker för lastbalansering.

Upptäck hur ERP AI-chattbottar effektiviserar arbetsflöden, ger insikter i realtid och förvandlar komplexa system till snabba, tillförlitliga och vardagliga verktyg för dina team.

Lär dig hur du anlitar apputvecklare på ett smart sätt, från avgränsning och budgetering till pilotprojekt och kontrakt, med insiderråd om hur du minskar leveransrisken, granskar teknisk mognad och säkrar långsiktig framgång.