Bedankt.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.

Het formulier is succesvol verzonden.

Meer informatie vindt u in uw mailbox.

Als je in bank, u voelt de druk al vanuit alle hoeken: toezichthouders, investeerders en klanten verwachten allemaal echte actie op het gebied van milieu- en sociale kwesties. Duurzaamheid in het bankwezen is veranderd van een pr-activiteit aan de zijkant van het huis in een niet-onderhandelbare pijler van uw bedrijf, die het relevant en veerkrachtig houdt.

Elk kwartaal staat er meer op het spel. Je krijgt nieuwe regels voor openbaarmaking op je bureau. Vermogensbeheerders eisen bewijs van echt klimaatrisicobeheer, niet van greenwashing. Zakelijke klanten verwachten dat banken hun eigen ESG-doelstellingen ondersteunen. Zelfs gewone klanten stemmen nu met hun portemonnee.

Natuurlijk is het allesbehalve eenvoudig om duurzaamheid in je kernstrategie te verweven. Gegevens leven vaak in silo's, bestaande systemen kreunen onder de nieuwe eisen en complexiteit kan ontmoedigend aanvoelen. Maar de waarheid is dat de kosten van niets doen veel hoger zijn dan de uitdaging van transformatie. Achterop raken betekent gemiste kansen, veel kritisch onderzoek en afnemend vertrouwen van klanten.

In dit artikel laat ik je precies zien waarom duurzaamheid centraal moet staan in de toekomst van jouw bank. We prikken door de ruis heen, verkennen de technologieën die het mogelijk maken en pakken de echte hindernissen aan die je in de weg staan. Laten we erin duiken!

"Stop met het op het laatste moment toevoegen van duurzaamheid. Neem het op in elke kredietbeslissing en productblauwdruk. Zo verklein je de risico's, stimuleer je de groei en overtref je de markt, want toezichthouders, investeerders en klanten zitten daar zeker niet op te wachten."

In dit hoofdstuk ga ik in op de grondbeginselen van duurzaam bankieren: wat het echt inhoudt, hoe het verweven van ESG in elke beslissing de dagelijkse activiteiten verandert, hoe het zich onderscheidt van traditionele modellen en welke regelgeving deze verandering stimuleert.

Duurzaam bankieren betekent beslissingen nemen op basis van ESG-criteria (milieu, maatschappij en goed bestuur). In plaats van alleen snelle winsten na te jagen, stellen duurzame banken grote langetermijndoelen. Ze streven ernaar de vervuiling door de bedrijven die ze financieren te verminderen, natuurlijke hulpbronnen te beschermen, eerlijke arbeidsomstandigheden te garanderen en transparant te opereren. Om dit te bereiken veranderen ze hun manier van werken, welke leningen ze verstrekken en waar ze investeren.

En het is niet alleen praten. Uit een recent onderzoek bleek dat meer dan 90% van 's werelds grootste institutionele beleggers ESG laten meewegen in waar ze hun geld inzetten. Als grote beleggers zich zorgen maken over ESG, moeten banken dat ook doen. Anders lopen ze dat kapitaal mis.

Hoe ziet dit er in de praktijk uit? Stel dat een bank een groot windmolenpark financiert in plaats van een kolencentrale, of microleningen verstrekt aan kleine bedrijven in achterstandswijken om de groei van de gemeenschap te ondersteunen. Of misschien gebruikt de bank haar eigen kantoren en datacenters wel op hernieuwbare energie. Het gaat allemaal om het steunen van projecten en het runnen van activiteiten op een manier die verantwoordelijk is voor zowel mensen als de planeet.

Wanneer een bank een lening of investering overweegt, kijkt ze naar de gebruikelijke financiële risico's. Maar bij duurzaam bankieren staan ESG-risico's en -kansen centraal. Maar bij duurzaam bankieren staan de ESG-risico's en -kansen in de schijnwerpers. Vragen als "Helpt dit bedrijf het milieu?" of "Behandelt het werknemers eerlijk?" staan bij elke beslissing centraal.

Deze aanpak leidt tot echte resultaten. In 2024 zal wereldwijd uitgifte duurzame obligaties overschreed biljoen dollar, dit bevestigt dat beleggers hongerig zijn naar groene activa en het helpt banken hun financieringskosten te verlagen als ze zich inzetten voor duurzaamheid.

Banken zelf verschuiven ook. Volgens Deloitte's duurzaamheidsonderzoek 2024, 58% van de financiële bedrijven heeft nu een chief sustainability officer. Meer dan de helft heeft ook speciale ESG-rapportageteams in dienst genomen om hun milieu- en sociale impact te volgen.

Maar het is niet eenvoudig om bij te blijven met de veranderende regelgeving. De lat blijft hoger liggen. Minder banken gebruiken nu ESG-regels bij beslissingen over leningen (67% in 2024 vs. 72% het jaar ervoor), deels omdat de nieuwe vereisten veeleisend zijn en meer bekwame professionals vereisen.

Risicobeheer maakt deel uit van de aantrekkingskracht. Deloitte schat dat alleen al Amerikaanse banken te maken hebben met $1,7 biljoen aan leningen naar sectoren die bedreigd worden door verlies van biodiversiteit en andere milieubedreigingen. Deze zijn misschien niet zichtbaar in traditionele financiële modellen, maar kunnen wel plotseling grote verliezen veroorzaken. Aan de andere kant is er een enorme kans. PwC voorspelt dat in 2025 ongeveer een derde van al het wereldwijde AUM (rond $53 biljoen) zal worden belegd met ESG in gedachten.

Vandaag de dag in de financiële sector, ESG-criteria geven vorm aan elke belangrijke beslissing, van het ontwerpen van nieuwe producten tot het goedkeuren van leningen en investeringen. Het is niet langer slechts een groen zijproject, maar een kernonderdeel van de manier waarop banken risico's beheren, strategieën in kaart brengen en succes meten. Hier volgt een korte momentopname tijdens de koffiepauze van hoe elke ESG-pijler in de praktijk tot zijn recht komt.

Zie de "E" als een scorekaart voor de impact van je bank op de planeet: elke ton CO₂, elke kilowatt, elk restje afval wordt bijgehouden. Banken die deze pijler serieus nemen, verrekenen koolstof in hun leningtarieven, sturen klanten in de richting van groene technologie en voorzien kantoren en servers van stroom uit hernieuwbare bronnen.

The “S” measures how you show up for people — staff, customers, suppliers, and local neighborhoods. It’s about fair pay, safe work, clear terms, and real community backing. Tie loan covenants to living-wage targets or fund microloans for small businesses, and you build trust, slash defaults, and keep deposits sticky when markets wobble.

De "G" is hoe de bank van bovenaf wordt geleid. Denk aan duidelijk leiderschap, solide audits, strakke interne controles en bonussen die langetermijnresultaten belonen. Goed bestuur betekent dat beslissingen transparant zijn, dat er verantwoording wordt afgelegd en dat de reputatie en kapitaalkosten van de bank sterk en stabiel blijven.

Duurzaam bankieren is een term die we voortdurend horen, maar ik heb gemerkt dat het voor veel mensen nog steeds abstract aanvoelt. Dus als iemand me vraagt wat een duurzaamheidsgerichte bank onderscheidt van een traditionele bank, probeer ik het antwoord te verduidelijken door me te richten op vier belangrijke hefbomen: doel, risico, tijdshorizon en dagelijkse activiteiten. En hier laat ik je zien hoe ze allemaal de knop omzetten van business as usual naar milieuvriendelijk bankieren.

Kun je je nog steeds niet precies voorstellen hoe deze verschillende benaderingen werken? Om je een duidelijk, onmiskenbaar beeld te geven van de verschillen, heb ik alles samengebracht in een snelle, zij-aan-zij vergelijking:

| Functie | Traditioneel bankieren | Duurzaam bankieren |

| Hoofddoel | Maximaliseer de winst op korte termijn en laat de balans snel groeien | Financiële opbrengsten in evenwicht brengen met positieve ecologische en sociale resultaten op langere termijn |

| Risicocontroles | Kredietscores, rentetarieven en marktvolatiliteit | Neemt klimaatrisico's, grondstoffenschaarste en sociale impact mee in leningsbeslissingen |

| Planningsvenster | 1-3 jaar | 10+ jaar |

| Energie & efficiëntie | Standaard netvoeding, incidentele upgrades | Doelstellingen voor jaarlijks lager energieverbruik datacenters, retrofits van takken, slimme besturingselementen |

| Werkzaamheden | Papieren afschriften, fysieke formulieren, minimale recycling | Digitale communicatie, e-handtekeningen, kantoorrecycling en compostprogramma's |

| Technologie | IT-systemen (soms legacy), bedrijfsprocessen | Volledig digitale platforms, mobiel bankieren, e-KYC |

| Focus op lenen | Traditionele projecten, weinig screening op koolstof | Groene leningen voor hernieuwbare energie, EV, energie-efficiëntie. Vaak tegen voordelige tarieven |

| Rapportage | Financiële jaarverslagen, weinig niet-financiële details | Geïntegreerde ESG-rapporten met duidelijke statistieken over koolstof, inclusie en bestuur |

| Stimulansen | Op omzet gebaseerde bonussen | Beloningen gekoppeld aan ESG-mijlpalen |

Laten we duidelijk zijn: deze hele verschuiving naar duurzaam bankieren is niet alleen het gevolg van een plotselinge groene goodwill. De regels veranderen, en snel. Wereldwijde regelgevers zien financiën nu als een frontlinie-instrument om klimaatverandering en sociale ongelijkheid aan te pakken, en ze voeren de druk op. Ze hebben beleefde duwtjes ingeruild voor strikte deadlines en echte consequenties.

Vervolgens neem ik een aantal van de belangrijkste regels en richtlijnen met je door.

Denk aan de Green Deal EU als Europa's maanreisplan om tegen 2050 het eerste klimaatneutrale continent te worden. Het is een economische strategie die triljoenen euro's wil omleiden naar duurzame investeringen. En van banken wordt natuurlijk verwacht dat ze de belangrijkste aanvoerders van dat kapitaal zijn. De ambitie is enorm, daar twijfelt niemand aan. De grote vraag die ik hoor (en die ik me eerlijk gezegd ook stel) is of de EU het kan waarmaken op de schaal en met de snelheid die ze belooft, of dat het zal verzanden in bureaucratie en administratieve rompslomp.

SFDR is de antigreenwasfilter van Europa. Het vertelt in feite elke financiële speler, van vermogensbeheerders tot adviseurs, om te standaardiseren hoe ze ESG-risico's en negatieve effecten identificeren en bekendmaken. Je moet duidelijk maken wat je doet of van plan bent te doen en dit vervolgens publiceren in je prospectus, periodieke rapporten en op je website.

Eén ding om te weten: SFDR is niet hetzelfde als de Taxonomie van de EU, maar ze gaan wel hand in hand. De Taxonomy definieert wat echt groen is, terwijl de SFDR ervoor zorgt dat u op de hoogte bent van hoe uw producten zich verhouden tot deze definities.

De EU Taxonomie is een poging van de EU om een duidelijke lijn te trekken tussen wat echt groen is en wat alleen maar groen klinkt. Ik zie het graag als een masterwoordenboek voor duurzame financiering, een gedetailleerd classificatiesysteem dat beschrijft welke economische activiteiten gelden als ecologisch duurzaam.

Om het officiële groene label te verdienen, moet een activiteit een reële bijdrage leveren aan ten minste een van de zes milieudoelstellingen: beperking van de klimaatverandering, aanpassing aan de klimaatverandering, duurzaam gebruik en bescherming van water en mariene hulpbronnen, overgang naar een circulaire economie, preventie en bestrijding van vervuiling en bescherming en herstel van biodiversiteit en ecosystemen. Net zo belangrijk is dat het geen van de andere doelstellingen significant mag schaden.

In de praktijk kan een windmolenparkproject er op het eerste gezicht groen uitzien, maar als het in een beschermd natuurgebied wordt gebouwd en lokale ecosystemen verstoort, kan het niet voldoen aan de "geen significante schade toebrengen"-test.

Dus hoe kan een bank, met al die nieuwe regels die zich opstapelen en ambitieuze mondiale doelen die op tafel liggen, duurzaam bankieren in de echte wereld? Dat kan niet zomaar. Ze hebben een raamwerk voor duurzaam bankieren nodig, een draaiboek dat doelen op hoog niveau omzet in dagelijkse beslissingen. Dit is hoe ik de best geleide banken hun gereedschapskist heb zien vullen:

Voeg al deze tools samen en je krijgt een scherpe bank- en duurzaamheidsstrategie om klimaatgerelateerde financiële risico's af te dekken, nieuwe duurzame inkomstenbronnen aan te boren en voorop te lopen in de richting van een koolstofarme economie.

Goed, we hebben besproken waarom duurzaam bankieren onontkoombaar is en we hebben gekeken naar de steeds veranderende regelgeving. Laten we nu de praktische kant aanpakken: hoe beheren banken al deze complexiteit op schaal? Spoiler alert: dat gebeurt niet met een berg spreadsheets. Om duurzaamheid in elke hoek van het bedrijf te verankeren, is serieuze technologische vuurkracht nodig.

In dit gedeelte ga ik in op de basisplatforms en -tools voor modern duurzaam bankieren.

Laten we er geen doekjes om winden: navigeren door de gegevensvereisten, transparantienormen en geavanceerde risicomodellen van duurzame financiering zonder slimme technologie is als het besturen van een mammoettanker met een kano. Dit zijn de pijlers waarop ik banken heb zien leunen:

Als het op ESG aankomt, verdrinken banken in feite in gegevens - koolstofvoetafdrukken, leveranciersaudits, dynamische overstromingszonekaarten, noem maar op. Geen enkel menselijk team kan dat allemaal snel of nauwkeurig genoeg verwerken. Dat is precies waar AI in het spel komt.

AI helpt banken om door deze overweldigende ruis heen te breken. Het analyseert complexe gegevens om het energieverbruik in de filialen en kantoren van de bank te optimaliseren en stresstests uit te voeren om leningen te toetsen aan geavanceerde klimaatmodellen die toekomstige overstromingsgebieden of risico's op bosbranden voorspellen. We zien ook krachtige nieuwe toepassingen, vooral bij generatief AI. Het kan banken bijvoorbeeld helpen innovatieve groene financiële producten te ontwerpen of duurzaamheidsadvies aan te passen aan de unieke behoeften en doelen van elke klant.

Neem JPMorgan Vermogensbeheer, bijvoorbeeld. Ze gebruiken AI en machine learning om enorme hoeveelheden gegevens van meer dan 14.000 bedrijven wereldwijd door te spitten. Hun systeem scant en verwerkt bedrijfsrapporten, registraties en nieuws. Deze door AI aangedreven oplossing identificeert vervolgens nauwkeurig bedrijven die actief bijdragen aan klimaatoplossingen, waardoor JPMAM portefeuilles met een hoge voorspelling kan samenstellen die financieel gezond en milieuvriendelijk zijn.

Maar hier zit het addertje onder het gras: AI is slechts zo goed als de gegevens die het ontvangt. En eerlijk gezegd blijft het verkrijgen van consistente, betrouwbare en vergelijkbare ESG-gegevens een van de grootste problemen voor de hele financiële sector.

Een van de moeilijkste hindernissen bij duurzame financiering is vertrouwen. Hoe kunnen investeerders, toezichthouders en klanten er zeker van zijn dat geld dat bestemd is voor groene of sociale projecten ook echt doet wat het belooft? Blockchain biedt een oplossing: een gedeeld, onveranderlijk grootboek dat elke euro, kilowatt of koolstofkrediet traceert van bron tot put.

Bijvoorbeeld, de pilot van Standard Chartered met Mastercard, Mox Bank en Libeara onder de Fintech Supervisory Sandbox van de HKMA. Ze tokenden koolstofkredieten en deposito's en lieten zien hoe blockchain de handel in koolstofkredieten kan stroomlijnen, de afwikkelingstijden kan verkorten en end-to-end traceerbaarheid kan bieden voor kredieten die worden verkocht door projecten in opkomende markten.

Natuurlijk is blockchain geen toverstafje. Het heeft goed bestuur, interoperabele standaarden en echte integratie met bestaande banksystemen nodig. Maar voor toepassingen zoals het verifiëren van de opbrengst van groene obligaties of het vastleggen van de levenscyclus van koolstofkredieten is het potentieel enorm om greenwashing de kop in te drukken en rotsvast vertrouwen op te bouwen.

Het verplaatsen van de infrastructuur en apps voor core banking naar de publieke cloud is een van de meest impactvolle duurzaamheidsbewegingen die een bank kan maken. In het algemeen betekent het verschuiven van lokale werklasten naar een moderne, gedeelde cloud dat het directe energieverbruik daalt en de CO2-uitstoot afneemt. En eerlijk gezegd bereiken hyperscale providers zoals AWS, Azure en Google Cloud energie- en koelefficiënties die geen enkel intern datacenter kan evenaren.

Kijk maar naar BBVA. Door de Net Zero Cloud van Salesforce wereldwijd uit te rollen, hebben ze het verzamelen en analyseren van milieugegevens geautomatiseerd. Deze oplossing geeft hen realtime inzicht in het energieverbruik en de CO2-uitstoot op tientallen locaties, zodat ze snel inefficiënties kunnen opsporen en actie kunnen ondernemen.

Het belangrijkste is natuurlijk dat je een leverancier kiest met controleerbare toezeggingen voor hernieuwbare energie. Anders besteed je de uitstoot gewoon uit, niet elimineer je deze.

Laten we eerlijk zijn, banken worden nog steeds overladen met repetitieve, handmatige taken: ESG-overzichten samenstellen, gegevens kopiëren tussen systemen, rapporten op elkaar afstemmen. Het is saai, foutgevoelig en een enorme tijdrovende klus. Dat is waar RPA komt binnen. Deze software bots automatiseren routinematige workflows zodat mensen niet langer hoeven op te treden als tussenpersonen tussen spreadsheets.

Vanuit het oogpunt van duurzaamheid speelt RPA een grotere rol dan het misschien lijkt. Ten eerste vermindert het papiergebruik en stroomlijnt het digitale processen, wat betekent dat er minder middelen worden verbruikt voor het verplaatsen van gegevens. Ten tweede voeren bots taken sneller en efficiënter uit, zodat je geen rekenkracht verspilt aan opgeblazen workflows. En het maakt je analisten vrij om zich te richten op strategie, scenariomodellering en ESG-risico-evaluatie in plaats van op het koolstofrapport van vorige maand.

Ons team, bijvoorbeeld, samenwerkt met een grote Amerikaanse bank om hun SOX- en ITGC-controles te automatiseren met WorkFusion RPA en OCR. Voorheen besteedde hun compliance team wekelijks tientallen uren aan het handmatig extraheren van gegevens. Nadat ze onze bots hadden ingezet, bespaarden ze elke week 64 werkuren, zagen ze een 2x zo grote efficiëntie in compliance en een aanzienlijke vermindering van het aantal afgedrukte rapporten. Dankzij deze vrijgekomen uren kon de bank specialisten inzetten om ESG-risicomodellen te verfijnen en initiatieven op het gebied van groene financiering te stimuleren.

Natuurlijk is RPA geen wondermiddel om ESG bedrijfsbreed in te bedden. Het pakt laaghangend fruit aan. Echte duurzaamheid in het bankwezen vereist gegevens van hoge kwaliteit, culturele veranderingen en RPA-integratie in een breder technologisch ecosysteem. Toch levert RPA, als onderdeel van een bredere technologiestapel, onmiddellijke voordelen op in zowel efficiëntie als resourcevermindering.

Oké, dus je hebt deze krachtige technologie onder de motorkap, maar klanten voelen het via de apps en portals die ze daadwerkelijk gebruiken. Dit is hoe groene financieringstechnologieën duurzaam bankieren mogelijk maken voor echte mensen:

Als ik een bank help om duurzaamheidsambities om te zetten in concrete actie, begin ik altijd met vijf no-bull stappen. Als je deze overslaat, dreigen je groene doelstellingen niet meer dan PR-ruis te worden.

Je kunt het hier absoluut niet overdrijven. Ik heb banken glanzende duurzaamheidsplannen zien opstellen die stof vergaren in de C-suite. Zorg in plaats daarvan voor een rotsvaste buy-in van je CEO en board en stel vervolgens messcherpe doelen. Bijvoorbeeld het verminderen van het energieverbruik van de filialen met 20% in 2027, of het realiseren van $500 miljoen aan groene leningen in 2030.

Wat gemeten wordt, wordt gemanaged, dus publiceer de voortgang openlijk. Je strategie moet een levend plan zijn, geen statische PDF, dus pas deze aan naarmate de regels, gegevens en marktdynamiek veranderen. En als je extra kracht nodig hebt, kun je een beroep doen op deskundige ESG-advies kunnen helpen bij het opstellen van een strategie die werkt voor uw bank.

Echt rigoureus betekent dat ESG-inzichten direct in de financiële besluitvorming worden verweven. Ik heb een kredietteam een lening aan een productiefabriek zien weigeren omdat de locatie was aangemerkt als een toekomstige overstromingszone met een hoog risico. Bij een traditionele kredietbeoordeling, die alleen gericht was op financiële gegevens, zou die kritieke, klimaatgerelateerde kwetsbaarheid volledig over het hoofd zijn gezien.

Dat is de nieuwe standaard. Train uw kredietverleners om naast kredietscores ook controles uit te voeren op klimaatbestendigheid en sociale gevolgen. Dring er bij beleggingsteams op aan om governancerisico's net zo zwaar te laten meewegen als ROI. Want uiteindelijk zijn ESG-risico's financiële risico's.

De echte kansen liggen niet alleen in het beheren van neerwaartse risico's, maar ook in het ontwikkelen en opschalen van producten die uw klanten en uw bank naar een groenere, eerlijkere economie leiden. Dit gaat niet meer over neventransacties. Denk aan mainstream groene obligaties voor de financiering van windmolenparken en zonneparken, duurzaamheidsleningen die basispunten van je rente afhalen als je de afgesproken ESG-doelstellingen haalt (geloof me, niets motiveert beter dan goedkoper lenen), of ecogerichte beleggingsportefeuilles voor klanten die naast rendement ook impact willen.

Maar pas op. Groenwassen wordt tegenwoordig binnen een paar seconden veroordeeld. Als je een groene sticker op een product plakt zonder duidelijke criteria, door derden geverifieerde impactcijfers en volledig transparante rapportage, verlies je veel meer geloofwaardigheid dan je ooit aan volume zult winnen.

Op het eerste gezicht klinkt dit misschien als back-office, maar in werkelijkheid is automatisering doorslaggevend voor het waarmaken van uw duurzaamheidsbeloften. Elk onhandig handmatig proces, elke spreadsheet die op het laatste moment in elkaar wordt geflanst, elk uur dat wordt verspild aan het najagen van gegevens tast het vermogen van uw bank aan om de ESG-doelstellingen te halen. Compliance-rapportage en risicobeheer zijn de grootste boosdoeners. Probeer die maar eens te combineren en je eindigt met fouten, burn-out, gemiste deadlines en uit de pan rijzende kosten.

Dit is waar slimme automatisering zijn geld verdient. Denk aan RPA-bots die binnen enkele seconden gegevens over energieverbruik verzamelen en valideren, AI engines die afwijkingen in je ESG-rapporten signaleren en uniforme workflows die ervoor zorgen dat alle belanghebbenden op één lijn zitten. De beloning? Schone, foutloze gegevens, razendsnelle regeldossiers en toptalent dat zich richt op de strategie, niet op het invoeren van gegevens.

Hier is de waarheid: je kunt de impact van je bank op het milieu niet verminderen als je deze niet eerst meet. Goedbedoelde beloften over duurzaamheid vallen vaak in duigen zonder een duidelijke basislijn. De absolute eerste stap is grip krijgen op je ecologische voetafdruk.

Voor banken betekent dit dat ze verder moeten kijken dan alleen de directe emissies (Scope 1) en de energie die je inkoopt (Scope 2). Het echte probleem is Scope 3: gefinancierde emissies die zijn gekoppeld aan uw leningen, investeringen en andere downstreamactiviteiten. Mijn ervaring is dat het hier snel ingewikkeld wordt en eerlijk gezegd zijn de meeste bestaande systemen gewoon niet gebouwd om deze dingen goed bij te houden.

Dat is waar gespecialiseerde CO2-analysetools om de hoek komen kijken. De beste tools verzamelen gegevens uit alle hoeken van je bedrijf, berekenen de cijfers aan de hand van de normen van het broeikasgasprotocol en stellen de optimale reductiemogelijkheden vast. Ik heb met klanten gewerkt die deze systemen rechtstreeks in hun bankplatforms integreerden om statische jaarverslagen om te zetten in een levend, evoluerend impactdashboard dat precies laat zien waar je staat en waar je naartoe gaat.

In projecten zoals de Geautomatiseerde verzameling van milieugegevens, kun je zien dat zonder solide, georganiseerde gegevens zelfs de meest geavanceerde tools tekort zullen schieten.

Mijn advies: kies de juiste tools, organiseer je gegevens zorgvuldig en gebruik deze inzichten om meetbare veranderingen teweeg te brengen. Het is de enige weg van vage doelen naar controleerbare vooruitgang.

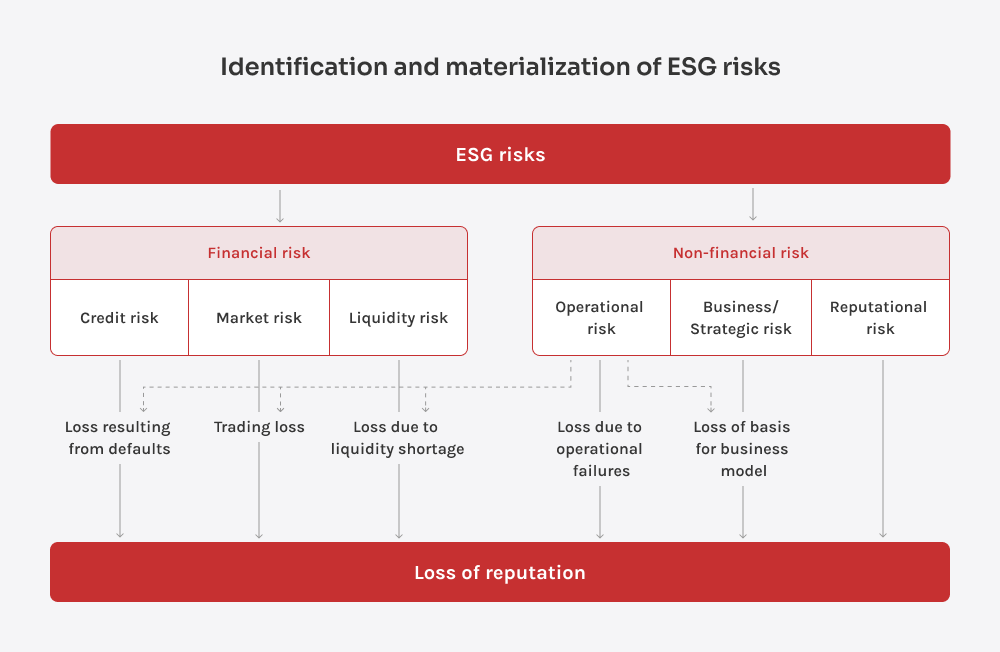

Laten we eens omschakelen van wat je wint bij duurzaamheid naar wat je dreigt te verliezen als je het negeert. De recordbrekende overstromingen van vorig jaar in het Middenwesten hebben één ding duidelijk gemaakt: klimaatrisico is een brute financiële realiteit. Toen het waterpeil steeg, kregen regionale banken te maken met onderbrekingen in de dienstverlening en het aantal wanbetalingen op leningen steeg bijna van de ene dag op de andere. Voor banken die alleen op traditionele risicomodellen vertrouwen, was de impact zowel plotseling als ernstig.

Klimaatgerelateerde risico's in de banksector kunnen in twee groepen worden onderverdeeld. Fysieke risico's liggen het meest voor de hand. Ze houden verband met zaken als overstromingen, bosbranden of hittegolven die uw infrastructuur direct kunnen beschadigen of uw activiteiten kunnen onderbreken. Overgangsrisico's zijn subtieler, maar net zo belangrijk. Deze vloeien voort uit de wereldwijde verschuiving naar een koolstofarme economie. Nieuwe regelgeving, veranderend klantgedrag en zelfs druk op de reputatie. Als je kredietportefeuille te veel leunt op verouderde industrieën, kan dat je hard raken.

Met het oog op deze dubbele bedreiging verweven vooruitziende banken duurzaamheid in hun risicoraamwerken. Dit houdt in:

De beloning is duidelijk. Banken die duurzaamheidsrisico's actief beheren, verminderen niet alleen onverwachte verliezen, maar verbeteren ook hun reputatie en krijgen een tastbaar concurrentievoordeel.

De boodschap kan niet scherper zijn: handel nu of kijk hoe de kloof groter wordt. Serieus, elke maand scherpen toezichthouders de normen aan, beleggers scherpen hun ESG-onderzoeken aan en klanten verschuiven hun loyaliteit naar banken die vooroplopen op het gebied van klimaat.

Als je je al hebt verdiept in duurzame financiering of ESG-rapportage, heb je een voorsprong. Gebruik die eerste successen als springplank. Breid je inspanningen uit over kredietbeoordelingen, risicomodellen en productontwerp, zodat je je niet hoeft te haasten om de achterstand in te lopen wanneer de volgende regel voor informatieverschaffing van kracht wordt.

Hebt u een klankbord nodig om te zien hoe dicht uw huidige processen bij echte integratie van duurzaamheid staan? Laten we eens praten. Samen maken we van duurzaam bankieren een echt voordeel.

Hoofd Duurzaamheid

Stanislav denkt vanuit de echte wereld over duurzaamheid in technologie. Hij helpt klanten om de selectievakjes te passeren en daadwerkelijke resultaten te boeken — of dat nu het optimaliseren van infrastructuur, het verminderen van afval of het bouwen van digitale producten met impact in gedachten betekent.

Uw bericht is verzonden.

We verwerken je aanvraag en nemen zo snel mogelijk contact met je op.

Door u aan te melden gaat u akkoord met onze Privacybeleidmet inbegrip van het gebruik van cookies en de overdracht van uw persoonlijke gegevens.