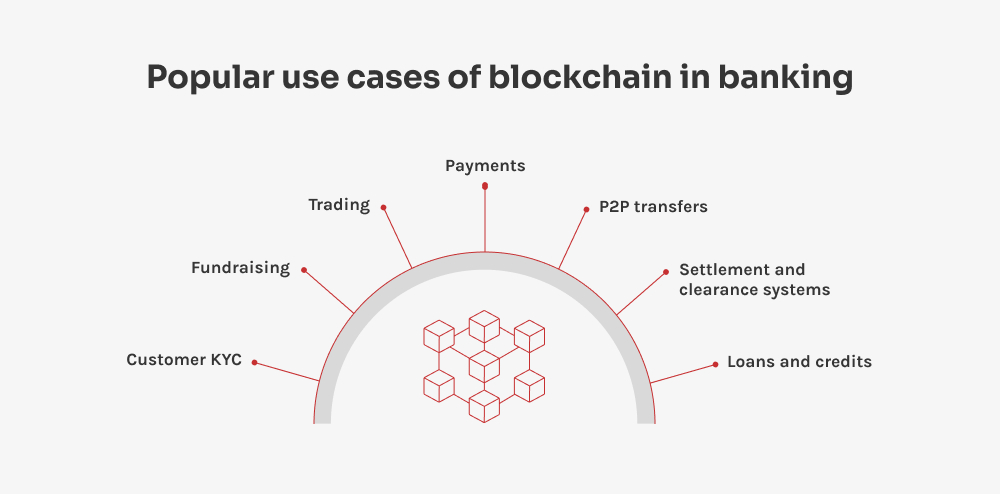

De veelzijdigheid van deze technologie betekent dat er een enorm aantal verschillende blockchaintoepassingen in het bankwezen zijn - die elk een specifiek pijnpunt aanpakken. Laten we eens een paar van de meest impactvolle onderzoeken.

Payments

Een grote kans voor blockchain om te schitteren is in internationale financiële transacties, vooral voor grensoverschrijdende betalingen. Traditioneel zijn bij deze betalingen meerdere tussenpersonen betrokken, zoals correspondentbanken, evenals lange verwerkingstijden en potentiële verliezen door wisselkoersrisico's. Op dit moment worden miljarden dollars verspild door extra kosten en trage betalingsprocessen. Momenteel worden miljarden dollars verspild door extra kosten en trage betalingsprocessen. Als je bijvoorbeeld geld verstuurt van New York naar Tokio, kunnen zowel de verzendende als de ontvangende bank een vast bedrag van ongeveer $25 in rekening brengen.

Deze onnodige kosten kunnen worden geëlimineerd met op blockchain gebaseerde bankbetalingen met behulp van cryptocurrencies zoals Ripple. Cryptobetalingen zijn snel en ongecompliceerd - zonder onaangename transactiekosten. En alsof dat nog niet genoeg is, betekent de decentralisatie van blockchain dat verificatie door derden niet nodig is, waardoor de kosten van overboekingen sneller en lager worden.

P2P-overboekingen

Ook P2P-betalingen hebben de manier waarop individuen geld overmaken veranderd - gebruikers kunnen nu gemakkelijk geld versturen met slechts een paar tikken. Het enige dat nodig is, is het e-mailadres of telefoonnummer van de ontvanger - wat betekent dat het delen van rekeningen met vrienden en familie nog nooit zo eenvoudig is geweest. Stel dat je uit eten gaat; je kunt je vriend meteen terugbetalen door zijn naam te selecteren in je app, het bedrag in te voeren en op verzenden te drukken.

Zodra je vriend het geld ontvangt, kan hij het op zijn P2P-rekening houden of naar zijn bank overmaken. Met blockchain is dit proces nog beter: het schakelt de tussenpersoon uit, omzeilt traditionele banknetwerken, vermindert ongewenste kosten en verhoogt de veiligheid. Dit houdt hackers op afstand en zorgt ervoor dat P2P betalingen snel en tegen minimale kosten worden uitgevoerd.

Afwikkelings- en clearingsystemen

En dan nu iets ingewikkelder: hoe blockchain de afwikkelings- en clearingprocessen kan verbeteren, die van oudsher veel inefficiëntie kennen. Op dit moment zitten banken vast aan een rommelig web van tussenpersonen en handmatige processen, wat leidt tot vertragingen en fouten. Het SWIFT-netwerk verwerkt miljoenen verzoeken per dag, maar voor veel daarvan is nog handmatige interventie nodig. Blockchain biedt een oplossing door directe settlements mogelijk te maken - en dat alles met een transparante, realtime weergave van transacties. Dit versnelt niet alleen het proces, maar verlaagt ook de kosten en minimaliseert fouten.

Leningen en kredieten

Een ander gebied waar blockchain echt schittert is leningen en kredieten. In de ouderwetse kredietwereld hebben banken de neiging om risico's te beoordelen met behulp van gecentraliseerde kredietrapportagesystemen, waarbij wordt gekeken naar factoren zoals kredietscores en schuld/inkomensverhoudingen. Het proces kan inefficiënt en ondoorzichtig zijn, wat nadelige gevolgen kan hebben voor de consument. Blockchain in het bankwezen brengt een gedecentraliseerde aanpak op tafel - het creëren van een transparant en onveranderlijk verslag van je financiële geschiedenis. Dit betekent dat banken snellere, beter geïnformeerde beslissingen over leningen kunnen nemen - plus deze technologie stroomlijnt de verwerking van leningen door kredietbeoordelingen te automatiseren en minder afhankelijk te worden van verouderde gegevens van kredietbureaus.

SoulBound tokens maken hier een groot verschil. Stel je deze tokens voor als een digitale manier om je kredietgeschiedenis veilig met je mee te dragen, waar je ook naartoe gaat. Ze zijn niet iets wat je zomaar kunt ruilen of weggeven, want ze zijn gebonden aan je identiteit. Als je van bank verandert, kan je nieuwe bank gewoon je SoulBound token controleren en meteen een idee krijgen van je kredietwaardigheid. Dit maakt alles veel eenvoudiger - niet alleen voor u, maar ook voor de banken. Door blockchain te gebruiken, versnellen banken het goedkeuringsproces en democratiseren ze ook de toegang tot financiële diensten - waardoor meer mensen de leningen krijgen die ze nodig hebben.

KYC

Over efficiëntie gesproken: het KYC-protocol (know your customer) is een andere cruciale use case in de financiële sector. Het is vooral nuttig voor banken en FinTech-bedrijven die nieuwe klanten aannemen. Dit proces omvat meestal het verzamelen van gevoelige gegevens zoals namen, adressen en ID's van de overheid om te voldoen aan wettelijke normen en om te screenen op sanctielijsten. De banksector besteedt jaarlijks miljoenen aan deze inspanningen, die - en dat is geen verrassing - behoorlijk traag en onhandig kunnen zijn, vooral als het gaat om handmatige documentbeoordelingen.

Blockchaintechnologie biedt een oplossing die klantgegevens veilig opslaat op een gedecentraliseerd netwerk - waardoor er minder tijd en middelen nodig zijn om gegevens te controleren en sneller toegankelijk te maken. Blockchaintechnologie in het bankwezen schudt de sector wakker door klantprofielen te creëren die eenmaal ingesteld niet meer kunnen worden gewijzigd en alleen toegankelijk zijn voor mensen met de juiste machtigingen.

SoulBound-tokens spelen ook een cruciale rol in het KYC-proces en maken alles soepeler. Deze tokens fungeren als een veilige, niet-overdraagbare digitale ID die uw verificatiegegevens opslaat - wat betekent dat banken en FinTech bedrijven snel kunnen bevestigen wie u bent zonder steeds opnieuw naar uw gegevens te hoeven vragen. Dit stroomlijnt het hele proces - bespaart tijd terwijl je informatie veilig blijft en tegelijkertijd die belangrijke veiligheids- en wettelijke vakjes aanvinkt.

Fondsenwerving

Blockchaintechnologie schudt het bestaande fondsenwervinglandschap op - vooral voor startups, liefdadigheidsinstellingen, politieke campagnes, overheidsgroepen en crowdfundingplatforms. Door blockchain te gebruiken, kunnen deze entiteiten een gedecentraliseerd platform gebruiken dat niet alleen verschillende fiatvaluta's verzamelt, maar ook omzet in één geconsolideerd cryptofonds voor uitbetaling. Deze methode verbetert de transparantie en veiligheid en zorgt ervoor dat alle transacties traceerbaar en onveranderbaar zijn.

Het gebruik van blockchain bij fondsenwerving verlaagt de overheadkosten die gepaard gaan met het beheer van fondsen en minimaliseert de kans op fraude - waardoor het een aantrekkelijke optie is voor zowel organisatoren als donateurs. Bovendien kan blockchain zorgen voor snellere toegang tot fondsen in vergelijking met traditionele methoden, wat cruciaal is voor projecten die snel financiering nodig hebben om te starten of hun activiteiten voort te zetten.

Handel

En last but not least vereenvoudigt blockchain de handel in activa via gedecentraliseerde grootboeken, waardoor traditionele tussenpersonen zoals makelaars of clearinghouses overbodig worden. Minder tussenpersonen betekent lagere transactiekosten en snellere uitvoering van transacties - plus iedereen kan de transactiegeschiedenis zien, wat vertrouwen schept en dingen betrouwbaar houdt. Bovendien betekent de onveranderlijke aard van blockchainrecords dat als een transactie eenmaal heeft plaatsgevonden, deze niet meer kan worden gewijzigd, wat het risico op fraude verkleint. Naarmate blockchain verder wordt geïntegreerd in handelsplatformen, maakt het meer vloeiende en eenvoudige transacties mogelijk, wat een meer dynamische en toegankelijke marktomgeving bevordert.

Stel je voor dat bijna alle banktransacties - van het beheren van rekeningen tot het verwerken van betalingen - vervangen worden door slimme contracten, vooral op gebieden als interbancaire verrekeningen. Slimme contracten zijn geweldig in het zeer efficiënt beheren van een groot aantal kleine transacties, het automatiseren van routinetaken en het verbeteren van de beveiliging, het drastisch verminderen van handmatig werk en het verkleinen van de foutmarge.