Grazie!

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.

Il modulo è stato inviato con successo.

Ulteriori informazioni sono contenute nella vostra casella di posta elettronica.

Selezionare la lingua

Se siete in bancario, la pressione è già molto forte: le autorità di regolamentazione, gli investitori e i clienti si aspettano un'azione concreta sulle questioni ambientali e sociali. La sostenibilità bancaria è passata da un'attività di PR secondaria a un pilastro non negoziabile della vostra attività, che la mantiene rilevante e resiliente.

Ogni trimestre la posta in gioco si alza. Nuove regole di divulgazione arrivano sulla vostra scrivania. I gestori patrimoniali chiedono la prova di un'autentica gestione del rischio climatico, non del greenwashing. I clienti aziendali si aspettano che le banche sostengano i loro obiettivi ESG. Anche i clienti comuni ora votano con il portafoglio.

Naturalmente, integrare la sostenibilità nella vostra strategia principale è tutt'altro che semplice. I dati spesso vivono in silos, i sistemi preesistenti si scontrano con le nuove esigenze e la complessità può sembrare scoraggiante. Ma la verità è che il costo dell'inazione supera di gran lunga la sfida della trasformazione. Rimanere indietro significa perdere opportunità, sottoporsi a un intenso controllo e intaccare la fiducia dei clienti.

In questo articolo vi mostrerò esattamente perché la sostenibilità deve essere al centro del futuro della vostra banca. Faremo chiarezza, esploreremo le tecnologie che la rendono fattibile e affronteremo gli ostacoli reali che la ostacolano. Tuffiamoci!

"Smettete di imbullonare la sostenibilità bancaria all'ultimo minuto. Inseritela in ogni decisione di credito e in ogni progetto di prodotto. È così che si riduce il rischio, si incrementa la crescita e si supera il mercato, perché le autorità di regolamentazione, gli investitori e i clienti non aspettano di certo".

In questa sezione esplorerò i fondamenti dell'attività bancaria sostenibile: cosa significa veramente, in che modo l'integrazione dell'ESG in ogni decisione modifica le operazioni quotidiane, come si distingue dai modelli tradizionali e quali sono le normative che guidano questo cambiamento.

Fare banca sostenibile significa prendere decisioni con criteri ESG (ambientali, sociali e di governance) al centro. Invece di inseguire solo profitti rapidi, le banche sostenibili si pongono obiettivi grandi e a lungo termine. Mirano a ridurre l'inquinamento delle imprese che finanziano, a proteggere le risorse naturali, a garantire condizioni di lavoro eque e a operare in modo trasparente. Per fare ciò, cambiano il modo di lavorare, i prestiti erogati e i luoghi in cui investono.

E non si tratta solo di chiacchiere. Una recente indagine ha rilevato che oltre 90% dei maggiori investitori istituzionali del mondo tenere conto dell'ESG nelle scelte di investimento. Se i grandi investitori si preoccupano dell'ESG, anche le banche devono farlo. Altrimenti, si perderanno il capitale.

Ma come si configura in pratica tutto ciò? Supponiamo che una banca finanzi un enorme parco eolico invece di una centrale a carbone, o che offra microprestiti a piccole imprese in quartieri poco serviti per sostenere la crescita della comunità. Oppure che gestisca i propri uffici e centri dati con energia rinnovabile. Si tratta di sostenere progetti e gestire operazioni in modo responsabile per le persone e per il pianeta.

Ogni volta che una banca prende in considerazione un prestito o un investimento, guarda ai normali rischi finanziari. Ma con il sustainability banking, i rischi e le opportunità ESG sono sotto i riflettori. Domande come "Questa azienda aiuta l'ambiente?" o "Tratta i lavoratori in modo equo?" sono al centro di ogni decisione.

Questo approccio sta portando a risultati concreti. Nel 2024, il mondo l'emissione di obbligazioni sostenibili ha superato i mille miliardi di dollari, a conferma del fatto che gli investitori sono affamati di attività verdi e che le banche possono ridurre i costi di finanziamento quando si impegnano nella sostenibilità.

Anche le banche stesse stanno cambiando. Secondo L'indagine di Deloitte sulla sostenibilità 2024, 58% delle società finanziarie hanno ora un chief sustainability officer. Oltre la metà ha anche assunto team di reporting ESG dedicati per monitorare il proprio impatto ambientale e sociale.

Ma stare al passo con l'evoluzione delle normative non è facile. L'asticella continua ad alzarsi. Oggi sono meno le banche che utilizzano le regole ESG nelle decisioni di prestito (67% nel 2024 rispetto a 72% l'anno prima), anche perché i nuovi requisiti sono impegnativi e richiedono professionisti più qualificati.

La gestione del rischio è una parte dell'attrazione. Secondo le stime di Deloitte, solo le banche statunitensi devono affrontare $1,7 trilioni di esposizione ai prestiti a settori a rischio per la perdita di biodiversità e altre minacce ambientali. Queste potrebbero non apparire nei modelli finanziari tradizionali, ma possono improvvisamente causare grosse perdite. D'altra parte, c'è un'enorme opportunità. PwC prevede che entro il 2025 circa un terzo di tutti gli AUM globali (circa $53 trilioni) saranno investiti in ottica ESG.

Oggi nel settore finanziario, Criteri ESG Ogni decisione importante, dalla progettazione di nuovi prodotti all'approvazione di prestiti e investimenti, è influenzata da una serie di fattori. È non è più solo un progetto secondario verde, ma una parte fondamentale di come le banche gestiscono i rischi, definiscono la strategia e misurano il successo. Ecco un'istantanea di come ogni pilastro ESG si manifesta nella pratica.

Pensate alla "E" come a una scheda di valutazione dell'impatto della vostra banca sul pianeta: ogni tonnellata di CO₂, ogni kilowatt, ogni rifiuto viene conteggiato. Le banche che si impegnano seriamente in questo pilastro inseriscono le emissioni di carbonio nei tassi di prestito, orientano i clienti verso la tecnologia verde e alimentano filiali e server con energie rinnovabili.

La "S" misura il modo in cui ci si presenta alle persone - personale, clienti, fornitori e quartieri locali. Si tratta di retribuzione equa, lavoro sicuro, condizioni chiare e sostegno reale alla comunità. Legando le clausole dei prestiti a obiettivi di salario di sussistenza o finanziando microprestiti per le piccole imprese, si costruisce la fiducia, si riducono le insolvenze e si mantengono i depositi saldi quando i mercati vacillano.

La "G" è il modo in cui la banca è gestita dall'alto. Si pensi a una leadership chiara, a revisioni contabili solide, a controlli interni rigorosi e a bonus che premiano i risultati a lungo termine. Una buona governance significa che le decisioni sono trasparenti, che la responsabilità è integrata e che la reputazione e il costo del capitale della banca rimangono forti e costanti.

Il termine "banca sostenibile" è un termine che sentiamo continuamente, ma ho notato che a molti sembra ancora astratto. Così, quando qualcuno mi chiede cosa distingue una banca orientata alla sostenibilità da una banca tradizionale, cerco di chiarire la risposta concentrandomi su quattro leve fondamentali: scopo, rischio, orizzonte temporale e operazioni quotidiane. E qui vi mostrerò come ognuna di esse sposti l'ago della bilancia dal business as usual alla banca eco-compatibile.

State ancora cercando di capire esattamente come si comportano questi diversi approcci? Per darvi un'immagine chiara e innegabile delle distinzioni, ho riunito tutto in un rapido confronto fianco a fianco:

| Caratteristica | Banca tradizionale | Banca sostenibile |

| Obiettivo principale | Massimizzare il profitto a breve termine e far crescere il bilancio rapidamente | Bilanciare i rendimenti finanziari con risultati ambientali e sociali positivi nel tempo |

| Controlli di rischio | Punteggi di credito, tassi di interesse e volatilità del mercato | Aggiunge i rischi climatici, la scarsità di risorse e l'impatto sociale nelle decisioni di prestito |

| Finestra di pianificazione | 1-3 anni | 10+ anni |

| Energia ed efficienza | Potenza di rete standard, aggiornamenti occasionali | Obiettivi di riduzione annuale del consumo energetico dei data center, retrofit delle filiali, controlli intelligenti |

| Operazioni | Estratti conto cartacei, moduli fisici, riciclaggio minimo | Comunicazioni digitali, firme elettroniche, programmi di riciclaggio e compostaggio in ufficio |

| Tecnologia | Sistemi IT (a volte legacy), processi in filiale | Piattaforme completamente digitali, mobile banking, e-KYC |

| Focus sui prestiti | Progetti tradizionali, poco screening per il carbonio | Prestiti verdi per energie rinnovabili, veicoli elettrici, efficienza energetica. Spesso a tassi agevolati |

| Segnalazione | Relazioni finanziarie annuali, pochi dettagli non finanziari | Rapporti ESG integrati con metriche chiare su carbonio, inclusione e governance |

| Incentivi | Bonus basati sul fatturato | Premi legati a traguardi ESG |

Sia chiaro: il passaggio alla banca sostenibile non avviene solo grazie a un'improvvisa buona volontà verde. Le regole stanno cambiando, e in fretta. Le autorità di regolamentazione globali vedono ora la finanza come uno strumento di prima linea per affrontare i cambiamenti climatici e le disuguaglianze sociali, e stanno aumentando la pressione. Hanno sostituito i cortesi richiami con scadenze precise e conseguenze reali.

A seguire, vi illustrerò alcuni dei regolamenti e delle linee guida più importanti che stanno dettando il ritmo.

Pensate al Offerta verde dell'UE è il piano d'azione dell'Europa per diventare il primo continente neutrale dal punto di vista climatico entro il 2050. Si tratta di una strategia economica che mira a reindirizzare trilioni di euro verso investimenti sostenibili. E le banche, naturalmente, dovrebbero essere il principale collettore di questi capitali. L'ambizione è enorme, nessuno lo mette in dubbio. La domanda che mi pongo (e che francamente mi pongo) è se l'UE sia in grado di realizzare gli obiettivi su scala e con la velocità che promette, o se le cose si impantaneranno nella burocrazia.

SFDR è il filtro europeo contro il greenwashing. In pratica dice a tutti gli operatori finanziari, dai gestori patrimoniali ai consulenti, di standardizzare le modalità di identificazione e divulgazione dei rischi ESG e degli impatti negativi. È necessario specificare cosa si sta facendo o si intende fare e pubblicarlo nel prospetto informativo, nelle relazioni periodiche e sul sito web.

Una cosa da sapere: L'SFDR non è la stessa cosa della Tassonomia dell'UE, ma lavorano insieme. La tassonomia definisce ciò che è veramente ecologico, mentre l'SFDR si assicura che i vostri prodotti siano in grado di dimostrare come si posizionano rispetto a tali definizioni.

Il Tassonomia UE è il tentativo dell'UE di tracciare una linea netta tra ciò che è veramente verde e ciò che sembra solo verde. Mi piace pensare che si tratti di un dizionario generale della finanza sostenibile, un sistema di classificazione dettagliato che indica quali attività economiche sono considerate sostenibili dal punto di vista ambientale.

Per ottenere il marchio verde ufficiale, un'attività deve contribuire concretamente ad almeno uno dei sei obiettivi ambientali: la mitigazione dei cambiamenti climatici, l'adattamento ai cambiamenti climatici, l'uso sostenibile e la protezione delle risorse idriche e marine, la transizione verso un'economia circolare, la prevenzione e il controllo dell'inquinamento, la protezione e il ripristino della biodiversità e degli ecosistemi. Altrettanto importante è che non possa danneggiare in modo significativo nessuno degli altri.

In pratica, un progetto di parco eolico può sembrare verde a prima vista, ma se viene costruito in un'area protetta per la fauna selvatica e sconvolge gli ecosistemi locali, potrebbe non superare il test "non arrecare danni significativi".

Quindi, con tutte queste nuove regole che si accumulano e gli ambiziosi obiettivi globali sul tavolo, come fa una banca a realizzare un'attività bancaria sostenibile nel mondo reale? Non possono improvvisare. Hanno bisogno di un quadro di riferimento per l'attività bancaria sostenibile, un manuale che trasformi gli obiettivi di alto livello in decisioni quotidiane. Ecco come ho visto le banche meglio gestite rifornire il loro kit di strumenti:

Se mettete insieme tutti questi strumenti, otterrete una strategia bancaria e di sostenibilità efficace per coprire i rischi finanziari legati al clima, attingere a nuovi flussi di entrate sostenibili e guidare la corsa verso un'economia a basse emissioni di carbonio.

Bene, abbiamo spiegato perché la sostenibilità bancaria non è negoziabile e abbiamo dato un'occhiata alle normative in continua evoluzione. Ora affrontiamo l'aspetto pratico: come fanno le banche a gestire tutta questa complessità su scala? Attenzione: non si tratta di una montagna di fogli di calcolo. Per integrare la sostenibilità in ogni angolo dell'azienda è necessaria una grande potenza tecnologica.

In questa sezione analizzerò le piattaforme e gli strumenti fondamentali che alimentano la moderna banca sostenibile.

Siamo sinceri: navigare tra le richieste di dati, gli standard di trasparenza e i modelli di rischio avanzati della finanza sostenibile senza una tecnologia intelligente è come governare una superpetroliera con una pagaia da canoa. Ecco i pilastri su cui ho visto le banche appoggiarsi:

Quando si tratta di ESG, le banche stanno affogando nei dati: impronte di carbonio, audit dei fornitori, mappe dinamiche delle zone alluvionali, ecc. Nessun team umano è in grado di elaborare tutti questi dati in modo sufficientemente rapido e accurato. È proprio qui che interviene AI.

L'AI aiuta le banche a tagliare i ponti con questo rumore opprimente. Il sistema analizza dati complessi per ottimizzare l'uso dell'energia nelle filiali e negli uffici della banca e per testare i prestiti rispetto a sofisticati modelli climatici che prevedono le future zone di inondazione o il rischio di incendi. Stiamo anche assistendo a nuove potenti applicazioni, in particolare con generativo AI. Ad esempio, può aiutare le banche a progettare prodotti finanziari verdi innovativi o a personalizzare la consulenza in materia di sostenibilità in base alle esigenze e agli obiettivi specifici di ciascun cliente.

Prendere JPMorgan Asset Management, ad esempio. Utilizza AI e l'apprendimento automatico per analizzare vaste quantità di dati provenienti da oltre 14.000 aziende in tutto il mondo. Il loro sistema analizza ed elabora le relazioni aziendali, i documenti normativi e le notizie. Questa soluzione basata sull'AI identifica con precisione le aziende che contribuiscono attivamente alle soluzioni climatiche, consentendo a JPMAM di costruire portafogli ad alta convinzione che siano finanziariamente solidi e allineati con l'ambiente.

Ma c'è un problema: AI è buono solo quanto i dati che gli vengono forniti. E onestamente, ottenere dati ESG coerenti, affidabili e comparabili rimane uno dei maggiori problemi per l'intero settore finanziario.

Uno degli ostacoli più difficili per la finanza sostenibile è la fiducia. Come possono gli investitori, le autorità di regolamentazione e i clienti essere sicuri che il denaro destinato a progetti verdi o sociali faccia effettivamente ciò che promette? La Blockchain offre una soluzione: un libro mastro condiviso e inalterabile che traccia ogni euro, kilowatt o credito di carbonio dalla fonte alla fonte.

Ad esempio, Il pilota di Standard Chartered con Mastercard, Mox Bank e Libeara nell'ambito della Fintech Supervisory Sandbox della HKMA. Hanno tokenizzato i crediti e i depositi di carbonio, dimostrando come la blockchain possa semplificare la negoziazione dei crediti di carbonio, abbreviare i tempi di regolamento e fornire una tracciabilità end-to-end per i crediti venduti dai progetti dei mercati emergenti.

Naturalmente, la blockchain non è una bacchetta magica. Ha bisogno di una governance solida, di standard interoperabili e di un'integrazione reale con i sistemi bancari esistenti. Ma per casi d'uso come la verifica dei proventi dei green bond o il blocco dei cicli di vita dei crediti di carbonio, il suo potenziale per eliminare il greenwashing e costruire una fiducia solida come una roccia è immenso.

Spostare l'infrastruttura e le applicazioni bancarie principali nel cloud pubblico è una delle mosse di sostenibilità di maggior impatto che una banca possa fare. In generale, spostare i carichi di lavoro on-premise su un cloud moderno e condiviso significa ridurre l'uso diretto di energia e le emissioni di carbonio. E, francamente, i provider su scala iperscala come AWS, Azure e Google Cloud raggiungono efficienze energetiche e di raffreddamento che nessun data center interno può replicare.

Basta guardare BBVA. Con l'introduzione di Net Zero Cloud di Salesforce a livello globale, l'azienda ha automatizzato la raccolta e l'analisi dei dati ambientali. Questa soluzione offre una visibilità in tempo reale sull'utilizzo dell'energia e sulle emissioni di carbonio in decine di siti, consentendo di individuare rapidamente le inefficienze e di intervenire.

La chiave, naturalmente, è scegliere un fornitore con impegni verificabili in materia di energie rinnovabili. Altrimenti, non si fa altro che esternalizzare le emissioni, non eliminarle.

Siamo onesti, le banche sono ancora sovraccariche di compiti manuali e ripetitivi: compilazione delle informazioni ESG, copia dei dati tra i sistemi, riconciliazione dei report. È noioso, soggetto a errori e richiede molto tempo. È qui che RPA entra in gioco. Questi software bot automatizzano i flussi di lavoro di routine in modo che gli uomini possano smettere di agire come intermediari tra i fogli di calcolo.

Dal punto di vista della sostenibilità, la RPA svolge un ruolo più importante di quanto possa sembrare. In primo luogo, riduce l'uso della carta e ottimizza i processi digitali, il che significa che vengono bruciate meno risorse solo per spostare i dati. In secondo luogo, i bot gestiscono le attività in modo più rapido ed efficiente, evitando così di sprecare potenza di calcolo in flussi di lavoro gonfiati. Inoltre, gli analisti possono concentrarsi sulla strategia, sulla modellazione degli scenari e sulla valutazione del rischio ESG, invece di andare a caccia del rapporto sulle emissioni di carbonio del mese scorso.

Il nostro team, per esempio, collaborare con una grande banca statunitense per automatizzare i controlli SOX e ITGC utilizzando WorkFusion RPA e OCR. In precedenza, il team di conformità impiegava decine di ore settimanali per estrarre manualmente i dati. Dopo l'implementazione dei nostri bot, sono state risparmiate 64 ore di lavoro alla settimana, è stata migliorata di due volte l'efficienza della conformità e sono stati ridotti in modo significativo i rapporti stampati. Queste ore liberate hanno permesso alla banca di riassegnare gli specialisti al perfezionamento dei modelli di rischio ESG e alle iniziative di green-finance.

Naturalmente, la RPA non è una pallottola d'argento per incorporare l'ESG a livello aziendale. Si tratta di un'attività che non ha molto da offrire. La vera sostenibilità nel settore bancario richiede dati di alta qualità, cambiamenti culturali e l'integrazione della RPA in un ecosistema tecnologico più ampio. Tuttavia, come parte di uno stack tecnologico più ampio, la RPA offre vantaggi immediati sia in termini di efficienza che di riduzione delle risorse.

Ok, avete queste potenti tecnologie sotto il cofano, ma i clienti le percepiscono attraverso le app e i portali che usano davvero. Ecco come le tecnologie per la finanza verde rendono la banca sostenibile un clic per le persone reali:

Quando aiuto una banca a trasformare le ambizioni di sostenibilità in azioni concrete, inizio sempre con cinque passi fondamentali. Se non li seguite, i vostri obiettivi ecologici rischiano di diventare poco più che rumori di pubbliche relazioni.

Qui non si può assolutamente improvvisare. Ho visto banche redigere lucidi programmi di sostenibilità che hanno preso polvere nella sala riunioni. Assicuratevi invece che il vostro CEO e il consiglio d'amministrazione vi diano una solida approvazione, quindi fissate degli obiettivi molto precisi. Ad esempio, ridurre il consumo energetico delle filiali di 20% entro il 2027, o ottenere $500 milioni di prestiti verdi entro il 2030.

Ciò che viene misurato viene gestito, quindi pubblicate apertamente i progressi. La vostra strategia deve essere un piano vivo, non un PDF statico, quindi evolvetela in base al cambiamento delle regole, dei dati e delle dinamiche di mercato. E se avete bisogno di forze aggiuntive, l'esperto Consulenza ESG può aiutarvi a costruire una strategia che funzioni per la vostra banca.

Il vero rigore significa integrare le conoscenze ESG direttamente nel processo decisionale finanziario. Ho visto un team di credito rifiutare un prestito a un impianto di produzione perché la sua ubicazione era stata segnalata come futura zona ad alto rischio di inondazione. Una valutazione del credito tradizionale, incentrata esclusivamente sui dati finanziari, avrebbe completamente tralasciato questa vulnerabilità critica, determinata dal clima.

Questo è il nuovo standard. Formate i vostri responsabili del credito a eseguire controlli sulla resilienza climatica e sull'impatto sociale insieme ai punteggi di credito. Spingete i team di investimento a valutare i rischi di governance con lo stesso rigore del ROI. Perché, in ultima analisi, i rischi ESG sono rischi finanziari.

Al di là della semplice gestione del rischio di ribasso, la vera opportunità sta nel costruire e scalare prodotti che spingano i vostri clienti e la vostra banca verso un'economia più verde e più equa. Non si tratta più di operazioni secondarie. Immaginate i green bond mainstream che finanziano parchi eolici e solari, i prestiti legati alla sostenibilità che riducono i punti base del vostro tasso quando raggiungete gli obiettivi ESG concordati (credetemi, niente motiva come un prestito più economico), o i portafogli d'investimento incentrati sull'ambiente per i clienti che richiedono un impatto oltre ai rendimenti.

Ma attenzione. Il greenwashing viene scoperto in pochi secondi in questi giorni. Se apponete un bollino verde su un prodotto senza chiari criteri di ammissibilità, metriche d'impatto verificate da terzi e una rendicontazione completamente trasparente, perderete molta più credibilità di quanta ne guadagnerete in volume.

A prima vista, potrebbe sembrare roba da back-office, ma in realtà l'automazione è la chiave di volta per mantenere le promesse di sostenibilità. Ogni processo manuale complicato, ogni foglio di calcolo messo insieme all'ultimo minuto, ogni ora sprecata a caccia di dati compromette la capacità della vostra banca di raggiungere gli obiettivi ESG. Il reporting di conformità e la gestione del rischio sono i principali colpevoli. Provate a destreggiarvi tra questi aspetti e finirete per commettere errori, esaurirvi, non rispettare le scadenze e far lievitare i costi.

È qui che l'automazione intelligente si guadagna la pagnotta. Pensate ai bot RPA che estraggono e convalidano i dati sull'utilizzo dell'energia in pochi secondi, ai motori AI che segnalano le anomalie nei vostri report ESG e ai flussi di lavoro unificati che mantengono tutti gli stakeholder sulla stessa pagina. Il risultato? Dati puliti e a prova di errore, documenti normativi rapidissimi e i vostri migliori talenti concentrati sulla strategia, non sull'inserimento dei dati.

La verità è che non si può ridurre l'impatto ambientale della banca se prima non lo si misura. Le promesse di sostenibilità benintenzionate spesso cadono nel vuoto senza una chiara base di riferimento. Il primo passo da compiere è quello di avere un controllo ferreo sulla propria impronta di carbonio.

Per le banche, ciò significa andare oltre le emissioni dirette (Ambito 1) e l'energia acquistata (Ambito 2). Il vero problema è l'Ambito 3: le emissioni finanziate legate ai prestiti, agli investimenti e ad altre attività a valle. Secondo la mia esperienza, è qui che le cose si complicano rapidamente e, onestamente, la maggior parte dei sistemi preesistenti non sono costruiti per tracciare correttamente questi aspetti.

È qui che entrano in gioco strumenti specializzati nella valutazione delle emissioni di carbonio. I migliori raccolgono i dati da tutti gli angoli della vostra attività, elaborano i numeri secondo gli standard del Protocollo GHG e individuano le opportunità di riduzione ottimali. Ho lavorato con clienti che hanno integrato questi sistemi direttamente nelle loro piattaforme bancarie per trasformare gli statici rapporti annuali in un cruscotto d'impatto vivo e in evoluzione che mostra esattamente la vostra posizione e la vostra direzione.

Ad esempio, in progetti come il caso di raccolta automatizzata di dati ambientali, come si vede, senza dati solidi e organizzati, anche gli strumenti più avanzati non sono all'altezza.

Il mio consiglio: scegliete gli strumenti con saggezza, organizzate i dati in modo rigoroso e utilizzate queste informazioni per promuovere un cambiamento misurabile. È l'unico modo per passare da obiettivi vaghi a progressi verificabili.

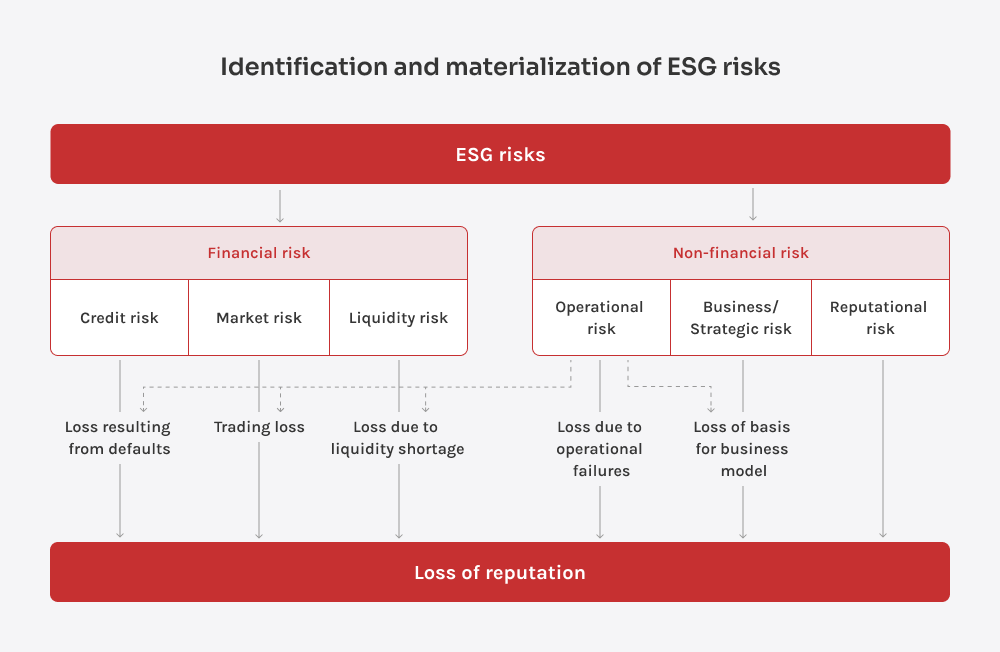

Passiamo da ciò che si guadagna con la sostenibilità a ciò che si rischia di perdere se la si ignora. Le alluvioni record dello scorso anno nel Midwest hanno reso evidente una cosa: il rischio climatico è una brutale realtà finanziaria. Quando il livello dell'acqua è salito, le banche regionali hanno dovuto affrontare interruzioni del servizio e le insolvenze dei prestiti sono aumentate quasi all'improvviso. Per le banche che si affidano esclusivamente ai modelli di rischio tradizionali, l'impatto è stato improvviso e grave.

I rischi legati al clima nel settore bancario si dividono in due categorie principali. I rischi fisici sono quelli più ovvi. Sono legati a fenomeni come inondazioni, incendi o ondate di calore che possono danneggiare direttamente le infrastrutture o interrompere le operazioni. I rischi di transizione sono più sottili ma altrettanto importanti. Derivano dal passaggio globale a un'economia a basse emissioni di carbonio. Nuove normative, cambiamenti nel comportamento dei clienti e persino pressioni sulla reputazione. Se il vostro portafoglio di prestiti si appoggia troppo su settori obsoleti, questo può essere un duro colpo per voi.

Di fronte a queste due minacce, le banche lungimiranti stanno inserendo la sostenibilità nei loro quadri di rischio. Ciò comporta:

Il guadagno è evidente. Le banche che gestiscono attivamente il rischio di sostenibilità non solo riducono le perdite impreviste, ma migliorano anche la loro reputazione e ottengono un vantaggio competitivo tangibile.

Il messaggio non potrebbe essere più chiaro: agite ora o guardate il divario aumentare. Sul serio, ogni mese le autorità di regolamentazione inaspriscono gli standard, gli investitori affilano i loro vagli ESG e i clienti si fidelizzano alle banche che si distinguono per il clima.

Se avete già fatto un passo avanti nella finanza sostenibile o nel reporting ESG, siete già in vantaggio. Utilizzate questi primi successi come trampolino di lancio. Scalate i vostri sforzi attraverso le revisioni del credito, i modelli di rischio e la progettazione dei prodotti, in modo da non dovervi affrettare a recuperare quando scatta la prossima regola di divulgazione.

Avete bisogno di una cassa di risonanza per verificare quanto i vostri processi attuali siano vicini a una vera integrazione della sostenibilità? Parliamone. Insieme, trasformeremo le pratiche bancarie sostenibili in un vantaggio reale.

Responsabile della sostenibilità

Stanislav porta il pensiero del mondo reale alla sostenibilità nel settore tecnologico. Aiuta i clienti a superare le caselle di controllo e a ottenere risultati concreti, sia che si tratti di ottimizzare le infrastrutture, ridurre gli sprechi o costruire prodotti digitali tenendo conto dell'impatto.

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.

Iscrivendosi si accetta il nostro Informativa sulla privacy, compreso l'uso dei cookie e il trasferimento dei vostri dati personali.