Contrate-nos

Contrate-nos

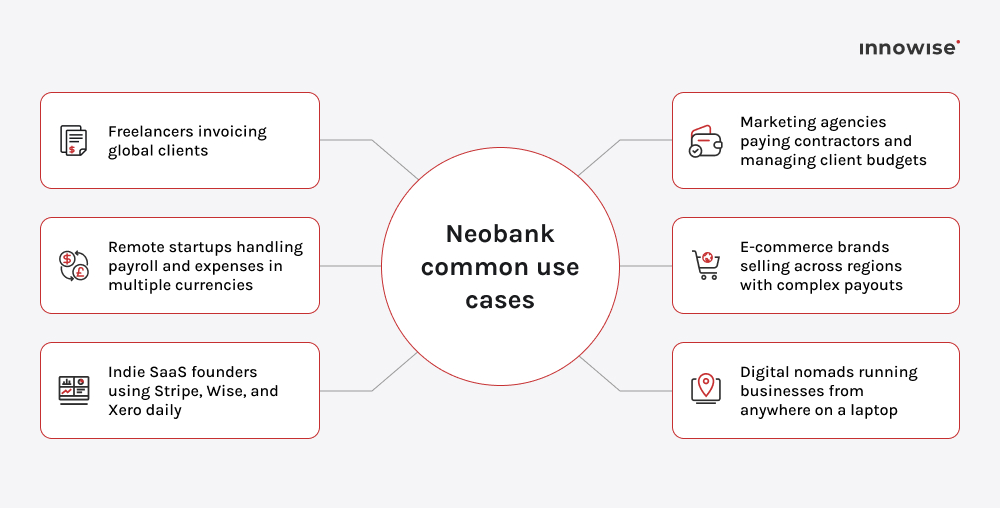

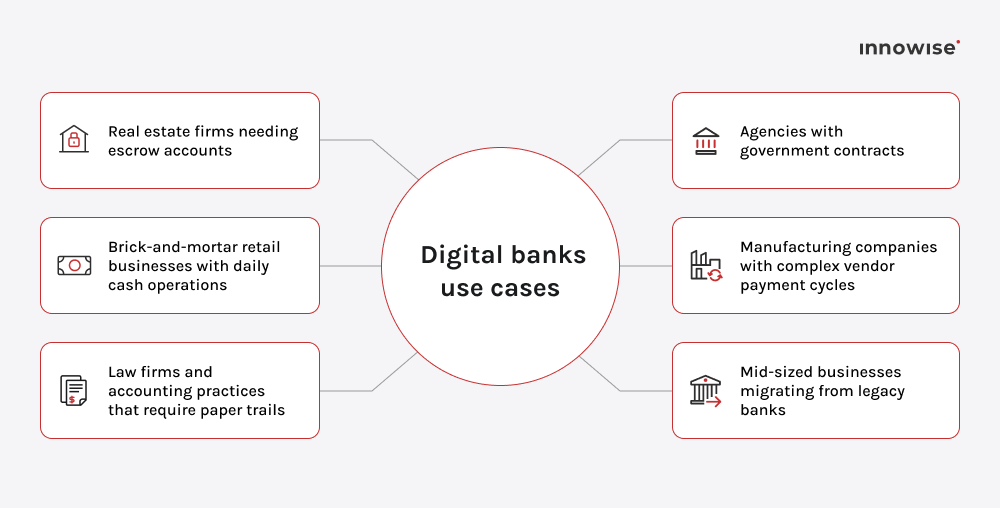

Um neobanco é uma empresa fintech que fornece serviços bancários inteiramente online, normalmente através de uma aplicação móvel ou plataforma web. Ao contrário dos bancos tradicionais, a maioria dos neobancos não possui uma licença bancária. Em vez disso, eles fazem parceria com bancos licenciados para serviços como retenção de depósitos, conformidade e seguro, enquanto se concentram em UX, automação e integrações.

Obrigado!

A sua mensagem foi enviada.

Processaremos o seu pedido e contactá-lo-emos logo que possível.