Legg igjen kontaktinformasjon, så sender vi deg oversikten vår på e-post

Jeg samtykker i å behandle personopplysningene mine for å sende personlig tilpasset markedsføringsmateriell i samsvar med Retningslinjer for personvern. Ved å bekrefte innsendingen samtykker du i å motta markedsføringsmateriell.

Takk skal du ha!

Skjemaet har blitt sendt inn. Mer informasjon finner du i postkassen din.

Vi bygger programvare med høy ytelse for finanssektoren, fra bankplattformer til kryptobørser, som driver kritiske operasjoner, håndterer risiko og støtter vekst 24/7.

Vi bygger programvare med høy ytelse for finanssektoren, fra bankplattformer til kryptobørser, som driver kritiske operasjoner, håndterer risiko og støtter vekst 24/7.

Utviklingen av P2P-transaksjoner: en omfattende guide

Bank

Big Data

e-handel

FinTech

Trender

Moderne teknologi har gjort det mye enklere å overføre penger - nå er det bare å trykke på et par knapper for å handle globalt.

Og det er ikke bare FinTech-startups og e-handelsplattformer som tilbyr mer praktiske opplevelser. Også de gamle bankene er på jakt etter måter å forandre landskapet for pengetransaksjoner på, ved å forenkle og revolusjonere måten vi håndterer penger på.

Men feltet er ikke uten utfordringer. I dag skal vi se nærmere på mekanismene, utfordringene og innovasjonene som former P2P-transaksjoner over hele verden i dag.

En nærmere titt på transaksjonsprosessen

Før vi snakker om mer komplekse ideer, la oss se hvordan P2P-transaksjoner fungerer. I motsetning til hva mange tror, er det mer komplisert enn bare å ta penger fra en bankkonto og sette dem inn på en annen.

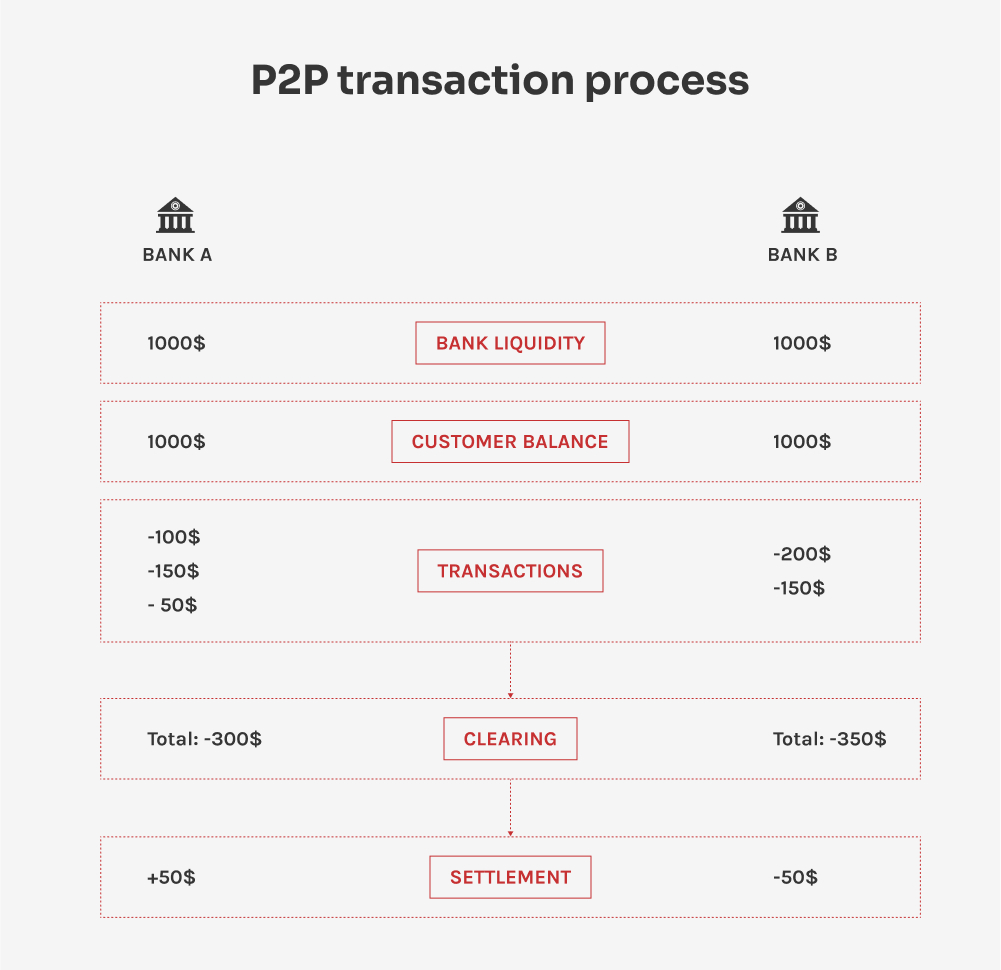

P2P-transaksjoner, eller peer-to-peer-transaksjoner, er en direkte utveksling av penger mellom enkeltpersoner (peers), utenom tradisjonelle finansielle mellomledd. Prosessen består av to deler: clearing og oppgjør, som bidrar til å holde oversikt over transaksjonene og nøyaktig overføre midler fra utallige transaksjoner som skjer i løpet av dagen.

Rydding

Clearing er prosessen med å validere transaksjonsdetaljer, som inkluderer identitetsverifisering, likviditetskontroller og aggregering av data. Siden bankene håndterer mange transaksjoner i løpet av en periode, blir de fleste av dem konsolidert til ett enkelt beløp under clearingprosessen. La oss se nærmere på dette:

Innvielse. I denne fasen initierer bank A overføringen til bank B gjennom en forespørsel fra en kunde i bank A om å sende penger til en kunde i bank B;

Bekreftelse. Bankene validerer transaksjonen, kontrollerer at kundene har nok penger på konto og bekrefter identiteten deres;

Overføring av instruksjoner. Bank A sender en betalingsinstruks til bank B, som inneholder alle relevante opplysninger, for eksempel beløpet som skal overføres, kontonummer og annen nødvendig informasjon;

Interbank-kommunikasjon. To banker kommuniserer via et sikkert nettverk om transaksjonsdetaljer. På denne måten kan de sjekke om de har konsistent og nøyaktig informasjon.

Oppgjør

Når bankene har all nødvendig informasjon, kan de utveksle penger. Denne prosessen kalles oppgjør, der bankene bruker aggregerte transaksjonsdata gjennom en bestemt periode og bare utveksler differansen for disse transaksjonene. Det skjer gjennom flere trinn:

Overføring av midler. Oppgjøret er selve overføringen av midler fra bank A til bank B. Bank A debiterer sin konto og sender instruksjoner til sentralbanken om å kreditere kontoen til bank B. Hvis bank A for eksempel skulle overføre totalt 300 til bank B for dagen, og bank B skulle overføre 350 til bank A, sender bank B bare differansen - 50 - til bank A.

Overføringsbekreftelse. Når sentralbanken har behandlet instruksjonene, krediteres bank As konto med beløpet. Bank A bekrefter deretter at midlene er mottatt.

Kontooppdatering. Begge bankene oppdaterer kundekontoene sine tilsvarende. Bank A krediterer kundens konto, og bank B debiterer kundens konto.

Avslutning av transaksjonen. Transaksjonen er fullført når alle trinnene ovenfor er gjennomført. Begge bankene fører transaksjonsregistre for avstemming, revisjon og overholdelse av regelverk.

Utveksling av informasjon mellom banker og andre finansinstitusjoner muliggjøres av den avanserte teknologiske infrastrukturen. Mange store organisasjoner bruker SWIFT - The Society for Worldwide Interbank Financial Telecommunication - til å levere transaksjonsrapporter på en sikker og standardisert måte.

Ulike land har imidlertid utviklet sine egne systemer for P2P-transaksjoner, noe som gjenspeiler unike markedskrav og regelverk. UPI-systemet i India tillater for eksempel umiddelbare P2P-overføringer via mobile plattformer.

Som vi ser, omfatter clearing og oppgjør mye informasjon som flyter mellom aktørene. Kompleksiteten i disse prosessene er årsaken til mange av problemene med P2P-transaksjoner.

Utfordringer knyttet til internasjonale P2P-transaksjoner

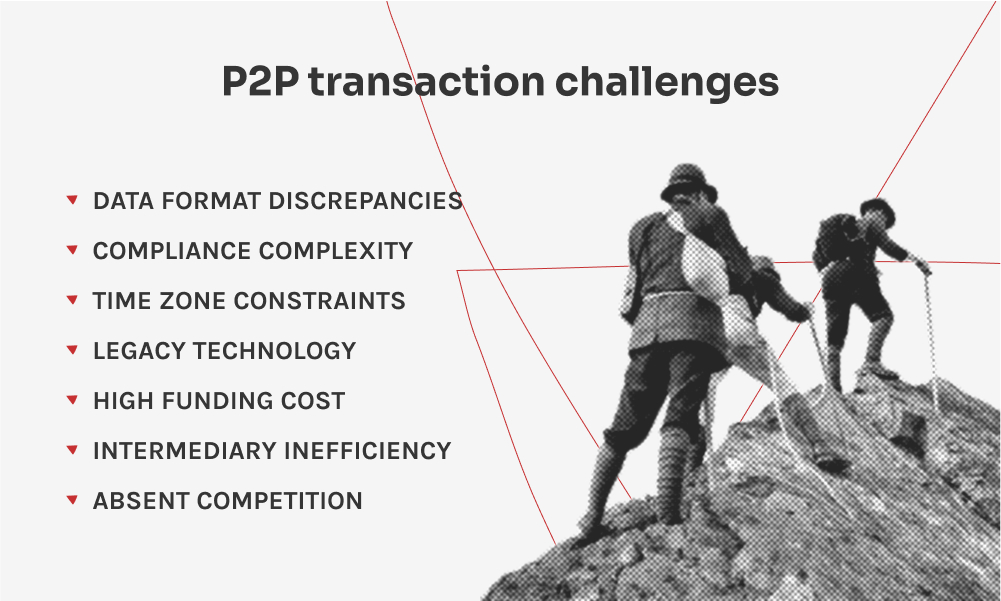

Internasjonale P2P-transaksjoner støter på en rekke problemer på grunn av komplekse globale finansielle infrastrukturer. Forskjellene i teknologi og sikkerhetsstandarder i finansinstitusjoner over hele verden bidrar til transaksjonsproblemer, øker tiden det tar før pengene når frem til mottakerens konto og øker arbeidsmengden for finansansatte. Her er en mer detaljert oversikt over de største utfordringene knyttet til P2P-transaksjoner:

Avvik i dataformat. Banker over hele verden lagrer dataene sine i ulike formater, som de må tolke på nytt for å kommunisere med andre banker. Dette fører ofte til feiltolkninger og forsinkelser;

Kompleksitet knyttet til etterlevelse. For å beskytte folk mot svindel innfører nasjonale myndigheter sikkerhetsregler som de lokale bankene må overholde. Ved overføring av penger på tvers av landegrenser må bankene kontrollere at reglene overholdes, noe som gjør det hele enda mer komplisert;

Begrensninger knyttet til tidssone. Per definisjon behandler internasjonale banker transaksjoner fra ulike tidssoner. Siden de bare behandler dem i arbeidstiden, må kundene ofte vente lenger på at pengene når frem til mottakeren;

Eldre teknologi. Mange banker er fortsatt avhengige av utdatert teknologi for å håndtere arbeidsflyten. Siden de betjener tusenvis av kunder, fra privatpersoner til store selskaper, tåler de ikke nedetiden som kreves for å oppdatere systemene;

Høye finansieringskostnader. For å gjennomføre en transaksjon må begge parter ha tilstrekkelige midler, noe som betyr at bankene må ha betydelig likviditet;

Ineffektivitet i mellomleddet. Noen ganger kan en transaksjon involvere flere mellomledd i en transaksjonskjede, noe som kan føre til feil og forsinkelser;

Fraværende konkurranse. Det er liten konkurranse innen interbank-kommunikasjon mot institusjoner som SWIFT, Visa og MasterCard. Det betyr at de har få insentiver til å utvikle seg raskere.

Ivareta sikkerheten i peer-to-peer-transaksjoner

Den teknologiske utviklingen og covid-19-pandemien har gjort organisasjoner og kunder mer positive til alt som er digitalt. Bedrifter har bygget nettbutikker eller opprettet butikker på sosiale medier for å nå kundene sine på tvers av geografiske barrierer. Samtidig har stadig flere kunder fått øynene opp for fordelene ved å kjøpe mat, underholdning og varer på nettet.Takket være dette skiftet er digitale transaksjoner mellom bedrifter og forbrukere nå allestedsnærværende, noe som får mange svindlere til å gripe sjansen. Dataene gjenspeiler også dette: Etter å ha kostet rundt $29 milliarder i 2019 og 2020, økte verdien som gikk tapt på grunn av kortsvindel til $33,45 milliarder kroner i 2022, en økning på 15%. Med stadig flere brukere som rammes av svindel, blir det viktig å sikre P2P-betalinger, og alle aktører som er involvert i den finansielle virksomheten, iverksetter tiltak for å beskytte brukerne.

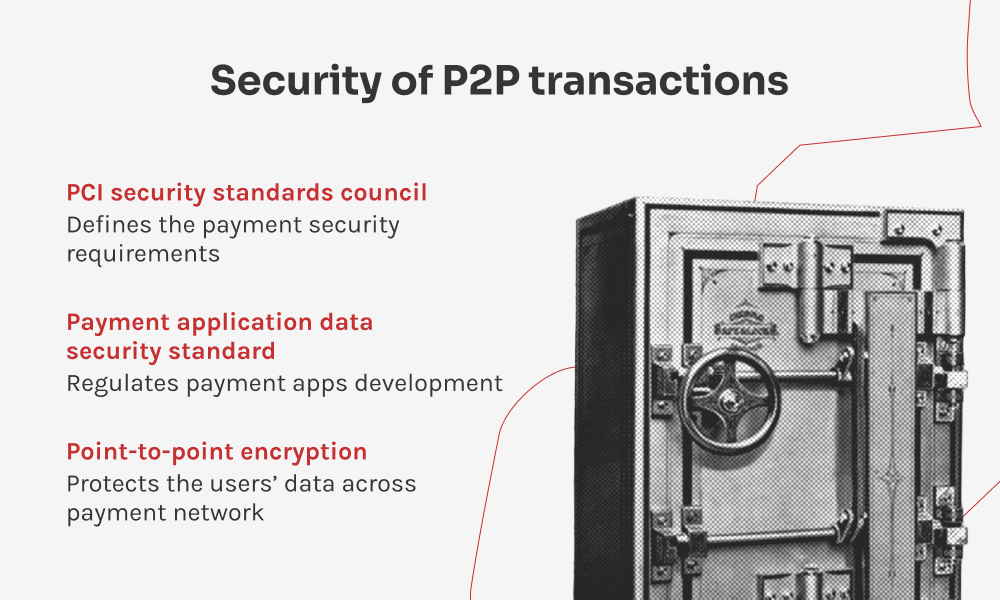

PCIs råd for sikkerhetsstandarder

Payment Card Industry Security Standards Council (PCI SSC) er en global organisasjon som vedlikeholder, utvikler og fremmer PCI-standarder for sikkerheten til kortholderdata over hele verden. Rådet ble grunnlagt av store finansinstitusjoner som Visa, Mastercard, American Express, Discover og JCB i 2006 som et svar på økende bekymringer rundt betalingskortsikkerhet.Rådet definerer operasjonelle og tekniske krav til organisasjoner som håndterer kredittkort, informerer interessentene om viktigheten av å beskytte kortholderdata, tilbyr sikkerhetsopplæring og samarbeider med samfunnet for å oppdatere standardene slik at de kan reagere effektivt på nye trusler. Når det gjelder programvareutvikling, har PCI SSC også et sett med krav som utviklere må oppfylle hvis de utvikler apper som støtter nettbetalinger.

Sikkerhetsstandard for betalingsapplikasjoner

Payment Application Data Security Standard (PA-DSS) er et sett med krav som hjelper programvareleverandører med å utvikle sikre betalingsapplikasjoner. Standardene definerer hvilke typer data utviklerne kan og ikke kan lagre, og gjør det mulig for dem å overholde Payment Card Industry Data Security Standard (PCI DSS).Standarden forbyr utviklerne å lagre sensitive kortholderdata, inkludert full magnetstripe, CVV2 eller PIN-kode. Den krever også at utviklerne regelmessig oppdaterer programvaren for å beskytte den mot stadig nye sårbarheter, krypterer kortholdernes data, begrenser bedriftenes tilgang til disse dataene, overvåker tilgangen til systemkomponenter og reagerer på mistenkelig aktivitet.

Punkt-til-punkt-kryptering

Punkt-til-punkt-kryptering, eller P2PE, bidrar til å beskytte dataene mot uautorisert tilgang når de overføres mellom datapunkter. Når kortinnehavere foretar kjøp, sender de informasjonen sin på tvers av bank- og forhandlernettverk, noe som gjør den sårbar for avlytting av tredjeparter. Kryptering gjør dataene uleselige når de sendes til et sikkert dekrypteringsmiljø.Her er en kort oversikt over hvordan P2PE-prosessen fungerer:

Kryptering på salgsstedet. Så snart kortinnehaveren drar eller trykker på kortet sitt på en betalingsterminal, krypterer P2PE-teknologien dataene. De sensitive dataene konverteres til en kompleks kode som ikke er lett å dechiffrere;

Sikker overføring. De krypterte dataene sendes til betalingsbehandleren via forhandlerens nettverk. Kryptering garanterer at dataene ikke kommer på avveie selv om de blir fanget opp under denne overføringen;

Kontrollert tilgang til dekrypteringsnøkler. Krypterte data krever dekrypteringsnøkler. Nøklene oppbevares i et svært sikkert og kontrollert miljø, ofte administrert av en tredjeparts tjenesteleverandør. Hvis en forhandlers system blir kompromittert, får ikke angriperen tilgang til nøklene og kan ikke lese dataene;

Dekryptering i et sikkert miljø. På samme måte som dekrypteringsnøklene oppbevares separat, dekrypteres også dataene kun i et separat og sikkert miljø. Vanligvis skjer dette hos betalingsbehandleren eller en tilsvarende sikker enhet. Tilgangen til miljøet er strengt kontrollert for å forhindre datalekkasjer;

Bruk og lagring av data. Etter dekrypteringen kan betalingsbehandlerne bruke dataene til å håndtere betalingen. Rutinene for håndtering og lagring av kortholderdataene kontrolleres også av PCI DSS.

Samlet sett er en av de største fordelene med P2PE for selgere at det reduserer omfanget av PCI DSS-samsvaret betydelig. Siden kortholderdataene er krypterte og aldri eksponeres i systemene deres, har de færre krav til et sikkert betalingsmiljø.

Overflod av P2P-transaksjonsmetoder

Utviklingen av P2P-transaksjoner har gitt brukerne ulike måter å overføre penger på. Hver metode har sine egne funksjoner, bruksområder og bekvemmeligheter, men de har også sine egne sikkerhetshensyn.

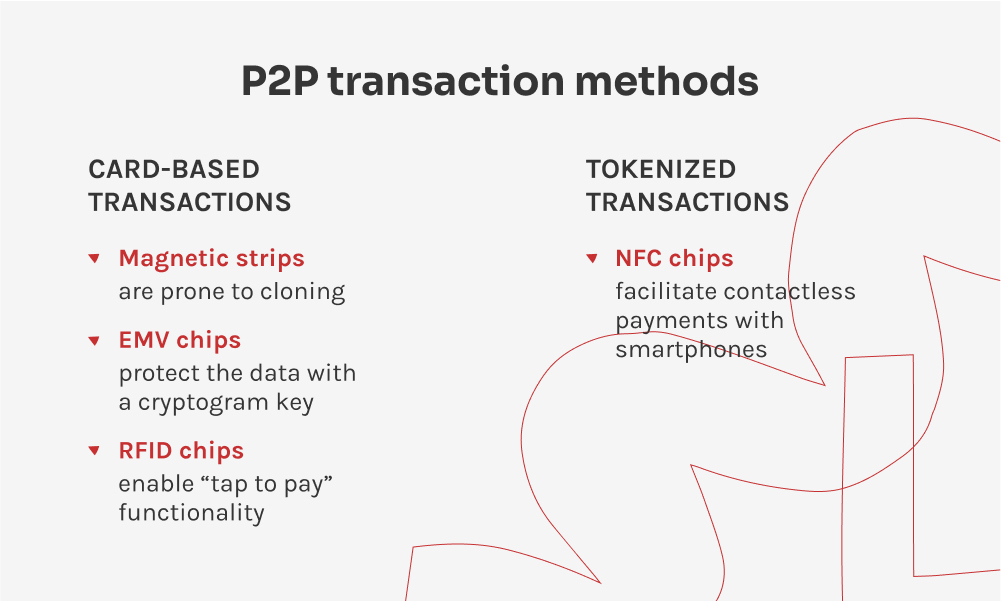

Kortbaserte transaksjoner

Kort er blant de mest praktiske kontantløse betalingsmetodene. Etter hvert som kortene utviklet seg, endret også måtene å lagre og overføre kortinnehavernes data på i forhandlernettverkene seg for å styrke betalingssikkerheten. Betalingskortene lagrer dataene på tre bærere: magnetstripe, EMV-brikke og RFID-brikke.

Kort med magnetstripe. Kortet lagrer dataene på en magnetstripe ved siden av og overfører informasjonen når du drar kortet i en POS-terminal. Disse er mindre sikre fordi det er lett å klone dataene;

EMV-brikkekort. Dataene lagres på en mye sikrere brikke, som inneholder en kryptogrambrikke som beskytter kortinnehaverens data. Kryptogramnøkkelen muliggjør identitetskontroll av kortet og godkjenning fra kortutsteder. Det er bare kortutstederen som har tilgang til krypteringsnøkkelen, noe som gjør svindel betydelig vanskeligere;

RFID-brikkekort. RFID-brikker gjør det mulig å betale kontaktløst, dvs. overføre data gjennom hele transaksjonen uten direkte fysisk kontakt med en POS-terminal. Dataene overføres fra kortet til butikkens nettverk når kortet er i umiddelbar nærhet (opptil 4 cm) av terminalen. Systemer som PayWave og PayPass bruker RFID- eller NFC-teknologi for sikre og raske transaksjoner.

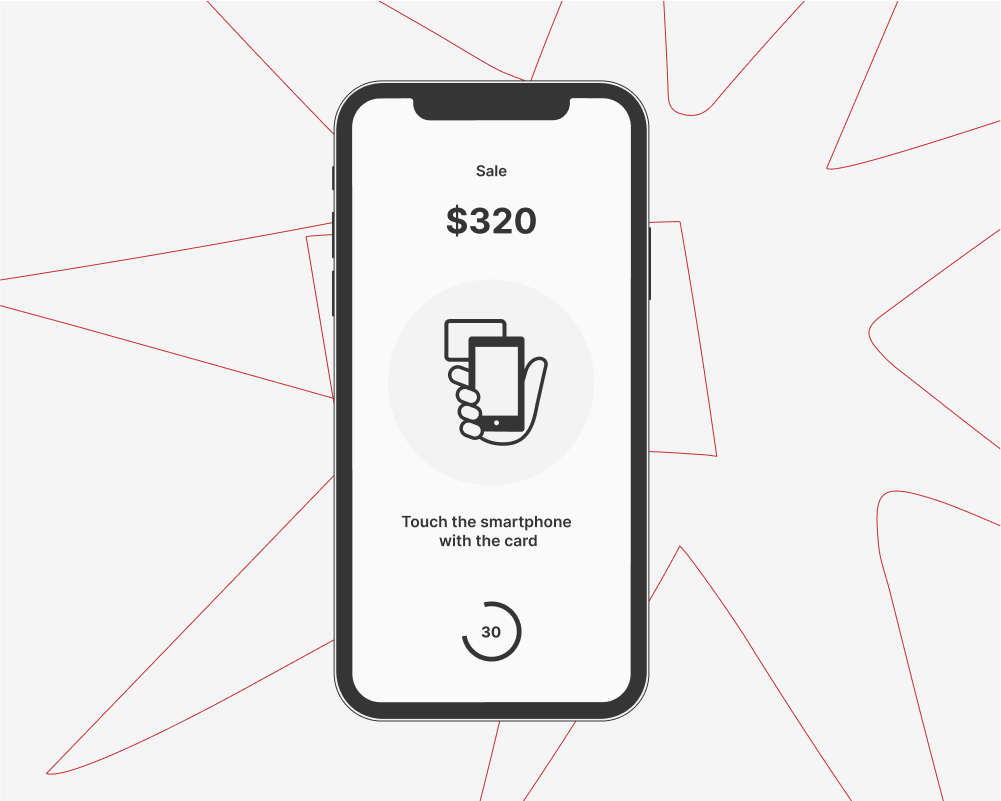

Tokeniserte transaksjoner

I takt med at smarttelefoner er i ferd med å bli den primære datamaskinen i store deler av verden, leter FinTech-leverandørene etter måter å gjøre det enda mer sømløst å håndtere økonomien på. Nettbank er allerede en selvfølge for mange, men i takt med at visse teknologier blir mer tilgjengelige, kommer også P2P-transaksjoner etter.

Moderne smarttelefoner og wearables i nesten alle prisklasser har en NFC-brikke (Near Field Communication) innebygd i hovedkortet. Den gjør det mulig å overføre data mellom enheter i umiddelbar nærhet, akkurat som RFID-brikkene du finner på debet- og kredittkort. Maskinvaren banet vei for tokeniserte transaksjoner, og nå kan brukerne helt droppe kortene sine og betale ved å trykke på POS-terminalen med smarttelefonen eller klokken.

Blant de mest populære tokeniserte betalingssystemene er Apple Pay og Google Pay. Mange regionale FinTech-selskaper og banker tilbyr imidlertid sine løsninger først og fremst på Android, ettersom det ikke begrenser tilgangen til NFC for tredjepartsapplikasjoner. Med tokeniserte transaksjoner oppretter brukerne en klone av kredittkortet sitt som lagres på telefonen eller den bærbare enheten. Hver transaksjon tildeles et unikt, kryptert token som sikrer at de faktiske kortopplysningene ikke deles med forhandleren.

Innovasjoner på salgsstedet (POS)

Vi må også snakke om den andre enden av peer-to-peer-transaksjoner. POS-teknologi (Point of Sale) har vært preget av betydelige teknologiske nyvinninger de siste årene: POS-systemer for maskinvare har blitt utviklet for å støtte stadig flere betalingsalternativer, og kontaktløse betalinger på COTS (Commercial Off-The-Shelf)-løsninger, også kjent som CPoC, har dukket opp som et alternativ. Disse innovasjonene har endret måten bedrifter gjennomfører transaksjoner og samhandler med kundene på.

Maskinvare POS

Maskinvare-POS-er er separate enheter som er beregnet på å motta og validere transaksjonsinformasjon. I årenes løp har de fått flere maskinvarekomponenter som gjør det mulig å motta betalinger fra flere kilder: strimmellesere for å samhandle med magnetstrimler, EMV-lesere for å gjenkjenne EMV-brikker og NFC-brikker for å motta tokeniserte transaksjoner fra smarttelefoner og wearables. Ulempen med maskinvare-POS-er er at hele systemet koster fra $20 til $1000 for en enkelt enhet og fra $260 til $3400 for et enhetssett. I tillegg kommer programvaren som styrer det hele, som koster fra $400 og oppover.

CPoC-løsninger

CPoC-løsninger er programvarebaserte kassasystemer som er kostnadseffektive, men som stiller ulike krav til sikkerhet og samsvar. Konseptet innebærer at man bruker en separat enhet, for eksempel et nettbrett eller en telefon, med dedikert programvare som behandler transaksjonene. En NFC-brikke brukes til å lese tokeniserte transaksjoner, mens kredittkortbetalinger krever en separat kortleser som festes til enheten.

Programvarebaserte kassesystemer er enkle å integrere, slik at detaljister kan bygge opp et økosystem for kontaktløs betaling til en lavere startkostnad. De kan også dra nytte av de mange tilpasningsmulighetene og støtte for betaling på farten.

Vil du mangedoble salget og ligge i forkant av utviklingen?

Dra nytte av skreddersydde PoS-løsninger som er utformet spesielt for din bedrifts behov.

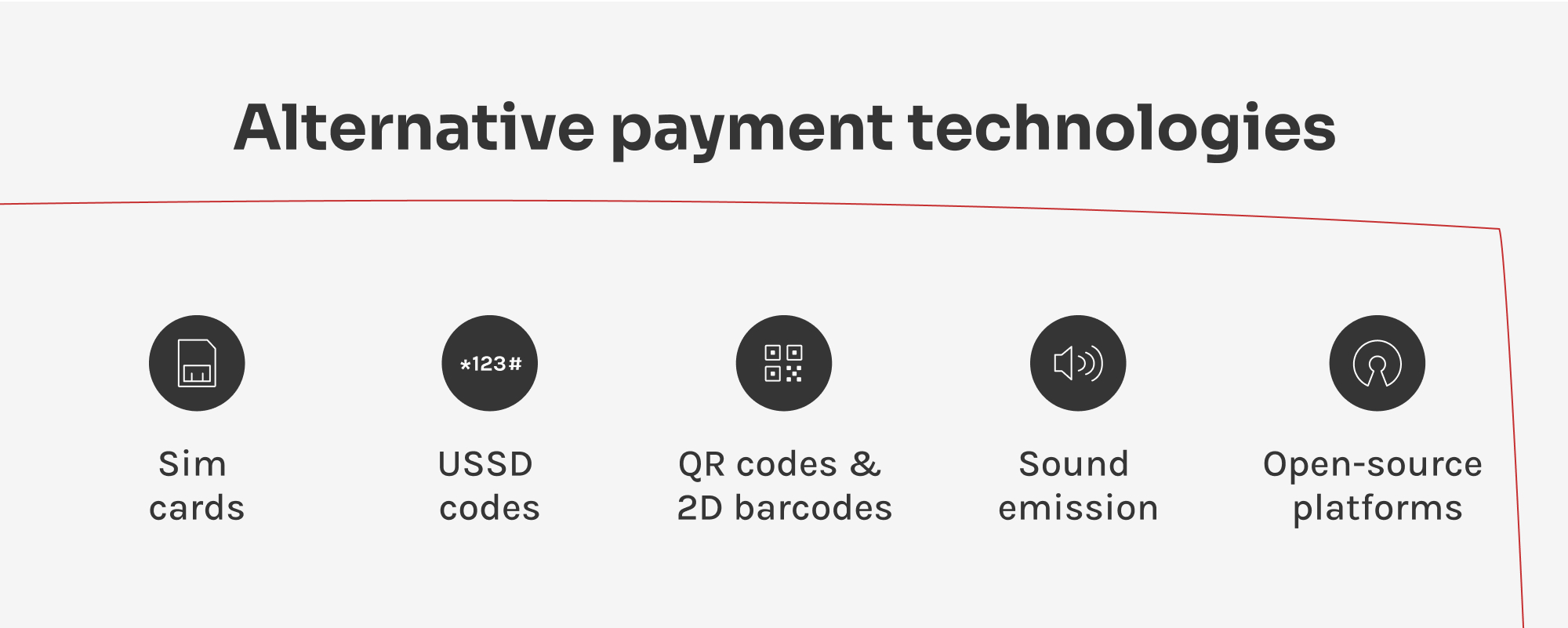

Fintech-leverandørene har også utviklet alternative betalingsmetoder for å dekke brukernes ulike behov og preferanser. Disse metodene tilbyr innovative måter å gjennomføre transaksjoner på, og utnytter teknologi for å gjøre betalinger mer praktiske og tilgjengelige.

Mobilbaserte løsninger

I noen regioner bruker mobiltelefoner SIM-kort som virtuelle EMV-brikker for transaksjoner. Brukerne kan laste inn betalingskortopplysningene sine på SIM-kortet og foreta kontaktløse betalinger ved å trykke på smarttelefonen på kompatible POS-terminaler.

USSD-baserte betalinger

USSD (Unstructured Supplementary Service Data) er en protokoll som gir brukerne tilgang til tjenester via tekstbaserte menyer på mobiltelefonen. Brukerne kan initiere betalinger, sjekke saldo og utføre andre finansielle operasjoner ved å sende USSD-koder. Metoden gjør det mulig å utføre transaksjoner uten internettforbindelse, noe som er svært viktig i områder med dårlig dekning.

QR-koder og 2D-strekkoder

QR-koder og strekkoder er mye brukt til betaling i mange asiatiske land. Kundene skanner koden som vises av forhandleren, ved hjelp av mobilbankappene sine eller andre betalingsapper for å starte transaksjoner. Det er et mer tilgjengelig alternativ til tokeniserte transaksjoner: Mens de krever en NFC-brikke for å starte en transaksjon, noe mange smarttelefoner kanskje ikke har, trenger du bare et kamera for å skanne QR-koden. Ved å bruke QR-koder og strekkoder kan leverandører av betalingsprogramvare dekke en større brukerbase.

Lydbaserte betalinger

Lydbaserte betalingsmetoder bruker ultralyd eller hørbare lyder fra enheter til å overføre betalingsinformasjon. Brukerne kan betale ved å plassere smarttelefonen i nærheten av enheten som sender ut lyden. Denne nye teknologien er nyttig i områder med lav utbredelse av smarttelefoner.

Finansielle plattformer med åpen kildekode

Open source-plattformer, som Mifos-baserte betalingsnav, er utviklet for å gjøre det mulig for organisasjoner å raskt sette opp og administrere sine finansielle operasjoner og gi kundene en strømlinjeformet P2P-transaksjonsopplevelse. I motsetning til tradisjonelle finansielle systemer, som ofte innebærer lange og komplekse integrasjonsprosesser, kan open source-plattformer implementeres raskt. Ved å basere seg på programvare som er utviklet av fellesskapet, kan organisasjoner unngå de høye avgiftene for proprietære systemer.

Konklusjon: mot en sømløs økonomisk fremtid

Peer-to-peer-transaksjoner fortsetter å utvikle seg for å holde seg relevante i den dynamiske forbrukerorienterte finansverdenen. Fra SWIFT-baserte internasjonale overføringer til innovative FinTech-løsninger - metodene fortsetter å tilpasse seg for å tilby kundene praktiske måter å betale og veksle penger på.

På den andre siden har finansverdenen gjort betydelige investeringer i infrastrukturen for å forhindre svindel. Kontinuerlig opplæring, etablering av oppdaterte sikkerhetsstandarder og teknologi som kryptering har gjort store fremskritt når det gjelder å sikre kundenes midler. Likevel er det avgjørende for et trygt finansmiljø å holde seg oppdatert på nye sårbarheter i dette våpenkappløpet. Etter hvert som teknologien utvikler seg, vil den fortsatte utviklingen av finansielle systemer gjøre P2P-transaksjoner og finansielle tjenester mer tilgjengelige, sikre og effektive.

P2P-transaksjoner har gått fra direkte pengeutveksling til digitalt tilrettelagte overføringer. Teknologien har muliggjort umiddelbare, globale transaksjoner uten behov for tradisjonelle bankformidlere. Innovasjoner som blockchain og mobile betalingsapper har effektivisert prosessen ytterligere og gjort P2P-transaksjoner sikrere, mer effektive og tilgjengelige for et bredere publikum.

PCI Security Standards Council spiller en viktig rolle når det gjelder å forbedre sikkerheten for kortinnehavere over hele verden. Det utvikler og håndhever standarder, som PCI DSS (Payment Card Industry Data Security Standard), slik at alle enheter som behandler, lagrer eller overfører kredittkortinformasjon, opprettholder et sikkert miljø.

Blant de fremtidige P2P-transaksjonstrendene som kan komme til å prege denne utviklingen, er økt bruk av blokkjedeteknologi for økt sikkerhet og transparens, økt integrering av kunstig intelligens og maskinlæring for å oppdage svindel, og utbredelsen av mobile betalingsløsninger. I tillegg kan fremveksten av digitale valutaer og digitale sentralbankvalutaer (CBDC) gi nye muligheter for P2P-transaksjoner, noe som vil redusere avhengigheten av tradisjonelle banksystemer ytterligere.

For å sikre P2P-transaksjoner bør forbrukere og bedrifter prioritere å bruke pålitelige plattformer som har robuste sikkerhetstiltak, for eksempel kryptering og tofaktorautentisering. Det er også viktig å oppdatere programvaren jevnlig, være på utkikk etter phishing-angrep og bruke sterke passord. I tillegg er det viktig at bedrifter og programvareutviklere holder seg informert om de nyeste sikkerhetsanbefalingene fra PCI Security Standards Council.

Et dypdykk i rollen som Frontier Deployment Engineer og hvordan FDE-er forvandler eksperimentelle AI-piloter til sikre, målbare og skalerbare AI-produksjonssystemer.