Grazie!

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.

Il modulo è stato inviato con successo.

Ulteriori informazioni sono contenute nella vostra casella di posta elettronica.

Assumi

AssumiSelezionare la lingua

I responsabili finanziari si chiedono spesso se la CSRD sia davvero importante. La mia risposta: Assolutamente sì, è più importante che mai. La Corporate Sustainability Reporting Directive ha sostituito gli opuscoli volontari sulla CSR con un regolamento vincolante per le informazioni sulla sostenibilità in tutta l'Unione Europea.

La direttiva copre già l'esercizio finanziario 2024 per la prima ondata di società che rientrano nel campo di applicazione, e i loro rapporti CSRD iniziali devono essere pubblicati nel 2025. I regolatori stimano che circa 50.000 organizzazioni rientreranno nel campo di applicazione della CSRD. Questo numero comprende ora anche le multinazionali extra-UE, una volta raggiunta la soglia di 150 milioni di euro di fatturato.

In questa guida passo passo, vi guiderò attraverso le origini di CSRDIl documento è stato redatto in base a una serie di requisiti fondamentali e chiarisce chi deve essere conforme e quando. Otterrete una tabella di marcia pratica per la preparazione e la rendicontazione, una panoramica dei prossimi cambiamenti normativi, approfondimenti sull'adozione del AI per le informazioni ESG e strategie per trasformare la conformità in un vantaggio strategico.

CSRD è l'acronimo di Corporate Sustainability Reporting Directive. Essa rende le informazioni sulla sostenibilità un obbligo di legge in tutta l'UE. Se la vostra organizzazione soddisfa due di queste tre soglie - 250 dipendenti, 50 milioni di euro di fatturato o 25 milioni di euro di attività - siete nel campo di applicazione. La direttiva si applica anche alle piccole e medie imprese quotate in borsa, alle banche, alle assicurazioni e a qualsiasi gruppo non UE che generi un fatturato superiore a 150 milioni di euro.

La rendicontazione si svolge in quattro fasi:

La CSRD richiede un'informativa seria. Le aziende devono presentare i bilanci utilizzando gli standard europei di rendicontazione della sostenibilità (ESRS). I 12 standard ESRS (2 trasversali, 5 ambientali, 4 sociali, 1 di governance) richiedono centinaia di dati specifici, come le emissioni di ambito 1, 2 e 3 nell'ambito dell'ESRS E1 per il clima, adattati alla valutazione della materialità. I report devono essere etichettati digitalmente in formato ESEF, il che significa che devono essere leggibili da una macchina con tag XBRL in un file XHTML. Inoltre, è necessaria una garanzia limitata per i report dell'anno 2024, con una garanzia ragionevole entro il 2028.

La CSRD ha un peso legale. La mancata conformità può comportare multe e, peggio ancora, può erodere la fiducia degli investitori più rapidamente di qualsiasi sanzione. Quindi, iniziate subito a costruire solide tracce di audit per prepararvi.

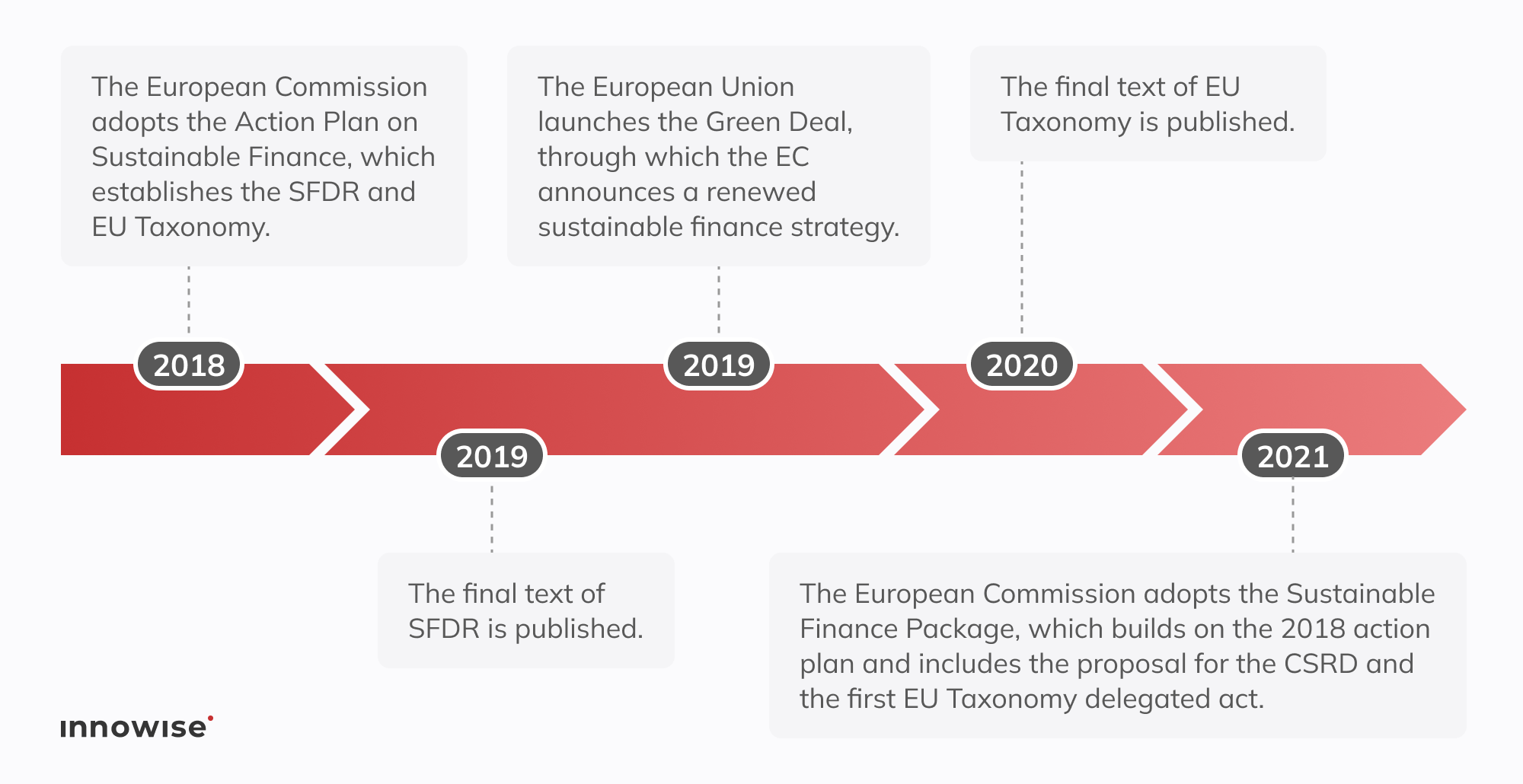

Nel 2014, la direttiva sulla rendicontazione non finanziaria (NFRD) copriva circa 11.700 enti di interesse pubblico. L'intento era solido, ma le regole lasciavano alle aziende la possibilità di scegliere i propri formati, di omettere i dati e di saltare qualsiasi forma di garanzia. Il risultato è stato incoerente e difficile da confrontare.

I legislatori hanno dovuto affrontare le maggiori richieste degli investitori, gli obiettivi del Green Deal dell'UE e un'ondata di scandali di greenwashing. Ad esempio, nel 2015, il Scandalo Dieselgate sulle emissioni di Volkswagen ha messo in luce come le dichiarazioni ambientali esagerate possano mascherare gravi negligenze. Alla fine del 2022, la Commissione ha sostituito la NFRD con la CSRD, che collega le informazioni sulla sostenibilità ai più ampi obiettivi climatici e sociali dell'UE.

La CSRD prende le basi della NFRD e le rafforza in tre modi chiave:

Dopo un po' di storia, passiamo subito agli obiettivi e ai principi chiave della CSRD.

La direttiva CSRD delinea ciò che costituisce un buon reporting ESG se si vuole operare nell'UE senza complicazioni. In sostanza, questa direttiva stabilisce obiettivi chiari e alcune regole di base che ogni azienda deve rispettare. Ecco cosa conta davvero.

Considerate il CSRD come la centrale di dati sulla sostenibilità dell'UE. Non è un'attività isolata. I numeri che comunicate nell'ambito della CSRD confluiscono nella tassonomia dell'UE, che richiede relazioni sulla proporzione di attività allineate alla tassonomia (ad esempio, ricavi, CapEx, OpEx ai sensi dell'articolo 8 del regolamento sulla tassonomia).

Questi stessi dati alimentano poi le comunicazioni SFDR e sono alla base della conformità alla CSDDD. In altre parole, se rientrate nell'ambito di applicazione della CSRD, lavorate automaticamente secondo le regole della tassonomia e il vostro report CSRD diventa la fonte primaria di dati che i gestori di patrimoni inseriscono nei loro modelli SFDR.

Gli investitori sono alla ricerca di dati ESG di cui potersi fidare. Quasi nove investitori istituzionali su dieci dicono di affidarsi maggiormente alle informazioni ESG. Tuttavia, quattro su cinque ritengono che i dati siano ancora frammentari per quanto riguarda la rilevanza e la coerenza.

La CSRD va ben oltre il ristretto gruppo di società coperte dalla vecchia direttiva. Ora copre decine di migliaia di entità. Che siate all'interno o all'esterno dell'UE, le vostre dimensioni e le vostre entrate nell'UE determinano se siete tenuti a dichiarare. Di seguito, ho messo insieme una pratica lista di controllo per verificare se la vostra attività rientra nel campo di applicazione.

Una società dell'Unione europea diventa soggetta alla CSRD se spunta almeno due di queste caselle in due date di bilancio consecutive.

dipendenti in media

in fatturato netto

Totale attività

Se ne soddisfate due, siete obbligati a dichiarare. Ad esempio, una società di ingegneria con 300 dipendenti e 28 milioni di euro di attività, ma con un fatturato di soli 40 milioni di euro, deve comunque adempiere all'obbligo. Perché soddisfa i test sui dipendenti e sulle attività.

Inoltre, rientrano nell'ambito di applicazione le PMI quotate su un mercato regolamentato dall'UE, ad eccezione delle microimprese (meno di 10 dipendenti, 0,7 milioni di euro di fatturato o 0,35 milioni di euro di attività), che sono esenti. ai sensi dell'articolo 19 bis della direttiva contabile.

Se la vostra azienda ha sede nell'UE e supera le soglie dimensionali, la CSRD si applica automaticamente. Non ci sono condizioni speciali, né soluzioni. Siete nel campo di applicazione.

Ecco dove molte aziende sbagliano: Il CSRD va ben oltre i confini dell'UE. Se gestite una società madre extra-UE, due controlli decidono se siete stati scoperti:

Ad esempio, un'azienda canadese di software realizza vendite nell'UE per 200 milioni di euro attraverso una filiale di Dublino, con un guadagno di 45 milioni di euro. Forse non aveva mai pensato alla rendicontazione nell'UE prima d'ora. Ma in base alla CSRD, ora deve presentare un rapporto di sostenibilità completo per le sue attività nell'UE.

E un'ultima fregatura. Anche se l'UE potrebbe un giorno accettare come equivalenti gli standard di sostenibilità non UE, ciò non è ancora avvenuto. Quindi, se siete coperti, gli ESRS sono la vostra linea di partenza. Per ora non ci sono scorciatoie.

La CSRD non arriva a tutti da un giorno all'altro. L'introduzione si estende dal 2024 al 2029, principalmente a seconda che siate già coperti dalla vecchia direttiva sulla rendicontazione non finanziaria o che la vostra azienda sia grande.

Ecco come lo spiego ai clienti che vogliono capire quando il loro primo rapporto arriva sulla scrivania del CFO:

Se eravate già sotto NFRD (pensate alle società quotate in UE con più di 500 dipendenti), l'anno prossimo presenterete il vostro primo rapporto CSRD. Non ci sono cambiamenti

Questa era prevista per le PMI quotate in borsa, ma è stata spostata all'anno fiscale 2028 (relazioni nel 2029). È ancora possibile scegliere il rinvio facoltativo, che vi farebbe slittare all'anno 2029.

Questo è per le società madri non UE con un fatturato UE di oltre 150 milioni di euro e una filiale o una succursale qualificata. Il calcio d'inizio è previsto per l'anno fiscale 2028 (le relazioni devono essere presentate nel 2029). Questa tempistica rimane invariata rispetto alle regole attuali.

| Onda | Chi riporta | Anno di deposito originale | Nuovo anno di deposito |

| Ondata 1 (anno fiscale 24) | Entità NFRD (oltre 500 dipendenti) | 2025 | 2025 |

| Ondata 2 (25 anni) | Grandi imprese dell'UE | 2026 | 2028 |

| Ondata 3 (26 anni) | PMI quotate (opt-out per un ulteriore ritardo) | 2027 | 2029 |

| Ondata 4 (28 anni) | Società madri non UE incluse nell'ambito di applicazione | 2029 | 2029 |

Quando le scadenze si spostano, si è tentati di rimandare la preparazione. Se non rientrate nell'ambito dell'NFRD originale, la vostra tempistica si è appena spostata, ma il lavoro di preparazione non scompare. Suggerisco sempre ai clienti di utilizzare il tempo extra in modo saggio. Affrontate subito le lacune nei dati, testate per tempo il processo di garanzia ed evitate il panico dell'ultimo minuto quando arriva la nuova scadenza.

I requisiti di rendicontazione della CSRD sono dettagliati, specifici e costruiti per resistere al microscopio di un revisore. Dovrete riportare dati precisi relativi a fattori ambientali, sociali e di governance e supportarli con prove in grado di superare una verifica indipendente. Inoltre, ogni dato deve essere etichettato digitalmente, in modo che i regolatori e gli investitori possano inserirlo direttamente nei loro sistemi.

Nelle sezioni che seguono, illustrerò gli aspetti da coprire per ogni pilastro: ambientale, sociale e di governance.

Nell'ambito del CSRD, si seguono gli standard ESRS raggruppati in 3 pilastri. Considerateli come una lista di controllo per la piena conformità.

Non aspettate l'ultimo minuto per scoprirlo. La maggior parte delle lacune nella rendicontazione che vedo derivano da dati mancanti sui fornitori, da una mappatura poco chiara della catena del valore o da una scarsa documentazione sugli obiettivi climatici. Se questo elenco sembra scoraggiante, è bene rivolgersi a un team di consulenza ERP o di sostenibilità che abbia già vissuto alcuni cicli di reporting.

La CSRD richiede una doppia materialità. Dovete dimostrare sia come la vostra azienda influisce sulle persone e sul pianeta, sia come le questioni di sostenibilità influenzano il flusso di cassa e il valore dell'impresa.

Dettagliate l'impronta che lasciate dietro di voi. Ciò significa numeri concreti sulle emissioni di carbonio, sull'utilizzo dell'acqua, sulla diversità della forza lavoro, sulla due diligence in materia di diritti umani e altro ancora. Ad esempio, se gestite uno stabilimento in una regione soggetta a stress idrico, dovrete riferire i volumi di prelievo, condividere i risultati delle consultazioni con le comunità locali ed evidenziare gli investimenti nei sistemi di riciclaggio dell'acqua. Questi dati mostrano alle autorità di regolamentazione e alle popolazioni locali in che modo le vostre attività influiscono sulla loro vita.

Tracciate il modo in cui i fattori di sostenibilità influenzano i vostri profitti. Pensate ai rischi climatici della catena di approvvigionamento, ai costi delle condizioni atmosferiche estreme, ai cambiamenti normativi o alle mutevoli richieste degli investitori. Per esempio, un rivenditore che si rifornisce da fornitori situati in zone soggette a inondazioni dovrà quantificare i potenziali ritardi nelle spedizioni, calcolare i costi logistici aggiuntivi e spiegare come la diversificazione dei fornitori salvaguardi il flusso di cassa futuro.

Secondo la mia esperienza, i rapporti CSRD più solidi iniziano con una valutazione strutturata della doppia rilevanza. Intervistate i principali stakeholder, tracciate una mappa di calore dei rischi, ottenete l'approvazione del consiglio di amministrazione e saprete cosa deve essere inserito nel report finale e cosa deve rimanere nel cruscotto interno.

Considerate il CSRD come il vostro libro di testo per la rendicontazione della sostenibilità nell'Unione europea.

Ottenete un elenco chiaro di metriche, suggerimenti narrativi e una tassonomia XBRL. Per il primo rapporto, il file è in XHTML con tag XBRL in linea, in modo che le macchine possano prendere i vostri dati.

Il GRI si concentra sugli impatti sugli stakeholder e sul lato esterno della doppia materialità. Il CSRD rispecchia questo approccio quando si mostra come le proprie attività influenzano le persone e il pianeta.

Gli IFRS S1 e S2 forniscono una tassonomia per l'informativa sui rischi. Questi scenari possono essere inseriti direttamente nella sezione della CSRD dedicata alla materialità finanziaria.

Sotto l'egida dell'ISSB, il SASB offre questi KPI settoriali. Si possono mappare direttamente negli argomenti dell'ESRS, in modo da non duplicare il lavoro. Ecco come si allineano tutti:

| Framework | Mandato | Focus principale | Come si inserisce nella CSRD |

| ESRS | Obbligatorio UE | Metriche dettagliate | Tassonomia completa e tagging XBRL per tutte le informative CSRD |

| GRI | Volontario | Impatti sugli stakeholder | Guida il lato d'impatto della doppia materialità |

| IFRS-ISSB | Finalizzato | Rischio per gli investitori | Allinea la tassonomia del rischio alle esigenze di materialità finanziaria |

| SASB | Volontario | KPI del settore | Mappatura diretta negli argomenti ESRS per semplificare la reportistica |

Redigere prima il rapporto CSRD e poi etichettare ogni punto di dati rispetto ad altri framework può potenzialmente ridurre il lavoro di duplicazione fino a circa 40%, a seconda della configurazione.

Imparerete presto che la conformità alla CSRD richiede budget, tempo e lavoro di squadra tra finanza, sostenibilità, IT e acquisti. Se si salta un passaggio, la tempistica crolla, frustrando revisori, autorità di regolamentazione e investitori. Ecco quattro ostacoli che dovrete affrontare e come potete superarli.

I numeri delle emissioni si trovano nel sistema finanziario. Le statistiche sulla diversità vivono nelle risorse umane. I rischi dei fornitori si nascondono nei fogli di calcolo degli acquisti. Finché non li riunite in un unico posto, farete fatica a etichettare i dati per XBRL e a soddisfare i revisori. Create un lago di dati ESG centrale che si colleghi tramite API alle vostre piattaforme ERP, HRIS e fornitori. Aggiungete regole di convalida in modo che il vostro team possa individuare le cifre mancanti o strane molto prima del giorno della revisione.

Le licenze di software specialistico, i servizi di conversione XBRL, le commissioni di assurance e gli analisti extra possono pesare sul budget. Procedete per fasi, classificando le unità aziendali in base alla rilevanza e al rischio, quindi distribuite l'implementazione su due esercizi finanziari. In questo modo, i flussi di cassa saranno più equilibrati e i team avranno il tempo di apprendere ogni fase senza dover pagare un'enorme somma in anticipo.

Potreste già gestire solidi progetti di sostenibilità, ma se questi non corrispondono ai dati ESRS, i revisori segnaleranno immediatamente le lacune. Organizzate un workshop di due giorni con i responsabili della sostenibilità, della finanza, dell'ufficio legale e dell'IT. Insieme, costruite una matrice di allineamento CSRD che colleghi ogni obiettivo strategico al relativo requisito ESRS e nomini un chiaro proprietario dei dati. Questa matrice funge da piano di progetto e da lista di controllo per le verifiche.

Ogni membro dell'UE ha le proprie modifiche. Esaminate subito le regole locali per non incorrere in requisiti nascosti in seguito. Questo controllo anticipato consente di rispettare il budget e le tempistiche.

Parlate con le parti interessate, tracciate i rischi su una mappa di calore e collegate ciascuno di essi al relativo standard ESRS. In questo modo il rapporto rimane snello e mirato alle questioni che contano davvero.

Scrivete direttamente nel formato elettronico unico europeo (XHTML con tag XBRL in linea). Lasciate che il software intelligente tagghi mentre procedete. Nessuna dolorosa riformattazione successiva.

L'assicurazione limitata è prevista per l'esercizio 2024 e l'assicurazione ragionevole per il 2028. Costruite ora i percorsi delle prove e rafforzate i controlli finché il carico di lavoro è ancora gestibile.

Le scadenze della CSRD non dovrebbero sembrare bombe a orologeria. Noi di Innowise abbiamo costruito un processo snello e ripetibile che trasforma la conformità al CSRD in un motore strategico. Il nostro approccio segue la guida ESRS dell'European Financial Reporting Advisory Group, compresi gli ultimi aggiornamenti delle Q&A, in modo da soddisfare ogni standard con sicurezza.

La nostra roadmap in cinque fasi stabilisce tappe chiare e fornisce dati affidabili in ogni fase. Sostituiamo le congetture con la struttura e vi forniamo informazioni che potrete utilizzare per alimentare la crescita. Passate dall'incertezza alla fiducia, un passo alla volta.

Troppe aziende si accorgono delle lacune della CSRD solo quando sono alle prese con la scadenza della presentazione. È allora che i costi aumentano e gli errori sfuggono. La mossa più intelligente è quella di eseguire un controllo di preparazione in anticipo e trasformare le sorprese in un piano attuabile.

Il nostro sprint diagnostico fa esattamente questo. Iniziamo con un'immersione profonda nelle vostre politiche e nei vostri documenti di sostenibilità. Successivamente, organizziamo dei workshop con le parti interessate per individuare gli aspetti più importanti per gli investitori, i dipendenti, i clienti e le autorità di regolamentazione. Il nucleo centrale è costituito da un doppio Materiality Assessment (un requisito indispensabile ai sensi dell'ESRS 1), che individua i punti in cui la vostra azienda ha un impatto sulla sostenibilità e dove questi problemi incidono sui vostri profitti.

Quando avremo finito, ve ne andrete con tre cose che potrete mettere in pratica subito:

Quando si ha una mappa chiara, si proteggono i budget, si stabiliscono le priorità e si tiene sotto controllo il ciclo di rendicontazione.

Un buon reporting CSRD vive e muore sulla base di dati solidi. La ricerca manuale di numeri nei fogli di calcolo o la ricerca di e-mail dei fornitori non bastano. Le vostre comunicazioni devono essere in grado di resistere a un controllo a livello di audit.

I nostri esperti risolvono questo problema creando un lago di dati ESG basato sul cloud: un unico posto per tutto. Raccogliamo dati in tempo reale dai vostri sistemi ERP, HRIS e IoT. Emissioni, uso dell'energia, sicurezza della forza lavoro, eccetera. Le connessioni API mantengono il flusso in tempo reale e accurato. Regole di convalida intelligenti controllano i dati alla ricerca di lacune o di segnali di allarme, in modo da risolvere i problemi prima che si sviluppino.

Un mapper XBRL integrato etichetta ogni numero per l'archiviazione digitale. Questo approccio consente di risparmiare tempo, di ridurre gli errori manuali e di sostenere il passaggio della CSRD da una garanzia limitata a una garanzia ragionevole nei prossimi anni. Inoltre, ogni voce lascia una traccia di controllo per la quale il team finanziario vi ringrazierà quando i revisori esterni verranno a bussare.

Ora che i vostri dati e il motore di convalida sono in funzione, è il momento di inserire le intuizioni del CSRD nei vostri piani aziendali principali.

Innanzitutto, mappiamo i vostri obiettivi ESG o GRI esistenti con i requisiti ESRS, in modo che possiate basarvi su ciò che avete già iniziato, senza reinventare la ruota. Successivamente, il nostro team inserisce questi obiettivi nelle vostre OKR e, se opportuno, li collega agli incentivi per i dirigenti.

Infine, abbiamo creato un cruscotto integrato che mostra i dati finanziari ed ESG fianco a fianco. In questo modo, si ottiene un'unica visione per la leadership per orientare la strategia, gestire i rischi e parlare al mercato con i fatti.

Ora che il CSRD è parte integrante della vostra strategia di base, il vostro primo rapporto diventa la rampa di lancio. Le normative si evolveranno, le aspettative degli stakeholder cambieranno e i vostri dati dovranno essere sempre aggiornati. Ecco come il nostro team fa in modo che il vostro motore di reporting funzioni senza intoppi:

La conformità si mantiene solo quando il personale capisce cosa sta cambiando e perché è importante. Ecco perché investiamo nei vostri team interni fin dall'inizio. I nostri corsi di formazione coprono tutti gli aspetti, dai requisiti di divulgazione ESRS e l'etichettatura XBRL agli audit trail e ai processi di garanzia digitale. Accompagniamo i team di finanza, sostenibilità e IT attraverso dimostrazioni dal vivo, esercizi pratici e sessioni di domande e risposte su misura, in modo che sappiano esattamente come gestire ogni ciclo di rendicontazione.

Con la giusta formazione, i vostri dipendenti acquisiscono le competenze necessarie per gestire la conformità con sicurezza anno dopo anno, e non solo per affrontare le scadenze. I team lavorano più velocemente, gli errori diminuiscono e le conoscenze non scompaiono quando una persona se ne va.

Trattando la CSRD come un processo vivente invece che come un progetto una tantum, proteggete la vostra reputazione, mantenete la fiducia degli investitori e trasformate la conformità in un valore strategico continuo.

"La CSRD richiede precisione, e questo inizia con i dati. Noi di Innowise trasformiamo ogni metrica in un'intuizione di business, in modo che la nostra reportistica sia una vera risorsa per i leader e gli investitori".

Il polverone sulla semplificazione dei CSRD si è posato. Il 26 febbraio 2025, il pacchetto Omnibus I dell'UE ha ridotto l'ambito di applicazione, esteso le scadenze e rinviato a tempo indeterminato gli standard ESRS specifici per settore. Le aziende dovrebbero utilizzare standard volontari come il SASB o le guide settoriali del GRI per affrontare la rendicontazione specifica del settore fino all'uscita degli aggiornamenti ESRS. Ciò che non è cambiato è l'aspettativa che le grandi aziende che rientrano nel campo di applicazione forniscano dati puliti e verificabili.

Questa realtà vi lascia due strade chiare. Potete fare una pausa e aspettare di essere più tranquilli, per poi rimandare tutto a dopo, se i tempi si allungano. Oppure potete andare avanti, costruire subito i vostri dati e la vostra governance e guadagnare credibilità con gli investitori, valutando le performance ESG.

Suggerisco il secondo approccio. Noi di Innowise combiniamo gli aggiornamenti normativi in tempo reale con un'architettura di dati flessibile. In questo modo, potete essere conformi oggi e cambiare facilmente quando Bruxelles farà la sua prossima mossa.

Se state cercando di conciliare le scadenze della CSRD con i vincoli di budget, il Il nuovo pacchetto Omnibus I dell'UE vi offre solo un po' di respiro e tagli intelligenti ai costi, se sapete come usarli. Questo pacchetto mira a ridurre la burocrazia mantenendo intatti gli obiettivi del Green Deal. Rimodella la CSRD, la CSDD, parti della tassonomia UE, il CBAM e le regole di InvestEU con la promessa di ridurre gli oneri amministrativi di almeno il 25% per le grandi imprese e del 35% per le PMI.

Vediamo ora cosa significa per il vostro team e come potete sfruttare questi cambiamenti a vostro vantaggio.

Le aziende della "wave 2" e della "wave 3" ottengono due anni in più. Se dovevate presentare il rapporto CSRD nel 2026 o 2027, la finestra si sposta al 2028 o 2029. Anche la data d'inizio del CSDDD si sposta, passando al luglio 2028. Anche il campo di applicazione si restringe: solo le grandi imprese con più di 1.000 dipendenti e almeno 50 milioni di euro di fatturato (o 25 milioni di euro di bilancio) rientrano nel campo di applicazione.

Ora sono necessari fino a 70% punti di dati in meno. Se meno di 10% delle vostre attività si qualificano, potete saltare le informazioni sull'allineamento. Le aziende possono anche comunicare parzialmente l'allineamento per mostrare i progressi compiuti, il che aiuta ad attrarre finanziamenti di transizione. Le banche vedono semplificati i calcoli del Green Asset Ratio e alleggeriti i controlli DNSH.

I piccoli importatori hanno ora un percorso più chiaro. Una soglia annuale di circa 50 tonnellate significa che circa 90% di importatori sono esenti, mantenendo la copertura delle emissioni al di sopra di 99% per i settori pesanti come acciaio, alluminio, cemento e fertilizzanti.

Per InvestEU, ci si aspetta un minor numero di rapporti e un'amministrazione più leggera per tutti i membri della catena. Le piccole operazioni eviteranno del tutto gli ICP aggiuntivi. I fondi tradizionali come EFSI e InnovFin confluiscono in un unico fondo, liberando circa 50 miliardi di euro per nuovi progetti.

Non considerate questo momento come un'occasione per fare una pausa. Sfruttate la pausa per pulire e consolidare i dati pregressi, automatizzare i controlli di convalida e rafforzare i controlli ESG. Ricontrollate la vostra analisi di materialità e aggiornate i vostri sistemi per rendere più fluida e veloce l'etichettatura XBRL.

Anche se le regole si attenuano, i team più intelligenti utilizzeranno questo tempo per costruire un motore di reporting affidabile, efficiente e pronto a tutto. Gli investitori e le autorità di regolamentazione stanno guardando ora, e i primi saranno quelli che si muoveranno, non quelli che aspetteranno.

Il CSRD non è un caso isolato. Le autorità di regolamentazione di tutti i principali mercati stanno trasformando i discorsi volontari sull'ESG in regole rigide e comparabili. Se operate a livello transfrontaliero, dovete vedere il quadro completo.

| Framework | Dove si applica | Focus principale | Stato attuale |

| CSRD / ESRS | UE, più società non UE con un fatturato significativo nell'UE | Doppia rilevanza, etichettatura XBRL obbligatoria | Introduzione graduale a partire dai dati del 2024 |

| ISSB S1 e S2 | Adottato da quindici giurisdizioni, altre ventuno in consultazione | Rischio per gli investitori, materialità finanziaria | I primi depositi iniziano nel 2026 nei mercati early-adopter |

| Regola sul clima della SEC statunitense | Società pubbliche quotate negli Stati Uniti | Rischi climatici, emissioni Scope 1 e 2, garanzia limitata | La norma finale è prevista per il 2025, mentre la rendicontazione inizia nel 2027 per i grandi contribuenti. |

| California SB 261 | Aziende con più di 500 milioni di dollari di fatturato che operano in California | Informativa biennale sul rischio climatico, qualitativa e quantitativa | I primi rapporti sono previsti per il 2026 |

| Requisiti di divulgazione della sostenibilità (SDR) del Regno Unito | Società quotate nel Regno Unito e grandi società private | Metriche climatiche e naturali allineate all'ISSB | Fase di consultazione, con inizio probabile nel 2026 |

Un sistema di reporting frammentario non fa che aumentare le ore di revisione e il costo del capitale. La mossa più intelligente è quella di creare un'unica fonte di verità per i dati ESG. Mappate ogni metrica una volta sola, poi etichettatela ed esportatela per la CSRD, l'ISSB, la regola sul clima della SEC, la SB 261 della California o la SDR del Regno Unito. Nessun lavoro duplicato.

L'approccio a un unico set di dati è quello che proponiamo all'Innowise. Si ottengono molti report conformi a partire dagli stessi dati puliti, senza dover ricorrere a un'operazione di scramble ogni volta che un'altra autorità di regolamentazione inasprisce le proprie regole.

Il CSRD chiede alle aziende di mettere insieme qualsiasi cosa, dall'uso dell'energia alle metriche sulla sicurezza della forza lavoro, spesso su decine di entità e aree geografiche. Per la maggior parte dei team, la ricerca di questi numeri a mano è una ricetta che porta a scadenze non rispettate e a relazioni soggette a errori. È qui che l'AI e l'automazione fanno la differenza.

AI non è una panacea, ma per il reporting CSRD e ESG è già diventato un must. I team che si affidano a questi strumenti riducono gli errori, accelerano il ciclo e dedicano più tempo alla comprensione invece che ai fogli di calcolo.

La conformità alla CSRD dimostra che fate sul serio in materia di trasparenza e resilienza. I dati di sostenibilità verificati e contrassegnati da XBRL creano fiducia negli investitori, sbloccano i finanziamenti verdi e rafforzano le partnership con i fornitori. Il vostro rapporto diventa la prova che gestite un'azienda pronta per il futuro.

Ecco la lista di controllo finale per la preparazione della CSRD. Utilizzatela per assicurarvi che nulla sfugga:

Le autorità di regolamentazione di tutto il mondo si stanno muovendo verso regole di sostenibilità obbligatorie. Preparare le basi ora evita il panico dell'ultimo minuto e vi prepara a qualsiasi cambiamento futuro. Date il via al vostro sprint CSRD questa settimana. Bloccate l'architettura dei dati, organizzate workshop sulla materialità e preparate il primo report. Un'azione tempestiva trasforma la conformità in un vantaggio strategico.

Responsabile della sostenibilità

Stanislav porta il pensiero del mondo reale alla sostenibilità nel settore tecnologico. Aiuta i clienti a superare le caselle di controllo e a ottenere risultati concreti, sia che si tratti di ottimizzare le infrastrutture, ridurre gli sprechi o costruire prodotti digitali tenendo conto dell'impatto.

Il tuo messaggio è stato inviato.

Elaboreremo la vostra richiesta e vi ricontatteremo al più presto.

Iscrivendosi si accetta il nostro Informativa sulla privacy, compreso l'uso dei cookie e il trasferimento dei vostri dati personali.