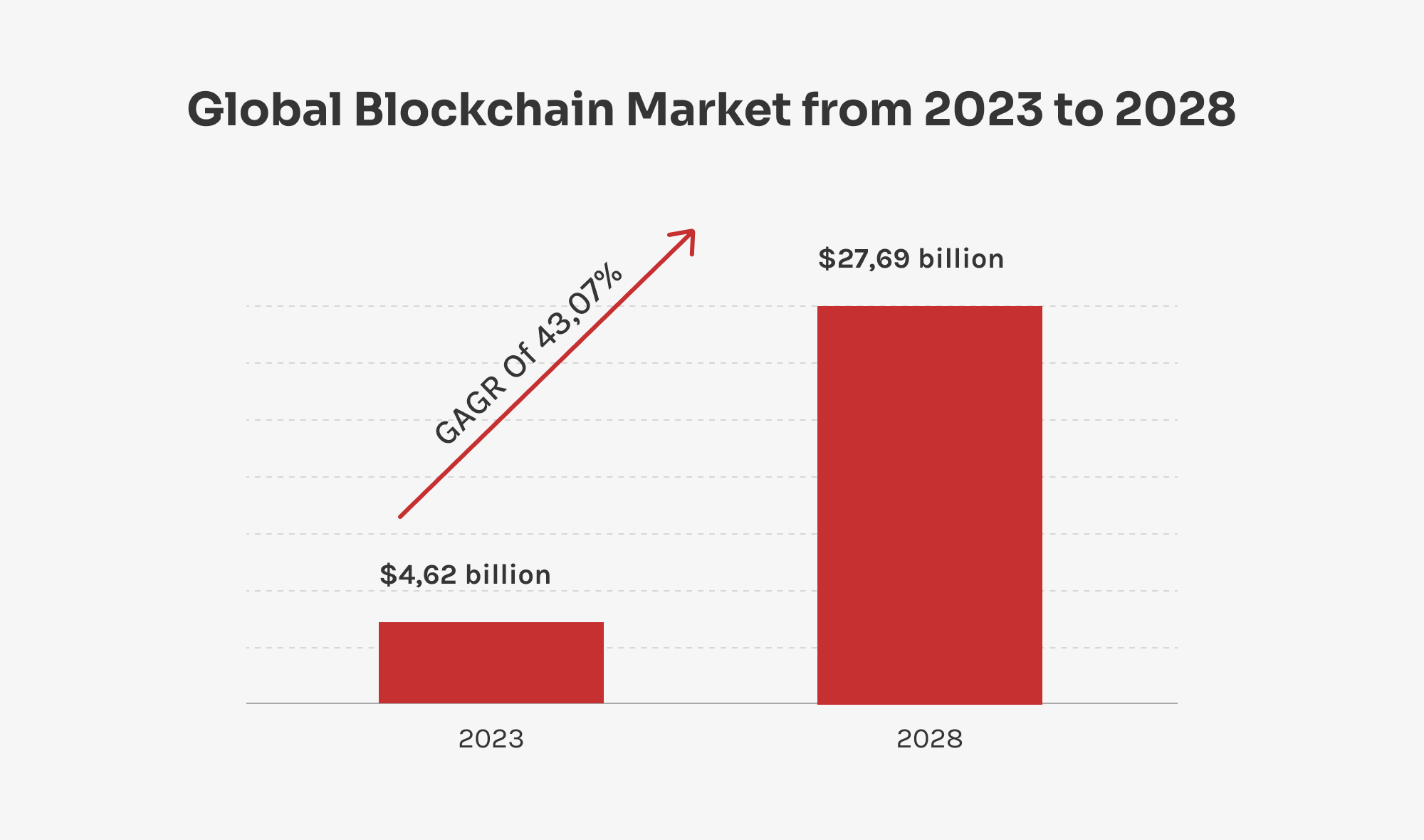

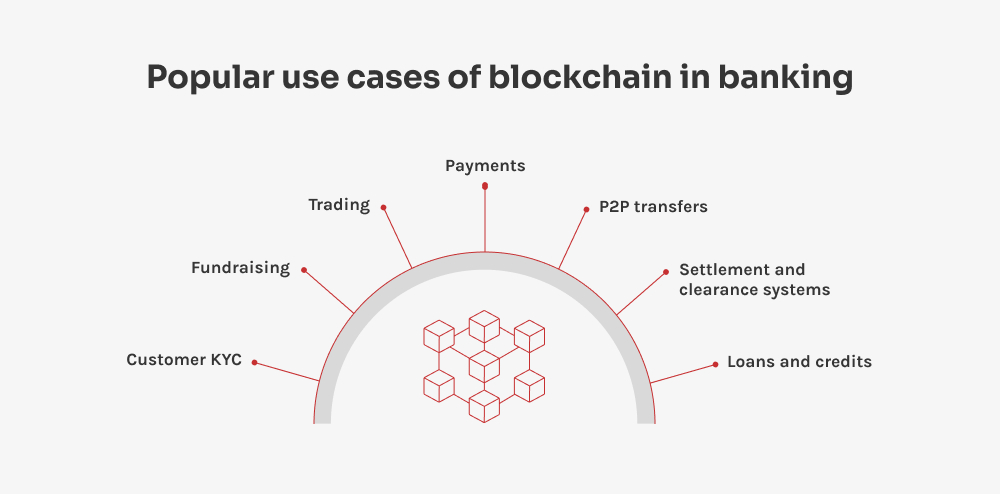

La versatilidad de esta tecnología significa que existe un gran número de aplicaciones de blockchain en el sector bancario, cada una de las cuales aborda un problema específico. Veamos algunas de las más impactantes.

Payments

Una de las principales oportunidades de blockchain es en las transacciones financieras internacionales, especialmente en los pagos transfronterizos. Tradicionalmente, estos pagos implican múltiples intermediarios como bancos corresponsales, así como largos tiempos de procesamiento y pérdidas potenciales debido a los riesgos de cambio de divisas. En la actualidad, se desperdician miles de millones de dólares debido a las comisiones adicionales y a la lentitud de los procesos de pago. Por ejemplo, enviar dinero de Nueva York a Tokio puede suponer que tanto el banco emisor como el receptor cobren alrededor de $25 cada uno en concepto de comisión fija.

Estos gastos innecesarios pueden eliminarse con pagos bancarios basados en blockchain utilizando criptomonedas como Ripple. Los pagos con criptomonedas son rápidos y sencillos, sin comisiones sorpresa por transacción. Por si fuera poco, la descentralización de la cadena de bloques significa que no hay necesidad de verificación por terceros, lo que acelera y reduce el coste de las transferencias.

Transferencias P2P

Del mismo modo, los pagos P2P han cambiado la forma en que los particulares transfieren dinero, facilitando a los usuarios el envío de fondos con sólo unos toques. Todo lo que se necesita es la dirección de correo electrónico o el número de teléfono del destinatario, lo que significa que dividir las facturas con amigos y familiares nunca ha sido tan sencillo. Por ejemplo, si sales a cenar, puedes pagarle a tu amigo seleccionando su nombre en la aplicación, introduciendo el importe y pulsando enviar.

Una vez que tu amigo recibe el dinero, puede guardarlo en su cuenta P2P o transferirlo a su banco. Con blockchain, este proceso es aún mejor: elimina al intermediario, elude las redes bancarias tradicionales, reduce las comisiones no deseadas y aumenta la seguridad. Esto mantiene a raya a los piratas informáticos y garantiza que los pagos P2P se realicen con rapidez y a un coste mínimo.

Sistemas de liquidación y compensación

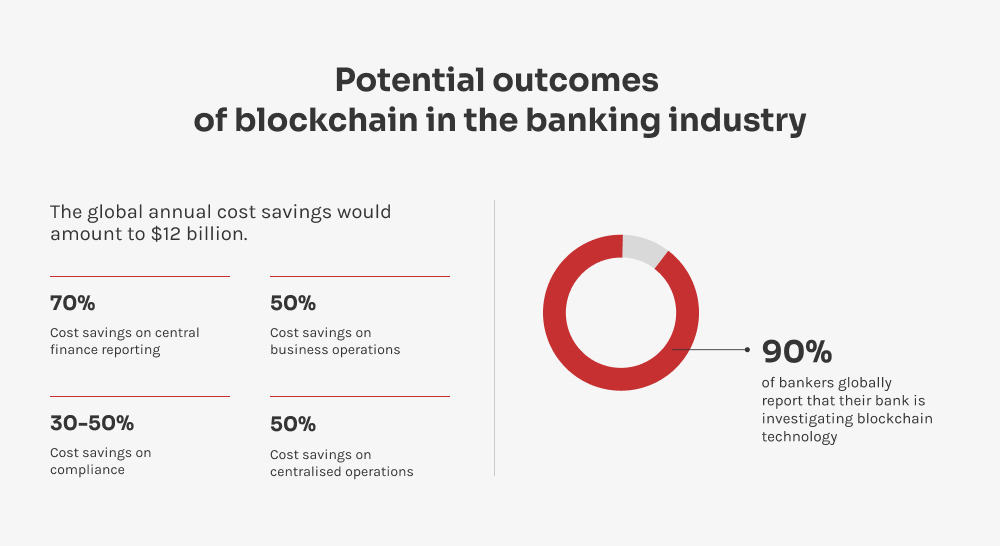

Pasemos ahora a algo un poco más complicado: cómo blockchain va a mejorar los procesos de liquidación y compensación, tradicionalmente plagados de ineficiencias. En la actualidad, los bancos están atrapados en una maraña de intermediarios y procesos manuales que provocan retrasos y errores. La red SWIFT procesa millones de solicitudes al día, pero muchas siguen necesitando cierto grado de intervención manual. Blockchain ofrece una solución al hacer posible la liquidación directa, al tiempo que proporciona una visión transparente y en tiempo real de las transacciones. Esto no solo acelera el proceso, sino que también reduce los costes y minimiza los errores.

Préstamos y créditos

Otro ámbito en el que blockchain brilla con luz propia es el de los préstamos y créditos. En el mundo de los préstamos de la vieja escuela, los bancos tienden a evaluar el riesgo utilizando sistemas centralizados de información crediticia, atendiendo a factores como la puntuación crediticia y el ratio deuda-ingresos. El proceso puede ser ineficiente y opaco, lo que puede afectar negativamente al consumidor. Blockchain en la banca aporta un enfoque descentralizado, creando un registro transparente e inmutable de su historial financiero. Esto significa que los bancos pueden tomar decisiones de préstamo más rápidas y mejor informadas; además, esta tecnología agiliza la tramitación de los préstamos automatizando las evaluaciones crediticias y reduciendo la dependencia de datos obsoletos de las agencias de crédito.

Las fichas SoulBound marcan la diferencia. Imagina estas fichas como una forma digital de llevar contigo tu historial crediticio de forma segura, vayas donde vayas. No son algo que puedas intercambiar o regalar, ya que están vinculados a tu identidad. Si cambias de banco, el nuevo puede comprobar tu ficha SoulBound y hacerse una idea de tu solvencia. Esto hace que todo sea mucho más sencillo, no sólo para ti, sino también para los bancos. Al aprovechar blockchain, los bancos aceleran el proceso de aprobación y también democratizan el acceso a los servicios financieros, ayudando a más personas a obtener los préstamos que necesitan.

KYC

Hablando de eficiencia, el protocolo de conocimiento del cliente (KYC) es otro caso de uso crucial en el sector financiero. Es especialmente beneficioso para los bancos y las empresas de tecnología financiera que incorporan nuevos clientes. Este proceso suele implicar la recopilación de datos confidenciales como nombres, direcciones e identificaciones gubernamentales para cumplir con las normas reglamentarias y comprobar las listas de sanciones. El sector bancario gasta millones al año en estas tareas, que, como es lógico, pueden ser bastante lentas y engorrosas, sobre todo cuando se trata de revisiones manuales de documentos.

La tecnología Blockchain ofrece una solución que almacena de forma segura los datos de los clientes en una red descentralizada, lo que reduce el tiempo y los recursos necesarios para supervisar y agilizar el acceso a los datos. La tecnología Blockchain en la banca está sacudiendo el sector mediante la creación de perfiles de clientes que no se pueden cambiar una vez establecidos y a los que solo pueden acceder las personas que tienen los permisos adecuados, lo que ayuda a los bancos a estar al tanto de las normativas sin sudar la gota gorda.

Los tokens SoulBound también desempeñan un papel crucial en el proceso KYC y facilitan las cosas. Estos tokens actúan como una identificación digital segura e intransferible que almacena tus datos de verificación, lo que significa que los bancos y las empresas de tecnología financiera pueden confirmar quién eres rápidamente sin tener que pedirte tus datos una y otra vez. Esto agiliza todo el proceso, ahorrando tiempo y manteniendo tu información segura, además de cumplir con los requisitos legales y de seguridad.

Recaudación de fondos

La tecnología blockchain está sacudiendo el panorama actual de la recaudación de fondos, especialmente para startups, organizaciones benéficas, campañas políticas, grupos gubernamentales y plataformas de crowdfunding. Mediante el uso de blockchain, estas entidades pueden utilizar una plataforma descentralizada que no solo reúne, sino que también convierte varias monedas fiduciarias en un fondo criptográfico consolidado para su desembolso. Este método mejora la transparencia y la seguridad, garantizando que todas las transacciones sean trazables e inmutables.

El uso de blockchain en la recaudación de fondos reduce los gastos generales asociados a la gestión de fondos y minimiza las posibilidades de fraude, lo que la convierte en una opción atractiva tanto para los organizadores como para los contribuyentes. Además, blockchain puede proporcionar un acceso más rápido a los fondos en comparación con los métodos tradicionales, lo que es crucial para los proyectos que necesitan financiación rápida para comenzar o continuar sus operaciones.

Comercio

Por último, pero no por ello menos importante, blockchain simplifica la negociación de activos a través de libros de contabilidad descentralizados, eliminando la necesidad de intermediarios tradicionales como corredores o cámaras de compensación. Menos intermediarios significa menores comisiones por transacción y una ejecución más rápida, además de que todo el mundo puede ver el historial de la transacción, lo que genera confianza y mantiene la fiabilidad. Además, la naturaleza inmutable de los registros de la cadena de bloques significa que, una vez realizada una operación, no puede alterarse, lo que reduce el riesgo de fraude. A medida que blockchain sigue integrándose en las plataformas de negociación, permite transacciones más fluidas y sencillas, fomentando un entorno de mercado más dinámico y accesible.

Imagina que casi todas las operaciones bancarias -desde la gestión de cuentas hasta el procesamiento de pagos- fueran sustituidas por contratos inteligentes, especialmente en áreas como las liquidaciones interbancarias. Los contratos inteligentes son excelentes para gestionar un gran volumen de pequeñas transacciones de forma realmente eficiente, automatizando tareas rutinarias y reforzando la seguridad, reduciendo drásticamente el trabajo manual y reduciendo el margen de error mientras tanto.