Merci !

Votre message a été envoyé.

Nous traiterons votre demande et vous contacterons dès que possible.

Le formulaire a été soumis avec succès.

Vous trouverez de plus amples informations dans votre boîte aux lettres.

Sélection de la langue

Au cours des dernières années, la fintech est passée du statut de tendance "émergente" à celui de phénomène très actuel. Et si vous travaillez dans ce secteur, vous avez probablement ressenti ce changement de première main. Ce qui était autrefois à la pointe de la technologie est aujourd'hui un enjeu de taille. Selon Market.us, le marché mondial de la fintech devrait atteindre $1,38 trillion d'ici 2034. Cela représente une croissance de près de 20% chaque année pour la prochaine décennie.

Alors, qu'est-ce que 2026 pour les entreprises de fintech ? En bref : c'est un moment décisif. Le marché évolue rapidement et l'immobilisme n'est pas une option. Il faut rester vigilant, s'adapter et prendre de l'avance sur ce qui se prépare.

C'est exactement la raison pour laquelle j'ai dressé cette liste. Il s'agit des tendances réelles qui façonnent la prochaine phase de la technologie financière. Considérez-le comme votre antisèche pour savoir ce qui compte, ce qui change et où se trouvent les plus grandes opportunités.

Entrons dans le vif du sujet.

| Tendance | Description |

|---|---|

| AI Agents et finance autonome | Les systèmes intelligents AI gèrent désormais des flux de travail entiers de manière autonome, y compris les décisions, les actions et la conformité. |

| La finance intégrée évolue vers des écosystèmes | Les services financiers tels que le prêt, l'assurance et l'épargne sont intégrés dans des plateformes non financières par le biais d'architectures orchestrées et composables. |

| Le commerce agentique entre dans les mœurs | Les agents AI effectuent désormais de véritables achats en ligne, et Visa et Mastercard mettent au point les protocoles permettant de les vérifier et d'effectuer des paiements sécurisés, sans robots. |

| Finance ouverte et propriété des données | La finance ouverte va au-delà des services bancaires pour inclure des données complètes telles que les salaires, les pensions et les impôts, ce qui permet d'offrir des produits financiers en temps réel et axés sur le comportement. |

| Les paiements en temps réel comme infrastructure de base | Les systèmes de règlement instantané redéfinissent les stratégies de produits grâce à l'automatisation des liquidités, à la tarification basée sur les événements et à la détection des fraudes en quelques millisecondes. |

| Modernisation des services bancaires de base | Les Fintechs remplacent les systèmes hérités par des noyaux modulaires et cloud-native pour prendre en charge des versions plus rapides, des données en temps réel et la résilience réglementaire. |

| Les super-applications deviennent des systèmes d'exploitation financiers | Les super-applications deviennent des centres unifiés où les gens peuvent effectuer des paiements, des opérations bancaires, des assurances, des achats et bien d'autres choses encore en une seule expérience transparente. |

| RegTech alimenté par AI | La conformité est désormais continue et intégrée, avec des moteurs de risque en temps réel, des modèles explicables et des architectures de politiques en tant que code qui favorisent la résilience. |

| Identité continue et biométrie comportementale | La vérification de l'identité s'étend désormais à l'ensemble de la session de l'utilisateur en utilisant le comportement, la biométrie et des déclencheurs basés sur le risque pour contrer les deepfakes et les fraudes synthétiques. |

| Monnaies numériques et tokenisation | Les CBDC et les actifs réels tokenisés deviennent des rails financiers standard, nécessitant une garde sécurisée, des contrats intelligents et une logique prête pour la conformité. |

| Les banques décentralisées de la prochaine génération | Les institutions financières se déplacent sur la chaîne avec des déobanques qui fusionnent la transparence de la blockchain, les contrats intelligents et une conception prête pour la conformité. |

| L'hyperpersonnalisation comme norme UX | La personnalisation en temps réel, basée sur les données comportementales et AI, redéfinit les interactions entre les produits en adaptant le crédit, l'épargne et les interfaces à l'individu. |

| Une finance verte plus intelligente et l'ESG | L'ESG évolue du reporting à l'infrastructure, avec des données vérifiables, une tarification tenant compte des émissions et une conception de produits positifs pour le climat devenant obligatoires. |

| L'inclusion financière grâce à l'innovation de pointe | Les outils fintech vocaux et multilingues permettent d'étendre les services financiers aux utilisateurs mal desservis par le biais d'expériences à faible bande passante, natives de la téléphonie mobile et sans écran. |

La fintech entre dans une nouvelle ère 2026Le secteur financier est en pleine mutation, façonné par l'impact croissant de la AI agentique, de la décentralisation et des produits bancaires à jetons. Chez Innowise, nous voyons là une occasion de repenser le mode de fonctionnement des plateformes financières. Nous restons proches des tendances, mais encore plus proches de ce dont nos clients ont vraiment besoin, en leur fournissant des services pratiques, des solutions prêtes pour l'avenir qui fonctionnent dans le monde réel.

FinTech Expert & Head of Competence Center

AI dans la fintech commence à penser par elle-même. En 2026Nous entrons dans l'ère des agentic AILes systèmes intelligents ne se contentent pas d'interpréter les données, ils prennent des décisions, déclenchent des actions et gèrent des flux de travail entiers sans qu'aucun humain ne soit présent dans la boucle.

Pensez-y de la manière suivante : au lieu de tableaux de bord qui attendent d'être alimentés, agents d'intelligence artificielle approuvent les prêts de manière proactive, rapprochent les transactions, signalent les risques de non-conformité, voire négocient les termes des contrats. Ils font partie de systèmes multi-agents qui collaborent au sein de votre infrastructure, connectées par des structures telles que LangChain et alimentées par des bases de données vectorielles telles que Pinecone pour un rappel du contexte en temps réel.

Ce bond en avant ne s'est pas fait du jour au lendemain. Trois forces nous ont conduits jusqu'ici :

Mais ce que l'on oublie souvent, c'est que les meilleurs agents AI de la finance ne sont pas seulement intelligents, ils sont aussi empathiques. Selon une étude récente de DeloitteGrâce à son intelligence émotionnelle, le AI influe déjà sur la satisfaction et la fidélité des clients, ce qui est particulièrement important dans le cas d'interactions très stressantes telles que les litiges en matière de fraude ou les transactions refusées.

Ce que cela signifie pour les leaders de la fintech :

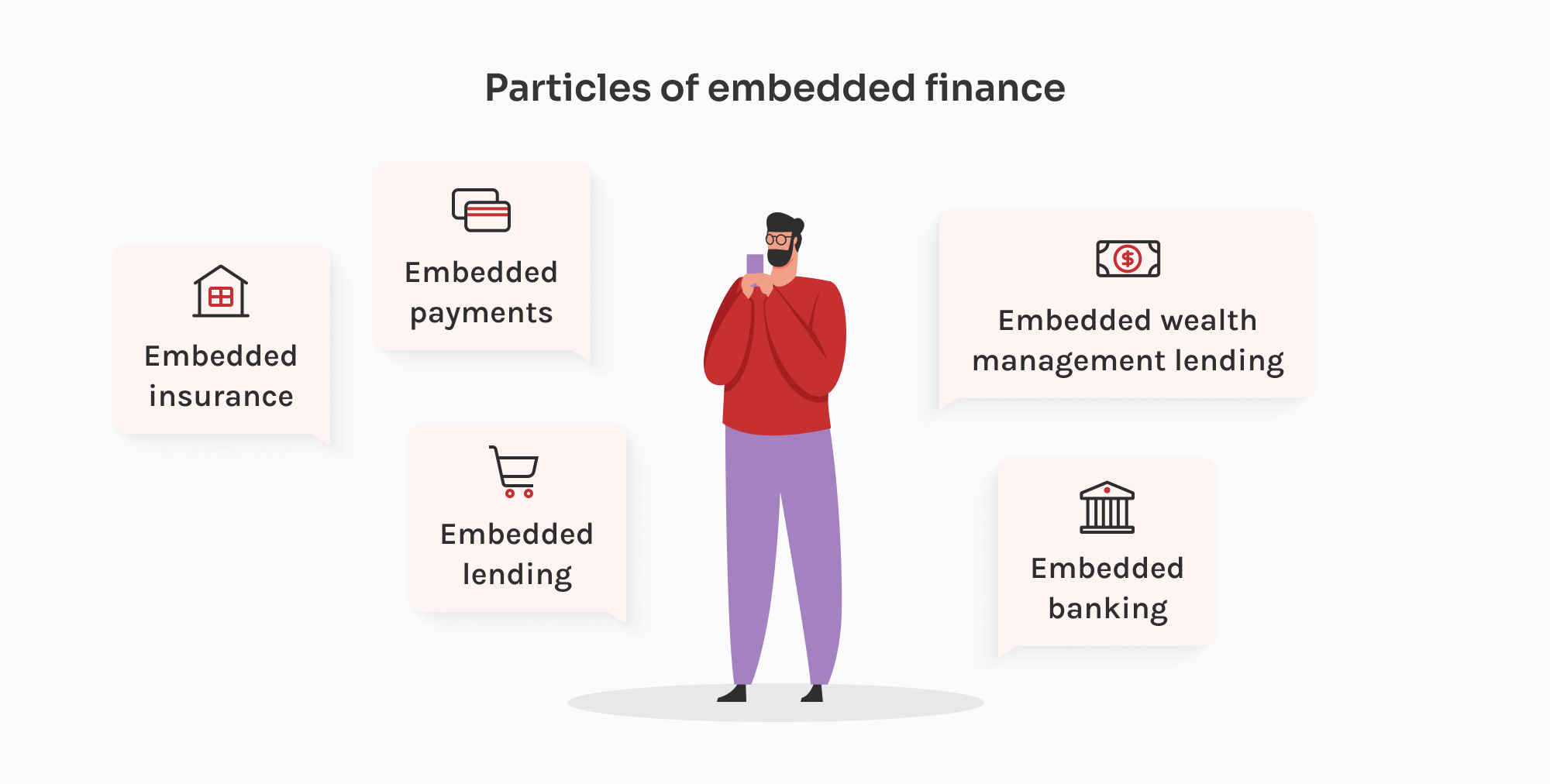

En 2026, La finance intégrée ne consiste plus à intégrer une API de paiement dans une application. La conversation est passée de des caractéristiques aux flux.

Aujourd'hui, la finance intégrée intègre des fonctions financières telles que le prêt, l'assurance, l'épargne, la paie et même la gestion de patrimoine directement dans les expériences des utilisateurs sur des plateformes qui ne sont pas des institutions financières traditionnelles.

Pour ce faire, les fintechs passent de plateformes BaaS tout-en-un à des plateformes de type écosystèmes orchestrés. Ils superposent des services entre fournisseurs : un pour l'accueil (par exemple, Alloy), un autre pour le KYC (par exemple, Persona), un troisième pour la création de compte (par exemple, Griffin), et leur propre logique pour le repli de conformité et le reporting. C'est composable, mais seulement si vous possédez la colle.

Et les régulateurs sont en train de rattraper leur retard. Aux États-Unis, la OCC et FDIC examinent de près les relations avec les banques sponsors. Dans l'UE, les plates-formes qui intègrent des financements sont invitées à prouver qu'elles sont en mesure d'assurer la sécurité de leurs clients. le contrôle des données relatives aux clients, des flux de fonds et de la logique de risque. L'époque où il suffisait de se brancher et de se lancer est révolue. Si votre fournisseur de BaaS échoue à un audit, vous en subirez les conséquences.

Qu'est-ce qui a changé ? La finance intégrée en 2026 est une stratégie de produit. Il nécessite les mêmes investissements en matière d'observabilité, de conformité et de tolérance aux pannes que n'importe quelle pile financière réglementée.

Ce que cela signifie pour les leaders de la fintech :

2026 marque l'essor de la commerce agentiqueLes systèmes autonomes naviguent, sélectionnent et effectuent des transactions sur des plateformes de commerce électronique en temps réel. Aujourd'hui, le secteur des paiements s'empresse d'y répondre.

Les deux Visa et Carte Mastercard ont lancé des cadres pour soutenir les transactions basées sur AI. Leur objectif est de permettre aux commerçants de vérifier en toute confiance les agents AI, de réduire les frictions à la caisse et de traiter les paiements qui peuvent avoir lieu sans qu'un humain ne clique jamais sur "acheter".

Visa's Protocole de l'agent de confianceLe système de paiement en ligne, déjà disponible sur GitHub et soutenu par des partenaires tels que Microsoft, Stripe, Nuvei et Worldpay, permet aux agents vérifiés de signaler une intention d'achat, d'identifier le consommateur derrière la session et de transmettre les informations d'identification de paiement en toute sécurité. Mastercard, quant à elle, a présenté le Cadre d'acceptation des commerçants par l'agent payeur. Il se concentre sur l'échelle : il permet aux commerçants d'authentifier les agents AI avant la transaction, avec une transparence intégrée et une interopérabilité entre les plates-formes.

Ces mesures reflètent l'urgence croissante de la situation. Adobe Insights a rapporté une augmentation de 4,700% Hausse en glissement annuel d'ici à la mi-2025, les agents AI influençant et complétant désormais l'ensemble du parcours du client, souvent sans que celui-ci ne soit impliqué en temps réel.

Quels sont les moteurs de cette évolution ?

Ce que cela signifie pour les leaders de la fintech :

La banque ouverte a ouvert la porte. La finance ouverte l'ouvre en grand.

Par 2026Nous aurons alors largement dépassé le stade de l'agrégation de comptes de base. Il s'agit désormais d'un accès complet : pensions, assurances, hypothèques, salaires, données fiscales, voire portefeuilles de crypto-monnaies, le tout transitant par une couche d'API unifiée. Contrôle total, portabilité et propriété.

Des règlements tels que PSD3 et le Règlement sur les services de paiement (PSR) dans l'UE poussent le changement encore plus loin. Les fournisseurs tiers sont tenus de respecter des normes plus strictes en matière de gestion du cycle de vie des jetons, de flux de redirection sécurisés et de révocation du consentement en temps réel. En retour, les fintechs obtiennent des cadres plus clairs sur lesquels s'appuyer et un accès plus fiable aux données des clients.

Mais c'est là que les choses deviennent intéressantes : les fintechs les plus avant-gardistes les transforment en carburant pour leurs produits.

Mais rien de tout cela ne fonctionne sans orchestration. Les données continuent d'arriver dans des dizaines de formats avec une qualité incohérente. C'est pourquoi les passerelles API comme Gravité et Konget des moteurs de normalisation comme Les flinks ou RailzLes technologies de l'information et de la communication (TIC) sont en train de devenir des éléments essentiels de la pile fintech.

Ce que cela signifie pour les leaders de la fintech :

En 2026Les paiements en temps réel (RTP) sont devenus une capacité fondamentale. Des systèmes tels que FedNow aux États-Unis, SEPA Instant en Europe, UPI en Inde et PIX au Brésil permettent des règlements 24 heures sur 24 et 7 jours sur 7 pour les flux de détail, de trésorerie et B2B, et les attentes ont évolué en conséquence.

Alors que la vitesse était la motivation principale du passé, la flexibilité est le nom du jeu de l'avenir. Le véritable avantage réside dans comment les paiements déclenchent des actions en avalLes produits de la fintech sont de plus en plus nombreux : repositionnement des liquidités en temps réel, remboursements instantanés, paiements intégrés, prêts en flux tendus et tarification en fonction des événements. Ce sont les nouvelles bases pour des produits fintech compétitifs.

La transition est également influencée par ISO 20022La norme de messagerie riche en données qui est à la base de l'infrastructure de paiement moderne. Les banques et les fintechs qui l'adoptent bénéficient d'une meilleure prévention de la fraudeLes données relatives aux paiements sont ainsi plus rapides et plus intelligentes.

Mais la rapidité va de pair avec la pression. Les paiements en temps réel réduisent la fenêtre de détection des fraudes à quelques secondes. Les opérations de conformité ne peuvent pas attendre les rapports par lots. C'est pourquoi les piles RTP modernes sont construites autour des éléments suivants architecture pilotée par les événements, analyse en continu, et moteurs de risque automatisés.

Des fournisseurs comme Volante, Moov, et Dwolla permettent aux fintechs de passer de systèmes lents et basés sur des fichiers à une infrastructure RTP basée sur des API qui s'intègre directement aux ERP, aux applications mobiles et aux rails bancaires globaux.

Ce que cela signifie pour les leaders de la fintech :

La plupart des innovations fintech se situent à la périphérie : couches UX, API, analyses. Mais en 2026Le cœur de métier est enfin en train de rattraper son retard. Les systèmes bancaires traditionnels sont remplacés par des noyaux modulaires et natifs pour le cloud qui permettent aux fintechs et aux banques numériques de construire des produits plus rapides, plus sûrs et plus évolutifs.

Des plateformes comme Mambu, La machine à penser, et 10x la banque sont à la pointe du progrès. Leurs systèmes de base sont construits pour être API-first, pilotés par les événements et suffisamment flexibles pour tout prendre en charge, des dépôts en temps réel aux produits de crédit dynamiques.

Qu'est-ce qui motive ce changement ? Un mélange de nécessité et d'opportunité.

"Modernisation" ne signifie pas simplement démolir les anciens systèmes... La démarche intelligente en matière de 2026 est modernisation progressiveLes services de gestion de l'information : transférer les fonctions clés (par exemple, le prêt, l'onboarding, le KYC, les paiements) vers des services composables, tout en supprimant progressivement les dépendances héritées du passé.

Ce que cela signifie pour les leaders de la fintech :

En 2026, les super-applications fintech émergent en tant que écosystèmes financiers multiverticaux. Il s'agit de plateformes qui combinent les paiements, la banque, l'assurance, les investissements, le commerce et même les services non financiers dans un environnement unique et profondément personnalisé.

Né en Asie avec des acteurs comme WeChat, Alipay et Paytm, le modèle des super-applications est aujourd'hui réinterprété sur les marchés occidentaux. Plutôt qu'une seule méga-application, nous assistons à la montée en puissance des super-applications. Plaques tournantes financières modulairesLes services d'entreprise : des plates-formes qui intègrent des services essentiels par le biais d'API composables, de services bancaires white-label et d'une infrastructure intégrée. Considérez-les moins comme des applications et plus comme des les systèmes financiers opérationnels.

Qu'est-ce qui motive cette évolution en 2026 ?

Mais il y a une nuance. Aux États-Unis et dans l'UE, examen réglementaire limite le regroupement des services dans une application unique et cloisonnée. Au lieu de cela, nous voyons architectures de super-app fédéréesoù les fintechs s'associent à travers des rails KYC partagés, des API ouvertes et des expériences de co-marquage.

Du côté des entreprises, les super-applications B2B gagnent également du terrain, combinant la facturation, la trésorerie, la gestion des dépenses, les prêts et les achats dans des interfaces unifiées pour les PME.

Ce que cela signifie pour les leaders de la fintech :

En 2026La conformité est profondément intégrée à la conception des produits et à l'expérience utilisateur. L'environnement réglementaire pousse les fintechs à être plus rapides, plus claires et plus responsables dans la manière dont les décisions sont prises et les risques sont gérés.

Le DORA de l'UE est entré en vigueur en 2025, mais de nombreuses fintechs sont encore en train d'intensifier la mise en œuvre : détection des incidents en temps réel, audits des fournisseurs et traçabilité dans l'ensemble de l'infrastructure. Entre-temps, le Acte UE AI augmente encore les enjeux et exige que les systèmes à haut risque (comme l'évaluation du crédit ou la détection des fraudes) prouvent qu'ils peuvent être expliqués, que les biais sont atténués et que les modèles sont transparents.

C'est la raison pour laquelle RegTech est passé d'une solution ponctuelle à une solution globale. couche d'architecture réelle. Nous voyons :

Les régulateurs mondiaux convergent vers la même attente : si votre plateforme utilise AI pour prendre une décision, vous devez l'expliquer et la défendre. Il ne s'agit pas seulement d'une question européenne. Les FCA, MAS, et US OCC s'appuient tous sur ce projet.

Ce que cela signifie pour les leaders de la fintech :

En 2023 ou 2024, l'authentification continue était plutôt une expérience - prometteuse, mais pas encore standard. Avance rapide jusqu'à 2026et c'est maintenant un attentes de base dans les plateformes fintech qui traitent des flux à haut risque comme les paiements instantanés, les API bancaires ouvertes et les paiements en temps réel.

Qu'est-ce qui a changé ?

Tout d'abord, les attaquants se sont perfectionnés. Les Deepfakes, le phishing généré par AI et les identités synthétiques sont plus sophistiqués et plus évolutifs que jamais. Les informations d'identification statiques et les contrôles d'appareils ne suffisent pas. Les fintechs sont sous pression pour prouver, et pas seulement deviner, que la personne derrière la session est bien celle qu'elle prétend être.

Les fintechs avancées d'aujourd'hui mélangent :

Si une session se comporte de manière anormale, comme une frappe inhabituelle ou un changement soudain d'IP/OS, le système signale le risque en temps réel. Il peut alors escalader silencieusement : bloquer la transaction, demander une réauthentification biométrique ou acheminer l'utilisateur vers un flux à forte friction. Sans intervention humaine ni règles codées.

Il est important de noter que ces mesures de sécurité sont désormais respectueuses de la vie privée dès leur conception : conformes au GDPR, minimisant les données et pouvant être expliquées aux auditeurs.

Ce que cela signifie pour les leaders de la fintech :

La cyber-résilience en 2026 nécessite des systèmes qui apprennent et s'adaptent. Les Fintech devraient intégrer dans leurs opérations quotidiennes la notation basée sur le risque, la vérification dynamique et les simulations de menaces basées sur le AI. La véritable sécurité n'est pas statique ; elle évolue avec chaque session, chaque signal et chaque risque émergent. Avec les bons partenaires en cybersécurité comme Innowise à vos côtés, vous construirez une résilience qui ne fera que se renforcer à chaque défi.

Chef du développement mondial

En 2026Les CBDC, les actifs tokénisés et les monnaies programmables sont rails de base est activement intégrée dans les écosystèmes fintech publics et privés.

Commençons par CBDCs (Monnaies numériques des banques centrales). Plus de 130 pays les étudient ou les testent, et un nombre croissant d'entre eux ont lancé des programmes de vente au détail et en gros. Dans l'UE, l'euro numérique a commencé à être testé en direct avec certains fournisseurs de paiement. La Banque d'Angleterre jette les bases d'une livre numérique, et les États-Unis étudient des projets pilotes institutionnels axés sur le règlement interbancaire.

En attendant, la tokenisation des actifs du monde réel (RWA) a atteint un point de basculement. Les fonds, les obligations et les biens immobiliers sont désormais émis de manière native sur des sites Internet. rails de blockchain. Des plateformes telles que Franklin Templeton, BlackRock et UBS proposent déjà des classes d'actions tokenisées ou lancent des enveloppes de fonds numériques.

Dans cet environnement, les fintechs ont besoin de plus qu'une fonction "crypto". Elles ont besoin de :

Ce que cela signifie pour les leaders de la fintech :

Par 2026Dès lors, la banque décentralisée ne sera plus une expérience, mais un modèle opérationnel viable. Précoce désobanques émergent : des plateformes financières entièrement réglementées construites sur des rails de blockchain, combinant la transparence de DeFi avec la facilité d'utilisation et la conformité de la finance traditionnelle.

Les néobanques ont numérisé le front-end, les désobanques réorganisent le noyau. Les contrats intelligents gèrent désormais les dépôts, les prêts, les liquidités et les récompenses de manière autonome, tandis que la conformité programmable garantit que chaque action reste prête à être auditée. Cette évolution fait passer la finance d'une "application sur rails" à une "application sur rails". les écosystèmes indigènes de la chaînequi sont ouverts, composables et sans autorisation.

Pourquoi c'est important en 2026

Ce que cela signifie pour les leaders de la fintech

Le modèle bancaire décentralisé est la prochaine évolution de la finance numérique. Avec des récompenses sous forme de jetons, la validation des références sur la chaîne et l'intégration transparente des portefeuilles, ces plateformes offrent une expérience véritablement Web3-native. Ce qui distingue les déobanques, c'est la façon dont elles associent la transparence et l'automatisation de DeFi à la conformité et à la facilité d'utilisation de la finance traditionnelle. Dans le cadre de l'initiative 2026Ils redéfinissent ce que signifie être une banque.

Alexandr Bondarenko

Responsable de la livraison, deobanking

En 2026Les clients attendent des plateformes qu'elles anticipent leurs besoins et ne se contentent pas d'y répondre. C'est pourquoi l'hyperpersonnalisation est en train de passer d'un luxe à une nécessité. capacité essentielle.

Nous sommes passés d'une segmentation basique de l'audience à une segmentation de la population. adaptation comportementale en temps réel. Les recommandations de produits, les offres de crédit et les incitations à l'épargne sont toutes personnalisées en fonction de la manière dont les utilisateurs interagissent, de ce qu'ils ignorent et même de leur rythme de transaction.

AI joue un rôle central à cet égard, mais le véritable facteur de différenciation est la façon dont vous les orchestrez. Les principales plates-formes utilisent :

Cela permet de créer une application de prêt qui ajuste les offres de remboursement en fonction de la capacité financière en temps réel, ou une néobanque qui adapte la présentation de son interface utilisateur en fonction de la façon dont chaque client s'engage. Même les flux UX, tels que l'onboarding ou le re-auth, peuvent désormais s'adapter à chaque utilisateur.

Qui plus est, 2026 met davantage l'accent sur l'éthique de la personnalisation. Les régulateurs s'interrogent : Cette offre de crédit hyperciblée est-elle utile ou prédatrice ? Les fintechs ont besoin non seulement de pertinence, mais aussi de transparence et de contrôle par l'utilisateur.

Ce que cela signifie pour les leaders de la fintech :

Le développement durable dans la fintech n'est pas une nouveauté, mais en 2026Le système de gestion de l'information est en train de subir une sérieuse mise à jour. Au-delà des calculateurs de carbone et des badges ESG enfouis dans un tableau de bord, la fintech climatique devient cette année plus intelligente, plus réglementée et enfin évolutive. Cette année, la fintech climatique devient plus intelligente, plus réglementée et enfin évolutive.

Commençons par les données. Les fintechs sont en train de brancher AI sur leurs moteurs ESG. Nous voyons des modèles affinés pour passer au crible les informations fournies par les entreprises, repérer l'écoblanchiment et extraire de véritables informations à partir d'océans de rapports non structurés. Des outils comme ESG Book et Greenomy proposent des API plus propres et prêtes à être auditées. Il ne s'agit plus seulement d'afficher un score carbone, mais de le prouver, à la demande, dans un format lisible par les régulateurs.

Quant à la réglementation, elle s'intensifie elle aussi. L'initiative de l'UE CSRD oblige les grandes entreprises (et par extension, les fintechs qui les servent) à divulguer des données ESG structurées. Parallèlement, de nouvelles règles normalisent comment Les notations ESG sont définies et utilisées. Cela signifie que les fintechs ne peuvent pas se contenter de s'appuyer sur des labels tiers. Elles ont besoin d'une traçabilité, d'une explication des modèles et d'un transfert propre aux clients qui sont sous le microscope.

Du côté des produits, la finance verte prend enfin de l'ampleur. Nous voyons apparaître des plates-formes de micro-investissement qui canalisent le changement de réserve dans des portefeuilles positifs pour le climat, des produits de crédit avec une tarification basée sur les émissions, et des outils pour les PME qui automatisent les rapports ESG.

Ce que cela signifie pour les leaders de la fintech :

L'inclusion financière était autrefois traitée comme une case à cocher de la RSE. Mais en 2026Mais elle est en train de devenir une stratégie de croissance pour les fintechs. Et ce qui alimente ce changement, c'est l'innovation qui se produit à la périphérie de l'infrastructure.

Nous parlons d'outils qui vous permettent d'intégrer un nouvel utilisateur en 30 secondes par la voix, dans sa langue maternelle, sur un téléphone Android $50, avec des données inégales. Les plateformes déploient des agents pilotés par AI qui travaillent sans écran, en s'appuyant sur la reconnaissance vocale et les modèles linguistiques locaux. Les systèmes d'identification numérique comme Aadhaar en Inde ou NIN au Nigéria sont intégrés directement dans l'onboarding des fintechs. Et des micro-services sont créés pour proposer des prêts, des assurances et de l'épargne à des segments que les banques traditionnelles ont ignorés parce que les marges n'avaient pas de sens.

L'innovation de pointe n'est plus réservée aux zones rurales. Dans les centres urbains, les fintechs utilisent les données comportementales pour souscrire des crédits pour les travailleurs indépendants sans fiche de paie. Les modèles financiers intégrés apparaissent dans les plateformes logistiques du dernier kilomètre, les applications de commerce informel et les flux d'envois de fonds de la diaspora.

Ce que cela signifie pour les leaders de la fintech :

Maintenant que vous avez pris connaissance des tendances en matière de fintech qui façonnent l'avenir de l'économie européenne, vous savez qu'il est temps d'agir. 2026Avec le temps, la voie à suivre est plus claire, mais la perspicacité seule ne vous permettra pas d'avancer. C'est l'action qui le fera.

Chez Innowise, nous ne nous contentons pas de suivre les tendances, nous les transformons en véritables stratégies, adaptées à votre entreprise. Que vous repensiez votre feuille de route ou que vous partiez de zéro, nous sommes là pour poser les bonnes questions, remettre en question les idées reçues et vous aider à se déplacer en toute confiance.

Ensemble, façonnons l'avenir.

Senior Technical Delivery Manager dans le domaine des soins de santé et des technologies médicales

Siarhei dirige notre orientation FinTech avec une connaissance approfondie de l'industrie et une vision claire de la direction que prend la finance numérique. Il aide les clients à naviguer dans les réglementations complexes et les choix techniques, en façonnant des solutions qui ne sont pas seulement sécurisées - mais construites pour la croissance.

Votre message a été envoyé.

Nous traiterons votre demande et vous contacterons dès que possible.

En vous inscrivant, vous acceptez notre Politique de confidentialitéy compris l'utilisation de cookies et le transfert de vos informations personnelles.