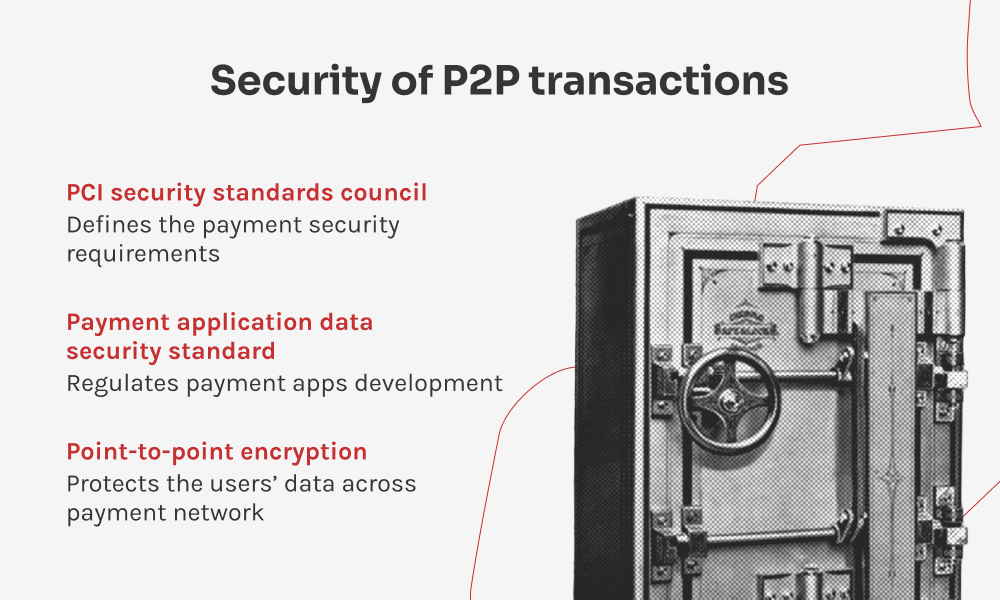

Jotta kuluttajat ja yritykset pysyisivät turvassa P2P-tapahtumissa, heidän olisi ensisijaisesti käytettävä luotettavia alustoja, jotka toteuttavat vankkoja turvatoimia, kuten salausta ja kaksitekijätodennusta. Myös ohjelmistojen säännöllinen päivittäminen, phishing-hyökkäysten varalta varuillaan oleminen ja vahvojen salasanojen käyttäminen ovat tärkeitä käytäntöjä. Lisäksi yritysten ja ohjelmistokehittäjien on tärkeää olla tietoisia PCI Security Standards Councilin uusimmista turvallisuussuosituksista.