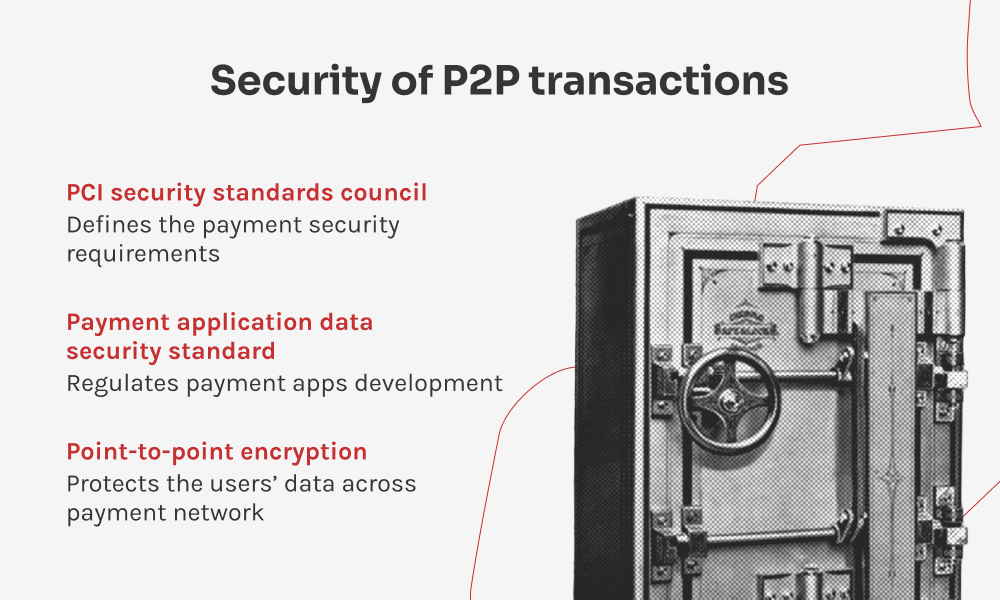

For at være sikker, når man deltager i P2P-transaktioner, bør forbrugere og virksomheder prioritere at bruge pålidelige platforme, der implementerer robuste sikkerhedsforanstaltninger, såsom kryptering og to-faktor-autentificering. Regelmæssig opdatering af software, at være på udkig efter phishing-angreb og at bruge stærke adgangskoder er også afgørende praksis. Derudover er det vigtigt for virksomheder og softwareudviklere at holde sig orienteret om de seneste sikkerhedsanbefalinger fra PCI Security Standards Council.