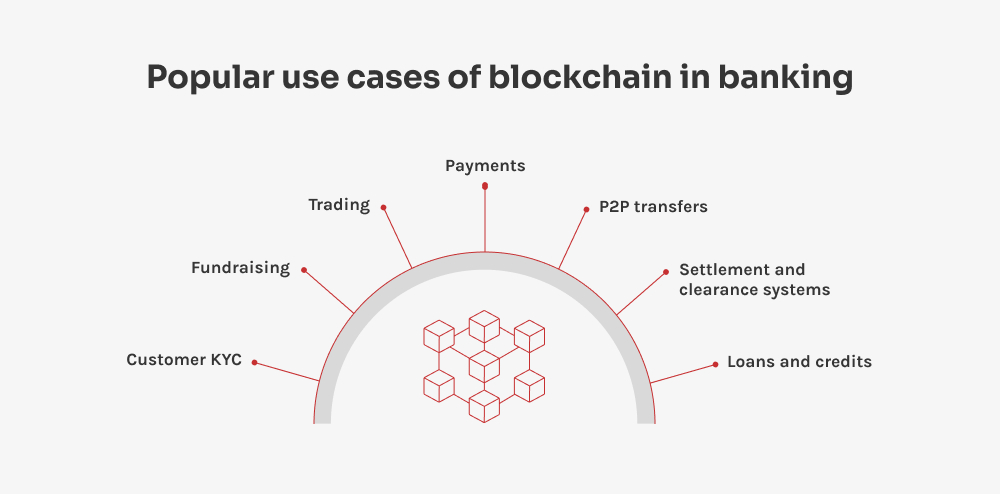

La polyvalence de cette technologie signifie qu'il existe un très grand nombre d'applications différentes de la blockchain dans le secteur bancaire - chacune répondant à un point de douleur spécifique. Explorons quelques-unes des plus impactantes.

Payments

Les transactions financières internationales, en particulier les paiements transfrontaliers, constituent l'une des principales opportunités pour la blockchain. Traditionnellement, ces paiements impliquent de nombreux intermédiaires tels que des banques correspondantes, ainsi que des délais de traitement longs et des pertes potentielles dues aux risques de change. Actuellement, des milliards de dollars sont gaspillés en raison des frais supplémentaires et de la lenteur des processus de paiement. Par exemple, pour envoyer de l'argent de New York à Tokyo, la banque expéditrice et la banque destinataire peuvent facturer chacune environ $25 de frais fixes.

Ces frais inutiles peuvent être éliminés grâce à des paiements bancaires basés sur la blockchain et utilisant des crypto-monnaies comme Ripple. Les paiements en crypto-monnaies sont rapides et simples, sans frais de transaction inattendus. Comme si cela ne suffisait pas, la décentralisation de la blockchain signifie qu'il n'y a pas besoin de vérification par un tiers, ce qui accélère et réduit le coût des transferts.

Transferts P2P

De même, les paiements P2P ont changé la façon dont les particuliers transfèrent de l'argent, en permettant aux utilisateurs d'envoyer des fonds en quelques clics. Tout ce qu'il faut, c'est l'adresse électronique ou le numéro de téléphone du destinataire, ce qui signifie qu'il n'a jamais été aussi simple de partager des factures avec des amis ou des membres de la famille. Si vous sortez dîner, vous pouvez rembourser votre ami en sélectionnant son nom dans l'application, en saisissant le montant et en appuyant sur "Envoyer".

Une fois que votre ami a reçu l'argent, il peut soit le conserver sur son compte P2P, soit le transférer à sa banque. Avec la blockchain, ce processus est encore meilleur : il supprime les intermédiaires - en contournant les réseaux bancaires traditionnels, en réduisant les frais indésirables et en augmentant la sécurité. Les pirates informatiques sont ainsi tenus à l'écart et les paiements P2P sont effectués rapidement et à moindre coût.

Systèmes de règlement et de compensation

Passons maintenant à quelque chose de plus compliqué : comment la blockchain va améliorer les processus de règlement et de compensation, traditionnellement entachés d'inefficacité. À l'heure actuelle, les banques sont coincées dans un réseau désordonné d'intermédiaires et de processus manuels, ce qui entraîne des retards et des erreurs. Le réseau SWIFT traite des millions de demandes par jour, mais nombre d'entre elles nécessitent encore une intervention manuelle. La blockchain offre une solution en rendant possible les règlements directs, tout en fournissant des vues transparentes et en temps réel des transactions. Cela permet non seulement d'accélérer le processus, mais aussi de réduire les coûts et de minimiser les erreurs.

Prêts et crédits

Les prêts et les crédits sont un autre domaine où la blockchain brille vraiment. Dans le monde du prêt à l'ancienne, les banques ont tendance à évaluer les risques à l'aide de systèmes centralisés de rapports de crédit, en examinant des facteurs tels que les scores de crédit et les ratios dette/revenu. Le processus peut être inefficace et opaque, ce qui peut nuire au consommateur. La blockchain dans le secteur bancaire apporte une approche décentralisée à la table - créant un enregistrement transparent et immuable de votre historique financier. Cela signifie que les banques peuvent prendre des décisions de prêt plus rapides et mieux informées - de plus, cette technologie rationalise le traitement des prêts en automatisant les évaluations de crédit et en réduisant la dépendance à l'égard des données obsolètes des agences de crédit.

Les jetons SoulBound font ici une grande différence. Imaginez ces jetons comme un moyen numérique de transporter votre historique de crédit en toute sécurité, où que vous alliez. Vous ne pouvez pas les échanger ou les donner, car ils sont liés à votre identité. Si vous changez de banque, votre nouvelle banque peut simplement vérifier votre jeton SoulBound et se faire immédiatement une idée de votre solvabilité. Cela rend les choses beaucoup plus simples, non seulement pour vous, mais aussi pour les banques. En exploitant la blockchain, les banques accélèrent le processus d'approbation et démocratisent également l'accès aux services financiers - aidant ainsi plus de personnes à obtenir les prêts dont elles ont besoin.

KYC

En parlant d'efficacité, le protocole de connaissance du client (KYC) est un autre cas d'utilisation crucial dans le secteur financier. Il est particulièrement bénéfique pour les banques et les sociétés FinTech qui intègrent de nouveaux clients. Ce processus implique généralement la collecte de données sensibles telles que les noms, les adresses et les identifiants gouvernementaux pour se conformer aux normes réglementaires et faire le tri dans les listes de sanctions. Le secteur bancaire dépense des millions chaque année pour ces efforts - qui, sans surprise, peuvent être assez lents et maladroits - en particulier lorsqu'il s'agit d'examens manuels de documents.

La technologie blockchain offre une solution qui stocke en toute sécurité les données des clients sur un réseau décentralisé - réduisant ainsi le temps et les ressources nécessaires au contrôle et à l'accélération de l'accès aux données. La technologie Blockchain dans le secteur bancaire bouleverse le secteur en créant des profils de clients qui ne peuvent pas être modifiés une fois qu'ils ont été définis et qui ne peuvent être consultés que par les personnes qui ont les autorisations nécessaires - ce qui aide les banques à rester à la pointe de la réglementation sans perdre une goutte de sueur.

Les jetons SoulBound jouent également un rôle crucial dans le processus KYC et rendent les choses plus fluides. Ces jetons agissent comme un identifiant numérique sécurisé et non transférable qui stocke vos détails de vérification - ce qui signifie que les banques et les sociétés FinTech peuvent confirmer rapidement qui vous êtes sans avoir à vous demander vos détails à plusieurs reprises. Cela rationalise l'ensemble du processus - en économisant du temps tout en gardant vos informations en sécurité et en cochant ces cases importantes en matière de sécurité et de droit.

Collecte de fonds

La technologie blockchain bouleverse le paysage actuel de la collecte de fonds - en particulier pour les startups, les organisations caritatives, les campagnes politiques, les groupes gouvernementaux et les plateformes de crowdfunding. Grâce à la blockchain, ces entités peuvent utiliser une plateforme décentralisée qui non seulement rassemble, mais aussi convertit diverses monnaies fiduciaires en un seul fonds cryptographique consolidé à débourser. Cette méthode renforce la transparence et la sécurité, en garantissant que toutes les transactions sont traçables et immuables.

L'utilisation de la blockchain dans la collecte de fonds réduit les frais généraux associés à la gestion des fonds et minimise le potentiel de fraude - ce qui en fait une option attrayante à la fois pour les organisateurs et les contributeurs. En outre, la blockchain peut fournir un accès plus rapide aux fonds par rapport aux méthodes traditionnelles, ce qui est crucial pour les projets qui ont besoin d'un financement rapide pour démarrer ou poursuivre leurs opérations.

Trading

Enfin, la blockchain simplifie les échanges d'actifs grâce à des registres décentralisés, ce qui supprime le besoin d'intermédiaires traditionnels tels que les courtiers ou les chambres de compensation. La réduction du nombre d'intermédiaires se traduit par une diminution des frais de transaction et une exécution plus rapide des opérations. De plus, tout le monde peut consulter l'historique des transactions, ce qui renforce la confiance et assure la fiabilité des opérations. En outre, la nature immuable des enregistrements de la blockchain signifie qu'une fois qu'une transaction est effectuée, elle ne peut pas être modifiée, ce qui réduit le risque de fraude. À mesure que la blockchain continue d'être intégrée aux plateformes de négociation, elle permet des transactions plus fluides et plus simples, ce qui favorise un environnement de marché plus dynamique et plus accessible.

Imaginez que presque toutes les opérations bancaires - de la gestion des comptes au traitement des paiements - soient remplacées par des contrats intelligents, en particulier dans des domaines tels que les règlements interbancaires. Les contrats intelligents sont parfaits pour gérer un volume élevé de petites transactions de manière vraiment efficace - en automatisant les tâches de routine et en renforçant la sécurité, en réduisant drastiquement le travail manuel et en réduisant la marge d'erreur dans le même temps.