Vielen Dank!

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Das Formular wurde erfolgreich abgeschickt.

Weitere Informationen finden Sie in Ihrem Briefkasten.

Entwickler finden

Entwickler findenSprache auswählen

Finanzleiter fragen oft, ob CSRD wirklich wichtig ist. Meine Antwort: Absolut, sie ist wichtiger denn je. Die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen hat freiwillige CSR-Broschüren durch ein verbindliches Regelwerk für die Offenlegung von Nachhaltigkeitsdaten in der gesamten Europäischen Union ersetzt.

Die Richtlinie gilt bereits für das Geschäftsjahr 2024 für die erste Welle von Unternehmen, die in den Anwendungsbereich fallen, und ihre ersten CSRD-Berichte müssen im Jahr 2025 veröffentlicht werden. Die Regulierungsbehörden schätzen, dass etwa 50.000 Unternehmen unter die CSRD fallen werden. Diese Zahl umfasst nun auch multinationale Unternehmen aus Nicht-EU-Ländern, sobald sie die Umsatzschwelle von 150 Millionen Euro erreicht haben.

In dieser Schritt-für-Schritt-Anleitung führe ich Sie durch die Ursprünge von CSRDaufschlüsseln und klären, wer sie wann einhalten muss. Sie erhalten einen praktischen Fahrplan für die Vorbereitung und Berichterstattung, einen Überblick über bevorstehende regulatorische Änderungen, Einblicke in die Übernahme von AI für ESG-Angaben und Strategien, um die Einhaltung der Vorschriften in einen strategischen Vorteil zu verwandeln.

CSRD steht für Corporate Sustainability Reporting Directive. Sie macht die Nachhaltigkeitsberichterstattung in der gesamten EU zu einer gesetzlichen Verpflichtung. Wenn Ihr Unternehmen zwei der drei Schwellenwerte - 250 Mitarbeiter, 50 Millionen Euro Umsatz oder 25 Millionen Euro Vermögenswerte - erfüllt, fallen Sie in den Anwendungsbereich. Die Richtlinie gilt auch für börsennotierte kleine und mittlere Unternehmen (KMU), Banken, Versicherungen und alle Nicht-EU-Konzerne mit einem EU-Umsatz von über 150 Millionen Euro.

Die Berichterstattung erfolgt in vier Stufen:

Die CSRD verlangt seriöse Offenlegungen. Die Unternehmen müssen nach den Europäischen Nachhaltigkeitsberichtsstandards (ESRS) berichten. Die 12 ESRS-Standards (2 bereichsübergreifende, 5 ökologische, 4 soziale, 1 Governance-Standard) erfordern Hunderte von spezifischen Datenpunkten, wie z. B. Scope-1-, -2- und -3-Emissionen unter ESRS E1 für Klima, die auf Ihre Wesentlichkeitsbewertung zugeschnitten sind. Die Berichte müssen mit digitalen Tags im ESEF-Format versehen werden, d. h. sie müssen maschinenlesbar sein und XBRL-Tags in einer XHTML-Datei enthalten. Darüber hinaus benötigen Sie für die Berichte zum GJ 2024 eine begrenzte Sicherheit, während bis 2028 eine angemessene Sicherheit erforderlich ist.

Die CSRD ist rechtlich bindend. Die Nichteinhaltung kann Geldstrafen nach sich ziehen und - was noch schlimmer ist - das Vertrauen der Anleger schneller untergraben als jede Strafe. Beginnen Sie also jetzt mit der Erstellung robuster Prüfpfade, um sich vorzubereiten.

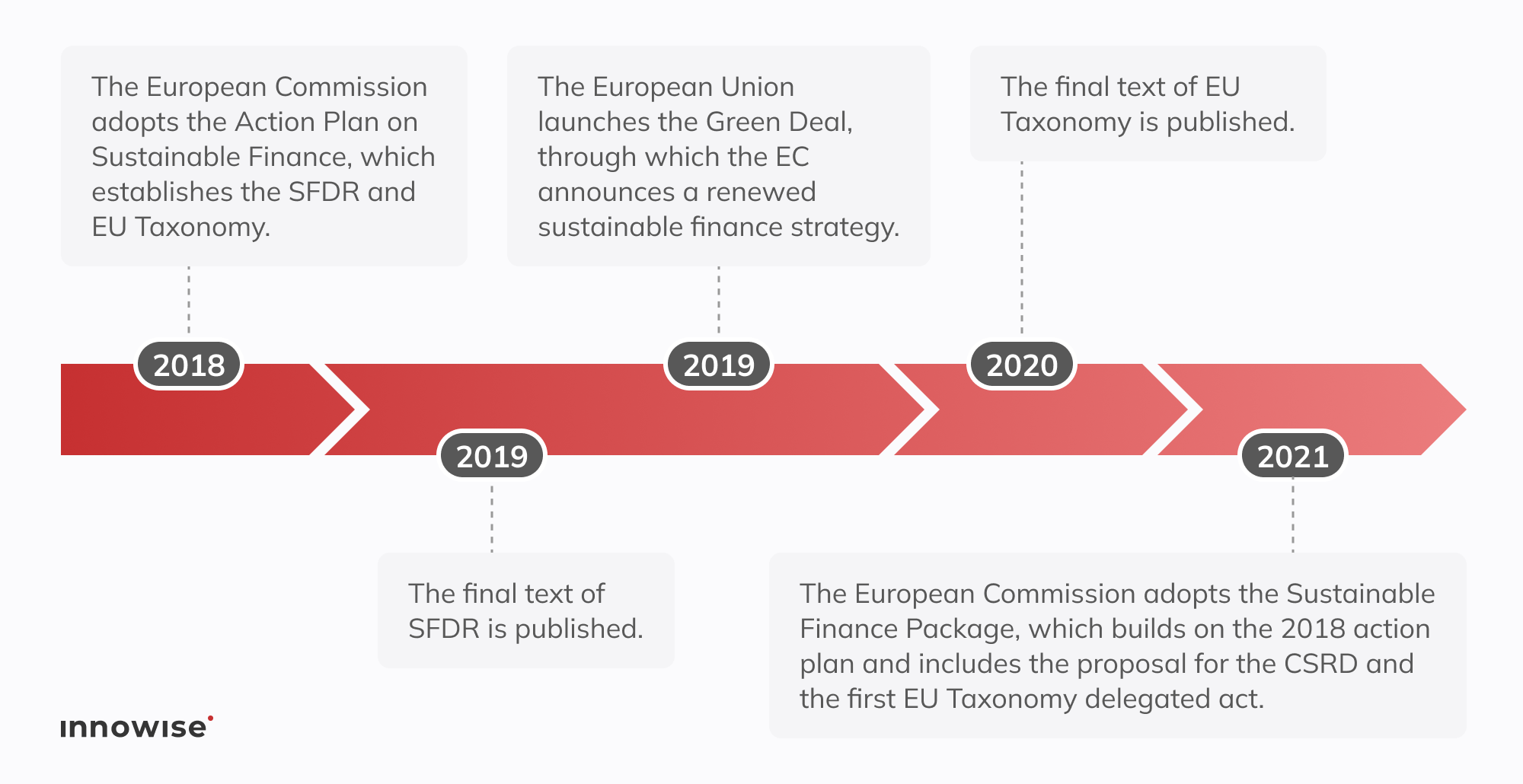

Damals im Jahr 2014, die Richtlinie über die nichtfinanzielle Berichterstattung (NFRD) betraf etwa 11.700 Unternehmen des öffentlichen Interesses. Die Absicht war solide, aber die Vorschriften ließen den Unternehmen die Möglichkeit, ihre eigenen Formate zu wählen, Daten wegzulassen und auf jegliche Form von Sicherheit zu verzichten. Das Ergebnis war uneinheitlich und schwer zu vergleichen.

Die Gesetzgeber sahen sich mit den gestiegenen Anforderungen der Investoren, den Zielen des EU-Green Deal und einer Welle von Greenwashing-Skandalen konfrontiert. Im Jahr 2015 wurde zum Beispiel die Abgasbetrugsskandal Dieselgate bei Volkswagen aufgedeckt, wie sich hinter übertriebenen Umweltaussagen schwerwiegendes Fehlverhalten verbergen kann. Ende 2022 ersetzten sie die NFRD durch die CSRD, die die Nachhaltigkeitsangaben mit den umfassenderen Klima- und Sozialzielen der EU verknüpft.

Der CSRD baut auf der Grundlage des NFRD auf und stärkt sie in dreierlei Hinsicht:

Nach diesem geschichtlichen Abriss kommen wir nun zu den wichtigsten Zielen und Grundsätzen von CSRD.

Die CSRD legt fest, was eine gute ESG-Berichterstattung ausmacht, wenn Sie ohne Komplikationen in der EU tätig sein wollen. Im Kern legt diese Richtlinie klare Ziele und ein paar Grundregeln fest, die jedes Unternehmen beachten muss. Hier ist, was wirklich wichtig ist.

Betrachten Sie CSRD als das Kraftwerk der EU für Nachhaltigkeitsdaten. Es steht nicht alleine da. Die Zahlen, die Sie im Rahmen der CSRD offenlegen, fließen in die EU-Taxonomie ein, die Berichte über den Anteil der an der Taxonomie ausgerichteten Aktivitäten (z. B. Umsatz, Investitionsausgaben, Betriebsausgaben gemäß Artikel 8 der Taxonomie-Verordnung) verlangt.

Dieselben Zahlen werden dann in die SFDR-Berichte einfließen und die Einhaltung der CSDDD-Vorschriften unterstützen. Mit anderen Worten: Wenn Sie in den Geltungsbereich der CSRD fallen, arbeiten Sie automatisch mit den Taxonomieregeln, und Ihr CSRD-Bericht wird zur primären Datenquelle, die Vermögensverwalter in ihre SFDR-Vorlagen einfließen lassen.

Die Anleger sind auf ESG-Daten angewiesen, denen sie vertrauen können. Nahezu neun von zehn institutionellen Anlegern sagen, dass sie sich mehr auf ESG-Informationen stützen. Doch vier von fünf finden die Daten immer noch lückenhaft, wenn es um die Wesentlichkeit und Konsistenz geht.

Die CSRD geht weit über die kleine Gruppe von Unternehmen hinaus, die von der alten Richtlinie erfasst wurde. Jetzt gilt sie für Zehntausende von Unternehmen. Ob Sie innerhalb oder außerhalb der EU ansässig sind, hängt von Ihrer Größe und Ihren EU-Einkünften ab, ob Sie berichten müssen. Im Folgenden habe ich eine praktische Checkliste zusammengestellt, mit der Sie feststellen können, ob Ihr Unternehmen in den Anwendungsbereich fällt.

Ein EU-Unternehmen unterliegt der CSRD, wenn es an zwei aufeinanderfolgenden Bilanzstichtagen mindestens zwei dieser Kästchen ankreuzt.

Mitarbeiter im Durchschnitt

im Nettoumsatz

Gesamtvermögen

Wenn Sie zwei von ihnen erfüllen, müssen Sie Bericht erstatten. Ein Ingenieurbüro mit 300 Mitarbeitern und Vermögenswerten in Höhe von 28 Mio. EUR, aber nur 40 Mio. EUR Umsatz, muss die Vorschriften trotzdem erfüllen. Denn es erfüllt die Kriterien für Mitarbeiter und Vermögenswerte.

Auch börsennotierte KMU, die an einem EU-regulierten Markt notiert sind, fallen in den Anwendungsbereich, mit Ausnahme von Kleinstunternehmen (weniger als 10 Beschäftigte, 0,7 Mio. EUR Umsatz oder 0,35 Mio. EUR Vermögenswerte), die von der Regelung ausgenommen sind. gemäß Artikel 19a der Rechnungslegungsrichtlinie.

Wenn Ihr Unternehmen in der EU ansässig ist und die Größenschwellen überschreitet, gilt die CSRD automatisch. Keine besonderen Bedingungen, keine Umgehungsmöglichkeiten. Sie fallen in den Geltungsbereich.

Und genau hier machen viele Firmen einen Fehler: Die CSRD reicht weit über die EU-Grenzen hinaus. Wenn Sie eine Nicht-EU-Muttergesellschaft haben, entscheiden zwei Kontrollen darüber, ob Sie erwischt werden:

Ein Beispiel: Ein kanadisches Softwareunternehmen macht 200 Millionen Euro Umsatz in der EU über eine Niederlassung in Dublin und verdient damit 45 Millionen Euro. Vielleicht hat das Unternehmen noch nie über die EU-Berichterstattung nachgedacht. Aber nach der CSRD müssen sie nun einen vollständigen Nachhaltigkeitsbericht für ihr EU-Geschäft vorlegen.

Und ein letzter Haken. Zwar könnte die EU eines Tages Nicht-EU-Nachhaltigkeitsstandards als gleichwertig anerkennen, aber das ist noch nicht geschehen. Wenn Sie also betroffen sind, sind die ESRS Ihr Ausgangspunkt. Keine Abkürzungen im Moment.

Die CSRD trifft nicht jeden über Nacht. Die Einführung erstreckt sich von 2024 bis 2029, was vor allem davon abhängt, ob Sie bereits unter die alte Richtlinie über nichtfinanzielle Meldungen fielen oder wie groß Ihr Unternehmen ist.

So erkläre ich es Kunden, die sich darüber klar werden wollen, wann ihr erster Bericht auf dem Schreibtisch des Finanzvorstands landet:

Wenn Sie bereits dem NFRD unterlagen (z. B. in der EU börsennotierte Unternehmen mit mehr als 500 Beschäftigten), werden Sie nächstes Jahr Ihren ersten CSRD-Bericht einreichen. Hier gibt es keine Änderungen

Diese war für börsennotierte KMU vorgesehen, wurde aber auf das GJ 2028 verschoben (Berichte im Jahr 2029). Sie können sich immer noch für den optionalen Aufschub entscheiden, der Sie auf das GJ 2029 vorverlegt.

Dies gilt für Nicht-EU-Muttergesellschaften mit einem EU-Umsatz von mehr als 150 Millionen Euro und einer qualifizierten Tochtergesellschaft oder Zweigstelle. Ihr Startschuss fällt nun im GJ 2028 (Berichte fällig 2029). Dieser Zeitplan bleibt nach den derzeitigen Vorschriften unverändert.

| Welle | Wer berichtet | Ursprüngliches Jahr der Anmeldung | Neues Ablagejahr |

| Welle 1 (GJ 24) | NFRD-Einheiten (500+ Mitarbeiter) | 2025 | 2025 |

| Welle 2 (GJ 25) | Große EU-Unternehmen | 2026 | 2028 |

| Welle 3 (GJ 26) | Börsennotierte KMU (Opt-out für weiteren Aufschub) | 2027 | 2029 |

| Welle 4 (GJ 28) | In den Geltungsbereich fallende Nicht-EU-Muttergesellschaften | 2029 | 2029 |

Wenn sich die Fristen verschieben, ist die Versuchung groß, die Vorbereitungen zu verschieben. Wenn Sie sich also nicht im ursprünglichen NFRD-Umfang befinden, hat sich Ihr Zeitplan nur verschoben, aber die Vorbereitungsarbeit verschwindet nicht. Ich schlage meinen Kunden immer vor, diese zusätzliche Zeit sinnvoll zu nutzen. Kümmern Sie sich jetzt um Ihre Datenlücken, testen Sie Ihren Assurance-Prozess frühzeitig, und vermeiden Sie Panik in letzter Minute, wenn die neue Frist abläuft.

Die CSRD-Berichtsanforderungen sind detailliert, spezifisch und so aufgebaut, dass sie dem Mikroskop eines Wirtschaftsprüfers standhalten. Sie müssen genaue Datenpunkte zu Umwelt-, Sozial- und Governance-Faktoren melden und diese mit Nachweisen belegen, die einer unabhängigen Prüfung standhalten. Darüber hinaus müssen alle Daten digital gekennzeichnet werden, damit Aufsichtsbehörden und Investoren sie direkt in ihre Systeme übernehmen können.

In den folgenden Abschnitten werde ich aufschlüsseln, was Sie unter jeder Säule abdecken müssen: Umwelt, Soziales und Governance.

Im Rahmen von CSRD befolgen Sie die ESRS-Standards, die in 3 Säulen zusammengefasst sind. Betrachten Sie diese als Ihre Checkliste für die vollständige Einhaltung.

Warten Sie nicht bis zur letzten Minute, um dies herauszufinden. Die meisten Berichtslücken, die ich sehe, sind auf fehlende Lieferantendaten, eine unklare Abbildung der Wertschöpfungskette oder eine dünne Dokumentation der Klimaziele zurückzuführen. Wenn Ihnen diese Liste abschreckend vorkommt, sollten Sie ein ERP- oder Nachhaltigkeitsberatungsteam hinzuziehen, das bereits einige Berichtszyklen durchlaufen hat.

CSRD erfordert doppelte Wesentlichkeit. Sie müssen sowohl aufzeigen, wie sich Ihr Unternehmen auf die Menschen und den Planeten auswirkt, als auch, wie Nachhaltigkeitsthemen den Cashflow und den Unternehmenswert beeinflussen.

Sie beschreiben den Fußabdruck, den Sie hinterlassen. Das bedeutet harte Zahlen zu Kohlenstoffemissionen, Wasserverbrauch, Mitarbeitervielfalt, Sorgfaltspflicht in Bezug auf die Menschenrechte und mehr. Wenn Sie beispielsweise ein Werk in einer wasserarmen Region betreiben, sollten Sie die Entnahmemengen angeben, die Ergebnisse von Konsultationen mit den Gemeinden mitteilen und Investitionen in Wasserrecycling-Systeme hervorheben. Diese Zahlen zeigen den Aufsichtsbehörden und den Einheimischen genau, wie Ihr Betrieb ihr Leben beeinflusst.

Sie stellen dar, wie sich Nachhaltigkeitsfaktoren auf Ihr Endergebnis auswirken. Denken Sie an klimabedingte Risiken in der Lieferkette, Kosten für extreme Wetterbedingungen, regulatorische Veränderungen oder sich ändernde Anforderungen von Investoren. Ein Einzelhändler, der seine Waren von Lieferanten in Überschwemmungsgebieten bezieht, wird beispielsweise mögliche Lieferverzögerungen quantifizieren, zusätzliche Logistikkosten modellieren und erklären, wie die Diversifizierung der Lieferanten den künftigen Cashflow sichert.

Meiner Erfahrung nach beginnen die besten CSRD-Berichte mit einer strukturierten Bewertung der doppelten Wesentlichkeit. Befragen Sie die wichtigsten Stakeholder, stellen Sie die Risiken auf einer Heatmap dar, holen Sie die Zustimmung des Vorstands ein, und Sie werden wissen, was in den endgültigen Bericht gehört und was auf dem internen Dashboard bleibt.

Betrachten Sie CSRD als Ihr Standardwerk für die EU-NachhaltigkeitsberichterstattungBetrachten Sie CSRD als Ihr EU-ESG-Standardwerk, das die besten globalen Standards zusammenfasst, so dass Sie nur einmal berichten müssen.

Sie erhalten eine übersichtliche Liste von Metriken, Aufforderungen zum Erzählen und eine XBRL-Taxonomie. Ihr erster Bericht wird in XHTML mit Inline-XBRL-Tags erstellt, damit Maschinen Ihre Daten erfassen können.

GRI konzentriert sich auf die Auswirkungen auf die Stakeholder und die äußere Seite der doppelten Materialität. CSRD spiegelt diesen Ansatz wider, wenn Sie zeigen, wie sich Ihre Aktivitäten auf die Menschen und den Planeten auswirken.

IFRS S1 und S2 geben Ihnen eine Taxonomie für Risikoangaben an die Hand. Sie können diese Szenarien direkt in den Abschnitt über die finanzielle Wesentlichkeit von CSRD einfügen.

SASB bietet diese sektoralen KPIs jetzt unter dem Dach des ISSB an. Sie lassen sich direkt den ESRS-Themen zuordnen, so dass Sie keine doppelte Arbeit leisten müssen. Hier sehen Sie, wie sie alle zusammenpassen:

| Framework | Mandat | Hauptschwerpunkt | Einordnung in die CSRD |

| ESRS | Obligatorisch EU | Detaillierte Metriken | Vollständige Taxonomie und XBRL-Tagging für alle CSRD-Offenlegungen |

| GRI | Freiwillig | Auswirkungen auf die Interessengruppen | Führt Ihre Auswirkungsseite der doppelten Wesentlichkeit |

| IFRS-ISSB | Fertiggestellt | Risiko für Anleger | Abgleich der Risikotaxonomie mit den Anforderungen an die finanzielle Wesentlichkeit |

| SASB | Freiwillig | Industrie-KPIs | Direkte Zuordnung zu ESRS-Themen zur Rationalisierung der Berichterstattung |

Wenn Sie zuerst Ihren CSRD-Bericht erstellen und dann jeden Datenpunkt mit anderen Rahmenwerken abgleichen, können Sie je nach Ihrer Einrichtung bis zu 40% an doppelter Arbeit einsparen.

Sie werden schnell feststellen, dass die Einhaltung der CSRD ein hohes Maß an Budget, Zeit und Teamarbeit in den Bereichen Finanzen, Nachhaltigkeit, IT und Beschaffung erfordert. Wenn Sie einen Schritt verpassen, gerät Ihr Zeitplan ins Wanken und frustriert Prüfer, Aufsichtsbehörden und Investoren. Hier sind vier Hürden, auf die Sie stoßen werden, und wie Sie sie überwinden können.

Ihre Emissionszahlen befinden sich im Finanzsystem. Ihre Diversitätsstatistiken befinden sich in der Personalabteilung. Lieferantenrisiken verstecken sich in Tabellenkalkulationen der Beschaffung. Solange Sie diese Daten nicht an einem Ort zusammenführen, werden Sie Schwierigkeiten haben, sie für XBRL zu kennzeichnen und die Prüfer zufriedenzustellen. Richten Sie eine zentrale ESG-Datenbank ein, die über APIs mit Ihrem ERP, HRIS und Ihren Lieferantenplattformen verbunden ist. Fügen Sie Validierungsregeln hinzu, damit Ihr Team fehlende oder ungerade Zahlen lange vor dem Prüfungstag erkennt.

Spezielle Softwarelizenzen, XBRL-Konvertierungsdienste, Prüfungsgebühren und zusätzliche Analysten können Ihr Budget sprengen. Ordnen Sie die Einführung in Phasen, indem Sie die Geschäftsbereiche nach Wesentlichkeit und Risiko einstufen und die Implementierung dann über zwei Geschäftsjahre strecken. Dies gleicht die Mittelabflüsse aus und gibt den Teams den nötigen Spielraum, um die einzelnen Schritte zu erlernen, ohne dass eine riesige Vorabrechnung anfällt.

Vielleicht führen Sie bereits solide Nachhaltigkeitsprojekte durch, aber wenn diese nicht mit den ESRS-Daten übereinstimmen, werden die Prüfer sofort Lücken feststellen. Führen Sie einen zweitägigen Workshop mit Ihren Verantwortlichen für Nachhaltigkeit, Finanzen, Recht und IT durch. Gemeinsam erstellen Sie eine CSRD-Abgleichsmatrix, die jedes strategische Ziel mit den entsprechenden ESRS-Anforderungen verknüpft und einen klaren Datenverantwortlichen benennt. Diese Matrix ist gleichzeitig Ihr Projektplan und Ihre Audit-Checkliste.

Jedes EU-Mitglied hat seine eigenen Besonderheiten. Überprüfen Sie die lokalen Vorschriften jetzt, damit Sie später nicht auf versteckte Anforderungen stoßen. Durch diese frühzeitige Prüfung bleiben Ihr Budget und Ihr Zeitplan auf Kurs.

Sprechen Sie mit den Beteiligten, stellen Sie die Risiken auf einer Heatmap dar und verknüpfen Sie jedes Risiko mit dem entsprechenden ESRS-Standard. Durch diesen Fokus bleibt der Bericht schlank und konzentriert sich auf die wirklich wichtigen Themen.

Schreiben Sie direkt in European Single Electronic Format (XHTML mit Inline-XBRL-Tags). Lassen Sie intelligente Software Tags setzen, während Sie arbeiten. Kein mühsames Umformatieren später.

Begrenzte Sicherheit tritt für das GJ 2024 in Kraft, angemessene Sicherheit im Jahr 2028. Bauen Sie jetzt Beweispfade auf und verschärfen Sie die Kontrollen, solange das Arbeitsaufkommen noch überschaubar ist.

CSRD-Fristen sollten sich nicht wie tickende Zeitbomben anfühlen. Bei Innowise haben wir einen schlanken, wiederholbaren Prozess entwickelt, der die Einhaltung der CSRD zu einem strategischen Motor macht. Unser Ansatz folgt den ESRS-Leitlinien der European Financial Reporting Advisory Group, einschließlich der neuesten Q&A-Updates, damit Sie jeden Standard zuverlässig erfüllen.

Unser fünfstufiger Fahrplan legt klare Meilensteine fest und liefert Ihnen in jeder Phase zuverlässige Daten. Wir ersetzen das Rätselraten durch Struktur und geben Ihnen Erkenntnisse an die Hand, die Sie für Ihr Wachstum nutzen können. Von der Unsicherheit zur Zuversicht, ein bewährter Schritt nach dem anderen.

Zu viele Unternehmen entdecken ihre CSRD-Lücken erst, wenn die Abgabefrist abläuft. Das ist der Zeitpunkt, an dem die Kosten in die Höhe schnellen und Fehler unterlaufen. Klüger ist es, im Vorfeld einen Bereitschaftscheck durchzuführen und Überraschungen in einen umsetzbaren Plan zu verwandeln.

Unser Diagnose-Sprint tut genau das. Wir beginnen mit einem tiefen Einblick in Ihre Richtlinien und Nachhaltigkeitsakten. Anschließend führen wir Stakeholder-Workshops durch, um zu erfassen, was Ihren Investoren, Mitarbeitern, Kunden und Aufsichtsbehörden am wichtigsten ist. Im Mittelpunkt steht eine doppelte Materiality-Bewertung (ein Muss nach ESRS 1), die aufzeigt, wo Ihr Unternehmen Auswirkungen auf die Nachhaltigkeit hat und wo sich diese Probleme auf Ihr Endergebnis auswirken.

Wenn wir fertig sind, haben Sie drei Dinge in der Hand, die Sie sofort umsetzen können:

Wenn Sie einen klaren Plan haben, können Sie Budgets schützen, Prioritäten setzen und Ihren Berichtszyklus unter Kontrolle halten.

Eine gute CSRD-Berichterstattung lebt und stirbt von soliden Daten. Die manuelle Suche nach Zahlen in Tabellenkalkulationen oder das Verfolgen von Lieferanten-E-Mails ist nicht zielführend. Ihre Angaben müssen auch einer Prüfung durch einen Wirtschaftsprüfer standhalten.

Unsere Experten schaffen hier Abhilfe, indem sie einen cloudbasierten ESG-Datensee einrichten: ein Ort für alles. Wir ziehen Live-Daten aus Ihren ERP-, HRIS- und IoT-Systemen. Emissionen, Energieverbrauch, Sicherheit der Mitarbeiter, was immer Sie wollen. API-Verbindungen sorgen dafür, dass dieser Datenfluss in Echtzeit und genau erfolgt. Intelligente Validierungsregeln überprüfen Ihre Daten auf Lücken oder rote Fahnen, sobald sie eingehen, damit Sie Probleme beheben können, bevor sie wachsen.

Ein integrierter XBRL-Mapper kennzeichnet jede Nummer für die digitale Ablage. Dieser Ansatz spart Zeit, reduziert manuelle Fehler und unterstützt den Übergang von CSRD von eingeschränkter zu angemessener Sicherheit in den kommenden Jahren. Außerdem hinterlässt jeder Eintrag einen Prüfpfad, für den Ihr Finanzteam Ihnen dankbar sein wird, wenn externe Prüfer anklopfen.

Jetzt, wo Ihr Daten- und Validierungsmotor brummt, ist es an der Zeit, die CSRD-Erkenntnisse in Ihre zentralen Geschäftspläne einzubinden.

Zunächst ordnen wir Ihre bestehenden ESG- oder GRI-Ziele den ESRS-Anforderungen zu, damit Sie auf dem aufbauen können, was Sie bereits begonnen haben, und nicht das Rad neu erfinden müssen. Anschließend bettet unser Team diese Ziele in Ihre OKRs ein und verknüpft sie, wenn es passt, mit Anreizen für Führungskräfte.

Schließlich haben wir für Sie ein gemeinsames Dashboard entwickelt, das Finanz- und ESG-Daten Seite an Seite darstellt. Auf diese Weise erhalten Sie eine einzige Ansicht für die Unternehmensführung, um die Strategie zu steuern, Risiken zu verwalten und mit dem Markt mit Fakten zu sprechen.

Nun, da CSRD in Ihre Kernstrategie eingebettet ist, wird Ihr erster Bericht zur Startrampe. Die Vorschriften werden sich weiterentwickeln, die Erwartungen der Interessengruppen werden sich ändern, und Ihre Daten müssen auf dem neuesten Stand bleiben. Hier erfahren Sie, wie unser Team dafür sorgt, dass Ihr Berichtsmotor reibungslos läuft:

Die Einhaltung von Vorschriften ist nur dann von Bedeutung, wenn Ihre Mitarbeiter verstehen, was sich ändert und warum es wichtig ist. Aus diesem Grund investieren wir von Anfang an in Ihre internen Teams. Unsere Schulungen decken alles ab, von ESRS-Offenlegungsanforderungen und XBRL-Kennzeichnung bis hin zu Prüfpfaden und digitalen Sicherungsprozessen. Wir führen Ihre Finanz-, Nachhaltigkeits- und IT-Teams durch Live-Demos, praktische Übungen und maßgeschneiderte Fragerunden, damit sie genau wissen, wie sie jeden Berichtszyklus handhaben müssen.

Mit der richtigen Schulung erlangen Ihre Mitarbeiter die Fähigkeit, die Einhaltung der Vorschriften Jahr für Jahr sicher zu handhaben und nicht nur bei Ablauf der Fristen zu straucheln. Die Teams arbeiten schneller, die Fehlerquote sinkt, und das Wissen geht nicht verloren, wenn eine Person ausscheidet.

Indem Sie CSRD als lebendigen Prozess und nicht als einmaliges Projekt behandeln, schützen Sie Ihren Ruf, erhalten das Vertrauen der Investoren und verwandeln die Einhaltung der Vorschriften in einen kontinuierlichen strategischen Wert.

"CSRD erfordert Präzision, und das beginnt bei den Daten. Bei Innowise verwandeln wir jede Kennzahl in eine Geschäftseinsicht, so dass unsere Berichterstattung ein echter Gewinn für Führungskräfte und Investoren gleichermaßen ist."

Der Staub der CSRD-Vereinfachung hat sich gelegt. Am 26. Februar 2025 reduzierte das Omnibus-I-Paket der EU den Anwendungsbereich, verlängerte die Fristen und verschob die sektorspezifischen ESRS-Standards auf unbestimmte Zeit. Unternehmen sollten freiwillige Standards wie SASB oder GRI-Branchenleitfäden verwenden, um die sektorspezifische Berichterstattung zu gewährleisten, bis die ESRS-Aktualisierungen veröffentlicht werden. Was sich nicht geändert hat, ist die Erwartung, dass große Unternehmen, die noch in den Anwendungsbereich fallen, saubere, überprüfbare Daten liefern.

Diese Realität lässt Ihnen zwei klare Möglichkeiten. Sie können eine Pause einlegen und auf weitere Erleichterungen warten, um sich dann später zu bemühen, wenn der Zeitplan nicht eingehalten werden kann. Oder Sie können vorpreschen, Ihre Daten- und Governance-Kapazitäten jetzt aufbauen und sich frühzeitig Glaubwürdigkeit bei den Anlegern verschaffen, indem Sie die ESG-Leistung einpreisen.

Ich schlage den zweiten Ansatz vor. Bei Innowise kombinieren wir Echtzeit-Aktualisierungen von Vorschriften mit einer flexiblen Datenarchitektur. Auf diese Weise bleiben Sie heute konform und können problemlos umschwenken, wenn Brüssel seinen nächsten Schritt macht.

Wenn Sie CSRD-Fristen und Budgetbeschränkungen unter einen Hut bringen müssen, ist die Das neue Omnibus-I-Paket der EU verschafft Ihnen einen gewissen Spielraum und einige intelligente Kostensenkungen, wenn Sie wissen, wie man sie einsetzt. Bei diesem Paket geht es darum, Bürokratie abzubauen und gleichzeitig die Ziele des Green Deal zu erhalten. Die CSRD, die CSDDD, Teile der EU-Taxonomie, die CBAM und die InvestEU-Vorschriften werden umgestaltet, mit dem zentralen Versprechen, den Verwaltungsaufwand für große Unternehmen um mindestens 25 Prozent und für KMU um 35 Prozent zu reduzieren - kurz gesagt: mehr Konzentration auf das Wesentliche, weniger Papierkram, der Zeit vergeudet.

Nun wollen wir uns ansehen, was das für Ihr Team bedeutet und wie Sie diese Veränderungen zu Ihrem Vorteil nutzen können.

Unternehmen der "Welle 2" und "Welle 3" erhalten zwei zusätzliche Jahre. Wenn Sie Ihren CSRD-Bericht im Jahr 2026 oder 2027 einreichen sollten, verschiebt sich dieses Zeitfenster auf 2028 oder 2029. Auch der Starttermin für die CSDDD verschiebt sich auf Juli 2028. Auch der Anwendungsbereich wird enger gefasst: Nur große Unternehmen mit mehr als 1.000 Beschäftigten und einem Umsatz von mindestens 50 Mio. EUR (oder einer Bilanzsumme von 25 Mio. EUR) bleiben vollständig im Anwendungsbereich.

Sie benötigen jetzt bis zu 70% weniger Datenpunkte. Wenn weniger als 10% Ihrer Aktivitäten die Voraussetzungen erfüllen, können Sie die Angaben zur Anpassung überspringen. Unternehmen können auch teilweise über die Angleichung berichten, um Fortschritte zu zeigen, was dazu beiträgt, Übergangsfinanzierungen anzuziehen. Für Banken werden die Berechnungen der Green Asset Ratio vereinfacht und die DNSH-Prüfungen erleichtert.

Kleine Importeure haben nun einen klareren Weg. Ein jährlicher Schwellenwert von etwa 50 Tonnen bedeutet, dass etwa 90% der Importeure befreit sind, während die Abdeckung von Emissionen über 99% für schwere Sektoren wie Stahl, Aluminium, Zement und Düngemittel erhalten bleibt.

Für InvestEU erwarten Sie weniger Berichte und einen geringeren Verwaltungsaufwand für alle Beteiligten. Bei kleinen Geschäften werden zusätzliche KPIs gänzlich vermieden. Alte Fonds wie EFSI und InnovFin werden in einem Topf zusammengefasst, wodurch schätzungsweise 50 Mrd. EUR für neue Projekte frei werden.

Betrachten Sie dies nicht als eine Chance, eine Pause einzulegen. Nutzen Sie die Atempause, um Altdaten zu bereinigen und zu konsolidieren, Validierungsprüfungen zu automatisieren und Ihre ESG-Kontrollen zu verschärfen. Überprüfen Sie Ihre Wesentlichkeitsanalyse und aktualisieren Sie Ihre Systeme für eine reibungslosere und schnellere XBRL-Kennzeichnung.

Selbst wenn die Vorschriften gelockert werden, werden kluge Teams diese Zeit nutzen, um ein zuverlässiges und effizientes Berichterstattungssystem aufzubauen, das auf alles vorbereitet ist. Investoren und Aufsichtsbehörden beobachten jetzt, und die Spitzenreiter werden diejenigen sein, die sich bewegen, nicht diejenigen, die warten.

CSRD ist kein Ausreißer. Die Regulierungsbehörden aller großen Märkte machen aus freiwilligen ESG-Angaben harte, vergleichbare Regeln. Wenn Sie grenzüberschreitend tätig sind, müssen Sie das Gesamtbild sehen.

| Framework | Wo sie gilt | Hauptschwerpunkt | Aktueller Stand |

| CSRD / ESRS | EU sowie Nicht-EU-Unternehmen mit erheblichem EU-Umsatz | Doppelte Wesentlichkeit, obligatorische XBRL-Kennzeichnung | Ab 2024 schrittweise Einführung von Daten |

| ISSB S1 und S2 | Verabschiedet von fünfzehn Gerichtsbarkeiten, weitere einundzwanzig in Absprache | Risiko für Investoren, finanzielle Wesentlichkeit | Die ersten Anmeldungen beginnen 2026 in den Märkten, die noch nicht so weit sind |

| US SEC-Klimavorschrift | In den Vereinigten Staaten börsennotierte Unternehmen | Klimarisiken, Scope 1 und 2 Emissionen, begrenzte Sicherheit | Endgültige Regelung wird für 2025 erwartet, Berichterstattung beginnt 2027 für große Steuerpflichtige |

| Kalifornien SB 261 | Unternehmen mit einem Umsatz von mehr als 500 Millionen USD, die in Kalifornien tätig sind | Zweijährliche Offenlegung des Klimarisikos, qualitativ und quantitativ | Erste Berichte fällig 2026 |

| UK Nachhaltigkeits-Offenlegungsanforderungen (SDR) | Im Vereinigten Königreich börsennotierte und große Privatunternehmen | ISSB-bezogene Klima- und Naturmetriken | Konsultationsphase, voraussichtlich ab 2026 |

Ein stückweiser Aufbau der Berichterstattung erhöht nur den Prüfungsaufwand und treibt die Kapitalkosten in die Höhe. Der klügere Weg ist der Aufbau einer einzigen Quelle der Wahrheit für ESG-Daten. Bilden Sie jede Kennzahl einmal ab, markieren und exportieren Sie sie dann für CSRD, ISSB, die SEC-Klimaregel, California SB 261 oder UK SDR. Keine doppelte Arbeit.

Dieser Ansatz mit nur einem Datensatz ist das, was wir bei Innowise einführen. Sie erhalten viele konforme Berichte aus denselben sauberen Daten, ohne dass jedes Mal, wenn eine andere Aufsichtsbehörde ihre Vorschriften verschärft, ein Durcheinander entsteht.

CSRD verlangt von den Unternehmen, dass sie vom Energieverbrauch bis hin zu den Sicherheitskennzahlen der Belegschaft alles zusammenstellen, und zwar oft für Dutzende von Unternehmen und Regionen. Für die meisten Teams ist die manuelle Erfassung dieser Zahlen ein Rezept für verpasste Fristen und fehleranfällige Berichte. Hier machen AI und die Automatisierung jetzt einen echten Unterschied.

AI ist kein Allheilmittel, aber für die CSRD- und ESG-Berichterstattung ist es bereits ein Muss. Teams, die sich auf diese Tools stützen, reduzieren Fehler, beschleunigen ihren Zyklus und verbringen mehr Zeit mit Erkenntnissen statt mit Tabellenkalkulationen.

Die Einhaltung der CSRD-Richtlinie zeigt, dass Sie es mit Transparenz und Belastbarkeit ernst meinen. Geprüfte, mit XBRL-Tags versehene Nachhaltigkeitsdaten schaffen Vertrauen bei Investoren, erschließen grüne Finanzierungen und stärken Lieferantenpartnerschaften. Ihr Bericht wird zum Beweis dafür, dass Sie ein zukunftsfähiges Unternehmen führen.

Hier ist Ihre abschließende Checkliste für die CSRD-Bereitschaft. Nutzen Sie sie, um sicherzugehen, dass nichts übersehen wird:

Weltweit gehen die Regulierungsbehörden zu verbindlichen Nachhaltigkeitsregeln über. Wenn Sie jetzt die Grundlagen schaffen, vermeiden Sie Panik in letzter Minute und sind für künftige Änderungen gewappnet. Beginnen Sie diese Woche mit Ihrem CSRD-Sprint. Legen Sie Ihre Datenarchitektur fest, führen Sie Materialitäts-Workshops durch und entwerfen Sie Ihren ersten Bericht. Frühzeitiges Handeln verwandelt die Einhaltung von Vorschriften in einen strategischen Vorteil.

Leiter für Nachhaltigkeit

Stanislav bringt reales Denken in die Nachhaltigkeit in der Technik ein. Er hilft seinen Kunden, nicht nur Kästchen anzukreuzen, sondern konkrete Ergebnisse zu erzielen — sei es bei der Optimierung der Infrastruktur, der Reduzierung von Abfällen oder der Entwicklung digitaler Produkte mit Blick auf die Auswirkungen.

Ihre Nachricht wurde gesendet.

Wir werden Ihre Anfrage bearbeiten und uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Mit der Anmeldung erklären Sie sich mit unseren Datenschutzrichtlinie