Anlita oss

Anlita oss

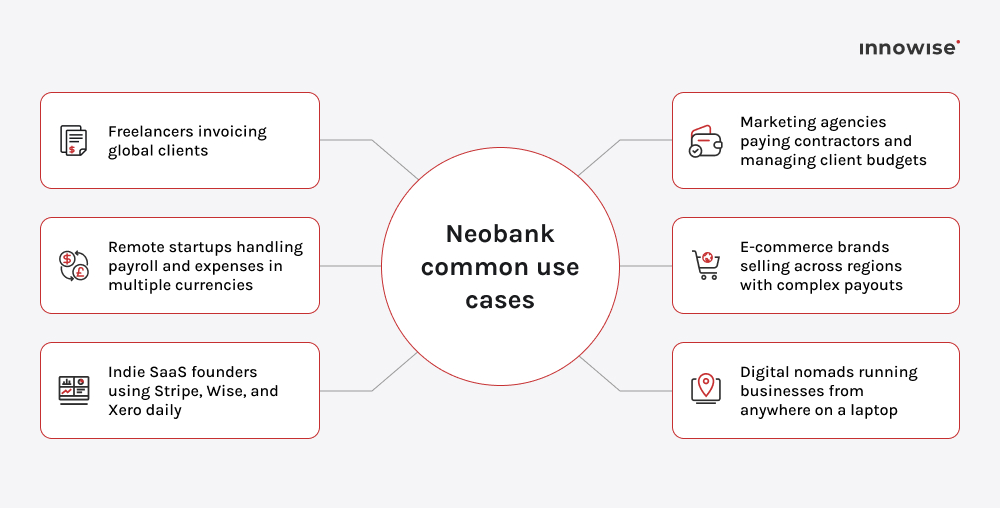

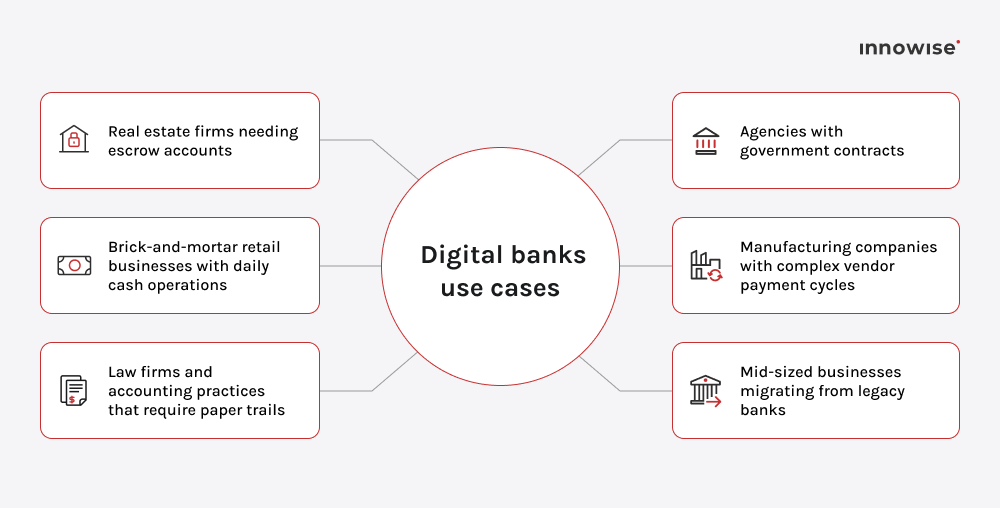

En neobank är ett fintech-företag som tillhandahåller banktjänster helt online, vanligtvis via en mobilapp eller webbplattform. Till skillnad från traditionella banker har de flesta neobanker ingen banklicens. Istället samarbetar de med licensierade banker för tjänster som insättningar, regelefterlevnad och försäkringar, samtidigt som de fokuserar på UX, automatisering och integrationer.

Tack!

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.