Så vad hände exakt med CrossCurve? Utan att gå onödigt djupt in i terminologin var problemet inte ett blockchain-hack, utan en ointuitivt designmönster som härrör från Axelar GMP SDK (v5.10.0) och som kan slinka igenom även professionella revisioner om risken inte uttryckligen förstås. Själva ReceiverAxelar-kontraktet hade granskats och verifierats på kedjan, men sårbarheten satt djupare i en accelererad exekveringsväg för cross-chain-meddelanden, där en kritisk operation kunde utlösas utan fullständig källvalidering via gatewayen. I CrossCurves specifika fall förstärktes situationen ytterligare av en svag konfiguration av bekräftelsetröskeln (tröskel = 1), vilket minskade den övergripande robustheten i valideringsmodellen.

Denna incident är också en bredare signal för Axelars integratörer: genom att följa officiella exempel och ärva från “express”-exekveringskontrakt kan projekt oavsiktligt exponera en farlig attackyta även om resten av koden är korrekt och ser produktionsfärdig ut. En annan viktig punkt är att risken inte försvinner av sig själv vid uppdatering: även nyare SDK-versioner innehåller liknande mönster, och om team migrerar utan att känna igen det arkitektoniska problemet kan de bära risken framåt. I praktiken är slutsatsen enkel: alla snabba exekveringsvägar måste antingen vara strikt begränsade eller förstärkas med starka kontroller av ursprung/auktorisation på integratörssidan; annars kan mekanik i express-stil bli en förbikoppling av dina egna säkerhetsantaganden.

Samtidigt förblir vår inställning till CrossCurve positiv, och ironiskt nog gör komplexiteten i deras arkitektur denna incident mindre av ett universellt, repeterbart scenario än det kan se ut vid första anblicken. Exploateringen förlitade sig på ett specifikt budbärar- / exekveringsmönster (ett särskilt SDK-designval), medan den lösning som CrossCurve nu går mot - och den som vi överväger i våra egna produkter för säkra överföringar av tillgångar mellan kedjor - inte är beroende av den sårbara kopplingen. Av det skälet, även om vi redan hade varit integrerade med CrossCurve vid tidpunkten för incidenten, exakt denna attackvektor skulle inte ha påverkat vår arkitektur, eftersom våra förtroende- och valideringspunkter är strukturerade på olika sätt och inte förlitar sig på samma exekveringsväg för expressmeddelanden.

Slutligen bekräftade CrossCurves officiella uppdatering, som publicerades den 13 februari 2026, effektivt de slutsatser som vårt team nådde oberoende. De återställer systemet stegvis, börjar med komponenter som inte påverkades (aggregatorn är redan live, med routing via Rubic och Bungee) och återaktiverar sedan Token Bridge och Consensus Bridge med ytterligare säkerhetsåtgärder. De uppgav särskilt att Consensus Bridge endast kommer att gå live efter att ha slutfört förbättrade säkerhetskontroller. Detta “Återställ endast det som är säkert verifierat och härda före återaktivering” stämmer väl överens med hur vi utvärderar partnerprotokollens mognadsgrad före integration.

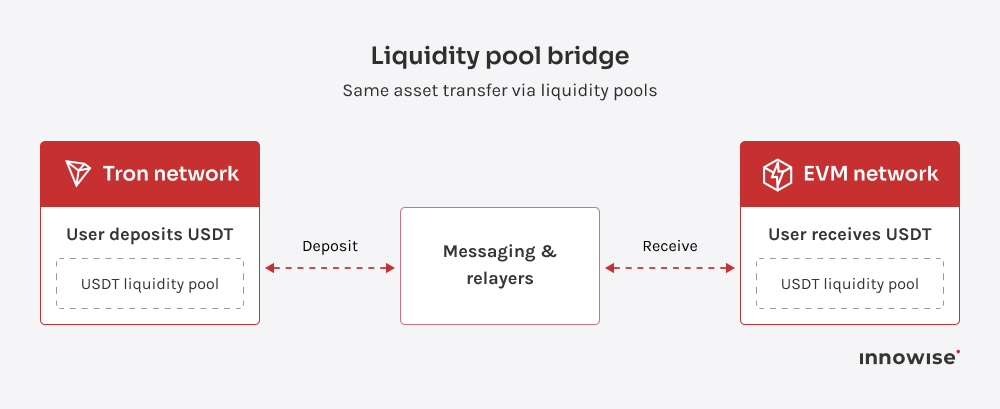

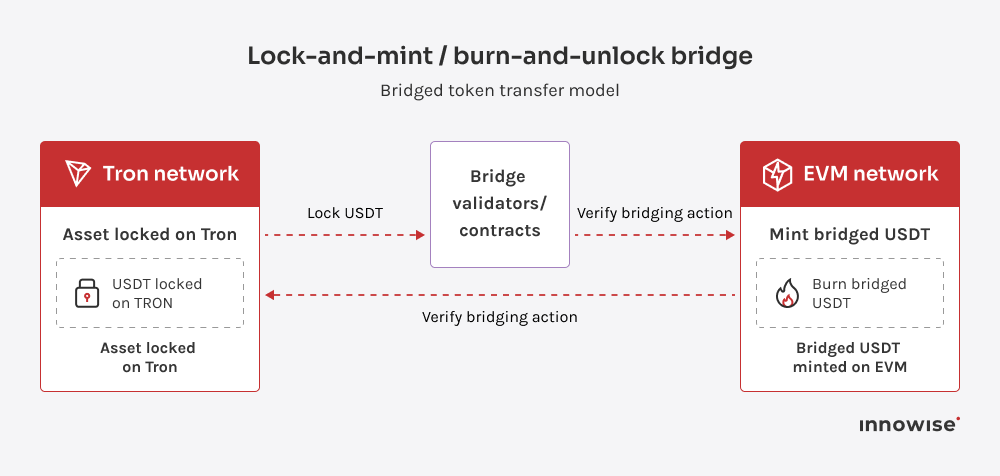

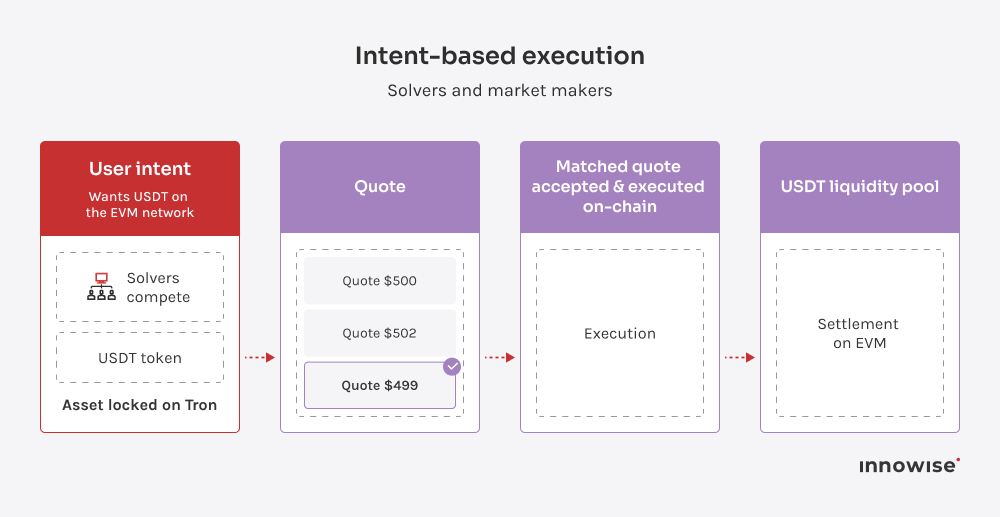

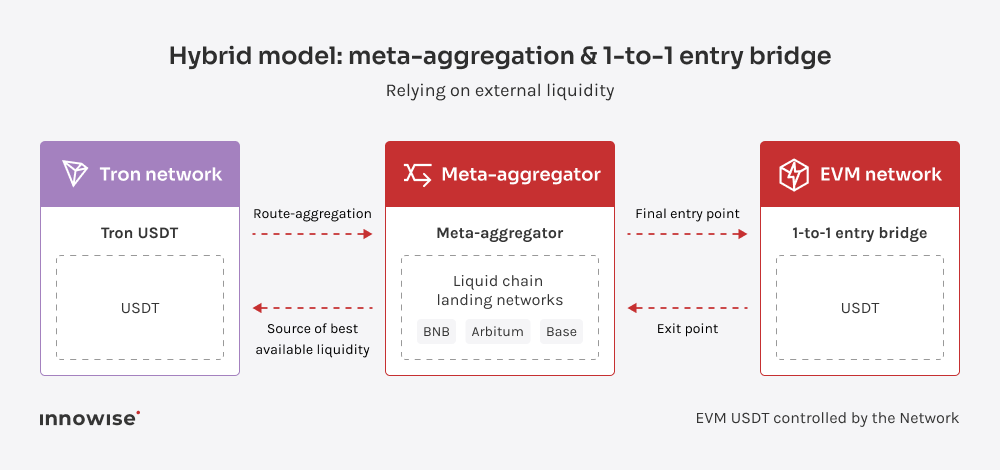

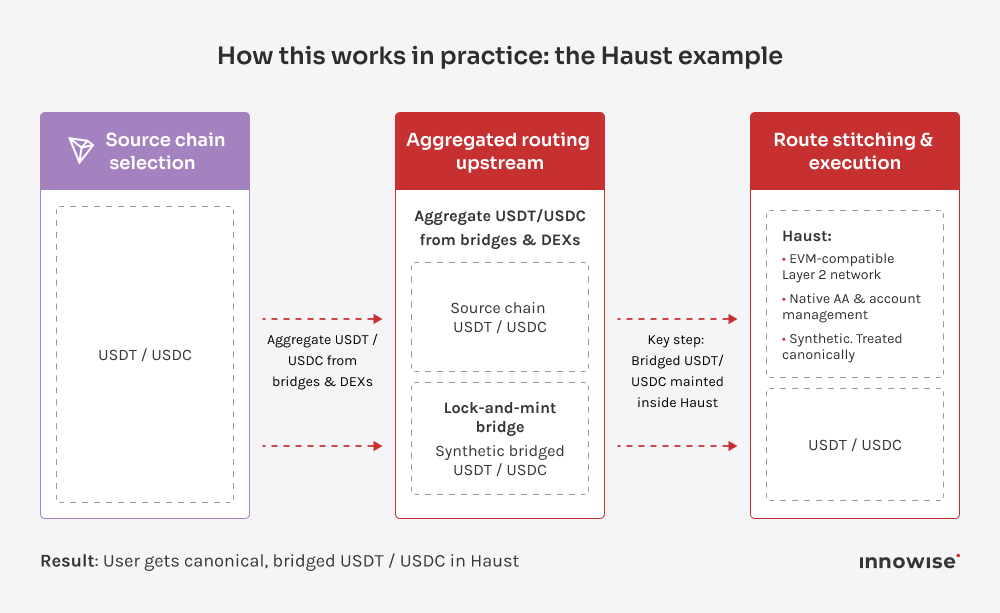

Det är just därför som det inte är så enkelt att flytta USDT från Tron till EVM-nätverk som att koppla in en bro och kalla det en dag. Tron är där en stor mängd USDT faktiskt rör sig: avgifterna var billiga (inte längre, därav behovet av broar), flödena är bekanta och volymerna är verkliga. Så när du säger “vi behöver Tron-likviditet” är den verkliga frågan var pengarna finns, vem som får flytta dem och vad som händer när ett antagande visar sig vara fel.

Den här artikeln är här för att sakta ner den konversationen på ett bra sätt. Jag kommer att gå igenom de viktigaste sätten USDT flyttar från Tron till EVM-nätverk, hur dessa tillvägagångssätt beter sig när verklig volym träffar, och sedan ta ett steg tillbaka för att ställa den enda frågan som verkligen betyder något: vilka risker är du faktiskt villig att bära.

Innan du läser vidare rekommenderar jag att du tittar på min senaste intervju, där jag berättar om de tekniska och strategiska utmaningarna med att ansluta anpassade EVM-kedjor till TRON-likviditet. Det kommer att ge dig det sammanhang som behövs för att bättre kunna bedöma och navigera i informationen nedan.

Anlita oss

Anlita oss