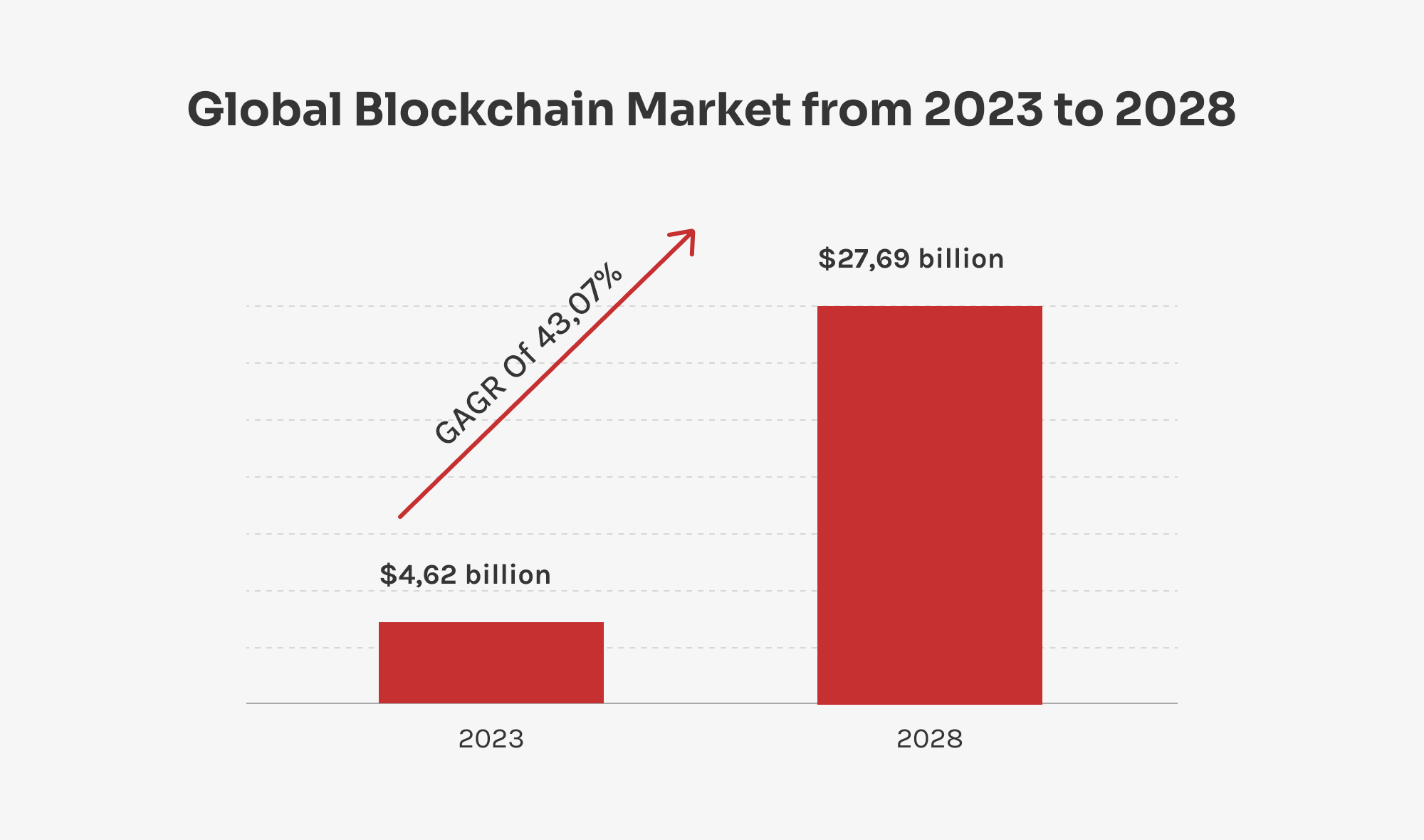

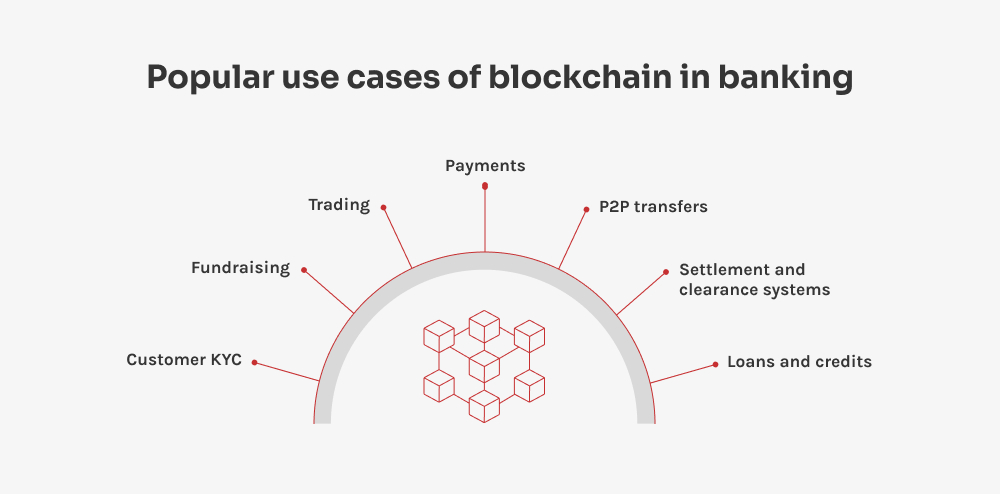

A versatilidade desta tecnologia significa que há um grande número de diferentes aplicações de blockchain no sector bancário - cada uma abordando um ponto de dor específico. Vamos explorar algumas das mais impactantes.

Payments

Uma grande oportunidade para a blockchain brilhar é nas transacções financeiras internacionais, especialmente nos pagamentos transfronteiriços. Tradicionalmente, esses pagamentos envolvem vários intermediários, como bancos correspondentes, bem como longos tempos de processamento e possíveis perdas devido a riscos cambiais. Atualmente, são desperdiçados milhares de milhões de dólares devido a taxas adicionais e a processos de pagamento lentos. Por exemplo, o envio de dinheiro de Nova Iorque para Tóquio pode implicar que os bancos emissores e receptores cobrem cerca de $25 cada um como taxa fixa.

Esses encargos desnecessários podem ser eliminados com pagamentos bancários baseados em blockchain usando criptomoedas como o Ripple. Os pagamentos com criptomoedas são rápidos e diretos - sem taxas de transação inesperadas. Como se isso não bastasse, a descentralização da cadeia de blocos significa que não há necessidade de verificação por terceiros, acelerando e reduzindo o custo das transferências.

Transferências P2P

Do mesmo modo, os pagamentos P2P alteraram a forma como as pessoas transferem dinheiro, facilitando o envio de fundos com apenas alguns toques. Tudo o que é necessário é o endereço de correio eletrónico ou o número de telefone do destinatário, o que significa que dividir as contas com amigos e familiares nunca foi tão simples. Digamos que vai jantar fora; pode pagar ao seu amigo selecionando o nome dele na aplicação, introduzindo o montante e carregando em enviar.

Quando o seu amigo recebe o dinheiro, pode guardá-lo na sua conta P2P ou transferi-lo para o seu banco. Com a blockchain, este processo é ainda melhor: elimina o intermediário - contornando as redes bancárias tradicionais, reduzindo as taxas indesejadas e aumentando a segurança. Isto mantém os hackers afastados e garante que os pagamentos P2P são efectuados rapidamente e a um custo mínimo.

Sistemas de liquidação e compensação

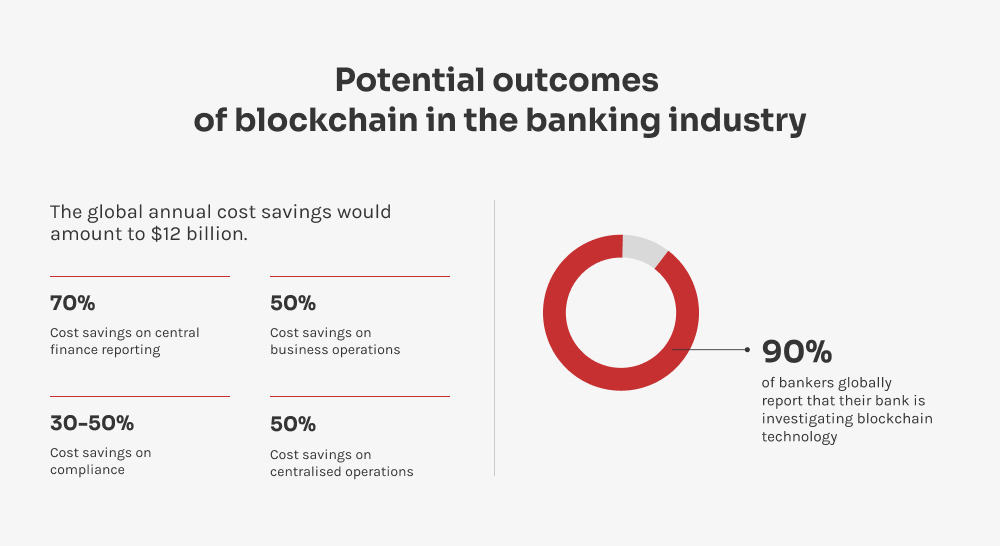

Passando para algo um pouco mais complicado: a forma como a cadeia de blocos está preparada para melhorar os processos de liquidação e compensação, tradicionalmente repletos de ineficiências. Atualmente, os bancos estão presos a uma rede confusa de intermediários e processos manuais, o que leva a atrasos e erros. A rede SWIFT processa milhões de pedidos por dia, mas muitos ainda precisam de algum nível de intervenção manual. A Blockchain oferece uma solução ao tornar possíveis as liquidações diretas - ao mesmo tempo que proporciona uma visão transparente e em tempo real das transacções. Isto não só acelera o processo, como também reduz os custos e minimiza os erros.

Empréstimos e créditos

Outra área em que o blockchain realmente brilha é a de empréstimos e créditos. No mundo dos empréstimos da velha escola, os bancos tendem a avaliar o risco usando sistemas centralizados de relatórios de crédito, analisando fatores como pontuação de crédito e índices de dívida para renda. O processo pode ser ineficiente e opaco, o que pode afetar negativamente o consumidor. O Blockchain no setor bancário traz uma abordagem descentralizada para a mesa - criando um registo transparente e imutável do seu histórico financeiro. Isso significa que os bancos podem tomar decisões de empréstimo mais rápidas e bem informadas - além disso, essa tecnologia agiliza o processamento de empréstimos, automatizando as avaliações de crédito e reduzindo a dependência de dados desatualizados de agências de crédito.

Os tokens SoulBound fazem uma grande diferença aqui. Imagine estes tokens como uma forma digital de transportar o seu historial de crédito de forma segura consigo, onde quer que vá. Não são algo que se possa simplesmente trocar ou dar, pois estão ligados à sua identidade. Se mudar de banco, o seu novo banco pode simplesmente verificar o seu token SoulBound e ter uma ideia imediata da sua capacidade de crédito. Isto torna tudo muito mais simples - não só para si, mas também para os bancos. Ao aproveitar a blockchain, os bancos aceleram o processo de aprovação e também democratizam o acesso a serviços financeiros - ajudando mais pessoas a obter os empréstimos de que precisam.

KYC

Por falar em eficiência, o protocolo "conheça o seu cliente" (KYC) é outro caso de utilização crucial no sector financeiro. É especialmente benéfico para bancos e empresas FinTech que estão a integrar novos clientes. Este processo envolve normalmente a recolha de dados sensíveis, tais como nomes, moradas e identificações governamentais, para cumprir as normas regulamentares e fazer uma triagem das listas de sanções. O sector bancário gasta milhões anualmente nestes esforços - que, sem surpresa, podem ser bastante lentos e desajeitados - particularmente quando se trata de revisões manuais de documentos.

A tecnologia Blockchain oferece uma solução que armazena de forma segura os dados dos clientes numa rede descentralizada - reduzindo o tempo e os recursos necessários para monitorizar e acelerar o acesso aos dados. A tecnologia Blockchain na banca está a abanar o sector ao criar perfis de clientes que não podem ser alterados depois de definidos e que só podem ser acedidos por pessoas que tenham as permissões certas - ajudando os bancos a manterem-se a par dos regulamentos sem esforço.

Os tokens SoulBound também desempenham um papel crucial no processo KYC e tornam as coisas mais fáceis. Esses tokens funcionam como uma identificação digital segura e intransferível que armazena seus detalhes de verificação - o que significa que os bancos e as empresas FinTech podem confirmar quem você é rapidamente, sem ter que pedir seus detalhes repetidamente. Isto agiliza todo o processo, poupando tempo e mantendo as suas informações seguras, ao mesmo tempo que preenche os requisitos legais e de segurança importantes.

Angariação de fundos

A tecnologia Blockchain está a abalar o panorama atual da angariação de fundos - especialmente para startups, instituições de caridade, campanhas políticas, grupos governamentais e plataformas de crowdfunding. Ao usar a blockchain, essas entidades podem utilizar uma plataforma descentralizada que não apenas reúne, mas também converte várias moedas fiduciárias em um fundo de criptografia consolidado para desembolso. Este método aumenta a transparência e a segurança, assegurando que todas as transacções são rastreáveis e imutáveis.

A utilização da cadeia de blocos na angariação de fundos reduz os custos gerais associados à gestão de fundos e minimiza o potencial de fraude, tornando-a uma opção atractiva tanto para os organizadores como para os contribuintes. Além disso, a cadeia de blocos pode proporcionar um acesso mais rápido aos fundos em comparação com os métodos tradicionais, o que é crucial para projectos que necessitam de financiamento rápido para começar ou continuar as suas operações.

Comércio

Por último, mas não menos importante, a cadeia de blocos simplifica a negociação de activos através de registos descentralizados - eliminando a necessidade de intermediários tradicionais como corretores ou câmaras de compensação. Menos intermediários significam taxas de transação mais baixas e uma execução mais rápida da transação - além disso, todos podem ver o histórico da transação, o que cria confiança e mantém as coisas fiáveis. Além disso, a natureza imutável dos registos da cadeia de blocos significa que, uma vez efectuada uma transação, esta não pode ser alterada, o que reduz o risco de fraude. À medida que a blockchain continua a ser integrada nas plataformas de negociação, permite transacções mais fluidas e diretas, promovendo um ambiente de mercado mais dinâmico e acessível.

Imagine quase todas as operações bancárias - desde a gestão de contas ao processamento de pagamentos - a serem substituídas por contratos inteligentes, especialmente em áreas como as liquidações interbancárias. Os contratos inteligentes são óptimos para gerir um elevado volume de pequenas transacções de forma realmente eficiente - automatizando tarefas de rotina e reforçando a segurança, reduzindo drasticamente o trabalho manual e, entretanto, a margem de erro.