Legg igjen kontaktinformasjon, så sender vi deg oversikten vår på e-post

Jeg samtykker i å behandle personopplysningene mine for å sende personlig tilpasset markedsføringsmateriell i samsvar med Retningslinjer for personvern. Ved å bekrefte innsendingen samtykker du i å motta markedsføringsmateriell.

Takk skal du ha!

Skjemaet har blitt sendt inn. Mer informasjon finner du i postkassen din.

Vi bygger programvare med høy ytelse for finanssektoren, fra bankplattformer til kryptobørser, som driver kritiske operasjoner, håndterer risiko og støtter vekst 24/7.

Vi bygger programvare med høy ytelse for finanssektoren, fra bankplattformer til kryptobørser, som driver kritiske operasjoner, håndterer risiko og støtter vekst 24/7.

I henhold til Rapport om det globale markedet for digitale bankplattformer, vil det digitale bankmarkedet vokse kraftig, fra $6,68 milliarder i 2023 til $7,49 milliarder i 2024, noe som tilsvarer en årlig vekstrate på 12,0%. Med den allestedsnærværende etterspørselen etter praktiske banktjenester på farten har utfordringen med å bli en digital første fintech-leverandør for å møte teknologikyndige kunders forventninger blitt stadig større. Etter nedstengninger og covid-19-restriksjoner forventer folk at de fysiske bankene blir mer fleksible, slik at de kan utføre finansielle transaksjoner hjemmefra uten å måtte besøke et bankkontor.

For ti år siden ville mangelen på en betydelig investering - i størrelsesorden $30-50 millioner kroner - ha vært en formidabel barriere for enhver institusjon som ønsket å automatisere banktjenestene sine fullt ut og ta steget inn på den digitale transformasjonsveien. Landskapet har imidlertid endret seg dramatisk i dag, takket være fremveksten av åpen kildekode-teknologi som har endret paradigmet for godt. Den siste tiden har åpen kildekode-revolusjonen demokratisert prosessen drastisk. Den gjør det mulig for både nystartede bedrifter og etablerte virksomheter å bygge opp en fullt operativ digital bank bit for bit ved hjelp av tilgjengelige løsninger på markedet på en budsjettvennlig måte.

Global bruk

Antallet aktive nettbankbrukere kommer til å passere 2,55 milliarder innen 2024 i takt med den raske fremveksten av rene digitale banker.

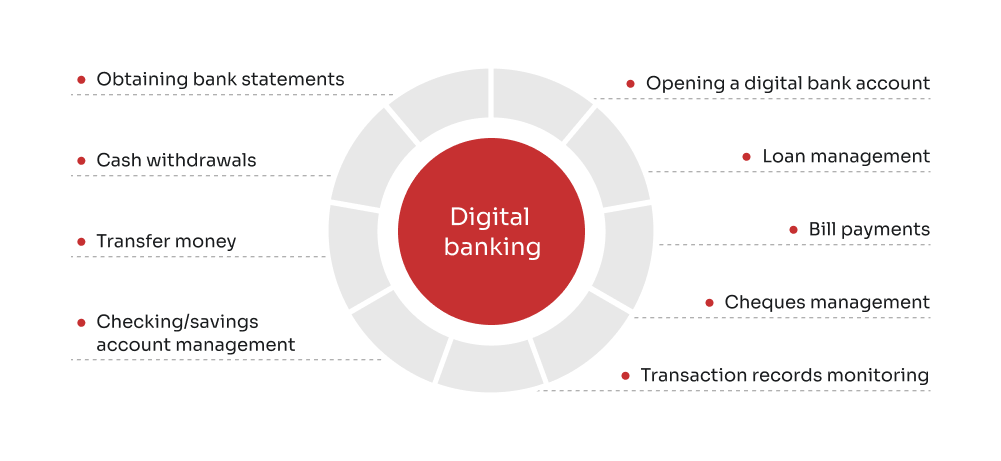

Digital bankvirksomhet innebærer at alle tradisjonelle bankprodukter, -prosesser, -operasjoner og -aktiviteter digitaliseres for å betjene kundene via nettbaserte kanaler. Digitale banktjenester gjør det mulig for kundene å få tilgang til en rekke banktjenester sømløst via bærbare datamaskiner, smarttelefoner og nettbrett, fra opprettelse av kontoer og onboarding til betalinger og lånesøknader hvor som helst og når som helst.

Hvorfor velge digitale banktjenester med åpen kildekode?

Å velge digitale bankløsninger med åpen kildekode gir en rekke fordeler, spesielt for institusjoner som ønsker å etablere en sterk, fleksibel og skalerbar tilstedeværelse i finanssektoren. Muligheten til å tilpasse og skalere disse plattformene, kombinert med den utbredte bruken og det støttende fellesskapet, gjør at digitale bankløsninger med åpen kildekode er et fremtidsrettet valg for alle bankers digitale transformasjonsstrategi.

Bred bruk og global rekkevidde

I dag brukes digitale bankplattformer av en mangfoldig og omfattende brukerbase, med over 10 000 forretningsbanker over hele verden, IBISWorld-rapporter. Den brede bruken av åpen kildekode-plattformer gjenspeiler fleksibiliteten, robustheten og relevansen til digitale kjernebanksystemer med åpen kildekode under ulike markedsforhold og regulatoriske forhold, støttet av kontinuerlige forbedringer og utviklingen av det globale utviklermiljøet.

REST API-integrering

REST API-arkitekturen gjør det enkelt å integrere med andre systemer og tredjepartstjenester, noe som gir en sømløs forbindelse mellom ulike bankfunksjoner og eksterne applikasjoner. REST API legger til rette for datautveksling i et standardisert format, noe som gjør det enklere for institusjonene å legge til nye funksjoner, oppfylle myndighetskrav og sikre interoperabilitet mellom ulike systemer. Fra et sluttbrukerperspektiv gjør API-er det mulig for enkeltpersoner å motta umiddelbare oppdateringer om kontoene sine og gjennomføre transaksjoner uten at en bankrepresentant trenger å være mellomledd.

Praktiske webgrensesnitt

I motsetning til mange tradisjonelle bankapplikasjoner som er begrenset til eldre skrivebordsmiljøer, har digitale bankplattformer med åpen kildekode ofte praktiske nettgrensesnitt. Det betyr at de er enkle å få tilgang til fra hvilken som helst enhet med Internett-tilkobling, noe som forbedrer brukeropplevelsen og tilgjengeligheten gjennom personlige tilpasninger og eksklusive konfigurasjoner. Den nettbaserte tilnærmingen er i tråd med moderne forbrukeres preferanser for nettbank, og gjør det enklere for kundene å administrere økonomien sin på farten, uansett hvor de befinner seg i verden, ved hjelp av ny kjernebankprogramvare.

Cloud-agnostisk og lokal beredskap

De digitale løsningene med åpen kildekode er utrolig fleksible, og de er ofte skyagnostiske, noe som betyr at de kan distribueres i ulike skymiljøer (offentlige, private eller hybride) avhengig av institusjonens behov og retningslinjer. Samtidig kan digitale bankløsninger med åpen kildekode også distribueres lokalt, noe som gir full kontroll over infrastrukturen og ressursene for organisasjoner med spesifikke krav til samsvar eller sikkerhet.

Har du behov for å endre bankdriften?

Grip muligheten til å innovere med bankløsninger med åpen kildekode.

Implementering av kjernebanksystemer: de viktigste bruksområdene i 2024

Digitale banktjenester er nå blitt en standardforventning blant kundene, noe som presser finansinstitusjonene til å tilpasse og forbedre sine digitale tilbud kontinuerlig.

Fintech-lån på nettet gir privatpersoner og bedrifter en alternativ mulighet til å ta opp lån over Internett, noe som bidrar til økt økonomisk bekvemmelighet og tilgjengelighet. Disse løsningene bruker som regel automatiserte prosesser for garantistillelse og kredittvurdering, noe som gir en mer effektiv, tilgjengelig og rimeligere måte å skaffe seg kreditt på, enten det dreier seg om personlige lån, gjeldskonsolidering eller finansiering av småbedrifter. Når det gjelder P2P-lån, fungerer fintech-selskapene som mellommenn som kobler sammen enkeltpersoner eller bedrifter som søker lån, med villige investorer mot en nominell avgift. Når det gjelder BNPL-ordningen (buy now, pay later), er det en form for kortsiktig lån som gjør det mulig for forbrukere å kjøpe varer og betale over tid, vanligvis uten at det påløper renter. Når det gjelder bedriftslån, spiller fintech-låneselskaper også en avgjørende rolle i å hjelpe små bedrifter med å få tilgang til nødvendig kapital for å vokse, siden det kan være vanskelig å få kreditt fra tradisjonelle institusjoner på grunn av opplevd risiko.

En digital lommebok er et nettbasert betalingsverktøy eller en programvare som fungerer som et virtuelt motstykke til en fysisk lommebok, slik at brukerne kan lagre digitale representasjoner av ulike betalingsmetoder på en sikker måte. Ved hjelp av kreditt- og debetkort, gavekort, kryptovaluta, boardingkort, billetter til arrangementer, passord og kuponger kan man foreta kjøp og betale regninger mens man er på farten ved å trykke smarttelefonen eller smartklokken mot en kontaktløs betalingsterminal. Ved hjelp av QR-koder (Quick Response), som koder informasjon i et svart-hvitt mønster, kan brukerne for eksempel initiere en betaling med smarttelefonens kamera eller den digitale lommebokens skanningssystem. Near Field Communication (NFC) er på sin side en trådløs dataoverføringsteknologi som benytter elektromagnetiske signaler for å få enheter som smarttelefoner, nettbrett og bærbare datamaskiner til å dele og overføre data i nærheten, vanligvis innenfor en radius på 1,5 cm, for å opprette en forbindelse.

Uten ventetid og faste arbeidstider har neobanker ingen fysiske filialer, men eksisterer utelukkende i den digitale verden. Neobankene har som mål å effektivisere bankprosessen ved å levere finansielle tjenester i et kundesentrisk, rent digitalt format, med hovedfokus på kjernebanksystemer med moduler for kontoer, betalinger, pengeoverføringer, utlån med mer. Selv om mange neobanker ikke er forpliktet til å ha banklisens og dermed har litt større selvstendighet enn tradisjonelle banker, samarbeider de ofte med lisensierte banker for å tilby finansielle tjenester i stedet for å operere på egen hånd. Neobankene kan skilte med upåklagelig tilgjengelighet, færre restriksjoner og utrolig brukervennlighet, samtidig som de tilbyr lavere gebyrer og høyere renter og slipper å bruke penger på husleie, strøm, infrastruktur og andre utgifter som tærer på bunnlinjen til en tradisjonell bank.

"Digitale bankløsninger med åpen kildekode gir enestående fleksibilitet, åpenhet og samarbeidsmuligheter. Erfaringene våre har vist at åpen kildekode ikke bare fremmer innovasjon, men også en fellesskapsdrevet tilnærming til bankteknologi. Vi har stor tro på potensialet i digitale banktjenester med åpen kildekode, så vi er stolte over å integrere det i våre rutiner og strategier for programvareutvikling og introdusere Innobank."

Aleksander Nemtsov

Leveringssjef og FinTech-ekspert hos Innowise

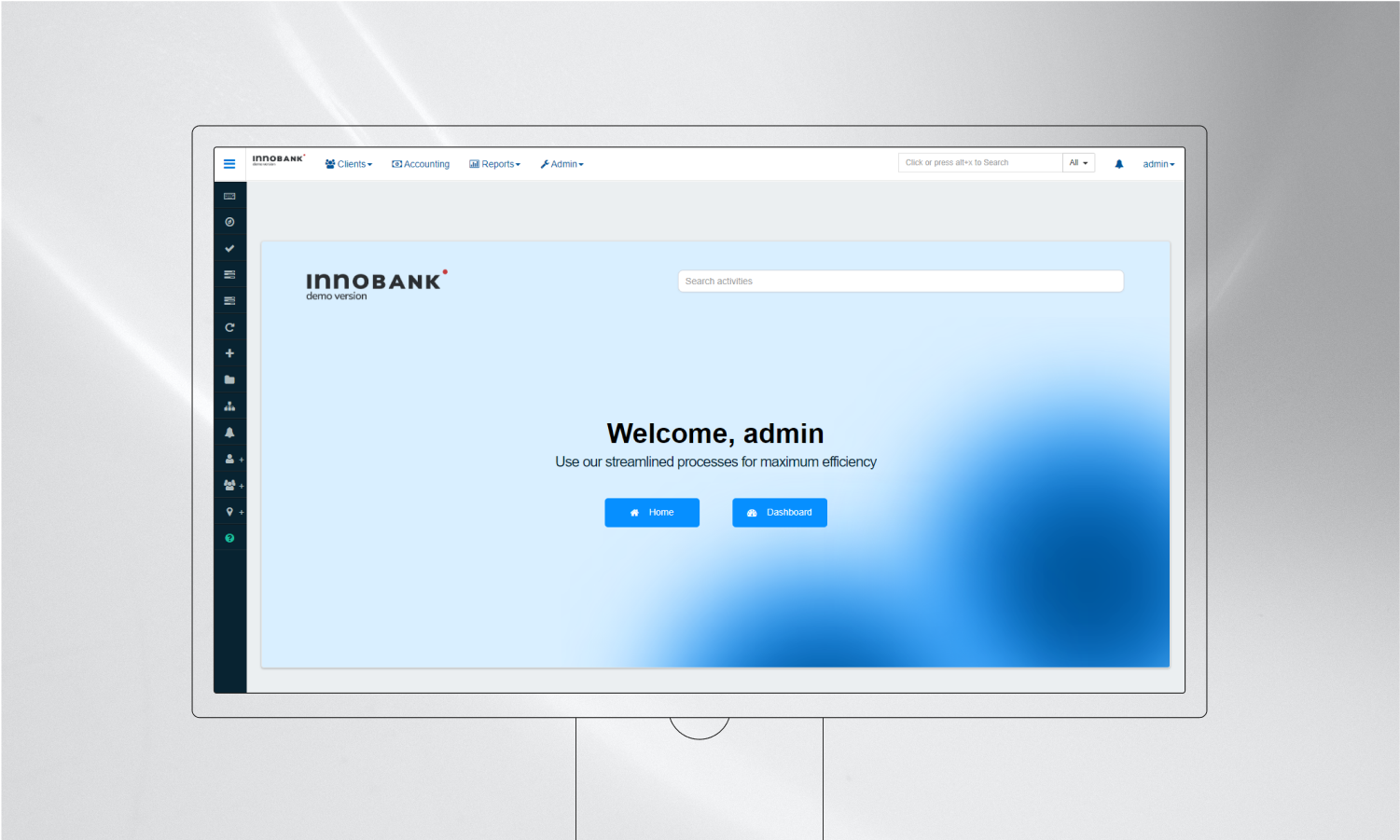

Vi presenterer Innobank: white-label kjernebanksystem med åpen kildekode fra Innowise

Innowise har mer enn 17 års erfaring i fintech-bransjen og skaper innovative digitale bankløsninger som hjelper bedrifter med å forbedre driften og skape nye inntektsstrømmer. Vårt engasjement for digital banktransformasjon har fått oss til å sette i gang en dristig programvaresatsing. Ved å kombinere ekspertisen til våre forretningsanalytikere, programvareingeniører og domeneeksperter med den samlede erfaringen fra anerkjente leverandører av kjernebanksystemer, har vi utviklet Innobank. Dette er en fullverdig white-label-kjernebankløsning med åpen kildekode som støtter et bredt spekter av finansielle tjenester. Løsningen inkluderer brukerroller for både bankansatte og sluttbrukere, slik at de kan administrere lån, sparing og andre finansielle produkter rettet mot mikrofinansinstitusjoner.

Kunder

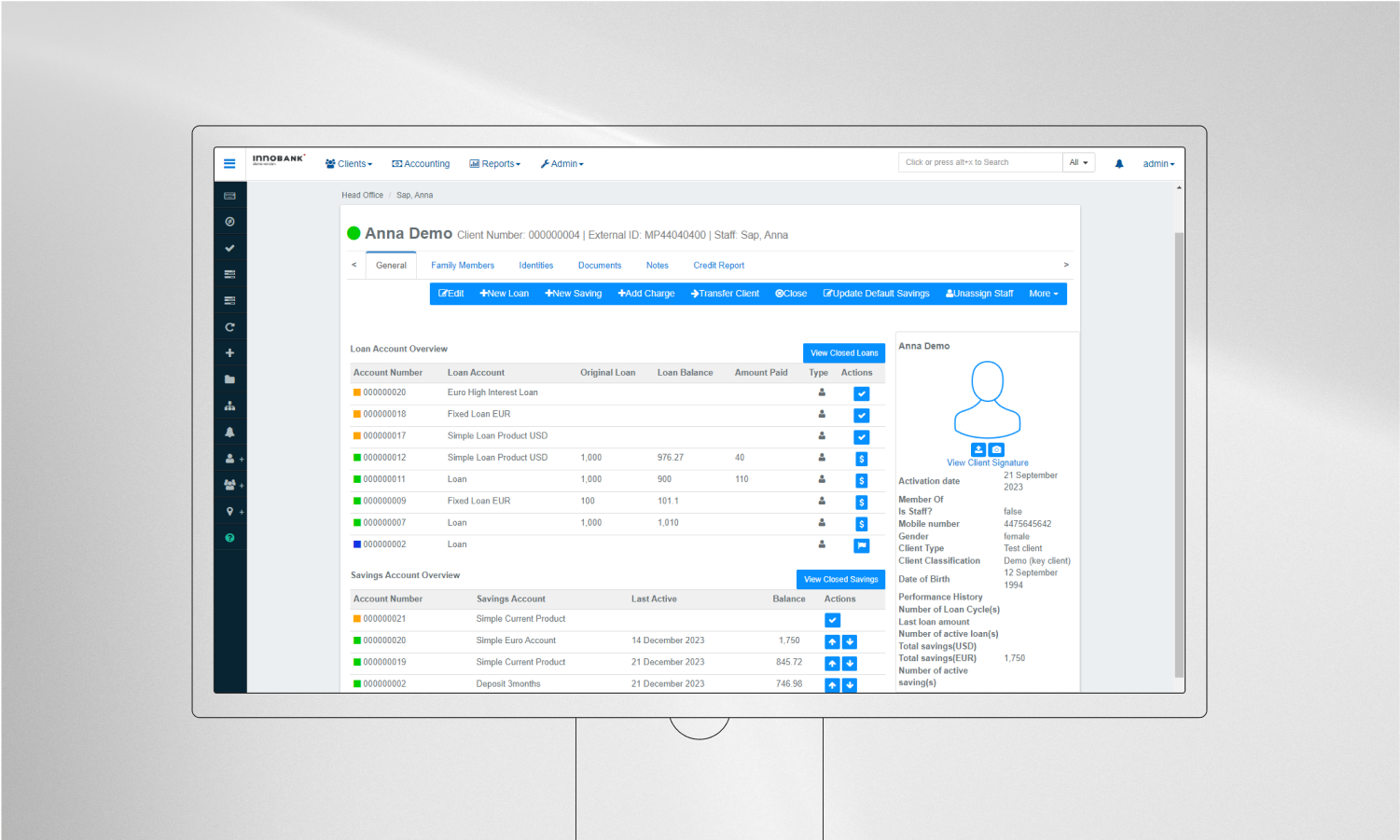

Kundeadministrasjonsfunksjonaliteten under Innobank-panseret gjør det mulig for bedrifter å samle inn omfattende data som biometrisk informasjon, demografiske opplysninger, ansettelseshistorikk og økonomisk atferd. Disse dataene er avgjørende for KYC (Know Your Customer) og brukerautentiseringsprosesser. Kundeadministrasjonsfunksjonen fører til bedre risikovurdering, personaliserte produkttilbud og forbedret kundeservice for å identifisere muligheter for kryssalg og mersalg basert på kundeprofiler.

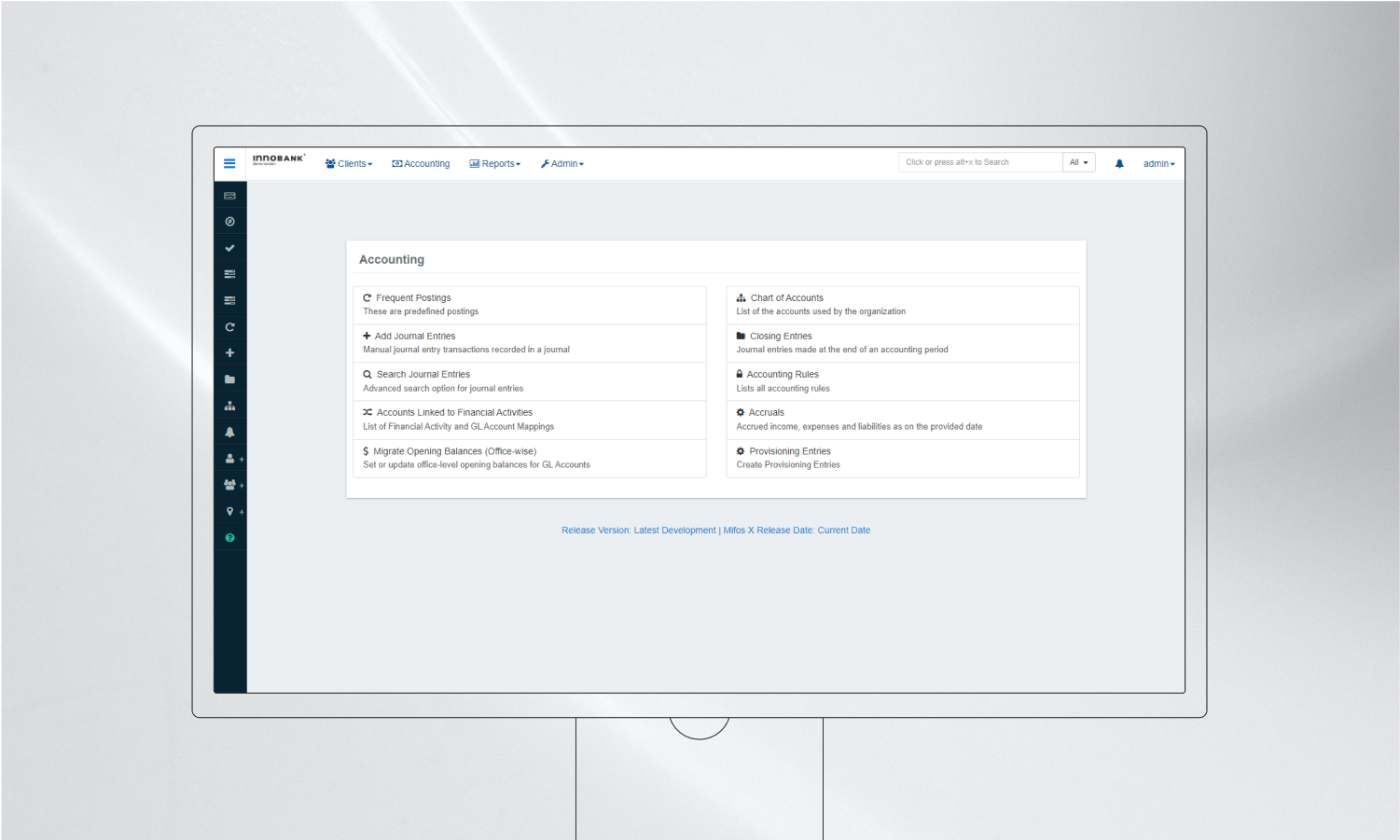

Regnskap

Denne funksjonen støtter individuelle kontoer og gruppekontoer og dekker behovene til både privatpersoner og bedrifter. Den gir sanntidsoppdateringer av transaksjoner og saldoer og støtter ulike kontotransaksjoner som overføringer, uttak og innskudd. Dette gir kundene en sømløs bankopplevelse med oppdatert informasjon og praktisk kontoadministrasjon, noe som fører til økt tilfredshet og tillit til finansverdenen.

Utlån

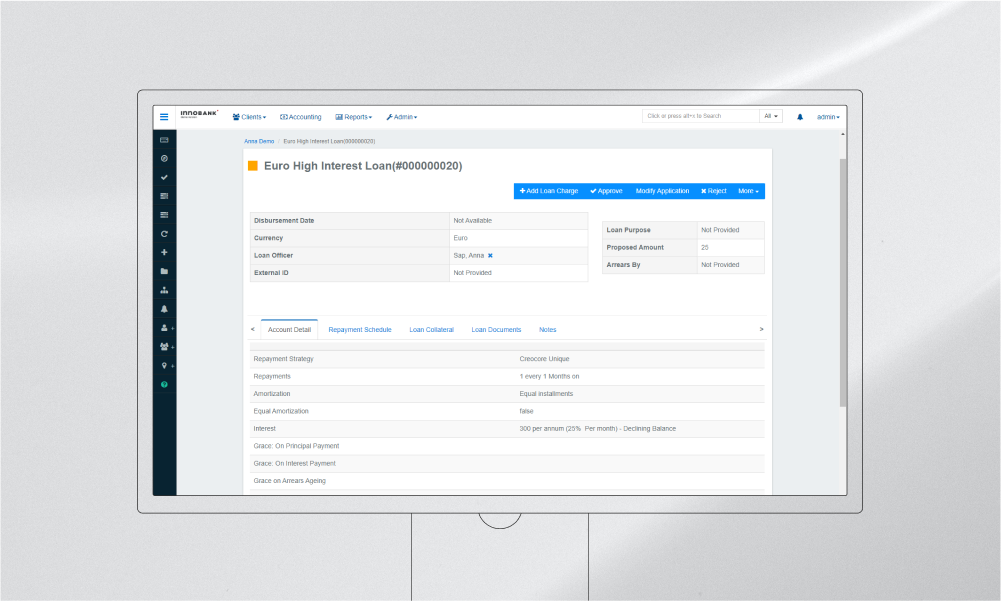

Utlånsmodulen i Innobank håndterer ulike lånetyper, inkludert mikrofinans-, forbruks- og boliglån, med ulike rentesatser, tilbakebetalingsplaner og funksjoner for håndtering av sikkerhet. Automatisering av utlånsprosessen reduserer sannsynligheten for feil, gir raskere utbetaling av lån og forbedrer låntakerens opplevelse, og hjelper finansinstitusjonene med å håndtere risikoen forbundet med utlån mer effektivt.

Innskudd

Våre erfarne utviklere har implementert en funksjon for innskuddsforvaltning med fokus på tidsbegrensede og anfordringsbaserte innskudd, med muligheter for å håndtere rentes renteberegninger, forfallsinstruksjoner og straffebestemmelser for tidlig uttak. Denne modulen gjør innskuddsforvaltningen mer effektiv og brukervennlig, oppmuntrer kundene til å spare og sikrer presise renteberegninger.

Regnskap

Innobanks regnskapskomponent er i samsvar med internasjonale regnskapsstandarder og tilbyr funksjoner som dobbel bokføring, prøvebalanser og generering av regnskap. Dette sikrer at finansinstitusjonene fører nøyaktige og oversiktlige regnskaper, noe som bidrar til overholdelse av regelverk og informerte økonomiske beslutninger.

Rapportering

Vi implementerte skreddersydde rapporteringsverktøy for å gjøre bankprosessene mer oversiktlige og håndterbare og gi innsikt i ulike driftsområder som porteføljeutvikling, kundedemografi og finansiell helse. Med denne funksjonaliteten får bankene tilgang til mer enn 30 detaljerte rapporter som hjelper dem med strategisk planlegging, driftsstyring og myndighetsrapportering, noe som gjør virksomheten mer datadrevet og mer mottakelig for markedstrender.

Systemadministrasjon

Med et urokkelig fokus på cybersikkerhet implementerte teamet vårt et robust sikkerhetsrammeverk for databeskyttelse, revisjonsspor og aktivitetslogger, sammen med tilpassbare brukerroller og tillatelser for kontrollert systemtilgang. Vi sørget for at Innobank er i tråd med integriteten og sikkerheten i alle banksystemer, uavhengig av størrelse og kompleksitet, beskytter sensitive finansielle data og reduserer risikoen for datainnbrudd og svindel.

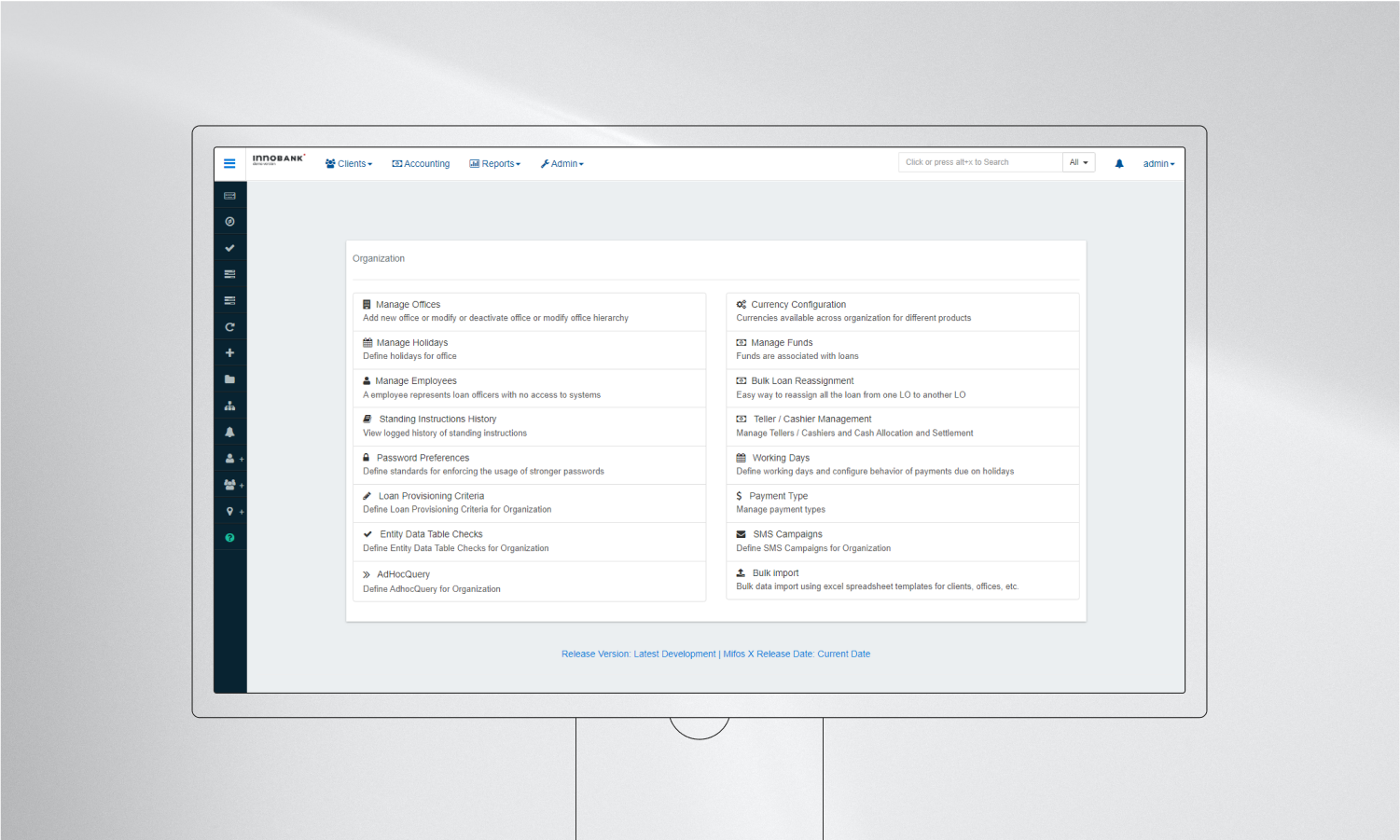

Administrasjon av organisasjonen

Denne modulen inneholder verktøy for å strukturere organisasjonen, administrere interne kommunikasjonskanaler og tilpasse driftsprosesser til strategiske mål. Modulen for organisasjonsadministrasjon dreier seg i hovedsak om å administrere arbeidsdager, ansattregister, kontorfilialer og mer spesifikke bankrelaterte alternativer som valutakonfigurasjon, kassereradministrasjon og masseimport.

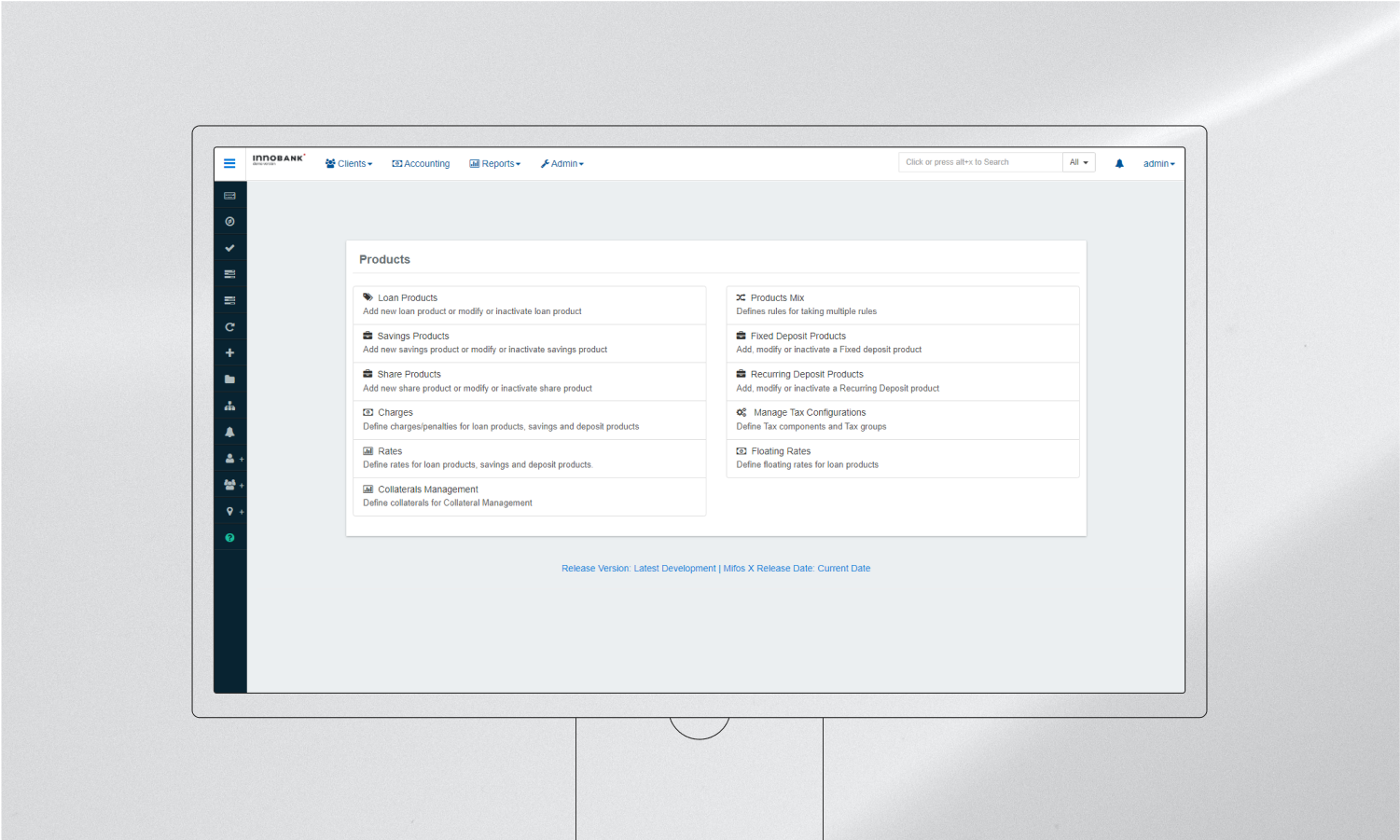

Produkter

Denne kraftige funksjonen gjør det mulig for Innobank å lage skreddersydde finansielle produkter med spesifikke kriterier, prismodeller og vilkår. Dette gjør det mulig for institusjoner å distribuere ulike og innovative finansielle produkter raskt, dekke unike markedsbehov og fremme finansiell inkludering og skalerbarhet for banksektoren globalt.

Batchbehandling

Siden bankvirksomhet krever umiddelbare og nøyaktige beregninger, er batchbehandling i Innobank uunnværlig for å håndtere oppgaver som renteberegninger, prosesser ved dagens slutt og behandling av store transaksjoner. Dette øker driftseffektiviteten, reduserer behandlingsfeil og sikrer at repeterende og omfattende oppgaver utføres i tide.

Integrasjoner

Innobanks integrasjonsmuligheter omfatter tilkoblinger til betalingsportaler, kredittbyråer, mobilpengeplattformer og andre fintech-tjenester. Dette gjør det mulig for institusjonene å tilby et bredere spekter av tjenester, gjøre det enklere for kundene og holde kontakten med det stadig voksende fintech-økosystemet.

Trenger virksomheten din et raskt skifte på nettet?

Frigjør det disruptive potensialet i Innobank - white-label digital kjernebankløsning fra Innowise.

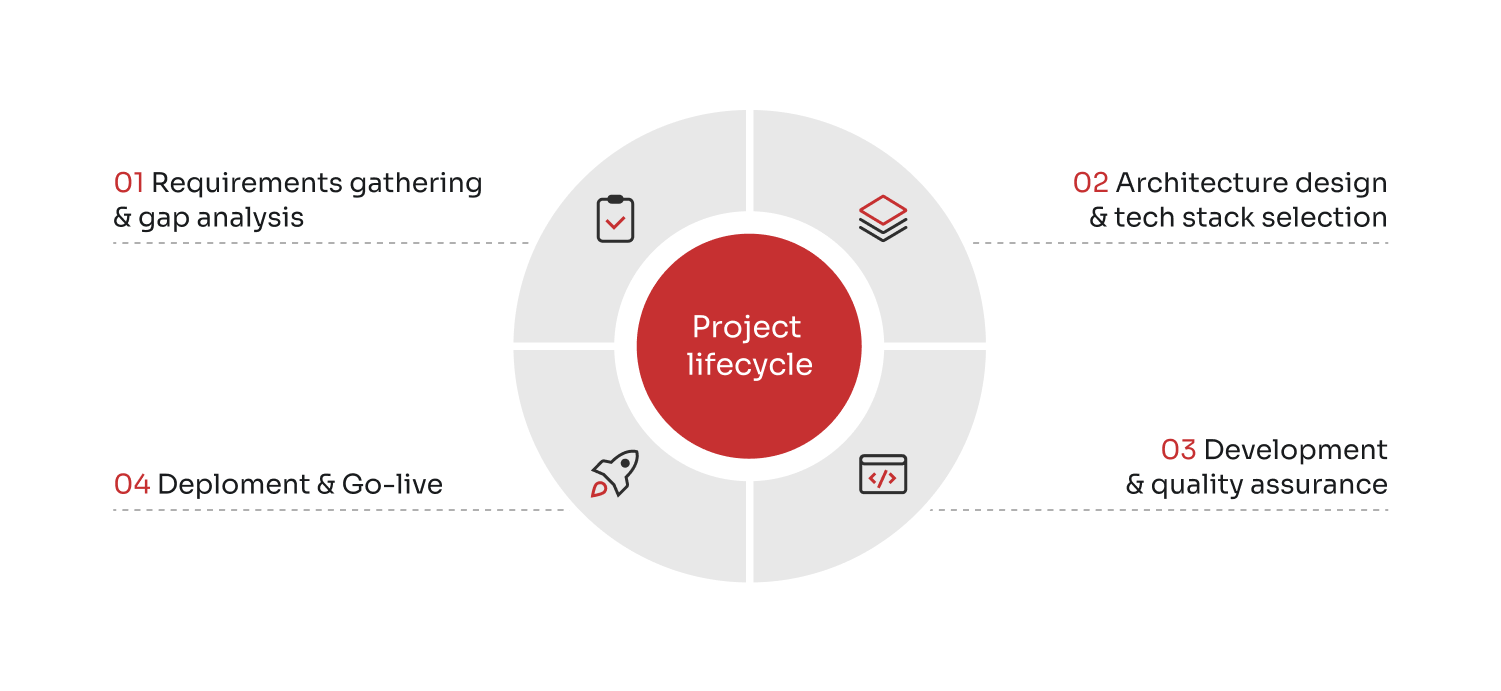

Implementering av kjernebanksystem: vår prosjektlivssyklus

Utviklingen av et nytt kjernebanksystem innebar en strukturert prosjektlivssyklus som sikret at sluttproduktet ble skreddersydd for å oppfylle spesifikke forretningsbehov og mål.

01

Kravinnhenting og gap-analyse

I denne innledende fasen analyserte prosjektteamet vårt de spesifikke behovene og detaljene i bankmiljøet, i nært samarbeid med eksperter på bankdomener og IT-avdelinger for å identifisere funksjonelle krav. Denne prosessen gikk ut på å finne ut hvilke funksjoner i Innobank som kan brukes "out-of-the-box", og hvilke som må tilpasses.

02

Arkitekturdesign og valg av teknisk stakk

Etter å ha kartlagt behovene utarbeidet vi en detaljert plan for implementeringen av Innobank. Vi ble enige om arkitekturen for kjernebanksystemet, valg av teknologi og planer for integrering med andre systemer (som CRM, betalingsportaler osv.). Til slutt satte våre dyktige spesialister opp et rammeverk for prosjektledelse med klare tidslinjer, milepæler og ressursallokering.

03

Utvikling og kvalitetssikring

I løpet av denne fasen fokuserte vi på å bygge Innobanks bankplattform, der våre godkjente utviklere integrerte tredjepartstjenester og modifiserte plattformen i samsvar med designspesifikasjonene. Samtidig gjennomførte QA-ingeniørene våre grundige tester av funksjonalitet, ytelse, sikkerhet og brukeraksept for å sikre at programvaren er robust, sikker og brukervennlig.

04

Utrulling og idriftsettelse

Da utviklingen og testingen var ferdig, var systemet klart til å tas i bruk. Før lanseringen gjennomførte vi en siste runde med kontroller før lansering, inkludert systemvalidering og brukeropplæring, for å sikre at de ansatte var klare og at det skybaserte kjernebanksystemet fungerte problemfritt. Dette markerte prosjektets kulminasjon, og Innowise-teamene kunne begynne å høste fordelene av et fullverdig kjernebanksystem og hjelpe bedriftene med å nå sine langsiktige forretningsmål.

Utfordringer leverandører står overfor når de utvikler og implementerer et kjernebanksystem med åpen kildekode

Utviklingen av en digital bankløsning som Innobank er et komplekst og mangesidig prosjekt med mange unike utfordringer som må håndteres med omhu for å sikre at prosjektet blir vellykket. Selv om åpen kildekode for digitale kjernebanksystemer gir et fleksibelt og robust utgangspunkt, er det utfordrende å tilpasse programvaren til de spesifikke behovene til en finansinstitusjon når det gjelder regelverk, kultur og teknologi.

Variasjoner i regelverket

Finansinstitusjoner opererer under strenge regulatoriske rammer, som varierer betydelig fra land til land. Når man utvikler en digital bank, er det avgjørende å sikre at systemet er i samsvar med ulike juridiske rammeverk, rapporteringsstandarder og samsvarsprotokoller, slik at man unngår den minste risiko for kostbare straffer og rettssaker i tilfelle brudd.

Lokal tilpasning

For å tilpasse seg lokale markeder må det digitale banksystemet ofte støtte flere språk og ta hensyn til lokale kulturelle nyanser i brukergrensesnittet og kundeinteraksjonen. Utviklerne bør tilpasse modulene slik at de ikke bare oversetter, men også utformer grensesnitt og interaksjoner som er tilpasset lokale preferanser og praksiser.

Behov for skalerbarhet

Selv om løsninger med åpen kildekode gir et solid grunnlag, krever de ofte betydelig finjustering og optimalisering for å skalere effektivt i takt med økende kundebase og transaksjonsvolum. Med dette i bakhodet bør utviklere fokusere på tekniske utfordringer knyttet til databasehåndtering, applikasjonsarkitektur og ressursoptimalisering for å sikre skalerbarhet uten belastning.

Datasikkerhet

Selv om datasikkerhet er svært viktig i digitale banktjenester, har ulike land forskjellige lover og standarder for personvern, noe som begrenser bruken av skybaserte løsninger. Det er viktig å utvikle fintech-kjernebanksystemer som tar hensyn til ulike og ofte strenge databeskyttelsesforskrifter i ulike regioner når det gjelder sikkerhetsprotokoller og datakryptering.

Avslutning

Implementeringen av et kjernebanksystem ved hjelp av åpen kildekode-teknologi, eksemplifisert gjennom Innobank, har endret banklandskapet fundamentalt. Tidligere var utviklingen av en digital bank fra bunnen av et privilegium forbeholdt velstående og store bankinstitusjoner. Det krevde betydelig kapital, ressurser og teknologisk infrastruktur, noe som ofte gjorde det til en umulig utfordring for mindre aktører i finanssektoren. I dag ser det imidlertid annerledes ut - i dag kan selv en oppstartsbedrift ha ambisjoner om og lykkes med å lansere en digital bank. Demokratiseringen av teknologi, med åpen kildekode-plattformer som Innobank i spissen, har jevnet ut spillereglene og gjort det mulig for organisasjoner av alle størrelser å satse på digitale banktjenester med større selvtillit og færre ressurser.

Innowise, med over 17 års erfaring innen fintech, bygger avanserte digitale bankløsninger og utmerker seg på områder der andre outsourcing-leverandører viser tegn til å nøle. Fra bank-API-integrasjoner til konfigurering av kjernekomponenter i banksystemet - vi bruker den samlede erfaringen til over 1600 dyktige spesialister for å presentere digitale løsninger som omformer fintech-horisonten og åpner nye forretningsmuligheter. Kompetansen og erfaringen vi tar med oss inn i utviklingen av finansteknologiløsninger, strekker seg lenger enn bare å lage programvare, og vi bidrar til økonomisk mangfold og inkludering. Velg oss, og la oss skape store ting sammen.

Innobank er utviklet med tanke på fleksibilitet, noe som gjør det mulig å tilpasse løsningen til ulike regulatoriske krav. Innobank støtter konfigurerbare arbeidsflyter, rapporteringsverktøy og compliance-moduler som er skreddersydd for å oppfylle spesifikke juridiske rammeverk og rapporteringsstandarder i ulike jurisdiksjoner.

Innobank kan integreres med eldre systemer ved hjelp av sitt robuste API-rammeverk. Likevel er det nødvendig med grundig planlegging og en trinnvis integrasjonstilnærming for å avhjelpe avvik i dataformat, ulike kommunikasjonsprotokoller og stabilitetsproblemer under integrasjonen.

Innobank støtter risikostyring og svindeloppdagelse gjennom tilpassbare regelbaserte motorer som kan overvåke transaksjoner for mistenkelige mønstre. For mer avanserte behov kreves det imidlertid ofte integrasjon med spesialiserte tredjeparts systemer for risikostyring og svindeloppdagelse.

Innobank kan håndtere et betydelig transaksjonsvolum, men skalerbarheten avhenger av den underliggende maskinvare- og nettverksinfrastrukturen. For å utvide disse grensene kan organisasjoner optimalisere databasekonfigurasjoner, skalere serverressurser og implementere effektive teknikker for lastbalansering.

Oppdag hvordan ERP AI-chatbotene effektiviserer arbeidsflyten, gir innsikt i sanntid og gjør komplekse systemer om til raske, pålitelige og hverdagslige verktøy for teamene dine.

Lær hvordan du ansetter apputviklere på en smart måte, fra avgrensning og budsjettering til piloter og kontrakter, med innsiderråd om hvordan du reduserer leveringsrisiko, vurderer teknisk modenhet og sikrer langsiktig suksess.