Annan suostumukseni henkilötietojeni käsittelyyn henkilökohtaisen markkinointimateriaalin lähettämistä varten direktiivin Tietosuojakäytäntö. Vahvistamalla lähetyksen hyväksyt, että saat markkinointimateriaalia.

Kiitos!

Lomake on lähetetty onnistuneesti. Lisätietoja on postilaatikossasi.

Innowise on kansainvälinen täyden syklin ohjelmistokehitysyhtiö.

yritys, joka on perustettu vuonna 2007. Olemme tiimi 2500+ IT-alan ammattilaiset, jotka kehittävät ohjelmistoja muille

ammattilaisille maailmanlaajuisesti.

Innowise on kansainvälinen täyden syklin ohjelmistokehitysyhtiö.

yritys, joka on perustettu vuonna 2007. Olemme tiimi 2500+ IT-alan ammattilaiset, jotka kehittävät ohjelmistoja muille

ammattilaisille maailmanlaajuisesti.

Rahoituslaitokset ovat jo vuosia käyttäneet ydinpankkijärjestelmiä (Core Banking Systems, CBS) monien keskeisten toimintojen, kuten asiakastilien, maksutapahtumien ja maksujen, valvomiseen. Laajojen, kaiken kattavien ydinjärjestelmien aika, jotka käsittelevät kaikkea vastaanottajan tiedoista vaatimustenmukaisuuden raportointiin, on kuitenkin muuttumassa merkittävästi, ja se avaa tietä täysin uudelle näkökulmalle - "minimalistiselle" asenteelle, joka koskee seuraavien järjestelmien arkkitehtuuria. koruttomat pankkiohjelmistoratkaisut.

Maailmanlaajuinen Publicis Sapient Banking Benchmark -tutkimus tutkimukseen osallistui 1 000 pankkitoiminnan johtotehtävissä toimivaa avainhenkilöä, ja siinä todettiin, että koruttoman pankkitoiminnan yleinen hyväksyntä on ratkaisevan tärkeää pankkitoiminnan muutoksen toteuttamisessa ja operatiivisen huippuosaamisen saavuttamisessa. Näin ollen 37% vastaajista korosti, että on ensiarvoisen tärkeää siirtyä kohti nykyaikaista, pilvipohjaista CBS:ää.

Mitä on koruton pankkitoiminta?

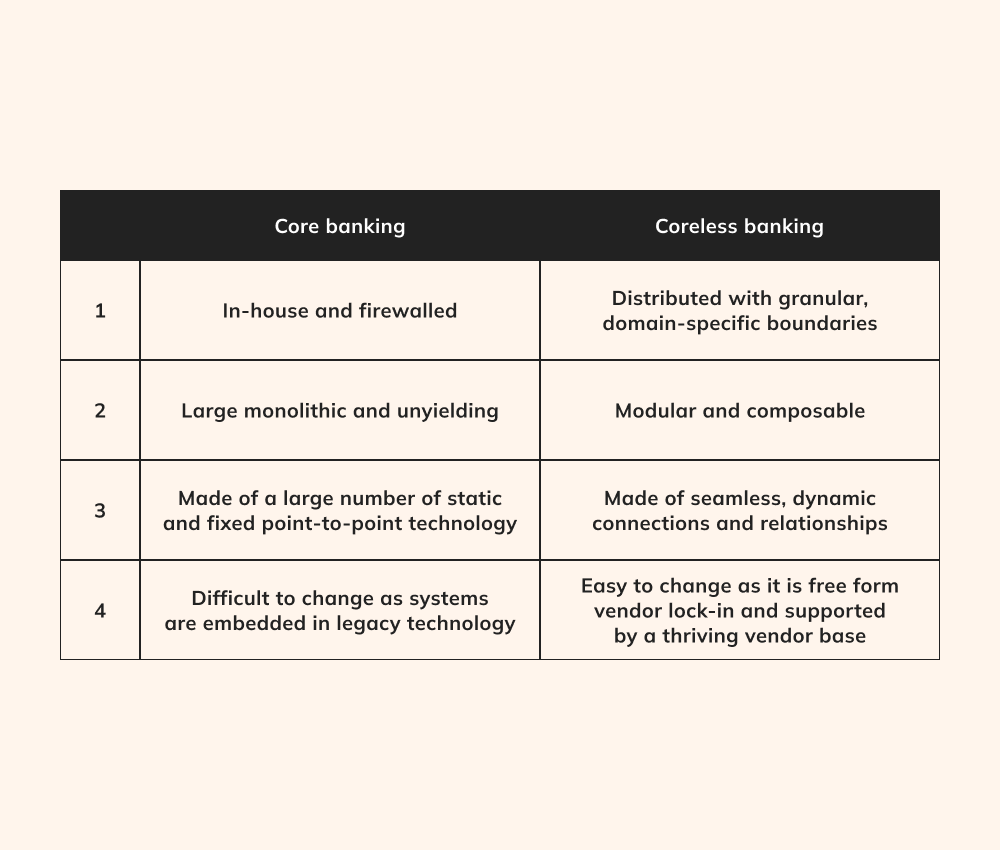

Eroavat rahoitusalalla toimivista kollegoistaan, pankkitoiminta laitokset ovat saaneet tunnustusta siitä, että ne ovat erittäin riippuvaisia laajoista, vuosikymmeniä vanhoista ohjelmistokehyksistä. Vaikka nämä operatiiviset järjestelmät ovat toimivia, ne kamppailevat jäykkiin, monoliittisiin sovellusarkkitehtuureihin liittyvien haasteiden kanssa. Vaikka innovatiiviset suunnittelumenetelmät, kuten palvelimeton laskenta, ovat laajalti saatavilla, monet ovat haluttomia tutkimaan uusia arkkitehtuuriparadigmoja tietoturvaloukkausten ja tietojen menetyksen uhan vuoksi.

Vastaus löytyy koruttomasta pankkitoiminnasta, jossa yhdistyvät tulevaisuuteen suuntautuvat strategiat, kuten mikropalvelut ja sovellusrajapinnat, jotta rahoitusalalle voidaan tarjota mukautuvia ja virtaviivaistettuja ohjelmistoratkaisuja. Vaikka tämä konsepti on vielä lapsenkengissä, sillä on huomattavaa potentiaalia parantaa tiiviisti toisiinsa kytkettyjä, keskitettyjä pankkijärjestelmiä säilyttäen samalla luotettavuuden ja turvallisuuden.

Coreless-arkkitehtuurin avulla kehittäjät voivat käynnistää erillisiä päivityksiä tai käyttöönottoja säilyttäen sovelluspalvelujen, -elementtien tai -toimintojen riippumattomuuden. Lisäksi tämä lähestymistapa vähentää riskiä, että yksittäisen komponentin vikaantuminen vaikuttaa koko sovellussarjaan. Vapauttamalla finanssilaitokset perinteisestä infrastruktuurista ja perinteisistä kehitysmalleista, koruttomat pankkiratkaisut avaamaan käyttämättömiä skaalautuvuuden, tehokkuuden ja kustannustehokkuuden alueita. Nykyisessä pankkirakenteessa, jolle on ominaista sen "ydinmaton" rakenne, kaikki muut komponentit sijaitsevat tämän virtaviivaistetun ytimen ulkopuolella ja muodostavat yhteydet API:iden kautta.

Tuntuuko siltä, että perinteinen infrastruktuurisi ei pysy perässä?

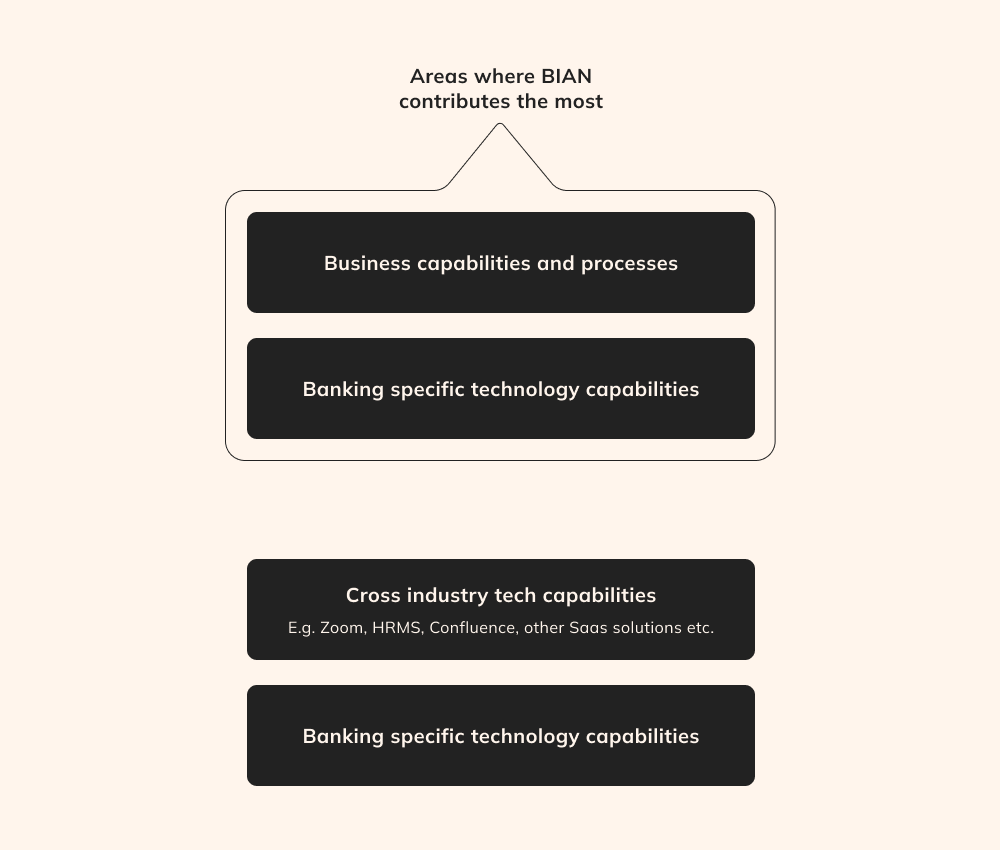

Huolimatta coreless-pankkitoiminnan lukuisista eduista sen toteuttaminen voi aiheuttaa monimutkaisia haasteita, jotka edellyttävät kohtuullista standardointia, jotta pienikin epäonnistumisen mahdollisuus voidaan poistaa. Tässä kohtaa Banking Industry Architecture Network (BIAN) -kehys astuu kuvaan.

BIAN on voittoa tavoittelematon yhteenliittymä, johon kuuluu pankkialan yksiköitä, teknologiatoimittajia, konsultteja ja tutkijoita ympäri maailmaa. vanhat ohjelmistot. Tämän kehyksen avulla pankkien ydinarkkitehtuurin monimutkainen ja vanhentunut kokonaisuus voidaan standardoida ja virtaviivaistaa. Se perustuu palvelukeskeisen arkkitehtuurin periaatteisiin, tarjoaa pankeille tulevaisuudenkestäviä menetelmiä ja edistää alan laajuista yhteistyötä.

Teknologian näkökulmasta BIAN on korvaamaton luomalla digitaalisia standardeja ja parhaita käytäntöjä palvelukeskeisen arkkitehtuurin (SOA) ja sovellusrajapintojen alalla, antamalla pankeille yksityiskohtaisia työkaluja ja ohjeita sekä varmistamalla saumattoman yhteentoimivuuden pankkien ekosysteemeissä.

Koska BIAN on koruttoman pankkitoiminnan perustana, sen avulla ei tarvitse investoida aikaa ja resursseja pankkijärjestelmien perustavanlaatuisen "ytimen" ylläpitämiseen. Tämän strategisen siirron ansiosta pankit voivat kehittää uusia palveluja ja tuotteita, jotka on räätälöity erityisesti asiakkaidensa tarpeisiin.

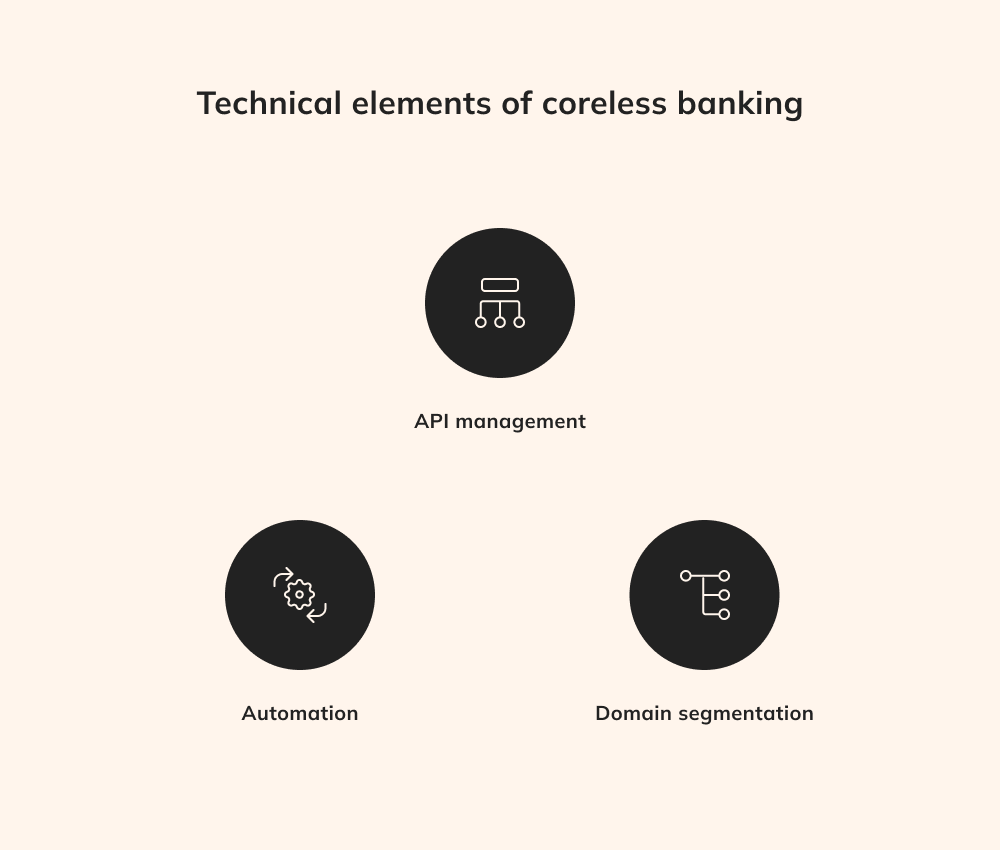

Koruttoman pankkitoiminnan tekniset tekijät

On luonnollisesti tärkeää, että täysimittaisen ja toimivan koruttomat pankkiratkaisut edellyttää muutakin kuin vain mikropalveluiden sisällyttämistä, sillä se edellyttää vankkaa API-hallintaa, järjestelmällistä automaatiota ja toimialueen segmentointia.

API-hallinta

Hajautetuissa palveluissa sovellusrajapintojen keskeistä roolia tiedonvaihdon edistämisessä ja viestinnän helpottamisessa ei voi liioitella. Kehittäjien olisi järjestettävä sovellusrajapinnat huolellisesti, jotta ne mahdollistavat tiedonvaihdon lisäksi myös vankat turvatoimet, joilla turvataan arkaluonteiset rahoitus liiketoimet. Esimerkiksi sovellusrajapinnan hallinta on ratkaisevan tärkeää kriittisten toimintojen, kuten tapahtumien hyväksymisen tai kirjausketjujen ylläpidon, suorittamisen kannalta. Tämä orkestrointi tarkoittaa, että transaktioita voidaan käsitellä asianmukaisesti API-tasolla, jolloin ei tarvita replikointia kussakin erillisessä sovelluksessa ja kehitysprosessia voidaan virtaviivaistaa.

Automaatio

Automaation kokonaisvaltainen omaksuminen on olennaisen tärkeää, jotta voidaan koruttomat pankkiohjelmistoratkaisut optimaalisen toiminnallisen suorituskyvyn ja vankkumattoman luotettavuuden saavuttamiseksi ilman aikaa vievää manuaalista työtä. Kokonaisautomaation ratkaisevana etuna on kitkaton skaalautuvuus, joka lisää tai poistaa mikropalveluja tarpeen mukaan ilman seisokkiaikaa. Lisäksi automaatio sisältää sovellusten toimitusputket, joiden avulla kehittäjät voivat ottaa uusia ominaisuuksia käyttöön nopeasti, mikä lopulta vahvistaa coreless banking -potentiaalia.

Toimialan segmentointi

Toimialojen segmentointi koruttomat pankkiratkaisut tarkoittaa perinteisen monoliittisen pankkijärjestelmän jakamista erillisiin toiminnallisiin osa-alueisiin, joista kukin keskittyy tiettyihin tehtäviin, kuten maksuihin, luotonantoon tai asiakastietoihin. Tämä riippumattomuus mahdollistaa tehokkaammat päivitykset, koska yhteen toimialueeseen tehtävät muutokset eivät vaadi muutoksia koko järjestelmään. Segmentoitu arkkitehtuuri lisää joustavuutta, jolloin pankit voivat reagoida nopeasti markkinoiden muuttuvaan dynamiikkaan, sääntelyn päivityksiin ja asiakkaiden vaatimuksiin. Toimialojen segmentoinnin ansiosta pankit voivat kohdentaa resursseja palveluidensa erityispiirteiden innovointiin ja optimointiin, mikä nopeuttaa iterointisykliä ja edistää innovointia rakeisella tasolla ilman koko infrastruktuurin uudistamista.

Etkö pysty reagoimaan nopeasti muuttuviin markkinadynamiikkaan ja asiakkaiden vaatimuksiin?

Hyödynnä suurempaa joustavuutta koruttoman pankkijärjestelmän avulla.

Coreless Banking -ohjelmistoratkaisut kattavat monia uusia teknologioita, joissa hyödynnetään älykkäiden sopimusten, hajautettujen sovellusten ja muiden disruptiivisia ominaisuuksia innovoinnin nopeuttamiseksi ja asiakaskokemuksen muuttamiseksi.

Digitaaliset identiteetit

Digitaaliset identiteettiteknologiat ovat keskeisessä asemassa koruttomassa pankkitoiminnassa, sillä ne tarjoavat turvallisia ja todennettavissa olevia asiakkaiden tunnistamismenetelmiä. Nämä teknologiat, kuten biometriikka, digitaaliset allekirjoitukset ja kaksitekijätodennus, vahvistavat käyttäjien todennus- ja valtuutusprosesseja ja varmistavat, että vain todennetut henkilöt voivat käyttää ja käsitellä rahoituspalveluja koruttomassa ekosysteemissä.

Lohkoketjuun perustuvat älykkäät sopimukset automatisoivat ja panevat täytäntöön sopimuksia ilman välikäsiä. Älykkäät sopimukset mahdollistavat ydinpankkitoiminnassa itsestään toteutuvat rahoitusprosessit, kuten automaattiset lainahyväksynnät, koronmaksut ja varainsiirrot, mikä parantaa toiminnan tehokkuutta, lyhentää käsittelyaikoja ja minimoi virheriskin.

Hajautetut sovellukset ovat olennainen osa coreless bankingin modulaarista arkkitehtuuria. DA-sovellukset toimivat lohkoketjuverkoissa ilman keskitettyä valvontaa ja tarjoavat toimintoja, kuten vertaisverkkomaksuja, omaisuuserien tokenisointia ja hajautettuja pörssejä. DA-sovellukset parantavat joustavuutta ja räätälöintiä koruttomassa pankkitoiminnassa, minkä ansiosta pankit voivat ottaa nopeasti käyttöön uusia palveluja ja mukautua markkinoiden muuttuviin vaatimuksiin.

Mikropalvelupohjaiset arkkitehtuurit ja koruton pankkitoiminta

Mikropalvelupohjaiset arkkitehtuurit ja koruton pankkitoiminta ovat tiiviisti sidoksissa toisiinsa ja työskentelevät yhdessä mullistaakseen rahoitusalan toimintaympäristön. Mikropalveluissa monimutkaiset sovellukset jaetaan pienempiin, itsenäisiin komponentteihin, joita voidaan kehittää, ottaa käyttöön ja skaalata erikseen, ja kukin mikropalvelu keskittyy tiettyyn tehtävään tai toimintoon.

Coreless-pankkiohjelmistoratkaisut häiritä perinteistä riippuvuutta pirstaleisista pankkitapahtumakokonaisuuksista. Tässä konseptissa pankin tarjousten jokainen osa-alue luokitellaan huolellisesti erilliseksi liiketoimintatoiminnoksi, jolloin niitä voidaan muuttaa tai parantaa itsenäisesti, toisin kuin monoliittisia järjestelmiä. Tämä modulaarisuus lisää joustavuutta ja mahdollistaa nopean sopeutumisen markkinoiden muutoksiin ja nykyaikaiset suuntaukset. Lisäksi mikropalveluja voidaan skaalata itsenäisesti, mikä varmistaa resurssien optimaalisen kohdentamisen ja mahdollistaa vaihtelevien tapahtumamäärien ja käyttäjien tarpeiden mukaisen kysynnän käsittelyn.

Mikropalvelupohjaiset arkkitehtuurit täydentävät ja tehostavat pohjimmiltaan koruttoman pankkitoiminnan periaatteita. Ottamalla mikropalvelut käyttöönsä pankit voivat toteuttaa saumattomasti koruttoman lähestymistavan ja määritellä uudelleen, miten rahoituspalveluja kehitetään, toimitetaan ja koetaan ketterämmin, turvallisemmin ja asiakaslähtöisemmin.

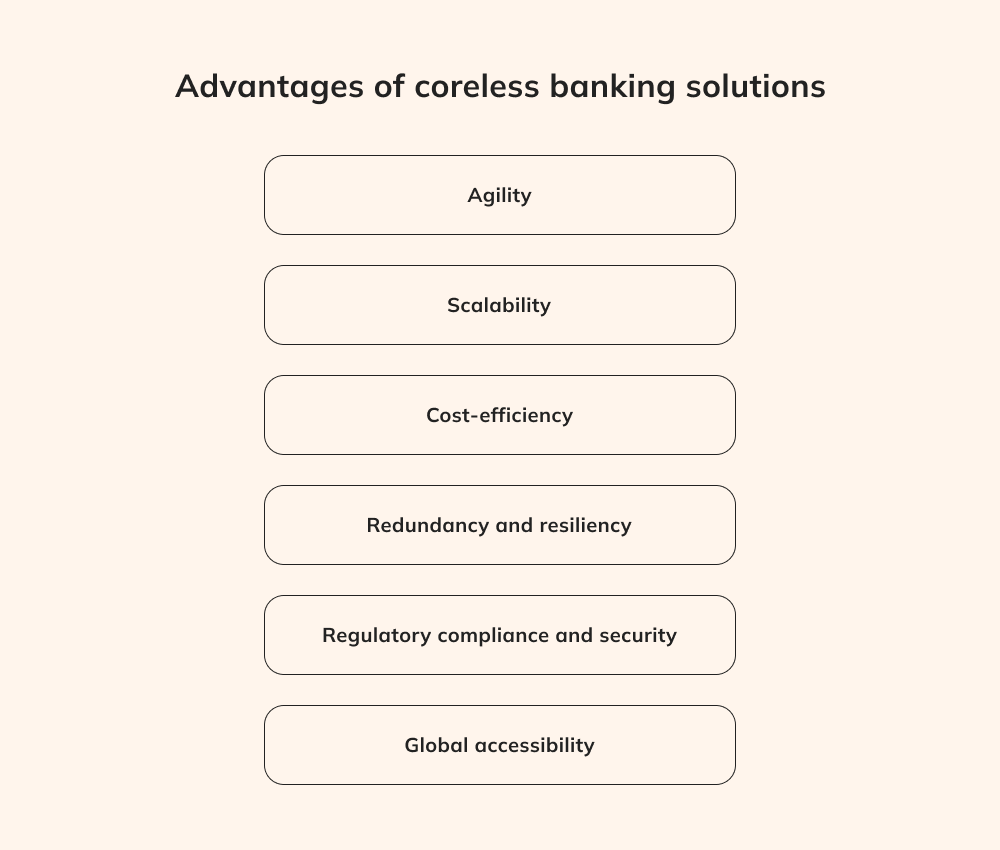

Coreless Banking -ratkaisujen edut

Siirtyminen perinteisistä monoliittisista järjestelmistä, koruttomat pankkiratkaisut tarjoavat monia etuja, jotka voivat muuttaa fintech-alaa.

Ketteryys

Coreless Bankingin ketteryys ja joustavuus muuttavat rahoituslaitosten toimintatapoja. Pankit voivat innovoida nopeasti modulaaristen mikropalvelujen avulla, jolloin ne voivat ottaa käyttöön uusia tuotteita, palveluja ja ominaisuuksia uudistamatta koko infrastruktuuriaan. Kun pankki esimerkiksi lanseeraa uuden mobiilimaksuratkaisun, voidaan luoda mikropalvelu digitaalisten maksutapahtumien käsittelyä varten ja tarjota saumaton käyttäjäkokemus säilyttäen samalla koko pankkialustan eheyden.

Skaalautuvuus

Skaalautuvuus on coreless-pankkitoiminnan vahvuus, joka perustuu myös sen modulaariseen arkkitehtuuriin. Mikropalvelut toimivat rakennuspalikoina, joita voidaan skaalata itsenäisesti vastaamaan vaihtelevia transaktiotarpeita ja käyttäjien vaatimuksia. Pankit voivat esimerkiksi jakaa välittömästi lisäresursseja maksujenkäsittelyn mikropalvelulle, jolloin ne voivat käsitellä esimerkiksi mustan perjantain kaltaisen transaktiopiikin ilman keskeytyksiä ja suorituskyvyn heikkenemistä.

Kustannustehokkuus

Taloudellinen coreless-pankkiohjelmistoratkaisujen edut laajentaa kustannustehokkuutta. Tämä lähestymistapa vähentää merkittävästi tarvetta laajamittaisiin järjestelmäpäivityksiin ja ylläpitoon, koska pankkien ei tarvitse tehdä kattavia ja kalliita peruskorjauksia. Sen sijaan ne voivat kohdentaa parannukset tarkasti ja luoda erityisiä mikropalveluja erityistarpeisiin. Esimerkiksi kun pankki haluaa integroida uuden maksuportin, koruton pankkitoiminta yksinkertaistaa prosessia luomalla modulaarisen ekosysteemin, joka lyhentää kehitysaikaa ja minimoi kustannukset. liitännäiskustannukset.

Avoin pankkitoiminta

Koruton pankkitoiminta sopii saumattomasti yhteen avoimen pankkitoiminnan periaatteiden kanssa, mikä avaa uusia yhteistyömahdollisuuksia. Käyttämällä hyvin hallinnoituja sovellusrajapintoja pankit voivat luoda turvallisia yhteyksiä kolmansien osapuolten fintech-palvelujen tarjoajien kanssa ja parantaa näin asiakkaiden saatavilla olevien rahoituspalvelujen valikoimaa. Asiakas voi esimerkiksi yhdistää pankkitilinsä saumattomasti budjetointisovellukseen tai sijoitusalustaan sovellusrajapintojen kautta, jolloin hänellä on käytössään kattava valikoima rahoitustyökaluja. Tämä symbioottinen suhde koruttoman pankkitoiminnan ja avoimen pankkitoiminnan välillä rikastuttaa asiakaskokemuksia ja säilyttää samalla koruttoman ekosysteemin luontaisen vankan turvallisuuden.

Redundanssi ja häiriönsietokyky

Coreless Bankingin ydin on hajauttaminen, ja tämä periaate tuottaa konkreettisia etuja. Kullekin mikropalvelulle myönnetty autonomia varmistaa, että yhden komponentin vikaantuminen ei vaikuta koko järjestelmään. Jos tilien todentamisen mikropalvelussa kuitenkin tapahtuu häiriö, koruttoman pankkitoiminnan ansiosta tämä ongelma ei häiritse kriittisiä toimintoja, kuten varainsiirtoja ja lainojen käsittelyä, mikä vahvistaa järjestelmän vakautta ja joustavuutta.

Lainsäädännön noudattaminen ja turvallisuus

Coreless Bankingin huolellinen lähestymistapa sääntelyn noudattamiseen ja turvallisuuteen perustuu räätälöityyn valvontaan, sillä jokainen mikropalvelu on varustettu erityisten turvatoimien toteuttamiseen. Mieti mikropalvelua, joka käsittelee arkaluonteisia asiakastietoja. Coreless banking -ratkaisut mahdollistavat sen, että mikropalvelut noudattavat tiukkoja tietosuojasäännöksiä, mikä minimoi merkittävästi tietoturvaloukkausten riskiä ja varmistaa vankkumattoman vaatimustenmukaisuuden.

Maailmanlaajuinen saavutettavuus

Coreless Banking -malli ylittää maantieteelliset rajat ja varmistaa rahoituspalvelujen maailmanlaajuisen saatavuuden. Digitaalisia kanavia ja sovellusrajapintoja hyödyntämällä asiakkaat voivat käyttää pankkipalveluja mistä tahansa maailman kolkasta ympäri vuorokauden. Tämä hyöty on valtavan arvokas kansainvälisille yrityksille, jotka voivat hallita tilejään saumattomasti, käynnistää maksutapahtumia ja käyttää rahoituspalveluja ilman fyysisten rajojen tai aikavyöhykkeiden asettamia rajoituksia.

Koruttoman pankkitoiminnan haasteet

Coreless Banking -konsepti lupaa mullistaa rahoituspalvelusovellusten toimintaympäristön vapauttamalla pankit perinteisen infrastruktuurin asettamista rajoituksista. Innovaatiopotentiaalistaan huolimatta koruttomaan pankkitoimintaan liittyy kuitenkin merkittäviä haasteita ja mahdollisia haittoja, jotka vaativat harkintaa.

Integrointi vanhojen järjestelmien kanssa

Perinteisille pankkijärjestelmille on ominaista niiden laajat ja monimutkaiset rakenteet, jotka on kehitetty vanhentuneilla kielillä, kuten Fortranilla tai COBOL:lla, jotka saattavat tuntua vieraalta nykyaikaisille kehittäjille. Lisäksi pankkiohjelmistot ovat perinteisesti luottaneet CQRS:ään, jolla erotetaan luku- ja kirjoitusoperaatiot toisistaan ja vähennetään näin tahattomien tietomuutosten riskejä. Nykyaikaisten mikropalveluarkkitehtuurien ja sovellusrajapintojen kehittyvässä maailmassa ei kuitenkaan aina aseteta CQRS-paradigmoja etusijalle, vaan otetaan käyttöön nykyaikaisempia ohjelmistotekniikoita. Siksi kehittäjien, jotka omaksuvat coreless-pankkitoiminnan, on syvennyttävä vanhentuneisiin Fortran-, COBOL- ja CQRS-ohjelmiin ja hallittava nämä vanhat kielet ja mallit, jotta he voivat rakentaa coreless-ohjautuvia sovelluksia.

Vakiintuneiden standardien puuttuminen

Coreless Banking on pikemminkin kehittyvä käsitteellinen ilmiö kuin vakiintunut alan normi. Jotkin toimijat, kuten lBIAN, edistävät työkaluja ja strategioita, jotka helpottavat koritonta pankkitoimintaa, mutta prosessi, jossa olemassa oleva perinteinen infrastruktuuri muutetaan erillisiksi sovelluksiksi, on edelleen hämärä. Koska avoimen pankkitoiminnan aloitteille ei ole olemassa lopullista etenemissuunnitelmaa eikä yleisesti hyväksyttyjä standardeja, organisaatiot joutuvat tutkimaan seuraavia asioita koruttomat pankkiohjelmistoratkaisut itse ja selvittää, onko tästä lähestymistavasta heille hyötyä. Usein pankkien ohjelmistopäälliköt joutuvat hukkumaan päivittäisten toimintojen vaatimuksiin, jolloin tilaa tällaisten kokeellisten suuntausten tutkimiseen ja coreless banking -periaatteiden omaksumiseen ei juuri jää.

Yhdenmukaisuus liiketoiminnan yleisten tavoitteiden kanssa

Huolimatta mahdollisuudesta lisätä toiminnan tehokkuutta ja vähentää tietoturva-aukkoja, kehittäjät, jotka yrittävät muokata pankin ohjelmistokehystä, saattavat jäädä vaille liiketoiminnallista tukea alan epäilevän suhtautumisen vuoksi. Näin ollen kehittäjien olisi hillittävä ensimmäisiä kokeilujaan koruttoman pankkitoiminnan alalla keskittymällä majakkaprojekteihin, jotka kohdistuvat vähäriskisiin sovelluksiin. Myöhemmin nämä aloitteet voivat toimia vakuuttavina konseptin todisteina, kun yrityssektori ryhtyy uudistamaan vanhoja järjestelmiä.

Coreless Bankingin käyttöönotto antaa rahoituslaitoksille mahdollisuuden reagoida ennakoivasti markkinoiden dynamiikkaan ja vastata kehittyviin vaatimuksiin. Tämän strategisen muutoksen ansiosta innovatiivisia tuotteita ja palveluja voidaan kehittää ja ottaa käyttöön nopeasti.

Tämä muutos asettaa epäilemättä valtavia haasteita, mikä korostaa BIANin kaltaisten organisaatioiden olemassaoloa. Tästä huolimatta alalla nähdään todennäköisesti jännittävien innovaatioiden aalto, kunhan alalla tiedostetaan, millaisia lukemattomia mahdollisuuksia coreless-paradigmaan liittyy. Viime kädessä tämä lupaa parantaa alan mahdollisuuksia vastata pankkitarpeisiin tehokkaasti ja kätevästi.

Ytimestä ytimettömään

Nykyaikaisessa rahoitusmaailmassa coreless banking -konsepti nousee esiin muutoksen majakkana. On ilmeistä, että perinteiset monoliittiset pankkijärjestelmät, jotka olivat aikoinaan alan kulmakivi, haittaavat nyt alan jatkuvaa kehitystä. Coreless Banking tarjoaa toimialasegmentoinnin ja modulaarisen lähestymistavan avulla uuden tien eteenpäin, kun menneisyyden jäykät rakenteet puretaan ja otetaan käyttöön joustavampi, ketterämpi ja mukautuvampi kehys.

Coreless Banking on vielä vallankumouksellinen käsite eikä vielä yleisesti hyväksytty käytäntö, joten mahdollisuudet alan laajuiseen yhteistyöhön ja innovointiin ovat rajattomat. Ottamalla tämän lähestymistavan käyttöön rahoituslaitokset voivat vastata ennakoivasti dynaamiseen markkinamaisemaan, sääntelyn muutoksiin ja asiakkaiden muuttuviin odotuksiin. Kun jätämme hyvästit monoliittiselle aikakaudelle, toivotamme tervetulleeksi tulevaisuuden, jota määrittelevät sopeutumiskyky, innovointi ja uusi sitoutuminen asiakaskeskeisiin rahoituspalveluihin tavoilla, joita aiemmin pidettiin mahdottomina saavuttaa.

Tutustu siihen, miten pankit rakentavat teknologisen selkärankansa uudelleen AI:n, pilvipalveluiden ja automaation avulla pysyäkseen terävinä digitaalisessa maailmassa.