Læg venligst dine kontakter, så sender vi dig vores oversigt via e-mail.

Jeg giver samtykke til at behandle mine personlige data med henblik på at sende personlige markedsføringsmaterialer i overensstemmelse med Politik for beskyttelse af personlige oplysninger. Ved at bekræfte indsendelsen accepterer du at modtage markedsføringsmateriale

Tak skal du have!

Formularen er blevet indsendt med succes. Du finder yderligere information i din postkasse.

Innowise er en international virksomhed med fuld softwareudvikling

virksomhed grundlagt i 2007. Vi er et team af 2500+ IT-professionelle, der udvikler software til andre

fagfolk over hele verden.

Innowise er en international virksomhed med fuld softwareudvikling

virksomhed grundlagt i 2007. Vi er et team af 2500+ IT-professionelle, der udvikler software til andre

fagfolk over hele verden.

Coreless banking: frigør banker fra stive softwaresystemer

Automatisering

Bankvirksomhed

Fintech

Smart kontrakt

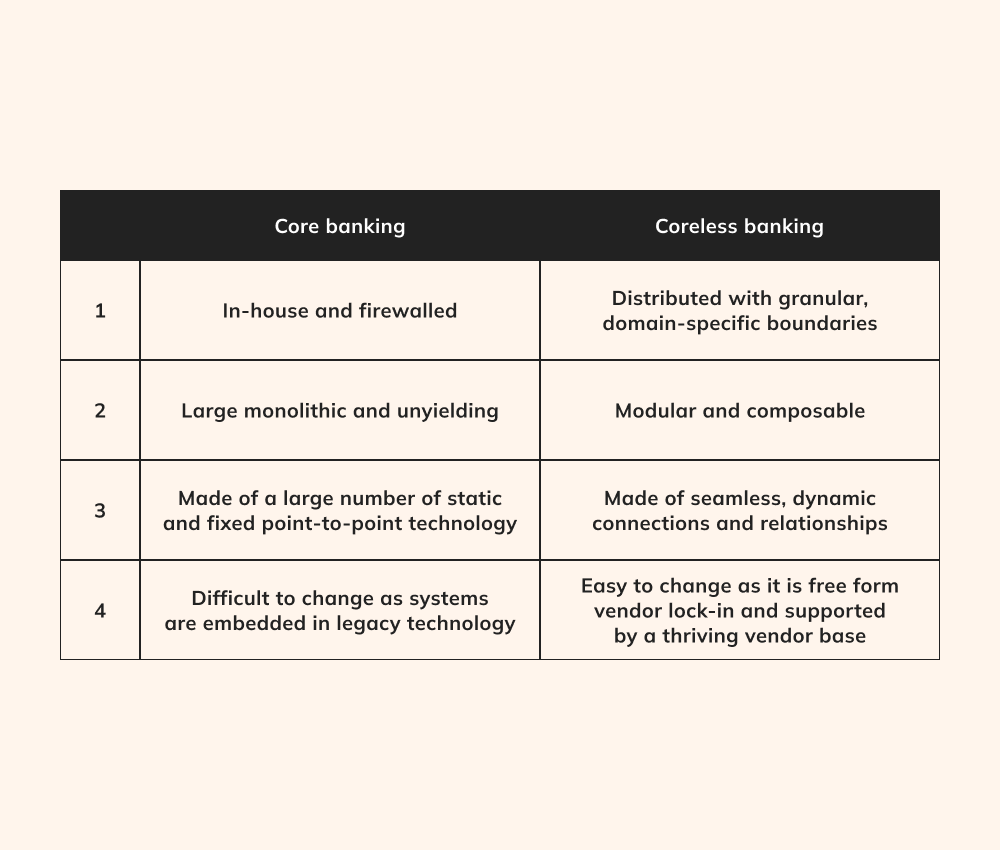

I mange år har finansielle institutioner brugt kernebanksystemer (CBS) til at overvåge en lang række vigtige operationer som kundekonti, transaktioner og betalinger. Men tiden med ekspansive, altomfattende kernesystemer, der håndterer alt fra modtageroplysninger til compliancerapportering, gennemgår i øjeblikket en betydelig forandring, der baner vejen for et helt nyt perspektiv - en 'minimalistisk' holdning til arkitekturen af Kerneløse banksoftwareløsninger.

Global Publicis Sapient Banking Benchmark-undersøgelse engagerede 1.000 nøglepersoner i ledende bankroller og fandt ud af, at alles accept af kerneløs bankvirksomhed er afgørende for at forfølge banktransformation og opnå operationel ekspertise. Således understregede 37% af respondenterne den altafgørende betydning af at migrere til et moderne, cloud-centreret CBS.

Hvad er coreless banking?

De adskiller sig fra deres kolleger i finansverdenen, Bankvirksomhed har fået anerkendelse for deres store afhængighed af omfattende, årtier gamle softwarerammer. Disse operationelle systemer er ganske vist funktionelle, men de kæmper med de udfordringer, der er forbundet med stive, monolitiske applikationsarkitekturer. Selvom innovative designmetoder som serverless computing er bredt tilgængelige, er mange tilbageholdende med at udforske nye arkitektoniske paradigmer på grund af truslen om sikkerhedsbrud og datatab.

Svaret ligger i coreless banking, som kombinerer fremsynede strategier som microservices og API'er for at give den finansielle sektor tilpasningsdygtige og strømlinede softwareløsninger. På trods af sin spæde start har dette koncept et betydeligt potentiale til at forbedre tæt forbundne, centraliserede banksystemer og samtidig opretholde pålidelighed og sikkerhed.

Med en kerneløs arkitektur kan udviklere iværksætte diskrete opdateringer eller udrulninger og samtidig bevare uafhængigheden af applikationstjenester, -elementer eller -funktioner. Derudover mindsker denne tilgang risikoen for, at en enkelt komponentfejl påvirker hele applikationspakken. Ved at frigøre finansielle institutioner fra ældre infrastruktur og konventionelle udviklingsmodeller, Kerneløse bankløsninger frigør uudnyttede områder af skalerbarhed, effektivitet og omkostningseffektivitet. I dagens bankstruktur, der er kendetegnet ved sit "kerneløse" design, ligger alle andre komponenter uden for denne strømlinede kerne og etablerer forbindelser gennem API'er.

Føler du, at din gamle infrastruktur ikke kan følge med?

Omform din banks softwareramme med kerneløse bankløsninger.

På trods af de mange fordele ved coreless banking kan implementeringen af den udgøre en kompliceret udfordring, som kræver et rimeligt niveau af standardisering for at eliminere den mindste risiko for fejl. Det er her, BIAN-rammen (Banking Industry Architecture Network) kommer ind i billedet.

Som et non-profit konsortium af bankenheder, teknologileverandører, konsulenter og akademikere over hele verden giver BIAN en ramme for at håndtere bekymringer om bankinteroperabilitet og Ældre software. Denne ramme gør det muligt at standardisere og strømline det komplekse og forældede landskab af kernebankarkitektur. Baseret på principperne for serviceorienteret arkitektur tilbyder den bankerne fremtidssikrede metoder og skaber et miljø for samarbejde i hele branchen.

Fra et teknologisk perspektiv er BIAN uvurderlig ved at skabe digitale standarder og bedste praksis inden for serviceorienteret arkitektur (SOA) og API'er, udstyre bankerne med detaljerede værktøjer og retningslinjer og sikre problemfri interoperabilitet inden for bankøkosystemer.

Som et grundlæggende fundament for coreless banking eliminerer BIAN behovet for at investere tid og ressourcer i at opretholde den grundlæggende "kerne" i banksystemer. Gennem dette strategiske skridt kan bankerne udvikle nye tjenester og produkter, der er specielt skræddersyet til deres kunders behov.

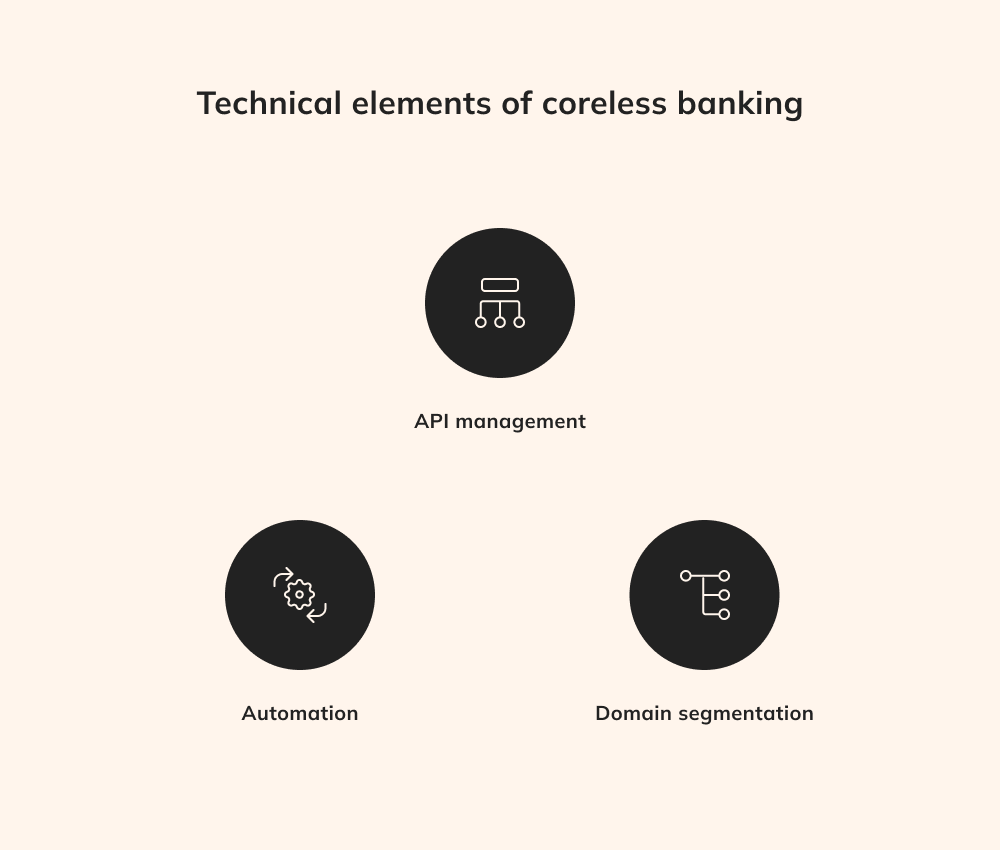

Tekniske elementer i coreless banking

Naturligvis er den vellykkede etablering af fuldgyldige Kerneløse bankløsninger kræver mere end blot indarbejdelse af mikrotjenester, det kræver robust API-styring, systematisk automatisering og domænesegmentering.

API-administration

I distribuerede tjenester kan API'ernes centrale rolle i at fremme dataudveksling og lette kommunikation ikke overvurderes. Udviklere bør omhyggeligt orkestrere API'er, så de ikke kun giver mulighed for dataudveksling, men også robuste sikkerhedsforanstaltninger for at beskytte følsomme data. økonomisk transaktioner. API-styring er f.eks. afgørende for at udføre kritiske funktioner, såsom at godkende transaktioner eller opretholde revisionsspor. Denne orkestrering indebærer, at transaktioner kan håndteres korrekt på API-niveauet, hvilket eliminerer behovet for replikering i hver enkelt app og strømliner udviklingsprocessen.

Automatisering

En omfattende omfavnelse af automatisering er afgørende for Kerneløse banksoftwareløsninger for at opnå optimal driftsydelse og urokkelig pålidelighed uden tidskrævende manuel indsats. En afgørende fordel ved total automatisering er gnidningsfri skalerbarhed, som tilføjer eller fjerner mikrotjenester efter behov uden nedetid. Derudover omfatter automatisering pipelines til applikationslevering, så udviklere hurtigt kan udrulle nye funktioner, hvilket i sidste ende styrker det kerneløse bankpotentiale.

Segmentering af domæner

Domænesegmentering i Kerneløse bankløsninger indebærer, at det traditionelle monolitiske banksystem opdeles i forskellige funktionelle domæner, som hver især fokuserer på specifikke opgaver som betalinger, udlån eller kundedata. Denne uafhængighed muliggør mere effektive opdateringer, da ændringer i ét domæne ikke kræver ændringer i hele systemet. Den segmenterede arkitektur øger fleksibiliteten og giver bankerne mulighed for at reagere hurtigt på skiftende markedsdynamikker, lovmæssige opdateringer og kundekrav. Med domænesegmentering kan bankerne afsætte ressourcer til at innovere og optimere specifikke aspekter af deres tjenester, hvilket fremmer hurtigere iterationscyklusser og tilskynder til innovation på et detaljeret niveau uden at revidere hele infrastrukturen.

Kan du ikke reagere hurtigt på skiftende markedsdynamikker og kundekrav?

Udnyt den øgede fleksibilitet med et kerneløst bankøkosystem.

Coreless banking-softwareløsninger spænder over mange nye teknologier, der udnytter disruptive funktioner i smarte kontrakter, decentraliserede applikationer og andre til at fremskynde innovation og transformere kundeoplevelsen.

Digitale identiteter

Digitale identitetsteknologier spiller en afgørende rolle i coreless banking ved at levere sikre og verificerbare kundeidentifikationsmetoder. Disse teknologier, såsom biometri, digitale signaturer og tofaktorgodkendelse, styrker brugergodkendelses- og autorisationsprocesser og sikrer, at kun verificerede personer kan få adgang til og manipulere finansielle tjenester inden for det kerneløse økosystem.

Smarte kontrakter, der drives af blockchain, automatiserer og håndhæver kontraktlige aftaler uden mellemmænd. I coreless banking muliggør smart contracts selvudførende finansielle processer, såsom automatiserede lånegodkendelser, rentebetalinger og pengeoverførsler, hvilket forbedrer driftseffektiviteten, reducerer behandlingstiden og minimerer risikoen for fejl.

Decentrale applikationer er en integreret del af den modulære arkitektur i coreless banking. DApps kører på blockchain-netværk uden central kontrol og tilbyder funktioner som peer-to-peer-betalinger, tokenisering af aktiver og decentrale børser. I coreless banking forbedrer DApps fleksibilitet og tilpasning, så bankerne hurtigt kan introducere nye tjenester og tilpasse sig skiftende markedskrav.

Microservices-baserede arkitekturer og coreless banking

Microservices-baserede arkitekturer og coreless banking er tæt forbundne og arbejder sammen om at revolutionere den finansielle sektors operationelle landskab. Mikrotjenester indebærer, at komplekse applikationer opdeles i mindre, uafhængige komponenter, der kan udvikles, implementeres og skaleres individuelt, og hvor hver mikrotjeneste fokuserer på en bestemt opgave eller funktion.

Coreless banksoftwareløsninger forstyrre den konventionelle afhængighed af fragmenterede banktransaktionsafdelinger. Med dette koncept er hvert aspekt af bankens tilbud omhyggeligt kategoriseret som en særskilt forretningsfunktion, hvilket gør det muligt at ændre eller forbedre dem uafhængigt, i modsætning til monolitiske systemer. Denne modularitet øger fleksibiliteten og giver mulighed for hurtig tilpasning til markedsændringer og moderne tendenser. Desuden kan mikrotjenester skaleres uafhængigt, hvilket sikrer optimal ressourceallokering og håndtering af varierende transaktionsmængder samt brugerkrav baseret på specifikke behov.

I bund og grund supplerer og forbedrer mikrotjenestebaserede arkitekturer principperne for coreless banking. Ved at tage mikrotjenester til sig kan banker problemfrit implementere den kerneløse tilgang og omdefinere, hvordan finansielle tjenester udvikles, leveres og opleves på en mere smidig, sikker og kundefokuseret måde.

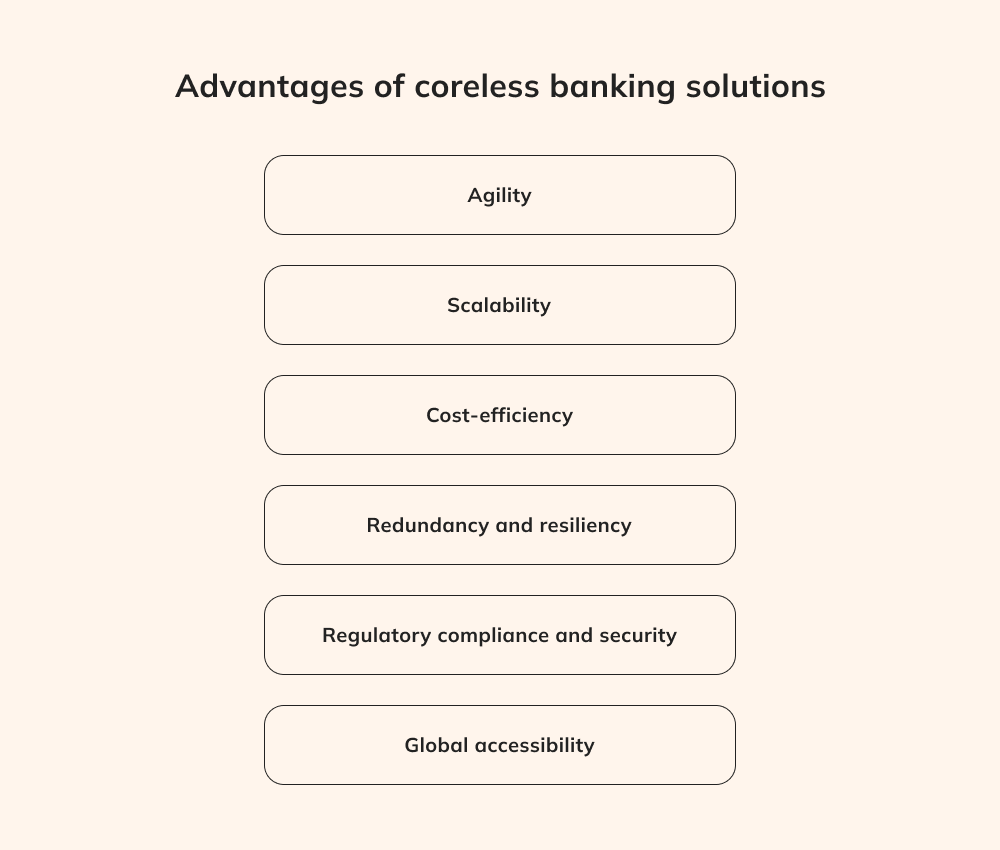

Fordele ved kerneløse bankløsninger

Omfavne et skift fra de traditionelle monolitiske systemer, Kerneløse bankløsninger tilbyder et væld af fordele, der har potentiale til at omforme fintech-industrien.

Smidighed

Coreless banks smidighed og fleksibilitet ændrer den måde, finansielle institutioner arbejder på. Banker kan innovere hurtigt ved hjælp af modulære mikrotjenester, så de kan introducere nye produkter, tjenester og funktioner uden at skulle ændre hele deres infrastruktur. Når en bank f.eks. lancerer en ny mobilbetalingsløsning, kan der oprettes en mikrotjeneste til at håndtere digitale transaktioner, hvilket giver en problemfri brugeroplevelse, samtidig med at den overordnede bankplatforms integritet bevares.

Skalerbarhed

Skalerbarhed er en af styrkerne ved coreless banking, som også er forankret i den modulære arkitektur. Mikrotjenester fungerer som byggesten, der kan skaleres uafhængigt af hinanden for at imødekomme varierende transaktionsbehov og brugerkrav. Banker kan f.eks. med det samme tildele ekstra ressourcer til mikroservicen til betalingsbehandling og sikre, at de kan håndtere en stigning i antallet af transaktioner, som f.eks. på Black Friday, uden afbrydelser og uden at gå på kompromis med ydeevnen.

Omkostningseffektivitet

Den finansielle fordele ved kerneløse banksoftwareløsninger udvides til omkostningseffektivitet. Denne tilgang reducerer behovet for store systemopdateringer og vedligeholdelse betydeligt, da bankerne ikke er tvunget til at gennemgå omfattende, dyre eftersyn. I stedet kan de målrette forbedringer præcist og skabe dedikerede mikrotjenester til at imødekomme specifikke behov. Når en bank f.eks. ønsker at integrere en ny betalingsgateway, forenkler coreless banking denne proces ved at skabe et modulært økosystem, hvilket reducerer udviklingstiden og minimerer tilknyttede omkostninger.

Åben bankvirksomhed

Coreless banking passer perfekt til open banking-principperne og åbner op for en verden af samarbejdsmuligheder. Ved at anvende veladministrerede API'er kan banker etablere sikre forbindelser med tredjeparts fintech-udbydere, hvilket forbedrer udvalget af finansielle tjenester, der er tilgængelige for kunderne. For eksempel kan en kunde problemfrit forbinde sin bankkonto med en budgetteringsapp eller investeringsplatform via API'er og få adgang til en omfattende pakke af finansielle værktøjer. Dette symbiotiske forhold mellem coreless banking og open banking beriger kundernes oplevelser, samtidig med at den robuste sikkerhed, der ligger i det coreless økosystem, opretholdes.

Redundans og modstandsdygtighed

Essensen af coreless banking ligger i decentralisering, og dette princip giver håndgribelige fordele. Den autonomi, som hver mikrotjeneste har, sikrer, at en fejl i en komponent ikke påvirker hele systemet. Hvis der opstår et problem i mikroservicen til kontoverifikation, vil det på grund af coreless banking ikke forstyrre kritiske funktioner som pengeoverførsler og lånebehandling, hvilket styrker systemets stabilitet og modstandsdygtighed.

Overholdelse af regler og sikkerhed

Coreless banks omhyggelige tilgang til overholdelse af regler og sikkerhed drejer sig om skræddersyet kontrol, da hver mikrotjeneste er udstyret til at håndhæve specifikke sikkerhedsforanstaltninger. Overvej en mikrotjeneste, der håndterer følsomme kundedata. Korrelationsløse bankløsninger gør det muligt for mikrotjenester at overholde strenge databeskyttelsesregler, hvilket minimerer risikoen for brud betydeligt og sikrer ufravigelig overholdelse.

Global tilgængelighed

Den kerneløse bankmodel går ud over geografiske barrierer og sikrer global adgang til finansielle tjenester. Ved at udnytte digitale kanaler og API'er kan kunderne få adgang til banktjenester fra ethvert hjørne af verden døgnet rundt. Denne fordel har enorm værdi for internationale virksomheder, som problemfrit kan administrere deres konti, igangsætte transaktioner og benytte sig af finansielle tjenester uden begrænsninger fra fysiske grænser eller tidszoner.

Udfordringer med coreless banking

Begrebet coreless banking lover at revolutionere landskabet af finansielle serviceapplikationer ved at frigøre bankerne fra begrænsningerne i den traditionelle infrastruktur. Men på trods af innovationspotentialet er coreless banking forbundet med betydelige udfordringer og potentielle ulemper, som kræver grundig overvejelse.

Integration med ældre systemer

Traditionelle banksystemer er kendetegnet ved deres omfattende, indviklede strukturer, der er udviklet i forældede sprog som Fortran eller COBOL, som kan virke fremmede for moderne udviklere. Desuden har banksoftwarelandskabet traditionelt været afhængig af CQRS til at skelne mellem læse- og skriveoperationer, hvilket mindsker risikoen for utilsigtede dataændringer. Men udviklingen af moderne mikrotjenestearkitekturer og API'er prioriterer ikke altid CQRS-paradigmer, men anvender mere moderne softwareteknologier. Derfor skal udviklere, der omfavner coreless banking, fordybe sig i forældet Fortran, COBOL og CQRS og beherske disse ældgamle sprog og mønstre for at bygge coreless-drevne applikationer.

Mangel på etablerede standarder

Coreless banking er et konceptuelt fænomen under udvikling snarere end en fast etableret branchenorm. Nogle aktører, som f.eks. lBIAN, promoverer værktøjer og strategier, der skal lette coreless banking, men processen med at omforme en eksisterende ældre infrastruktur til diskrete applikationer er stadig uklar. Uden en endelig køreplan for open banking-initiativer og uden universelt accepterede standarder er organisationer overladt til at udforske Kerneløse banksoftwareløsninger på egen hånd og afgøre, om denne tilgang er til gavn for dem. Ofte er bankernes softwarechefer overvældede af kravene til den daglige drift, hvilket ikke giver meget plads til at udforske sådanne eksperimentelle tendenser og omfavne principperne for coreless banking.

Tilpasning til overordnede forretningsmål

På trods af det forstyrrende potentiale for at øge driftseffektiviteten og reducere sikkerhedssårbarheder kan udviklere, der forsøger at omforme en banks softwareramme, mangle forretningsstøtte på grund af branchens skepsis. Derfor bør udviklere begrænse deres første eksperimenter med coreless banking ved at koncentrere sig om fyrtårnsprojekter, der er målrettet applikationer med lav risiko. Senere kan disse initiativer tjene som overbevisende proof of concept, når erhvervslivet går i gang med at forny ældre systemer.

Vil du berige din bankapp med en omfattende pakke af finansielle funktioner?

Udnyt kerneløse bank-API'er til at åbne op for en række digitale tjenester.

Med coreless banking kan finansielle institutioner reagere proaktivt på markedsdynamikken og imødekomme skiftende krav. Ved at indføre dette strategiske skift kan innovative produkter og tjenester udvikles og implementeres hurtigt.

Der er ingen tvivl om, at dette skift giver store udfordringer - hvilket understreger eksistensen af organisationer som BIAN. På trods af dette vil branchen sandsynligvis se en bølge af spændende innovationer, når den først er klar over de utallige muligheder, der ligger i et kerneløst paradigme. I sidste ende giver det løfte om at forbedre branchens potentiale til at imødekomme bankbehov på en effektiv og bekvem måde.

Fra kerne til kerneløs

I det moderne finanslandskab fremstår begrebet coreless banking som et fyrtårn for forandring. Det bliver tydeligt, at de traditionelle monolitiske banksystemer, som engang var hjørnestenen i branchen, nu hæmmer den fortsatte udvikling på området. Coreless banking med sin domænesegmentering og modulære tilgang tilbyder en ny vej fremad ved at nedbryde fortidens stive strukturer og omfavne en mere fleksibel, smidig og tilpasningsdygtig ramme.

Inden for coreless banking, som stadig er et revolutionerende koncept snarere end en universelt accepteret praksis, er potentialet for samarbejde og innovation i hele branchen grænseløst. Ved at anvende denne tilgang kan finansielle institutioner proaktivt reagere på det dynamiske markedslandskab, lovændringer og ændrede kundeforventninger. Når vi siger farvel til den monolitiske æra, byder vi velkommen til en fremtid, der er defineret af tilpasningsevne, innovation og et fornyet engagement i kundecentrerede finansielle tjenester på måder, der engang blev anset for uopnåelige.