Obrigado!

A sua mensagem foi enviada.

Processaremos o seu pedido e contactá-lo-emos logo que possível.

O formulário foi enviado com sucesso.

Encontrará mais informações na sua caixa de correio.

Contrate-nos

Contrate-nos

Contrate-nos

Contrate-nos Contrate-nos

Contrate-nosSelecionar a língua

Os responsáveis financeiros perguntam frequentemente se o CSRD é realmente importante. A minha resposta: Absolutamente, é mais importante do que nunca. A Diretiva relativa aos relatórios de sustentabilidade das empresas substituiu as brochuras voluntárias de CSR por um manual vinculativo para a divulgação de informações sobre sustentabilidade em toda a União Europeia.

A diretiva já abrange o exercício financeiro de 2024 para a primeira vaga de empresas abrangidas, devendo os seus relatórios iniciais da CSRD ser publicados em 2025. As autoridades reguladoras estimam que cerca de 50 000 organizações serão abrangidas pela CSRD. Esta contagem inclui agora as multinacionais de países terceiros quando atingem o limiar de 150 milhões de euros de volume de negócios.

Neste guia passo-a-passo, vou mostrar-lhe as origens do CSRD, a AI é um guia prático para a preparação e comunicação de informações. Obterá um roteiro prático para a preparação e elaboração de relatórios, uma visão geral das próximas alterações regulamentares, informações sobre a adoção da norma AI para divulgações ESG e estratégias para transformar o cumprimento numa vantagem estratégica.

CSRD significa Corporate Sustainability Reporting Directive (Diretiva relativa aos relatórios de sustentabilidade das empresas). Esta diretiva transforma a divulgação de informações sobre sustentabilidade num requisito legal em toda a UE. Se a sua organização cumpre dois destes três limiares - 250 trabalhadores, 50 milhões de euros de volume de negócios ou 25 milhões de euros de activos - está abrangida. A diretiva também se aplica às pequenas e médias empresas cotadas em bolsa, aos bancos, às seguradoras e a qualquer grupo não comunitário que gere um volume de negócios superior a 150 milhões de euros na UE.

A apresentação de relatórios é efectuada em quatro fases:

A CSRD exige divulgações sérias. As empresas devem apresentar relatórios utilizando as Normas Europeias de Relato de Sustentabilidade (ESRS). As 12 normas ESRS (2 transversais, 5 ambientais, 4 sociais, 1 de governação) exigem centenas de pontos de dados específicos, como as emissões de âmbito 1, 2 e 3 ao abrigo da norma ESRS E1 para o clima, adaptadas à sua avaliação de materialidade. Os relatórios necessitam de marcação digital no formato ESEF, o que significa que devem ser legíveis por máquina com etiquetas XBRL num ficheiro XHTML. Além disso, precisam de garantia limitada para os relatórios do ano fiscal de 2024, com garantia razoável exigida até 2028.

A CSRD tem força legal. O incumprimento pode implicar coimas e, pior ainda, pode corroer a confiança dos investidores mais rapidamente do que qualquer sanção. Por isso, comece já a criar pistas de auditoria robustas para se preparar.

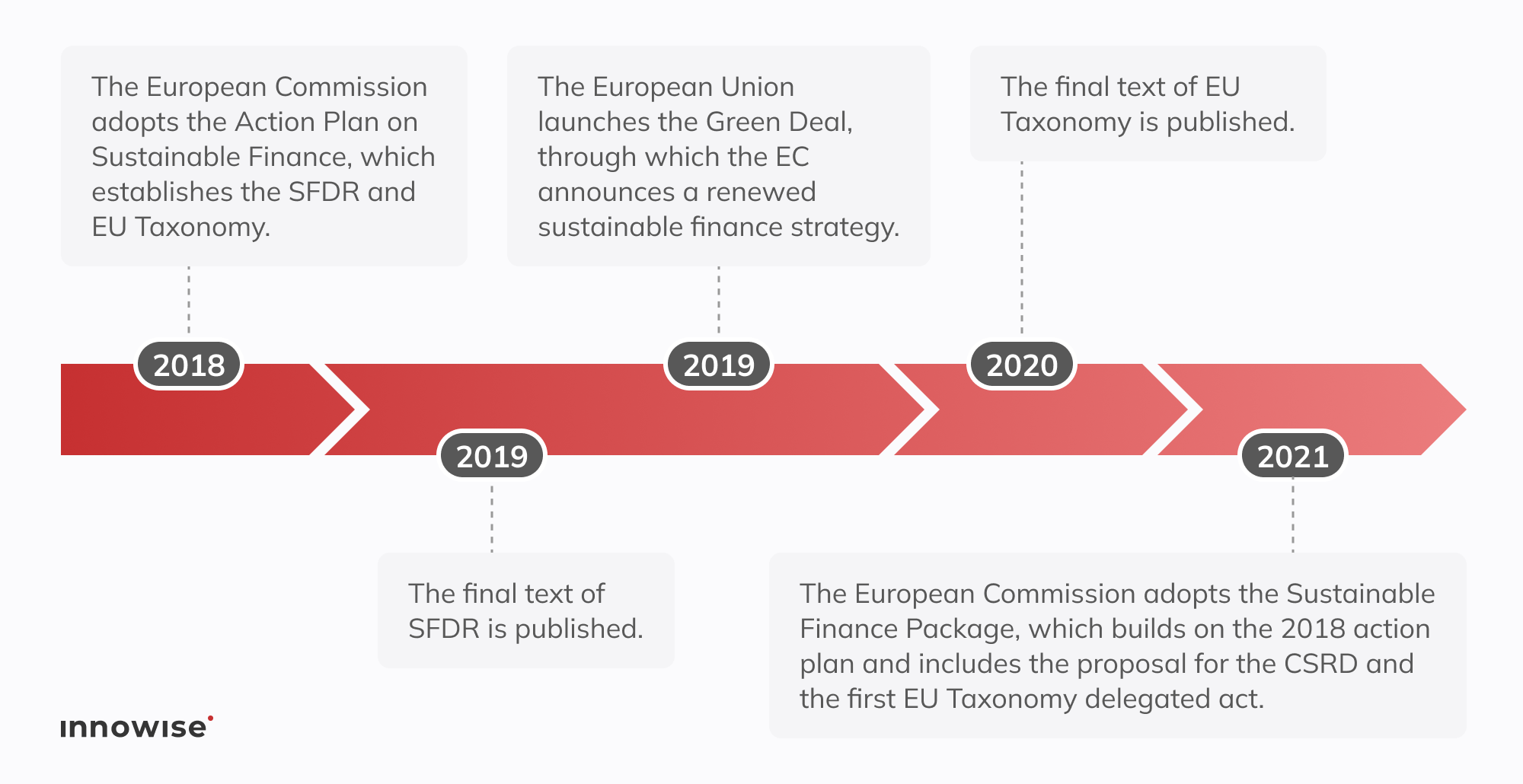

Em 2014, a Diretiva relativa à divulgação de informações não financeiras (DRNF) abrangia cerca de 11.700 entidades de interesse público. A intenção era sólida, mas as regras permitiam às empresas escolher os seus próprios formatos, omitir dados e ignorar qualquer forma de garantia. O resultado foi inconsistente e difícil de comparar.

Os legisladores enfrentaram maiores exigências dos investidores, os objectivos do Pacto Ecológico Europeu e uma onda de escândalos de branqueamento ecológico. Por exemplo, em 2015, o Escândalo de fraude de emissões Dieselgate na Volkswagen expôs a forma como as alegações ambientais exageradas podem ocultar negligências graves. No final de 2022, substituíram o QREN pelo QREN, que ancora as divulgações de sustentabilidade aos objectivos climáticos e sociais mais amplos da UE.

O CSRD parte da base do NFRD e reforça-a de três formas principais:

Depois desta breve história, vamos passar diretamente aos objectivos e princípios fundamentais da CSRD.

A CSRD define o que constitui uma boa comunicação de informações ESG se quiser operar na UE sem complicações. No fundo, esta diretiva estabelece objectivos claros e algumas regras básicas que todas as empresas têm de respeitar. Eis o que realmente importa.

Pense na CSRD como a central de dados de sustentabilidade da UE. Não está isolada. Os números que divulga no âmbito da CSRD são transferidos para a Taxonomia da UE, que exige relatórios sobre a proporção de actividades alinhadas com a Taxonomia (por exemplo, receitas, CapEx, OpEx, nos termos do artigo 8.)

Esses mesmos números alimentam as divulgações dos SFDR e servirão de base ao cumprimento da CSDDD. Por outras palavras, se está abrangido pela CSRD, está automaticamente a trabalhar de acordo com as regras da Taxonomia e o seu relatório CSRD torna-se a principal fonte de dados que os gestores de activos utilizam nos seus modelos SFDR.

Os investidores estão ávidos de dados ESG em que possam confiar. Quase nove em cada dez investidores institucionais afirmam que estão a dar mais importância à informação ESG. No entanto, quatro em cada cinco continuam a considerar os dados irregulares no que respeita à materialidade e à coerência.

A CSRD vai muito além do pequeno grupo de empresas abrangidas pela antiga diretiva. Atualmente, abrange dezenas de milhares de entidades. Quer esteja dentro ou fora da UE, a sua dimensão e as suas receitas na UE determinam se tem de apresentar relatórios. Em seguida, elaborei uma lista de controlo prática para verificar se a sua empresa está abrangida.

Uma empresa da UE fica sujeita à CSRD se assinalar pelo menos duas destas casas em duas datas de balanço consecutivas.

empregados em média

no volume de negócios líquido

total dos activos

Se se enquadrarem em qualquer um dos dois casos, são obrigados a apresentar relatórios. Por exemplo, uma empresa de engenharia com 300 trabalhadores e 28 milhões de euros em activos, mas com um volume de negócios de apenas 40 milhões de euros, continua a ter de cumprir a legislação. Porque cumpre os critérios relativos aos trabalhadores e aos activos.

Além disso, as PME cotadas num mercado regulamentado da UE são abrangidas pelo âmbito de aplicação, exceto as microempresas (menos de 10 trabalhadores, 0,7 milhões de euros de volume de negócios ou 0,35 milhões de euros de activos), que estão isentas nos termos do artigo 19.º-A da Diretiva Contabilística.

Se a sua empresa está sediada na UE e ultrapassa os limiares de dimensão, a CSRD aplica-se automaticamente. Não há condições especiais, nem soluções alternativas. Está abrangido pelo âmbito de aplicação.

É aqui que muitas empresas cometem um erro: A CSRD vai muito para além das fronteiras da UE. Se a sua empresa-mãe não pertence à UE, há dois controlos que decidem se é apanhado:

Por exemplo, uma empresa de software canadiana efectua vendas no valor de 200 milhões de euros na UE através de uma sucursal em Dublim, com um lucro de 45 milhões de euros. Talvez nunca tenha pensado em elaborar um relatório de sustentabilidade na UE. Mas, ao abrigo da CSRD, tem agora de apresentar um relatório de sustentabilidade completo para a sua atividade na UE.

E um último senão. Embora a UE possa um dia aceitar normas de sustentabilidade de países terceiros como equivalentes, isso ainda não aconteceu. Por isso, se estiver abrangido, as ESRSs são a sua linha de partida. Por enquanto, nada de atalhos.

A CSRD não chega a toda a gente de um dia para o outro. A implementação estende-se de 2024 a 2029, dependendo principalmente do facto de já estar abrangido pela antiga Diretiva relativa aos relatórios não financeiros ou da dimensão da sua empresa.

Eis como o explico aos clientes que querem saber quando é que o seu primeiro relatório chega à secretária do diretor financeiro:

Se já se encontrava abrangido pelo DRSN (pense nas empresas cotadas na UE com mais de 500 trabalhadores), apresentará o seu primeiro relatório DRSN no próximo ano. Não há alterações neste domínio.

Este estava previsto para as PME cotadas, mas foi transferido para o exercício de 2028 (relatórios em 2029). Pode ainda escolher o adiamento opcional, que o levaria a apresentar relatórios no ano fiscal de 2029.

Esta é para empresas-mãe não comunitárias com um volume de negócios superior a 150 milhões de euros na UE e uma filial ou sucursal elegível. O seu pontapé de saída é agora no exercício de 2028 (relatórios a apresentar em 2029). Este prazo mantém-se inalterado ao abrigo das regras actuais.

| Onda | Quem comunica | Ano de apresentação original | Novo ano de apresentação |

| Onda 1 (AF 24) | Entidades NFRD (mais de 500 empregados) | 2025 | 2025 |

| Onda 2 (AF 25) | Grandes empresas da UE | 2026 | 2028 |

| Onda 3 (AF 26) | PME cotadas (opt-out para adiar mais) | 2027 | 2029 |

| Onda 4 (AF 28) | Empresas-mãe fora da UE abrangidas | 2029 | 2029 |

Com os prazos a mudar, é tentador adiar a preparação. Por isso, se não estiver abrangido pelo âmbito original do NFRD, o seu prazo acaba de mudar, mas o trabalho de preparação não desaparece. Sugiro sempre aos clientes que utilizem esse tempo extra de forma sensata. Resolva agora as suas lacunas de dados, teste o seu processo de garantia com antecedência e evite o pânico de última hora quando chegar o novo prazo.

Os requisitos de reporte da CSRD são pormenorizados, específicos e concebidos para resistir ao microscópio de um auditor. Terá de comunicar pontos de dados exactos que abranjam factores ambientais, sociais e de governação e apoiá-los com provas que possam passar por uma garantia independente. Para além disso, todos os dados têm de ser etiquetados digitalmente para que os reguladores e os investidores os possam utilizar diretamente nos seus sistemas.

Nas secções que se seguem, descrevo em pormenor o que é necessário cobrir em cada pilar: ambiental, social e de governação.

No âmbito do CSRD, segue as normas ESRS agrupadas em 3 pilares. Pense neles como a sua lista de controlo para uma conformidade total.

Não espere até ao último minuto para os resolver. A maior parte das lacunas nos relatórios que vejo resultam da falta de dados dos fornecedores, de um mapeamento pouco claro da cadeia de valor ou de documentação insuficiente sobre os objectivos climáticos. Se esta lista parecer assustadora, é aconselhável recorrer a uma equipa de consultoria de ERP ou de sustentabilidade que já tenha passado por alguns ciclos de relatórios.

A CSRD exige uma dupla materialidade. Deve mostrar como a sua empresa afecta as pessoas e o planeta e como as questões de sustentabilidade influenciam o fluxo de caixa e o valor da empresa.

O utilizador detalha a pegada que deixa para trás. Isso significa números concretos sobre emissões de carbono, utilização de água, diversidade da força de trabalho, diligência devida em matéria de direitos humanos e muito mais. Por exemplo, se gerir uma fábrica numa região com problemas de água, deve comunicar os volumes de retirada, partilhar os resultados das consultas à comunidade e destacar os investimentos em sistemas de reciclagem de água. Esses números mostram aos reguladores e aos habitantes locais exatamente como as suas operações afectam as suas vidas.

O seu mapa mostra como os factores de sustentabilidade influenciam os seus resultados. Pense nos riscos climáticos da cadeia de fornecimento, nos custos de condições climatéricas extremas, nas alterações regulamentares ou na mudança das exigências dos investidores. Por exemplo, um retalhista que se abastece junto de fornecedores em zonas de inundação deve quantificar os potenciais atrasos nos envios, modelar os custos logísticos adicionais e explicar como a diversificação de fornecedores salvaguarda o fluxo de caixa futuro.

Na minha experiência, os relatórios CSRD mais sólidos começam com uma avaliação estruturada de dupla materialidade. Entreviste os principais intervenientes, mapeie os riscos num mapa de calor, obtenha a aprovação do conselho de administração e saberá o que deve constar do relatório final e o que deve permanecer no painel de controlo interno.

Pense na CSRD como o seu manual de referência para a elaboração de relatórios de sustentabilidade da UE pense na CSRD como o seu manual ESG da UE que reúne o melhor das normas globais, de modo a que só tenha de elaborar um relatório uma vez.

Obtém-se uma lista clara de métricas, sugestões narrativas e uma taxonomia XBRL. No seu primeiro relatório, o ficheiro é em XHTML com etiquetas XBRL em linha, para que as máquinas possam obter os seus dados.

O GRI centra-se nos impactes das partes interessadas e no lado exterior da dupla materialidade. A CSRD reflecte essa abordagem quando mostra como as suas actividades afectam as pessoas e o planeta.

As IFRS S1 e S2 fornecem-lhe uma taxonomia para a divulgação de riscos. Estes cenários são diretamente introduzidos na secção de materialidade financeira da CSRD.

Agora, sob a alçada do ISSB, o SASB oferece esses KPIs sectoriais. Estes são mapeados diretamente nos tópicos do ESRS, para que não haja duplicação de trabalho. Eis como todos eles se alinham:

| Enquadramento | Mandato | Foco principal | Como se enquadra no CSRD |

| ESRS | Obrigatório UE | Métricas pormenorizadas | Taxonomia completa e marcação XBRL para todas as divulgações CSRD |

| GRI | Voluntário | Impacto nas partes interessadas | Orienta o lado do impacto da dupla materialidade |

| IFRS-ISSB | Finalizado | Risco do investidor | Alinha a taxonomia do risco com as necessidades de materialidade financeira |

| SASB | Voluntário | KPIs do sector | Mapeamento direto para tópicos do ESRS para simplificar a elaboração de relatórios |

A elaboração do relatório CSRD em primeiro lugar e, em seguida, a marcação de cada ponto de dados em relação a outros quadros pode potencialmente reduzir o trabalho duplicado em cerca de 40%, dependendo da sua configuração.

Aprenderá rapidamente que a conformidade com a CSRD exige um grande orçamento, tempo e trabalho de equipa em finanças, sustentabilidade, TI e aquisições. Se falhar um passo, o seu calendário cai por terra, frustrando auditores, reguladores e investidores. Aqui estão quatro obstáculos que irá enfrentar e como os pode ultrapassar.

Os números das emissões estão no sistema financeiro. As suas estatísticas de diversidade estão nos RH. Os riscos dos fornecedores escondem-se em folhas de cálculo de aprovisionamento. Enquanto não reunir tudo isto num único local, terá dificuldade em marcar os dados para XBRL e satisfazer os auditores. Configure um lago de dados ESG central que se conecte através de APIs ao seu ERP, HRIS e plataformas de fornecedores. Adicione regras de validação para que a sua equipa detecte números em falta ou estranhos muito antes do dia da auditoria.

As licenças de software especializadas, os serviços de conversão XBRL, os honorários de garantia e os analistas adicionais podem sobrecarregar o seu orçamento. Faça o lançamento por fases, classificando as unidades de negócio em função da materialidade e do risco e, em seguida, estenda a implementação por dois exercícios financeiros. Isto equilibra os fluxos de caixa e dá às equipas a margem de manobra necessária para aprenderem cada passo sem uma grande fatura inicial.

Pode já ter projectos de sustentabilidade robustos, mas se estes não estiverem relacionados com os pontos de dados do ESRS, os auditores detectarão imediatamente as lacunas. Realize um workshop de dois dias com os seus líderes de sustentabilidade, finanças, jurídico e TI. Juntos, constroem uma matriz de alinhamento CSRD que liga cada objetivo estratégico ao seu requisito ESRS e nomeia um responsável claro pelos dados. Essa matriz funciona como o seu plano de projeto e a sua lista de verificação de auditoria.

A CSRD não é opcional. Se se descuidar na elaboração de relatórios de sustentabilidade, arrisca-se a pagar pesadas multas, acções legais, proibições empresariais e danos duradouros à reputação. Muitas equipas tratam este assunto como um crédito extra e acabam por pagá-lo mais tarde. Vejamos o que se passa e como evitar problemas.

Elaborei uma pequena lista de controlo para transformar o relatório CSRD de um trabalho pesado numa rotina estável. Se seguir cada passo por ordem, passará do pânico de última hora para um progresso previsível. Os auditores não encontrarão surpresas, os reguladores não terão de intervir e os investidores verão uma dinâmica consistente.

Todos os Estados-Membros da UE têm as suas próprias regras. Faça agora uma análise rápida das regras locais para não se deparar com requisitos ocultos mais tarde. Esta verificação antecipada mantém o seu orçamento e o seu calendário em dia.

Falar com as partes interessadas, traçar riscos num mapa de calor e ligar cada um deles à respectiva norma ESRS. Esse foco mantém o relatório enxuto e direcionado para as questões que realmente importam.

Escreva diretamente no formato eletrónico único europeu (XHTML com etiquetas XBRL em linha). Deixe o software inteligente etiquetar à medida que avança. Não é necessário reformatar o texto mais tarde.

A garantia limitada entra em vigor no exercício de 2024 e a garantia razoável em 2028. Crie agora pistas de prova e reforce os controlos enquanto a carga de trabalho ainda é gerível.

Os prazos da CSRD não devem parecer uma bomba-relógio. Na Innowise, criámos um processo simples e repetível que transforma a conformidade com a CSRD num motor estratégico. A nossa abordagem segue a orientação ESRS do European Financial Reporting Advisory Group, incluindo as últimas actualizações de perguntas e respostas, para que cumpra todas as normas com confiança.

O nosso roteiro em cinco etapas estabelece marcos claros e fornece-lhe dados fiáveis em cada fase. Substituímos a adivinhação pela estrutura e fornecemos-lhe informações que pode utilizar para impulsionar o crescimento. Passe da incerteza à confiança, um passo comprovado de cada vez.

Demasiadas empresas só descobrem as suas lacunas no CSRD quando estão a cumprir o prazo de entrega. É nessa altura que os custos aumentam e os erros passam despercebidos. O mais inteligente é fazer uma verificação antecipada do estado de preparação e transformar as surpresas num plano de ação.

O nosso diagnóstico faz exatamente isso. Começamos com um mergulho profundo nas suas políticas e ficheiros de sustentabilidade. De seguida, realizamos workshops com as partes interessadas para captar o que mais interessa aos seus investidores, funcionários, clientes e reguladores. No centro está uma Avaliação Dupla de Materialidade (obrigatória no ESRS 1), que identifica onde a sua empresa tem impacto na sustentabilidade e onde essas questões afectam os seus resultados.

Quando terminarmos, terá três coisas que pode pôr em prática imediatamente:

Quando se dispõe de um mapa claro, é possível proteger os orçamentos, definir prioridades e manter o ciclo de elaboração de relatórios sob controlo.

Um bom relatório CSRD vive e morre com base em dados sólidos. Procurar manualmente números em folhas de cálculo ou perseguir e-mails de fornecedores não é suficiente. As suas divulgações têm de resistir a um exame minucioso ao nível da auditoria.

Os nossos especialistas resolvem este problema criando um lago de dados ESG baseado na cloud: um local para tudo. Extraímos dados em tempo real dos seus sistemas ERP, HRIS e IoT. Emissões, utilização de energia, segurança da força de trabalho, o que quiser. As ligações API mantêm esse fluxo em tempo real e preciso. As regras de validação inteligentes verificam se existem lacunas ou sinais de alerta nos seus dados à medida que estes chegam, para que possa corrigir os problemas antes que estes se agravem.

Um mapeador XBRL integrado marca cada número para arquivo digital. Esta abordagem poupa tempo, reduz os erros manuais e apoia a passagem da CSRD de garantia limitada para garantia razoável nos próximos anos. Além disso, cada entrada deixa um rasto de auditoria que a sua equipa financeira agradecerá quando os auditores externos vierem bater à porta.

Agora que os seus dados e o seu motor de validação estão a funcionar bem, é altura de integrar os conhecimentos da CSRD nos seus planos de negócio principais.

Em primeiro lugar, mapeamos os seus objectivos ESG ou GRI existentes para os requisitos ESRS, para que esteja a desenvolver o que já começou e não a reinventar a roda. Em seguida, a nossa equipa incorpora estes objectivos nos seus OKRs e, se for o caso, associa-os aos incentivos executivos.

Por fim, criámos um painel de controlo conjunto que mostra os dados financeiros e ESG lado a lado. Desta forma, a liderança tem uma visão única para orientar a estratégia, gerir os riscos e falar com o mercado com factos.

Agora que a CSRD está integrada na sua estratégia principal, o seu primeiro relatório torna-se a rampa de lançamento. Os regulamentos evoluirão, as expectativas das partes interessadas mudarão e os seus dados devem manter-se actualizados. Eis como a nossa equipa mantém o motor do seu relatório a funcionar sem problemas:

A conformidade só se mantém quando os seus colaboradores compreendem o que está a mudar e porque é importante. É por isso que investimos nas suas equipas internas desde o início. A nossa formação abrange tudo, desde requisitos de divulgação ESRS e marcação XBRL a pistas de auditoria e processos de garantia digital. Acompanhamos as suas equipas financeiras, de sustentabilidade e de TI através de demonstrações ao vivo, exercícios práticos e sessões de perguntas e respostas personalizadas, para que saibam exatamente como lidar com cada ciclo de relatórios.

Com a formação correta, os seus colaboradores adquirem as competências necessárias para gerir a conformidade com confiança, ano após ano, e não apenas para se esforçarem nos prazos. As equipas trabalham mais rapidamente, os erros diminuem e o conhecimento não desaparece quando uma pessoa deixa de trabalhar.

Ao tratar a CSRD como um processo vivo em vez de um projeto único, protege a sua reputação, mantém os investidores confiantes e transforma a conformidade num valor estratégico contínuo.

"A CSRD exige precisão, e isso começa com os dados. No Innowise, transformamos cada métrica em uma visão de negócios, de modo que nossos relatórios funcionam como um ativo real para líderes e investidores."

A poeira assentou na simplificação da CSRD. Em 26 de fevereiro de 2025, o pacote Omnibus I da UE reduziu o âmbito de aplicação, alargou os prazos e adiou indefinidamente as normas ESRS específicas do sector. As empresas devem utilizar normas voluntárias como o SASB ou os guias sectoriais do GRI para abordar os relatórios sectoriais específicos até à publicação das actualizações das ESRS. O que não mudou foi a expetativa de que as grandes empresas ainda abrangidas pelo âmbito de aplicação forneçam dados limpos e verificáveis.

Esta realidade deixa-o com dois caminhos claros. Pode fazer uma pausa e esperar por mais alívio, para mais tarde ter de se mexer se os prazos se mantiverem. Ou pode avançar, desenvolver agora os seus dados e a sua capacidade de governação e ganhar credibilidade junto dos investidores, estabelecendo preços para o desempenho ESG.

Sugiro a segunda abordagem. No Innowise, combinamos actualizações regulamentares em tempo real com uma arquitetura de dados flexível. Desta forma, mantém-se em conformidade hoje e pode facilmente mudar quando Bruxelas der o próximo passo.

Se estiver a equilibrar os prazos do CSRD e as restrições orçamentais, o O novo pacote Omnibus I da UE apenas lhe dá alguma margem de manobra e alguns cortes de custos inteligentes, se souber como os utilizar. Este pacote tem por objetivo reduzir a burocracia, mantendo intactos os objectivos do Pacto Ecológico. Reformula o CSRD, o CSDDD, partes da taxonomia da UE, o CBAM e as regras do InvestEU, com a promessa central de reduzir os encargos administrativos em, pelo menos, 25% para as grandes empresas e 35% para as PME.

Vejamos agora o que isso significa para a sua equipa e como pode utilizar estas alterações em seu benefício.

As empresas da "vaga 2" e da "vaga 3" ganham dois anos extra. Se o seu relatório CSRD devia ser apresentado em 2026 ou 2027, essa janela passa para 2028 ou 2029. A data de início da CSDDD também muda, passando para julho de 2028. O âmbito de aplicação também se torna mais restrito: apenas as grandes empresas com mais de 1000 trabalhadores e um volume de negócios de, pelo menos, 50 milhões de euros (ou um balanço de 25 milhões de euros) ficam totalmente abrangidas.

Agora são necessários até 70% menos pontos de dados. Se menos de 10% das suas actividades se qualificarem, pode ignorar as divulgações de alinhamento. As empresas também podem comunicar parcialmente o alinhamento para mostrar o progresso, o que ajuda a atrair financiamento de transição. Os bancos vêem cálculos mais simples do Rácio de Activos Verdes e verificações mais leves da DNSH.

Os pequenos importadores têm agora um caminho mais claro. Um limiar anual de cerca de 50 toneladas significa que cerca de 90% de importadores estão isentos, mantendo-se a cobertura das emissões acima de 99% para sectores pesados como o aço, o alumínio, o cimento e os fertilizantes.

Para o InvestEU, espera-se menos relatórios e uma administração mais leve para todos os intervenientes na cadeia. Os pequenos negócios evitam completamente os indicadores-chave de desempenho adicionais. Os fundos herdados do passado, como o FEIE e o InnovFin, serão transferidos para um único fundo, libertando cerca de 50 mil milhões de euros para novos projectos.

Não trate esta situação como uma oportunidade para fazer uma pausa. Utilize o espaço de manobra para limpar e consolidar dados antigos, automatizar verificações de validação e reforçar os seus controlos ESG. Verifique novamente a sua análise de materialidade e actualize os seus sistemas para uma marcação XBRL mais fácil e rápida.

Mesmo que as regras se tornem menos rígidas, as equipas inteligentes utilizarão este tempo para criar um mecanismo de comunicação fiável, eficiente e pronto para tudo. Os investidores e os reguladores estão atentos, e os pioneiros serão aqueles que se mexerem, não aqueles que esperarem.

A CSRD não é um caso isolado. As entidades reguladoras de todos os grandes mercados estão a transformar o discurso voluntário sobre ESG em regras rígidas e comparáveis. Se opera além-fronteiras, precisa de ver o quadro completo.

| Enquadramento | Onde é aplicável | Foco principal | Situação atual |

| CSRD / ESRS | UE e empresas não comunitárias com um volume de negócios significativo na UE | Dupla materialidade, marcação XBRL obrigatória | Dados a partir de 2024 |

| ISSB S1 e S2 | Adotado por quinze jurisdições, outras vinte e uma em consulta | Risco de grau de investidor, materialidade financeira | Os primeiros registos começam em 2026 nos mercados pioneiros |

| Regra climática da SEC dos EUA | Empresas públicas cotadas nos Estados Unidos | Riscos climáticos, emissões de âmbito 1 e 2, garantia limitada | Regra final prevista para 2025, a comunicação começa em 2027 para os grandes arquivadores |

| Califórnia SB 261 | Empresas com mais de 500 milhões de dólares em receitas que exercem a sua atividade na Califórnia | Divulgação bienal dos riscos climáticos, qualitativa e quantitativa | Primeiros relatórios previstos para 2026 |

| Requisitos de divulgação de informações sobre sustentabilidade (SDR) do Reino Unido | Grandes empresas privadas e cotadas na bolsa do Reino Unido | Métricas do clima e da natureza alinhadas com o ISSB | Fase de consulta, com início provável em 2026 |

Uma configuração de relatórios fragmentada apenas aumenta as suas horas de auditoria e faz subir o seu custo de capital. A atitude mais inteligente é criar uma única fonte de verdade para os dados ESG. Mapeie cada métrica uma vez, depois marque-a e exporte-a para CSRD, ISSB, a regra climática da SEC, SB 261 da Califórnia ou SDR do Reino Unido. Não há trabalho duplicado.

Esta abordagem de um único conjunto de dados é o que implementamos no Innowise. Obtém-se muitos relatórios conformes a partir dos mesmos dados limpos, sem ter de se mexer de cada vez que outra entidade reguladora reforça as suas regras.

A CSRD pede às empresas que reúnam tudo, desde a utilização de energia até às métricas de segurança da força de trabalho, muitas vezes em dezenas de entidades e regiões geográficas. Para a maior parte das equipas, a procura manual destes números é uma receita para prazos não cumpridos e relatórios propensos a erros. É aí que o AI e a automação fazem uma diferença real.

O AI não é uma panaceia, mas para a elaboração de relatórios CSRD e ESG já se tornou imprescindível. As equipas que recorrem a estas ferramentas reduzem os erros, aceleram o seu ciclo e dedicam mais tempo à análise dos dados do que às folhas de cálculo.

A conformidade com a CSRD mostra que está a falar a sério em termos de transparência e resiliência. Dados de sustentabilidade auditados e marcados com XBRL criam confiança nos investidores, desbloqueiam o financiamento verde e fortalecem as parcerias com fornecedores. O seu relatório torna-se a prova de que dirige uma empresa preparada para o futuro.

Aqui está a sua lista de verificação final de preparação para o CSRD. Utilize-a para se certificar de que nada passa despercebido:

As entidades reguladoras de todo o mundo estão a adotar regras de sustentabilidade obrigatórias. Preparar o terreno agora evita pânicos de última hora e prepara-o para quaisquer alterações futuras. Dê início ao seu sprint CSRD esta semana. Fixe a sua arquitetura de dados, realize workshops de materialidade e esboce o seu primeiro relatório. A ação precoce transforma a conformidade numa vantagem estratégica.

Diretor de Sustentabilidade

Stanislav traz o pensamento do mundo real para a sustentabilidade na tecnologia. Ele ajuda os clientes a passar das caixas de verificação para os resultados reais — quer isso signifique otimizar a infraestrutura, reduzir o desperdício ou criar produtos digitais com o impacto em mente.

A sua mensagem foi enviada.

Processaremos o seu pedido e contactá-lo-emos logo que possível.

Ao inscrever-se, o utilizador concorda com a nossa Política de privacidadeincluindo a utilização de cookies e a transferência das suas informações pessoais.