Takk skal du ha!

Meldingen din er sendt.

Vi behandler forespørselen din og kontakter deg så snart som mulig.

Skjemaet har blitt sendt inn.

Mer informasjon finner du i postkassen din.

Hvis du er i Bankvirksomhet, når du jobber med bærekraft, føler du allerede presset fra alle kanter: Tilsynsmyndigheter, investorer og kunder forventer at det gjøres noe med miljømessige og sosiale spørsmål. Bærekraftig bankvirksomhet har gått fra å være en PR-aktivitet på siden av huset til å bli en ikke-forhandlingsbar søyle i virksomheten din, som holder den relevant og robust.

For hvert kvartal blir innsatsen høyere. Nye regler for offentliggjøring kommer på skrivebordet ditt. Kapitalforvaltere krever bevis på genuin klimarisikostyring, ikke grønnvasking. Bedriftskunder forventer at bankene støtter sine egne ESG-mål. Til og med vanlige kunder stemmer nå med lommeboken.

Det er selvsagt alt annet enn enkelt å veve bærekraft inn i kjernestrategien. Data lever ofte i siloer, gamle systemer stønner under nye krav, og kompleksiteten kan føles skremmende. Men sannheten er at kostnadene ved å ikke gjøre noe er langt større enn utfordringene ved å gjennomføre endringer. Å sakke akterut betyr tapte muligheter, intens gransking og svekket tillit hos kundene.

I denne artikkelen skal jeg vise deg nøyaktig hvorfor bærekraft må være en sentral del av bankens fremtid. Vi går gjennom støyen, utforsker teknologiene som gjør det gjennomførbart, og tar for oss de virkelige hindringene som står i veien. La oss dykke ned i det!

"Slutt å skru på bankenes bærekraft i siste liten. Integrer det i alle kredittbeslutninger og produktplaner. Det er slik du reduserer risikoen, øker veksten og utkonkurrerer markedet, for tilsynsmyndigheter, investorer og kunder venter absolutt ikke."

I denne delen vil jeg utforske det grunnleggende ved bærekraftig bankvirksomhet: hva det egentlig betyr, hvordan ESG innlemmes i alle beslutninger og omformer den daglige driften, hvordan det skiller seg fra tradisjonelle modeller, og hvilke reguleringer som driver frem denne endringen.

Bærekraftig bankvirksomhet innebærer å ta beslutninger med ESG-kriterier - miljø, sosiale forhold og selskapsstyring - i sentrum. I stedet for bare å jakte på rask fortjeneste setter bærekraftige banker seg store, langsiktige mål. De har som mål å redusere forurensningen fra virksomhetene de finansierer, beskytte naturressursene, garantere rettferdige arbeidsforhold og drive åpent. For å oppnå dette endrer de hvordan de jobber, hvilke lån de gir, og hvor de investerer.

Og det er ikke bare snakk. En fersk undersøkelse viste at over 90% av verdens største institusjonelle investorer ta hensyn til ESG når de plasserer pengene sine. Hvis store investorer bryr seg om ESG, må bankene også gjøre det. Hvis ikke går de glipp av den kapitalen.

Så hvordan ser dette ut i praksis? La oss si at en bank finansierer en stor vindmøllepark i stedet for et kullkraftverk, eller at den tilbyr mikrolån til småbedrifter i vanskeligstilte nabolag for å støtte opp under veksten i lokalsamfunnet. Eller kanskje den driver sine egne kontorer og datasentre med fornybar energi. Alt handler om å støtte prosjekter og drive virksomheten på en måte som er ansvarlig for både mennesker og planeten.

Når en bank vurderer et lån eller en investering, ser den på de vanlige finansielle risikoene. Men når det gjelder bærekraftig bankvirksomhet, er ESG-risikoer og -muligheter i søkelyset. Spørsmål som "Bidrar denne virksomheten til å beskytte miljøet?" eller "Behandler den arbeiderne rettferdig?" er sentrale i alle beslutninger.

Denne tilnærmingen fører til reelle resultater. I 2024 vil den globale utstedelse av bærekraftige obligasjoner oversteg en billion dollar, det bekrefter at investorene er sultne på grønne eiendeler, og hjelper bankene med å redusere finansieringskostnadene når de leverer på bærekraft.

Bankene selv er også i ferd med å endre seg. Ifølge Deloittes undersøkelse om bærekraftsrapportering 2024, 58% av finansselskapene har nå en bærekraftsjef. Over halvparten har også ansatt egne ESG-rapporteringsteam for å følge opp miljømessig og sosial påvirkning.

Men det er ikke lett å holde tritt med utviklingen av regelverket. Kravene blir stadig høyere. Færre banker bruker ESG-regler i lånebeslutninger nå (67% i 2024 mot 72% året før), blant annet fordi de nye kravene er krevende og krever flere dyktige fagfolk.

Risikostyring er en del av trekkplasteret. Deloitte anslår at amerikanske banker alene står overfor $1,7 billioner i låneeksponering til sektorer som er utsatt for tap av biologisk mangfold og andre miljøtrusler. Disse vil kanskje ikke vises i tradisjonelle finansielle modeller, men de kan plutselig føre til store tap. På den annen side finnes det en enorm mulighet. PwC spår at innen 2025 vil om lag en tredjedel av all global AUM (rundt $53 billioner) vil bli investert med ESG i tankene.

I finanssektoren i dag, ESG-kriterier forme alle viktige beslutninger, fra utforming av nye produkter til godkjenning av lån og investeringer. Det er ikke lenger bare et grønt sideprosjekt, men en sentral del av av hvordan bankene håndterer risiko, legger strategier og måler suksess. Her er et raskt øyeblikksbilde av hvordan hver ESG-søyle kommer til uttrykk i praksis.

Tenk på "E" som et scorekort for bankens innvirkning på planeten: Hvert tonn CO₂, hver kilowatt, hvert skrot av avfall blir talt opp. Banker som tar denne pilaren på alvor, inkluderer karbon i lånerenten, styrer kundene mot grønn teknologi og forsyner filialer og servere med fornybar energi.

"S" måler hvordan du stiller opp for mennesker - ansatte, kunder, leverandører og lokalmiljøer. Det handler om rettferdig lønn, trygt arbeid, klare vilkår og reell støtte fra lokalsamfunnet. Ved å knytte lånevilkår til mål for levelønn eller finansiere mikrolån til småbedrifter, bygger du tillit, reduserer mislighold og holder innskuddene stabile når markedene vakler.

"G" er hvordan banken drives fra toppen. Tenk tydelig lederskap, solide revisjoner, stram internkontroll og bonuser som belønner langsiktige resultater. God styring betyr at beslutningene er transparente, at ansvarligheten er innebygd, og at bankens omdømme og kapitalkostnader holder seg sterke og stabile.

Bærekraftig bankvirksomhet er et begrep vi hører hele tiden, men jeg har lagt merke til at det fortsatt føles abstrakt for mange. Så når noen spør meg hva som skiller en bank med fokus på bærekraft fra en tradisjonell bank, prøver jeg å klargjøre svaret ved å fokusere på fire viktige virkemidler: formål, risiko, tidshorisont og daglig drift. Og her skal jeg vise deg hvordan hver og en av dem gjør at vi går fra business as usual til miljøvennlig bankvirksomhet.

Har du fortsatt ikke helt klart for deg hvordan disse ulike tilnærmingene fungerer? For å gi deg et klart og tydelig bilde av forskjellene, har jeg samlet det hele i en rask sammenligning side ved side:

| Funksjon | Tradisjonell bankvirksomhet | Bærekraftig bankvirksomhet |

| Hovedmål | Maksimer kortsiktig fortjeneste og få balansen til å vokse raskt | Balansere økonomisk avkastning med positive miljømessige og sosiale resultater over tid |

| Risikokontroller | Kredittpoeng, renter og markedsvolatilitet | Legger til klimarisiko, ressursknapphet og sosial påvirkning i lånebeslutninger |

| Planleggingsvindu | 1-3 år | 10+ år |

| Energi og effektivitet | Standard nettstrøm, sporadiske oppgraderinger | Mål for årlig reduksjon av energiforbruket i datasentre, oppgradering av filialer, smarte kontroller |

| Operasjoner | Papirutskrifter, fysiske skjemaer, minimal resirkulering | Digital kommunikasjon, e-signaturer, resirkulerings- og komposteringsprogrammer på kontoret |

| Teknologi | IT-systemer (noen ganger eldre), prosesser i filialen | Fullstendig digitale plattformer, mobilbank, e-KYC |

| Fokus på utlån | Tradisjonelle prosjekter, lite screening for karbon | Grønne lån til fornybar energi, elbiler og energieffektivisering. Ofte til gunstige priser |

| Rapportering | Årlige finansielle rapporter, få ikke-finansielle detaljer | Integrerte ESG-rapporter med tydelige måleparametere for karbon, inkludering og selskapsstyring |

| Insentiver | Omsetningsbaserte bonuser | Belønninger knyttet til ESG-milepæler |

La oss ha det klart for oss: Hele dette skiftet til bærekraftig bankvirksomhet skjer ikke bare på grunn av en plutselig grønn velvilje. Regelverket er i endring, og det raskt. Globale tilsynsmyndigheter ser nå på finans som et verktøy i frontlinjen når det gjelder å bekjempe klimaendringer og sosial ulikhet, og de øker presset. De har byttet ut høflige dytt med faste tidsfrister og reelle konsekvenser.

Nå skal jeg gå gjennom noen av de mest sentrale forskriftene og retningslinjene som setter tempoet.

Tenk på EUs grønne giv som Europas måneskuddsplan for å bli det første klimanøytrale kontinentet innen 2050. Det er en økonomisk strategi som tar sikte på å omdirigere billioner av euro til bærekraftige investeringer. Og bankene forventes naturligvis å være de viktigste mottakerne av denne kapitalen. Ambisjonene er enorme, det er det ingen tvil om. Det store spørsmålet jeg hører (og ærlig talt stiller meg selv), er om EU kan levere i den skalaen og i det tempoet de lover, eller om ting vil gå i stå på grunn av byråkrati og byråkratisering.

SFDR er Europas anti-greenwashing-filter. Det forteller i utgangspunktet alle finansielle aktører, fra kapitalforvaltere til rådgivere, at de må standardisere hvordan de identifiserer og opplyser om ESG-risikoer og negativ påvirkning. Du må redegjøre for hva du gjør eller planlegger å gjøre, og deretter publisere det i prospektet, i periodiske rapporter og på nettstedet ditt.

En ting er viktig å vite: SFDR er ikke det samme som EUs taksonomi, men de går hånd i hånd. Taksonomien definerer hva som virkelig er grønt, mens SFDR sørger for at du er åpen om hvordan produktene dine ligger an i forhold til disse definisjonene.

Den EUs taksonomi er EUs forsøk på å trekke en klar grense mellom hva som virkelig er grønt og hva som bare høres grønt ut. Jeg liker å se på det som en hovedordbok for bærekraftig finans, et detaljert klassifiseringssystem som beskriver hvilke økonomiske aktiviteter som regnes som miljømessig bærekraftige.

For å få det offisielle miljømerket må en aktivitet gi et reelt bidrag til minst ett av seks miljømål: begrensning av klimaendringene, tilpasning til klimaendringene, bærekraftig bruk og beskyttelse av vann- og havressurser, overgang til en sirkulær økonomi, forebygging og kontroll av forurensning samt beskyttelse og gjenoppretting av biologisk mangfold og økosystemer. Like viktig er det at det ikke kan skade noen av de andre i vesentlig grad.

I praksis kan et vindmølleprosjekt se grønt ut ved første øyekast, men hvis det bygges i et vernet naturområde og forstyrrer lokale økosystemer, kan det mislykkes i å oppfylle kriteriet om "ikke å gjøre vesentlig skade".

Så med alle disse nye reglene som hoper seg opp, og ambisiøse globale mål på bordet, hvordan skal en bank få til bærekraftig bankvirksomhet i den virkelige verden? De kan ikke bare improvisere. De trenger et rammeverk for bærekraftig bankvirksomhet, en dreiebok som gjør overordnede mål om til daglige beslutninger. Slik har jeg sett de best drevne bankene fylle verktøykassen sin:

Når du setter alle disse verktøyene sammen, får du en skarp bank- og bærekraftstrategi for å sikre klimarelatert finansiell risiko, utnytte nye bærekraftige inntektsstrømmer og lede an i utviklingen mot en lavkarbonøkonomi.

Nå har vi snakket om hvorfor bærekraftig bankvirksomhet ikke er til forhandling, og vi har sett på det stadig skiftende regelverket. Nå skal vi ta for oss den praktiske siden: Hvordan håndterer bankene all denne kompleksiteten i stor skala? Spoilervarsel: Det skjer ikke ved hjelp av et fjell av regneark. Å integrere bærekraft i alle deler av virksomheten krever seriøs teknologisk ildkraft.

I denne delen skal jeg gå gjennom de grunnleggende plattformene og verktøyene som driver moderne, bærekraftig bankvirksomhet.

La oss si det som det er: Å navigere i datakravene, åpenhetsstandardene og de avanserte risikomodellene for bærekraftig finans uten smart teknologi er som å styre en supertanker med en kanopadle. Her er pilarene jeg har sett banker lene seg på:

Når det gjelder ESG, drukner bankene i data - karbonfotavtrykk, leverandørrevisjoner, dynamiske flomsonekart, for å nevne noe. Ingen menneskelige team kan behandle alt dette raskt eller nøyaktig nok. Det er nettopp her AI kommer inn i bildet.

AI hjelper bankene med å skjære gjennom denne overveldende støyen. Den analyserer komplekse data for å optimalisere energibruken i bankens filialer og kontorer, og stresstester utlån mot sofistikerte klimamodeller som forutsier fremtidige flomsoner eller skogbrannrisiko. Vi ser også nye, kraftige bruksområder, særlig med generativ AI. Det kan for eksempel hjelpe bankene med å utforme innovative, grønne finansielle produkter eller tilpasse råd om bærekraft til hver enkelt kundes unike behov og mål.

Ta JPMorgan Asset Management, for eksempel. De bruker AI og maskinlæring til å finkjemme store mengder data fra over 14 000 selskaper over hele verden. Systemet skanner og behandler selskapsrapporter, lovpålagte registreringer og nyheter. Denne AI-drevne løsningen identifiserer deretter selskaper som bidrar aktivt til klimaløsninger, noe som gjør det mulig for JPMAM å bygge porteføljer med høy overbevisningsgrad som er økonomisk sunne og miljøtilpassede.

Men her er haken: AI er bare så god som dataene den blir matet med. Og ærlig talt er det å skaffe konsistente, pålitelige og sammenlignbare ESG-data fortsatt en av de største hodeplagene for hele finansbransjen.

Et av de vanskeligste hindrene innen bærekraftig finans er tillit. Hvordan kan investorer, tilsynsmyndigheter og kunder være sikre på at penger som er øremerket grønne eller sosiale prosjekter, faktisk holder det de lover? Blockchain tilbyr en løsning: en delt, uforanderlig hovedbok som sporer hver eneste euro, kilowatt eller karbonkreditt fra kilde til vask.

For eksempel, Standard Chartereds pilotprosjekt med Mastercard, Mox Bank og Libeara under HKMAs Fintech Supervisory Sandbox. De tokeniserte karbonkreditter og innskudd, og demonstrerte hvordan blokkjeden kan effektivisere handelen med karbonkreditter, forkorte oppgjørstiden og gi ende-til-ende-sporbarhet for kreditter som selges av prosjekter i fremvoksende markeder.

Blockchain er selvsagt ikke en tryllestav. Den trenger god styring, interoperable standarder og reell integrering med eksisterende banksystemer. Men for bruksområder som verifisering av inntekter fra grønne obligasjoner eller låsing av karbonkreditters livssyklus, er potensialet for å bekjempe grønnvasking og bygge bunnsolid tillit enormt.

Å flytte kjernebankinfrastruktur og apper til den offentlige nettskyen er et av de mest effektive grepene en bank kan ta når det gjelder bærekraft. Å flytte lokale arbeidsbelastninger til en moderne, delt nettsky betyr generelt sett at man reduserer direkte energibruk og karbonutslipp. Og for å være helt ærlig oppnår hyperscale-leverandører som AWS, Azure og Google Cloud en energi- og kjøleeffektivitet som ingen interne datasentre kan kopiere.

Bare se på BBVA. Ved å rulle ut Salesforce Net Zero Cloud globalt har de automatisert innsamlingen og analysen av miljødata. Denne løsningen gir dem sanntidsoversikt over energibruk og karbonutslipp på dusinvis av steder, slik at de raskt kan oppdage ineffektivitet og iverksette tiltak.

Nøkkelen er selvsagt å velge en leverandør som kan dokumentere at han eller hun har forpliktet seg til å levere fornybar energi. Ellers outsourcer du bare utslippene, ikke eliminerer dem.

La oss være ærlige: Bankene er fortsatt overbelastet med repeterende, manuelle oppgaver: sammenstilling av ESG-opplysninger, kopiering av data mellom systemer og avstemming av rapporter. Det er kjedelig, feilutsatt og en enorm tidsrøver. Det er her RPA kommer inn i bildet. Disse programvarerobotene automatiserer rutinemessige arbeidsflyter slik at mennesker kan slutte å opptre som mellommenn mellom regneark.

Fra et bærekraftperspektiv spiller RPA en større rolle enn det kanskje ser ut til. For det første reduserer det papirbruken og effektiviserer digitale prosesser, noe som betyr at færre ressurser går med til å flytte rundt på data. For det andre håndterer roboter oppgaver raskere og mer effektivt, slik at du ikke sløser bort datakraft på oppblåste arbeidsflyter. Og dessuten får analytikerne mer tid til å fokusere på strategi, scenariomodellering og ESG-risikoevaluering i stedet for å jage etter forrige måneds karbonrapport.

Teamet vårt, for eksempel, samarbeidet med en stor amerikansk bank for å automatisere SOX- og ITGC-kontrollene sine ved hjelp av WorkFusion RPA og OCR. Tidligere brukte compliance-teamet deres flere titalls timer hver uke på å hente ut data manuelt. Etter at robotene våre ble tatt i bruk, sparte de 64 arbeidstimer hver uke, doblet effektiviteten i compliance-arbeidet og reduserte antall utskrevne rapporter betraktelig. De frigjorte timene gjorde det mulig for banken å omplassere spesialister til å forbedre ESG-risikomodeller og drive grønne finansinitiativer.

RPA er selvsagt ikke en mirakelkur for å integrere ESG i hele virksomheten. Det er en lavthengende frukt. Ekte bærekraft i banksektoren krever data av høy kvalitet, kulturendring og integrering av RPA i et bredere teknologisk økosystem. Men som en del av en bredere teknologibunke gir RPA umiddelbare gevinster i form av både effektivitet og ressursreduksjon.

Ok, så du har disse kraftige teknologiene under panseret, men kundene føler det gjennom appene og portalene de faktisk bruker. Slik får grønn finansteknologi bærekraftig bankvirksomhet til å fungere for ekte mennesker:

Når jeg hjelper en bank med å omsette bærekraftsambisjoner til praktisk handling, begynner jeg alltid med å legge frem fem enkle trinn. Hvis du hopper over disse, risikerer du at de grønne målene dine bare blir PR-støy.

Du kan absolutt ikke improvisere her. Jeg har sett banker lage utkast til blanke bærekraftdokumenter som samler støv i toppledelsen. I stedet bør du sikre deg solid støtte fra administrerende direktør og styret, og deretter sette deg knivskarpe mål. For eksempel å redusere energiforbruket i filialen med 20% innen 2027, eller å oppnå $500 millioner i grønne lån innen 2030.

Det som måles, blir styrt, så publiser fremgangen åpent. Strategien må være en levende plan, ikke en statisk PDF-fil, så utvikle den etter hvert som regler, data og markedsdynamikk endrer seg. Og hvis du trenger ekstra muskler, kan eksperter ESG-rådgivning kan hjelpe deg med å lage en strategi som fungerer for din bank.

Ekte strenghet betyr at ESG-innsikt veves direkte inn i de økonomiske beslutningene. Jeg har sett et kredittteam droppe et lån til en produksjonsfabrikk fordi beliggenheten var flagget som en fremtidig høyrisikosone for flom. En tradisjonell kredittvurdering, som utelukkende fokuserer på finansielle forhold, ville ha gått fullstendig glipp av denne kritiske, klimadrevne sårbarheten.

Det er den nye standarden. Lær opp kredittrådgiverne dine til å sjekke klimarobusthet og sosial påvirkning ved siden av kredittvurderingene. Press investeringsteamene til å vurdere styringsrisiko like nøye som avkastningen. For til syvende og sist er ESG-risiko finansiell risiko.

Utover å håndtere nedsiderisiko ligger den virkelige muligheten i å bygge og skalere produkter som trekker kundene og banken i retning av en grønnere og mer rettferdig økonomi. Dette handler ikke lenger om sideavtaler. Se for deg vanlige grønne obligasjoner som finansierer vindmølleparker og solcelleparker, bærekraftsrelaterte lån som reduserer renten din med basispunkter når du når avtalte ESG-mål (tro meg, ingenting er så motiverende som billigere lån), eller miljøfokuserte investeringsporteføljer for kunder som krever effekt i tillegg til avkastning.

Men pass på. Grønnvasking blir avslørt på sekunder i disse dager. Hvis du klistrer et grønt klistremerke på et produkt uten klare kriterier, tredjepartsverifiserte effektmålinger og fullstendig transparent rapportering, vil du miste langt mer troverdighet enn du noensinne vil få i volum.

Ved første øyekast kan dette høres ut som backoffice-ting, men i virkeligheten er automatisering helt avgjørende for å innfri bærekraftsløftene dine. Hver eneste klønete manuelle prosess, hvert eneste regneark som lappes sammen i siste liten, hver time som går bort i jakten på data, svekker bankens evne til å nå ESG-målene. Compliance-rapportering og risikostyring er de største synderne. Hvis du prøver å sjonglere med disse, ender du opp med feil, utbrenthet, overskredne tidsfrister og skyhøye kostnader.

Det er her smart automatisering gjør seg fortjent til å bli brukt. Tenk RPA-roboter som henter inn og validerer energiforbruksdata på sekunder, AI-motorer som flagger uregelmessigheter i ESG-rapportene dine, og enhetlige arbeidsflyter som holder alle interessenter på samme side. Gevinsten? Rene, feilsikre data, lynraske innrapporteringer til myndighetene og topptalenter som fokuserer på strategi, ikke dataregistrering.

Her er sannheten: Du kan ikke redusere bankens miljøpåvirkning hvis du ikke måler den først. Velmenende løfter om bærekraft faller ofte til jorden uten en tydelig baseline. Det absolutt første trinnet er å få et jerngrep om karbonfotavtrykket ditt.

For bankene betyr det at de må gå lenger enn bare direkte utslipp (Scope 1) og energien dere kjøper (Scope 2). Det virkelige kicket er Scope 3: finansierte utslipp knyttet til lån, investeringer og andre nedstrømsaktiviteter. Min erfaring er at det er her det fort blir komplisert, og ærlig talt er de fleste eldre systemer rett og slett ikke bygget for å spore disse tingene på riktig måte.

Det er her spesialiserte verktøy for karbonanalyse kommer inn i bildet. De beste verktøyene henter inn data fra alle hjørner av virksomheten din, beregner tallene i henhold til GHG-protokollens standarder og peker ut optimale reduksjonsmuligheter. Jeg har jobbet med kunder som integrerer disse systemene direkte i bankplattformene sine for å forvandle statiske årsrapporter til et levende, utviklende dashbord som viser nøyaktig hvor du står og hvor du er på vei.

For eksempel i prosjekter som automatisert innsamling av miljødata, kan du se at selv de mest avanserte verktøyene kommer til kort uten solide, organiserte data.

Mitt råd: Velg verktøy med omhu, organiser dataene nøye, og bruk innsikten til å skape målbare endringer. Det er den eneste veien fra vage mål til verifiserbar fremgang.

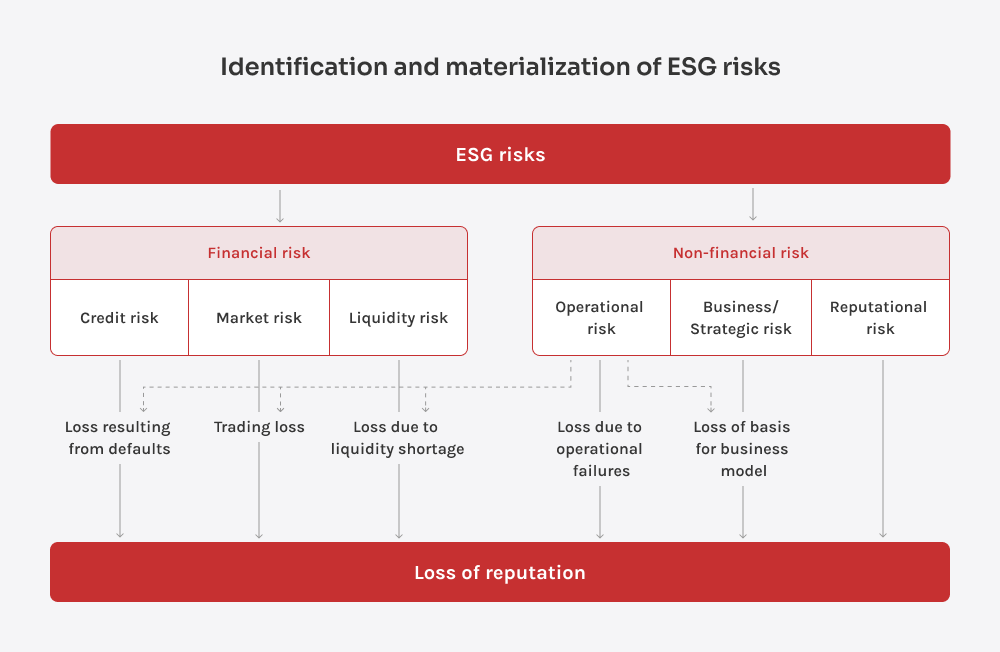

La oss skifte gir fra hva du vinner på bærekraft til hva du risikerer å tape hvis du ignorerer det. Fjorårets rekordstore oversvømmelser i Midtvesten gjorde én ting klart: Klimarisiko er en brutal økonomisk realitet. Da vannstanden steg, opplevde regionale banker driftsforstyrrelser, og misligholdte lån økte nesten over natten. For banker som utelukkende baserer seg på tradisjonelle risikomodeller, var konsekvensene både plutselige og alvorlige.

Klimarelaterte risikoer i banksektoren kan deles inn i to hovedgrupper. Fysiske risikoer er de mest åpenbare. De er knyttet til ting som flom, skogbranner eller hetebølger som direkte kan skade infrastrukturen eller forstyrre driften. Overgangsrisikoer er mer subtile, men like viktige. Disse kommer fra det globale skiftet mot en lavkarbonøkonomi. Nye reguleringer, endret kundeatferd og til og med omdømmepress. Hvis utlånsporteføljen din er for avhengig av utdaterte bransjer, kan det ramme deg hardt.

I møte med disse to truslene vever fremtidsrettede banker bærekraft inn i risikorammeverkene sine. Dette innebærer

Gevinsten er klar. Banker som aktivt håndterer bærekraftsrisiko, reduserer ikke bare uventede tap, men styrker også omdømmet sitt og får et håndgripelig konkurransefortrinn.

Budskapet kunne ikke vært skarpere: Gjør noe nå, eller se gapet øke. Hver eneste måned skjerper tilsynsmyndighetene kravene, investorene skjerper sine ESG-screening, og kundene skifter lojalitet til banker som er ledende på klimaområdet.

Hvis du allerede har begynt med bærekraftig finans eller ESG-rapportering, har du et forsprang. Bruk de tidlige seirene som startskudd. Skaler innsatsen på tvers av kredittvurderinger, risikomodeller og produktdesign, slik at du ikke trenger å skynde deg for å innhente det tapte når neste regel om rapportering kommer.

Trenger du en sparringspartner for å se hvor nær dine nåværende prosesser er en reell integrering av bærekraft? La oss ta en prat. Sammen kan vi gjøre bærekraftig bankpraksis til en reell fordel.

Leder for bærekraft

Stanislav tenker praktisk når det gjelder bærekraft i teknologibransjen. Han hjelper kundene med å gå fra avkrysningsbokser til faktiske resultater — enten det dreier seg om å optimalisere infrastrukturen, redusere avfall eller bygge digitale produkter med tanke på påvirkning.

Meldingen din er sendt.

Vi behandler forespørselen din og kontakter deg så snart som mulig.

Ved å registrere deg godtar du vår Retningslinjer for personvern, inkludert bruk av informasjonskapsler og overføring av dine personopplysninger.