Veuillez laisser vos coordonnées, nous vous enverrons notre aperçu par e-mail.

Je consens à ce que mes données personnelles soient traitées afin d'envoyer du matériel de marketing personnalisé conformément à la directive sur la protection des données. Politique de confidentialité. En confirmant la soumission, vous acceptez de recevoir du matériel de marketing

Merci !

Le formulaire a été soumis avec succès. Vous trouverez de plus amples informations dans votre boîte aux lettres.

Des plateformes bancaires aux bourses de crypto-monnaies, nous concevons des logiciels financiers performants qui alimentent les opérations critiques, gèrent les risques et soutiennent la croissance 24 heures sur 24 et 7 jours sur 7.

Des plateformes bancaires aux bourses de crypto-monnaies, nous concevons des logiciels financiers performants qui alimentent les opérations critiques, gèrent les risques et soutiennent la croissance 24 heures sur 24 et 7 jours sur 7.

Contrôle des opérations de lutte contre le blanchiment d'argent

Banking

FinTech

Selon le Office des Nations unies contre la drogue et le crime (ONUDC), selon les estimations, 2 à 5% du PIB mondial - soit environ $800 milliards à $2 trillions - sont blanchis chaque année. Il s'agit d'une quantité incroyable d'argent sale qui fausse les économies, ralentit le développement et brise la confiance dans le système financier. Imaginez maintenant le nombre de tentatives de blanchiment d'argent qui ont lieu chaque jour. Plutôt terrifiant, non ?

C'est là qu'intervient la surveillance des transactions AML. C'est comme si un chien de garde financier était en service 24 heures sur 24 et 7 jours sur 7, surveillant des millions de transactions quotidiennes - transferts, dépôts et retraits - pour détecter tout ce qui est suspect. Il s'agit d'une ligne de front dans la lutte contre la criminalité financière, qui travaille en temps réel (ou presque) pour repérer tout ce qui ne va pas.

Le contrôle des transactions AML est un mélange fascinant de technologie, de stratégie et de vigilance qui mérite d'être connu. Vous êtes prêt à vous plonger dans les rouages de la lutte contre le blanchiment d'argent ? Plongeons dans le vif du sujet !

$17.59bn

la valeur estimée du marché mondial de la surveillance des transactions AML en 2024

source : Fact.mr

9.4%

le taux de croissance annuel moyen (CAGR) prévu pour le marché mondial de la surveillance des transactions AML d'ici à 2024

source : Fact.mr

Le rôle du contrôle des opérations de lutte contre le blanchiment d'argent

Lorsqu'il s'agit de lutter contre la criminalité financière, le contrôle des transactions AML est là pour analyser chaque transaction - petite ou grande - afin de détecter tout ce qui est suspect. Pourquoi est-ce si important ? Parce que les criminels sont loin d'être évidents dans leurs agissements. Ils recourent à toutes sortes d'astuces, comme le schtroumpfage, pour diviser de gros montants en petites transactions d'apparence inoffensive afin de passer inaperçus. Les systèmes de lutte contre le blanchiment d'argent exploitent la ML pour identifier les schémas de transaction inhabituels, l'analyse comportementale pilotée par l'IA pour repérer les activités qui s'écartent du profil normal d'un client, et des moteurs sophistiqués basés sur des règles pour signaler les transactions qui dépassent les seuils réglementaires.

En plus des systèmes financiers traditionnels, les crypto-monnaies ont ajouté une nouvelle couche de complexité aux efforts de lutte contre le blanchiment d'argent. Leur anonymat et leur nature décentralisée en font un outil pratique pour les criminels qui veulent blanchir de l'argent ou financer des activités illégales sans être détectés. Les méthodes traditionnelles de lutte contre le blanchiment d'argent, telles que les vérifications auprès des clients et les déclarations d'activités suspectes, ont du mal à suivre dans cet espace. C'est pourquoi une surveillance efficace des transactions à l'aide d'outils avancés tels que l'analyse et la surveillance de la blockchain est si importante - elle permet d'identifier et d'arrêter les activités illicites, en s'adaptant à la dynamique changeante du monde financier numérique.

Laissez Innowise vous aider à relever les défis de la fraude et de la sécurité.

Ce qui fait la force des systèmes de surveillance des transactions de blanchiment d'argent

Le contrôle des transactions AML est une évidence pour les institutions financières, mais le hic, c'est que tous les systèmes ne sont pas à la hauteur. Le fait d'en avoir un ne signifie pas qu'il fait ce qu'il est censé faire ou qu'il détecte ce qu'il est censé détecter. Quelle est donc la recette secrète d'un bon système ? Décortiquons-la et découvrons ce qui distingue vraiment les meilleurs.

Cartographie des risques

Un système efficace de contrôle des transactions AML analyse les schémas de transaction, les lieux, les types d'activité, etc. afin de créer des profils de risque détaillés. Ces profils permettent d'identifier l'exposition potentielle à la criminalité financière et d'ajuster la surveillance en fonction du niveau de risque global de chaque client.

Flexibilité des règles et des scénarios

Le système doit offrir des configurations de règles et de scénarios adaptables. Il doit non seulement gérer les modèles et les exigences standard, mais aussi vous permettre de modifier les choses pour rester au fait de l'évolution des réglementations, des tendances du secteur et des nouvelles tactiques frauduleuses.

Intégration réglementaire

Les mises à jour des règles de conformité, des exigences de déclaration et des facteurs de risque apparaissant en permanence, un système solide de contrôle des transactions AML doit intégrer des outils permettant de s'adapter automatiquement à ces changements.

Suivi dynamique

Le système doit permettre une surveillance en temps réel et en continu. Le contrôle en temps réel vous permet de rester informé grâce à des alertes instantanées en cas d'activité suspecte, tandis que le contrôle continu permet d'avoir une vue d'ensemble et de repérer les tendances et les schémas au fil du temps.

Automatisation et analyse

Un bon système de surveillance des transactions AML repose sur l'automatisation et l'analyse avancée. L'automatisation prend en charge le processus de surveillance et la génération de déclarations de transactions suspectes (DTS), tandis que l'analyse avancée plonge dans les données pour repérer les modèles, les tendances et les signaux d'alerte.

Détection intelligente de l'IA

Le système de surveillance doit utiliser l'IA avancée pour affiner la détection et réduire les faux positifs. Les algorithmes d'IA rendent la surveillance plus rapide et plus fiable, car ils peuvent repérer des schémas et des anomalies délicats que les méthodes traditionnelles risquent de négliger.

Évolutivité et intégration

Un système de surveillance des transactions AML doit être conçu pour s'adapter à l'augmentation des volumes de transactions et à leur complexité. Il doit également s'intégrer efficacement à votre écosystème informatique existant pour assurer un flux de données fluide et l'automatisation des processus.

Signaux d'alerte pour les transactions à haut risque

Certains indicateurs classent presque toujours les transactions comme étant à haut risque, déclenchant ainsi le processus de surveillance des transactions AML pour un examen plus approfondi. Comprendre et appliquer ces signaux d'alerte permet de repérer les transactions suspectes et de s'assurer que rien ne passe à travers les mailles du filet.

Transactions à forte intensité de liquidités

Les dépôts et les retraits d'argent liquide sont difficiles à retracer et, lorsqu'ils portent sur des montants importants, ils peuvent être le signe d'activités telles que le blanchiment d'argent, la fraude fiscale ou le trafic de stupéfiants.

Transactions par chiffres ronds

Les transactions répétées portant sur des montants ronds et nets sont souvent le signe de techniques de structuration ou de blanchiment d'argent, les criminels essayant de transférer des fonds sans attirer l'attention.

Activité des comptes dormants

Des transactions soudaines et inexpliquées sur des comptes inactifs depuis longtemps peuvent indiquer des tentatives d'utilisation à des fins frauduleuses.

Secteurs et régions à haut risque

Les transactions liées à des secteurs tels que les jeux d'argent ou impliquant des régions connues pour leur faible réglementation financière sont souvent signalées comme susceptibles de donner lieu à un blanchiment d'argent.

Coquilles et paradis fiscaux

Les transactions liées à des sociétés écrans, des sociétés de façade ou des paradis fiscaux sont connues pour leur rôle potentiel dans la dissimulation de l'origine des fonds illicites ou l'évasion fiscale.

Source inexpliquée de fonds

Les transactions pour lesquelles l'origine des fonds ne peut être vérifiée ou pour lesquelles il manque des documents requis sont souvent le signe d'un risque de blanchiment d'argent ou d'autres activités illégales.

Transactions avec les parties liées

Les transferts entre comptes appartenant à la même personne ou à des parties étroitement liées peuvent constituer un signal d'alarme, en particulier si l'activité n'a pas d'objectif commercial clair.

Méthodes de paiement inhabituelles

Les transactions de grande valeur effectuées au moyen de méthodes moins courantes, telles que les monnaies virtuelles, sont souvent signalées parce qu'elles sont difficiles à retracer et qu'elles peuvent être liées à des activités douteuses.

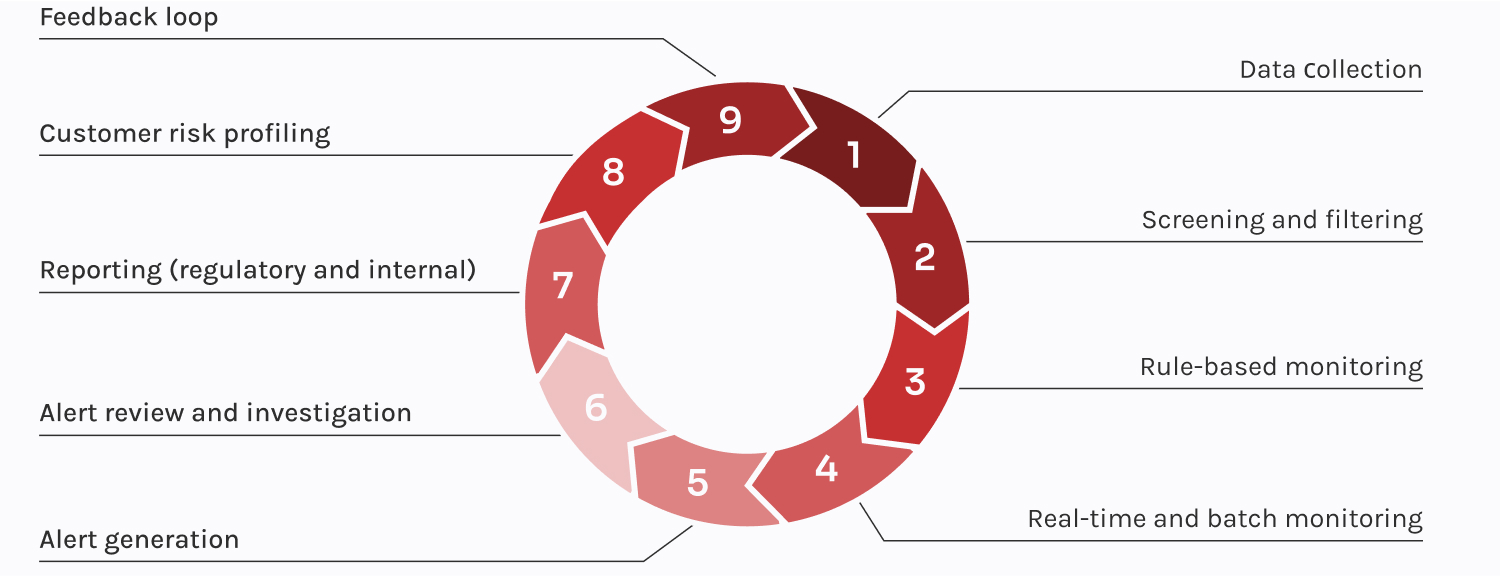

Processus de contrôle des transactions AML

Maintenant que nous avons abordé les principes de base d'un système solide de contrôle des transactions de lutte contre le blanchiment d'argent et les signaux d'alerte à surveiller, levons le rideau et voyons comment tout cela fonctionne. Voici un aperçu, étape par étape, de ce qui se passe en coulisses.

01

Collecte de données

Le système rassemble tous les éléments essentiels : informations sur les clients, détails des transactions, données externes provenant des listes de sanctions et des bases de données PEP, et modèles d'activités historiques.

02

Criblage et filtrage

C'est là que les transactions sont comparées aux principales listes de surveillance réglementaires, aux sanctions et aux bases de données PEP. Il s'agit de repérer rapidement les signaux d'alarme et de signaler les activités à haut risque pour qu'elles soient examinées de plus près.

03

Surveillance basée sur des règles

Le système applique des règles prédéfinies telles que des seuils pour les transactions importantes, la fréquence des petits dépôts, l'activité dans des régions à haut risque ou des écarts par rapport au comportement habituel d'un client.

04

Surveillance en temps réel et par lots

Le contrôle en temps réel permet de détecter les activités suspectes au fur et à mesure qu'elles se déroulent, tandis que le contrôle par lots analyse des groupes de transactions afin de repérer les tendances et les anomalies au fil du temps.

05

Génération d'alertes

Lorsqu'une transaction franchit un certain seuil ou présente un comportement inhabituel, le système génère une alerte qui incite les enquêteurs à examiner la transaction signalée en vue d'une analyse plus approfondie.

06

Examen des alertes et enquêtes

Lorsqu'une alerte est déclenchée, les enquêteurs examinent la transaction pour déterminer si elle est suspecte ou s'il s'agit d'un faux positif. S'il s'agit d'un risque réel, le dossier est transmis à l'échelon supérieur pour suite à donner.

07

Rapports (réglementaires et internes)

Cette étape se concentre sur la création de rapports pour les dossiers internes et la conformité réglementaire. Les déclarations de soupçon sont déposées auprès des autorités, tandis que les rapports internes permettent de suivre les résultats et de soutenir la gestion des risques.

08

Profilage du risque client

Le profilage continu permet de suivre les activités et le comportement des clients afin de maintenir leur niveau de risque à jour et de s'assurer que le système reste concentré sur les clients à haut risque et s'adapte à l'évolution de la situation.

09

Boucle de rétroaction

Le retour d'information des enquêtes, des audits et des changements réglementaires est utilisé pour mettre à jour les règles, réduire les faux positifs et améliorer la précision de la détection afin de garder une longueur d'avance sur les nouveaux risques et les nouvelles tactiques.

01Collecte de données

Le système rassemble tous les éléments essentiels : informations sur les clients, détails des transactions, données externes provenant de listes de sanctions et de bases de données sur les PPE et activités historiques.

les informations sur les clients, les détails des transactions, les données externes provenant des listes de sanctions et des bases de données PEP, ainsi que les schémas d'activité historiques.

historiques.

02Criblage et filtrage

C'est là que les transactions sont comparées aux

les principales listes de surveillance réglementaires, les sanctions et les bases de données PEP. Il s'agit de repérer rapidement les signaux d'alarme et de signaler les activités à haut risque pour qu'elles soient examinées de plus près.

les activités à haut risque pour un examen plus approfondi.

03Surveillance basée sur des règles

Le système applique des règles prédéfinies telles que

les seuils de transactions importantes, la fréquence des petits dépôts, l'activité dans les régions à haut risque ou les écarts par rapport au comportement habituel d'un client.

du comportement habituel d'un client.

04Surveillance en temps réel et par lots

Le contrôle en temps réel permet de détecter les activités suspectes

tandis que le contrôle par lots analyse des groupes de transactions pour repérer les tendances et les anomalies au fil du temps.

05Génération d'alertes

Lorsqu'une transaction franchit un certain seuil ou présente un comportement inhabituel, le système génère une alerte qui incite les enquêteurs à examiner le signalement.

comportement inhabituel, le système génère une alerte qui incite les enquêteurs à examiner la transaction signalée en vue d'une analyse plus approfondie.

pour une analyse plus approfondie.

06Examen des alertes et enquêtes

Lorsqu'une alerte apparaît, les enquêteurs se penchent sur la transaction pour déterminer si elle est suspecte ou fausse positive.

la transaction pour déterminer si elle est suspecte ou s'il s'agit d'un faux positif. S'il s'agit d'un risque réel, le dossier est transmis à l'échelon supérieur

en vue d'une action plus poussée.

07Rapports (réglementaires et internes)

Cette étape se concentre sur la création de rapports pour

internes et pour le respect de la réglementation. Les déclarations de soupçon sont déposées auprès des autorités, tandis que les rapports internes assurent le suivi des constatations et soutiennent la gestion des risques.

et soutiennent la gestion des risques.

08Profilage du risque client

Le profilage continu permet de suivre les activités et le comportement des clients

comportement des clients pour actualiser leur niveau de risque et s'assurer que le système se concentre sur les clients à haut risque et s'adapte à l'évolution de la situation.

s'adapte à l'évolution de la situation.

09Boucle de rétroaction

Le retour d'information sur les enquêtes, les audits et les

réglementaires sont utilisés pour mettre à jour les règles, réduire les faux positifs et améliorer la précision de la détection afin de garder une longueur d'avance sur les nouveaux risques et tactiques.

des nouveaux risques et des nouvelles tactiques.

"Dans le monde des affaires d'aujourd'hui, la vérité est claire : les fraudeurs sont de plus en plus sophistiqués et il ne suffit pas de suivre les règles - il faut avoir une longueur d'avance. La surveillance des transactions AML est le bouclier qui vous aide à détecter l'inattendu avant qu'il ne devienne un problème. Il ne s'agit pas de cocher des cases de conformité, mais de mettre en place un système qui vous protège sous tous les angles.

Dzianis Kryvitski

Delivery Manager dans la Fintech

Avantages de la surveillance des transactions AML

Le contrôle des transactions AML est un outil puissant dans la lutte contre la criminalité financière qui a un impact positif sur tous les aspects d'une entreprise. L'ensemble de ses avantages crée un écosystème plus fort et plus sûr qui protège les opérations et instaure la confiance.

Conformité réglementaire

Les entreprises doivent respecter de nombreuses réglementations en matière de lutte contre le blanchiment d'argent et le financement du terrorisme et de lutte contre la fraude financière. Un système efficace de surveillance des transactions AML vous aide à repérer rapidement les activités suspectes et à déposer les rapports dans les délais, afin d'éviter les pénalités, les audits coûteux et les restrictions potentielles à votre activité.

Atténuation des risques

Le contrôle des transactions AML permet d'évaluer l'exposition à diverses formes de criminalité financière et de prendre des mesures proactives pour réduire ces risques. Il s'agit d'un élément essentiel d'une stratégie plus large de gestion des risques qui contribue à renforcer la stabilité et la résilience financières globales de votre entreprise.

Intégrité de la marque

La confiance est vitale dans les relations financières, et si une entreprise ne peut pas détecter les activités suspectes, elle peut rapidement perdre cette confiance. Le contrôle des transactions AML vous aide à construire l'image d'un partenaire de confiance, à fidéliser vos clients et à éviter des conséquences coûteuses pour votre réputation.

Efficacité opérationnelle

Un système solide de surveillance des transactions AML traite automatiquement des tonnes de données, réduisant ainsi les erreurs et vous évitant de perdre du temps avec des faux positifs. Il permet à votre équipe de se concentrer sur les véritables menaces et évite une perte de ressources considérable.

Protection des consommateurs

Le contrôle des transactions AML permet de protéger les clients contre l'usurpation d'identité, les transactions non autorisées et d'autres formes de fraude financière. Il permet aux clients de vivre une expérience plus sûre et témoigne de votre engagement à préserver leur bien-être financier.

Stabilité financière

Le contrôle des transactions AML contribue à la stabilité financière de la banque en signalant les transactions à haut risque et en protégeant son capital. Il permet d'éviter les perturbations des flux de trésorerie causées par le gel des actifs, les amendes réglementaires ou les retards opérationnels.

Il s'agit d'attraper la fraude à temps afin de garantir un avenir plus sûr.

Qui a besoin d'un contrôle des opérations de lutte contre le blanchiment d'argent ?

Banques

L'importance des transactions quotidiennes fait des banques une cible privilégiée pour le blanchiment d'argent. Les criminels fractionnent des sommes importantes, acheminent des fonds par le biais de transferts complexes ou cachent de l'argent illicite en utilisant de fausses transactions commerciales. Les solutions AML pour les banques repèrent rapidement ces signaux d'alerte, garantissant la conformité et préservant l'intégrité financière.

Services de transfert de fonds

Avec leurs transactions rapides et volumineuses et leur documentation minimale, les services de transfert d'argent sont un aimant pour la criminalité financière. Les outils de lutte contre le blanchiment d'argent interviennent pour détecter les irrégularités, comme les petits transferts répétés ou les paiements vers des régions à haut risque, et les signaler pour une enquête plus approfondie.

Sociétés de gestion de patrimoine et d'investissement

Les sociétés de gestion de patrimoine et d'investissement gèrent des portefeuilles complexes, ce qui en fait des cibles pour la criminalité financière. Le contrôle des transactions AML permet de repérer les investissements liés à des juridictions à haut risque et de détecter les irrégularités dans les portefeuilles afin de protéger les actifs des clients et la réputation de l'entreprise.

Sociétés de prêt

Les prêts peuvent être un moyen astucieux de blanchir de l'argent - les criminels utilisent des documents falsifiés, des scores de crédit gonflés ou des schémas de remboursement douteux pour acheminer des fonds illicites. Le contrôle de la lutte contre le blanchiment d'argent aide les prêteurs à éliminer les faux profils et à repérer les prêts liés à des secteurs à haut risque.

Change de devises

Les bourses de devises sont des foyers de blanchiment, les criminels utilisant des transactions rapides pour nettoyer l'argent sale. Les systèmes de lutte contre le blanchiment d'argent suivent les tendances des transactions, détectent les mouvements de fonds suspects et signalent les comptes qui tentent d'échapper à la détection en effectuant de petites transactions fréquentes.

Plateformes de crypto-monnaies

Les criminels utilisent les plateformes de crypto-monnaies pour leur rapidité et leur anonymat, et mélangent les fonds entre plusieurs portefeuilles pour brouiller les pistes. Les outils de lutte contre le blanchiment d'argent analysent l'activité de la blockchain, signalent les comportements inhabituels des portefeuilles et les comparent aux listes de sanctions afin d'arrêter la fraude dans son élan.

Courtage

Les maisons de courtage sont confrontées à des risques de blanchiment d'argent déguisés en opérations sur titres ou en manipulations de marché. Les criminels peuvent superposer des fonds sur plusieurs comptes, négocier des actifs illiquides ou gonfler le cours des actions. Les systèmes de lutte contre le blanchiment d'argent détectent les comportements commerciaux inhabituels et bloquent les activités illicites avant qu'elles ne dégénèrent.

Prestataires d'assurance

Les polices d'assurance sont un outil de blanchiment inattendu mais efficace pour les criminels. Les tactiques les plus courantes sont le surfinancement des polices, les rachats anticipés pour obtenir des remboursements nets et les demandes d'indemnisation frauduleuses. Les outils de lutte contre le blanchiment d'argent détectent les paiements irréguliers de primes, les résiliations anticipées et les sinistres liés à des entités ou des personnes suspectes.

Cabinets juridiques

Les cabinets juridiques ne sont pas à l'abri - les services de dépôt fiduciaire et les privilèges des clients peuvent être utilisés à mauvais escient pour dissimuler des fonds illicites. Les systèmes de lutte contre le blanchiment d'argent identifient les dépôts fiduciaires anormalement élevés, suivent les changements fréquents de propriétaire dans les transactions et aident les cabinets juridiques à rester en conformité sans compromettre la confiance de leurs clients.

Principales cibles de la surveillance des opérations de lutte contre le blanchiment d'argent

Blanchiment d'argent

Financement du terrorisme

Fraude

Trafic de drogue

Traite des êtres humains

Usurpation d'identité

Corruption

Évasion des sanctions

Fraude fiscale

Qui a besoin d'un contrôle des transactions AML ?

Banques

Services de transfert de fonds

Sociétés de gestion de patrimoine et d'investissement

Sociétés de prêt

Change de devises

Plateformes de crypto-monnaies

Courtage

Prestataires d'assurance

Cabinets juridiques

Contrôle des transactions AML : quelles sont les prochaines étapes ?

Pour lutter efficacement contre le blanchiment d'argent, la lutte contre le blanchiment d'argent ne peut pas se contenter de rattraper le temps perdu, elle doit prendre de l'avance. L'avenir du contrôle des transactions AML sera défini par des approches proactives et intégrées conçues pour relever les défis d'une criminalité financière de plus en plus sophistiquée.

Gestion des risques fondée sur le renseignement

Le contrôle de la lutte contre le blanchiment d'argent adoptera une approche plus intelligente et proactive, ajustant dynamiquement les contrôles pour cibler les risques prioritaires tout en minimisant les efforts sur les domaines à moindre risque grâce à une approche basée sur le risque.

Une CRF proactive et collaborative

Les cellules de renseignement financier se concentreront sur la perturbation de la grande criminalité financière, l'identification des menaces émergentes et la collaboration avec des entités publiques et privées pour un impact plus fort et plus rapide.

Convergence des capacités de surveillance

La lutte contre le blanchiment d'argent, la détection des fraudes, les approches en matière de cybersécurité et la surveillance des sanctions convergeront vers des systèmes intégrés, offrant une vision globale des risques et permettant des enquêtes ciblées sur les cas prioritaires.

Infrastructure intégrée de données et de technologies

Une infrastructure unifiée, basée sur le cloud, permettra un partage transparent des données, tandis que l'IA/ML identifiera des schémas criminels complexes, favorisant à la fois la précision et l'efficacité dans la détection de la criminalité financière.

Gestion dynamique du cycle de vie du client

Le contrôle continu des clients (CDD) utilisera l'IA et le ML pour surveiller les clients tout au long de leur cycle de vie, en réagissant aux déclencheurs de risque et aux changements significatifs avec précision et rapidité.

Opérations intégrées de lutte contre le blanchiment d'argent

Les opérations dynamiques et interconnectées unifieront les informations provenant de la lutte contre le blanchiment d'argent, du suivi des transactions, de la détection des fraudes et du contrôle des sanctions, afin de permettre une réponse plus intelligente et plus efficace à l'évolution des menaces liées à la criminalité financière.

Un contrôle des transactions de lutte contre le blanchiment d'argent prêt pour l'avenir

Gestion des risques fondée sur le renseignement

Gestion dynamique du cycle de vie du client

Convergence des capacités de surveillance

Infrastructure intégrée de données et de technologies

Une CRF proactive et collaborative

Opérations intégrées de lutte contre le blanchiment d'argent

Réflexions finales

La lutte contre la criminalité financière est un combat sans fin. Bien que nous ayons beaucoup appris et construit de solides solutions de surveillance des transactions AML, rester en tête signifie être flexible, proactif et adopter une approche globale. C'est la seule façon d'assurer la sécurité de votre entreprise, de vos transactions et de vos clients.

Le filtrage des paiements est un processus ponctuel de pré-transaction qui vérifie les paiements par rapport à des bases de données historiques sur les risques. En revanche, le contrôle des transactions est un processus continu qui analyse également les activités post-transaction afin de détecter des comportements suspects plus généraux.

L'identification des clients est essentielle pour repérer les clients à haut risque, comme ceux qui sont liés à des sanctions, à des personnes politiquement exposées (PPE) ou à des secteurs d'activité douteux. Elle permet également de prévenir l'usurpation d'identité et la fraude synthétique en empêchant les criminels d'utiliser des identités volées ou falsifiées pour exploiter les systèmes financiers.

Chaque pays dispose de son propre cadre réglementaire en matière de lutte contre le blanchiment d'argent, comme la BSA et le USA PATRIOT Act aux États-Unis ou les lois 5AMLD et 6AMLD dans l'UE. Toutefois, les principales exigences restent les mêmes : surveillance fondée sur le risque, vigilance à l'égard de la clientèle et signalement des activités suspectes aux autorités compétentes.

Les systèmes de contrôle des transactions AML doivent être régulièrement mis à jour pour suivre l'évolution des tactiques de la criminalité financière. Les meilleures pratiques recommandent de revoir et de mettre à jour ces systèmes au moins une fois par an ou à chaque fois que des changements importants se produisent, tels que de nouvelles réglementations, des risques émergents ou des changements dans le comportement des clients.

Une plongée en profondeur dans le rôle de l'ingénieur en déploiement frontalier et dans la manière dont les ingénieurs en déploiement frontalier transforment les projets pilotes AI en systèmes de production AI sécurisés, mesurables et évolutifs.

Apprenez ce qu'il faut faire pour créer une application de trading à laquelle les utilisateurs font confiance. De la meilleure exécution aux choix technologiques et aux facteurs de coûts.

Les agents AI, les services bancaires décentralisés et les CBDC sont en train de remodeler la fintech. Découvrez quelles sont les tendances les plus importantes à l'horizon 2026.

Découvrez comment la RPA permet aux assureurs d'aller plus vite et de réduire la charge de travail, en vous appuyant sur des exemples concrets et des conseils pratiques.

Instructions étape par étape pour l'intégration de AI dans une application commerciale. Apprenez à choisir des modèles, à intégrer des données et à déployer les fonctionnalités de AI à grande échelle.

Les banques qui prennent les devants en matière d'ESG gagnent la confiance des investisseurs, la clarté de la réglementation et un avantage certain sur leurs concurrents à la traîne.

Découvrez comment les banques reconstruisent leur épine dorsale technologique avec AI, le cloud et l'automatisation pour rester à la pointe du progrès dans un monde où le numérique est roi.

Explorez l'ensemble du processus de cotation de vos crypto-monnaies, des conditions d'échange aux documents, en passant par les intégrations et le marketing.

Découvrez comment les solutions KYC intelligentes préviennent la fraude et accélèrent l'intégration, transformant des jours de vérification en quelques minutes seulement.

Nous traiterons votre demande et vous contacterons dès que possible.

Fermer

S'abonner à à notre bulletin d'information

Votre abonnement n'a pas pu être enregistré. Veuillez réessayer.

Votre inscription a été effectuée avec succès.

En vous inscrivant, vous acceptez notre Politique de confidentialitéy compris l'utilisation de cookies et le transfert de vos informations personnelles.