Annan suostumukseni henkilötietojeni käsittelyyn henkilökohtaisen markkinointimateriaalin lähettämistä varten direktiivin Tietosuojakäytäntö. Vahvistamalla lähetyksen hyväksyt, että saat markkinointimateriaalia.

Kiitos!

Lomake on lähetetty onnistuneesti. Lisätietoja on postilaatikossasi.

Innowise on kansainvälinen täyden syklin ohjelmistokehitysyhtiö.

yritys, joka on perustettu vuonna 2007. Olemme tiimi 2500+ IT-alan ammattilaiset, jotka kehittävät ohjelmistoja muille

ammattilaisille maailmanlaajuisesti.

Innowise on kansainvälinen täyden syklin ohjelmistokehitysyhtiö.

yritys, joka on perustettu vuonna 2007. Olemme tiimi 2500+ IT-alan ammattilaiset, jotka kehittävät ohjelmistoja muille

ammattilaisille maailmanlaajuisesti.

Miten toteuttaa pankkien ydinjärjestelmä avoimen lähdekoodin ratkaisuja käyttäen?

FinTech

Ohjelmistojen kehittäminen

Mukaan Digitaalinen pankkialusta Global Market Report, digitaalisen pankkitoiminnan markkinoiden koko kasvaa merkittävästi: $6,68 miljardista eurosta vuonna 2023 $7,49 miljardiin euroon vuonna 2024, mikä vastaa 12,0%:n huikeaa vuotuista kasvuvauhtia. Kun kaikkialla on kysyntää kätevästä pankkiasioinnista liikkeellä, haaste tulla digitaalisen fintech-toimittajaksi, joka vastaa teknisesti suuntautuneiden asiakkaiden odotuksiin, on tullut yhä merkittävämmäksi. Lukitusten ja COVID-aikakauden rajoitusten jälkeen ihmiset odottavat, että kivijalkapankit ovat entistä ketterämpiä, jotta he voivat hoitaa finanssitransaktioita mukavasti kotoa käsin ilman pankkikonttorissa käyntiä.

Kymmenen vuotta sitten huomattavan investoinnin puute - jossain $30-50 miljoonan euron välillä - olisi ollut valtava este mille tahansa laitokselle, joka olisi halunnut automatisoida pankkipalvelunsa täysin ja siirtyä pankkien digitaalisen muutoksen tielle. Nykyään tilanne on kuitenkin muuttunut dramaattisesti avoimen lähdekoodin teknologian ansiosta, joka muutti paradigman lopullisesti. Avoimen lähdekoodin vallankumous on viime aikoina demokratisoinut prosessia rajusti. Sen ansiosta sekä orastavat startup-yritykset että kypsät yritykset voivat rakentaa täysin toimivan digitaalisen pankin pala palalta käyttämällä markkinoilla saatavilla olevia ratkaisuja budjettiystävällisellä tavalla.

Maailmanlaajuinen käyttö

Aktiivisten verkkopankkien käyttäjien määrä ylittää 2,55 miljardin rajan vuoteen 2024 mennessä, kun pelkästään digitaalisia pankkeja syntyy yhä nopeassa tahdissa.

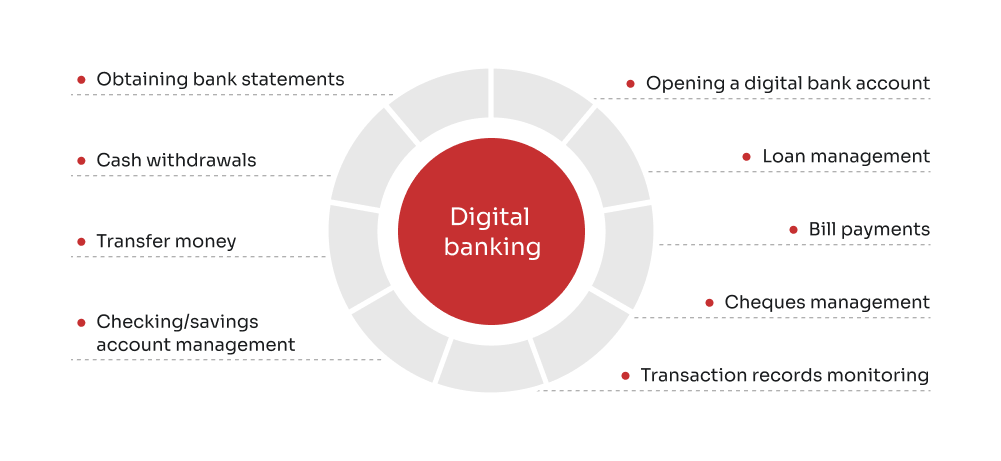

Digitaalinen pankkitoiminta tarkoittaa pohjimmiltaan kaikkien perinteisten pankkituotteiden, -prosessien, -toimintojen ja -toimintojen digitalisointia, jotta asiakkaita voidaan palvella verkkokanavien kautta. Digitaalisen pankkitoiminnan avulla asiakkaat voivat käyttää erilaisia pankkipalveluja saumattomasti kannettavien tietokoneiden, älypuhelinten ja tablettien kautta aina tilin luomisesta ja käyttöönotosta maksujen suorittamiseen ja lainojen hakemiseen missä ja milloin tahansa.

Miksi valita avoimen lähdekoodin digitaalinen pankkitoiminta?

Avoimen lähdekoodin digitaalisten pankkiratkaisujen valitseminen tarjoaa monia etuja erityisesti laitoksille, jotka haluavat luoda vahvan, joustavan ja skaalautuvan läsnäolon rahoitusalalla. Kyky mukauttaa ja skaalata näitä alustoja sekä niiden laajalle levinnyt käyttö ja kannustava yhteisö tekevät avoimen lähdekoodin digitaalisesta pankkitoiminnasta tulevaisuuteen suuntautuvan valinnan jokaisen pankin digitaalisen muutoksen strategiaan.

Laaja käyttö ja maailmanlaajuinen ulottuvuus

Nykyään digitaalisia pankkialustoja hyödyntää monipuolinen ja laaja käyttäjäkunta, ja maailmanlaajuisesti on yli 10 000 kaupallista pankkiyritystä, IBISWorldin raportit. Avoimen lähdekoodin alustojen laaja käyttöönotto kuvastaa avoimen lähdekoodin digitaalisten ydinpankkijärjestelmien joustavuutta, kestävyyttä ja tarkoituksenmukaisuutta erilaisissa markkinaolosuhteissa ja sääntely-ympäristöissä, joita tukevat jatkuvat parannukset ja maailmanlaajuisen kehittäjäyhteisön kehittyminen.

REST API -integraatio

REST API -arkkitehtuuri mahdollistaa helpon integroinnin muihin järjestelmiin ja kolmansien osapuolten palveluihin, mikä mahdollistaa saumattoman yhteyden eri pankkitoimintojen ja ulkoisten sovellusten välillä. REST API helpottaa tiedonvaihtoa standardoidussa muodossa, jolloin laitosten on helpompi lisätä uusia toimintoja, noudattaa sääntelyvaatimuksia ja varmistaa erilaisten järjestelmien yhteentoimivuus. Loppukäyttäjän näkökulmasta API:t mahdollistavat sen, että yksityishenkilöt voivat saada välittömiä päivityksiä tileistään ja suorittaa liiketoimia ilman pankin edustajan välittämää apua.

Kätevät web-käyttöliittymät

Toisin kuin monissa perinteisissä pankkisovelluksissa, jotka rajoittuvat perinteisiin työpöytäympäristöihin, avoimen lähdekoodin digitaalisissa pankkialustoissa on usein kätevät web-käyttöliittymät. Tämä tarkoittaa, että niitä voidaan käyttää helposti mistä tahansa laitteesta, jossa on internet-yhteys, ja ne parantavat käyttäjäkokemusta ja saavutettavuutta yksilöllisten räätälöintien ja yksinoikeudellisten määritysten avulla. Verkkopohjainen lähestymistapa vastaa nykyaikaisten kuluttajien verkkopankkitoimintaa koskevia mieltymyksiä, ja asiakkaiden on helpompi hallita raha-asioitaan tien päällä mistä päin maailmaa tahansa uudenlaisen ydinpankkijärjestelmäohjelmiston avulla.

Cloud-agnostinen ja toimitilavalmius

Avoimen lähdekoodin digitaaliset ratkaisut ovat uskomattoman joustavia käyttöönotossa, ja ne ovat usein pilvi-agnostisia, mikä tarkoittaa, että ne voidaan ottaa sujuvasti käyttöön erilaisissa pilviympäristöissä (julkisissa, yksityisissä tai hybridiympäristöissä) laitoksen tarpeiden ja käytäntöjen mukaan. Samanaikaisesti organisaatioille, joilla on erityisiä vaatimustenmukaisuus- tai turvallisuusvaatimuksia, avoimen lähdekoodin digitaalisia pankkiratkaisuja voidaan ottaa käyttöön myös tiloissa, jolloin infrastruktuuria ja resursseja voidaan hallita täysin.

Haluatko muuttaa pankkitoimintasi?

Tartu tilaisuuteen innovoida avoimen lähdekoodin pankkiratkaisuilla.

Ydinpankkijärjestelmän käyttöönotto: tärkeimmät käyttötapaukset vuonna 2024

Digitaalisesta pankkitoiminnasta on nyt tullut asiakkaiden vakio-odotus, mikä pakottaa rahoituslaitokset mukauttamaan ja parantamaan digitaalista tarjontaansa jatkuvasti.

Fintech-verkossa tapahtuva lainananto tarjoaa yksityishenkilöille ja yrityskäyttäjille vaihtoehtoisen väylän lainojen myöntämiseen kokonaan Internetin kautta, mikä lisää rahoituksen helppoutta ja saatavuutta. Tyypillisesti näissä ratkaisuissa käytetään automatisoituja prosesseja luoton myöntämiseen ja luottokelpoisuuden arviointiin, mikä tarjoaa tehokkaamman, helpommin saatavilla olevan ja edullisemman tavan saada luottoa, olipa kyse sitten henkilökohtaisista lainoista, velkojen vakauttamisesta tai pienyritysten rahoituksesta. Erityisesti P2P-lainojen alalla fintech-yritykset toimivat välittäjinä, jotka yhdistävät lainaa hakevat yksityishenkilöt tai yritykset halukkaisiin sijoittajiin nimellistä maksua vastaan. Osta nyt, maksa myöhemmin (BNPL) -järjestelmä on eräänlainen lyhytaikainen laina, jonka avulla kuluttajat voivat hankkia tavaroita ja suorittaa maksuja ajan kuluessa, yleensä ilman korkoja. Yrityslainojen osalta fintech-lainayhtiöillä on myös ratkaiseva rooli pienten yritysten auttamisessa saamaan kasvua varten tarvittavaa pääomaa, sillä luoton saaminen perinteisiltä laitoksilta voi olla haastavaa havaittujen riskien vuoksi.

Digitaalinen lompakko on verkkomaksuväline tai ohjelmistosovellus, joka toimii fyysisen lompakon virtuaalisena vastineena ja jonka avulla käyttäjät voivat tallentaa eri maksutapojen digitaalisia esityksiä turvallisesti. Käyttämällä luotto- ja pankkikortteja, lahjakortteja, kryptovaluuttoja sekä maihinnousukortteja, tapahtumalippuja, salasanoja ja kuponkeja henkilöt voivat tehdä ostoksia ja maksaa laskuja liikkeellä napauttamalla älypuhelinta tai älykelloa kosketuksettoman maksupäätteen päälle. Esimerkiksi QR-koodien (Quick Response) avulla, jotka koodaavat tietoja mustavalkoiseen kuvioon, käyttäjät käynnistävät maksun älypuhelimen kameran tai digitaalisen lompakon skannausjärjestelmän avulla. Lähikenttäviestintä (Near Field Communication, NFC) puolestaan on langaton tiedonsiirtotekniikka, jossa käytetään sähkömagneettisia signaaleja, joiden avulla laitteet, kuten älypuhelimet, tabletit ja kannettavat tietokoneet, voivat jakaa ja siirtää tietoja lähistöllä, tyypillisesti puolentoista sentin säteellä, yhteyden muodostamiseksi.

Neobankit eivät tarvitse odotusaikoja eivätkä kiinteitä työaikoja, ja ne toimivat yksinomaan digitaalisessa ympäristössä ilman fyysisiä konttoreita. Nämä yksiköt pyrkivät virtaviivaistamaan pankkiprosessia tarjoamalla rahoituspalveluja asiakaskeskeisessä, pelkästään digitaalisessa muodossa ja keskittymällä pääasiassa ydinpankkijärjestelmiin, joissa on muun muassa tilejä, maksuja, rahansiirtoja ja luotonantoa koskevia moduuleja. Vaikka monilla uuspankeilla ei tarvitse olla pankkitoimilupaa, ja ne ovat hieman itsenäisempiä kuin perinteiset pankit, ne tarjoavat rahoituspalveluja usein yhteistyössä toimiluvan saaneiden pankkien kanssa eivätkä toimi itsenäisesti. Neopankit ovat moitteettomasti saatavilla, niillä on vähemmän rajoituksia ja ne ovat uskomattoman helppokäyttöisiä, ja ne tarjoavat samalla alhaisempia maksuja ja korkeampia korkoja, jolloin ne vapautuvat vuokriin, sähköön, infrastruktuuriin ja muihin perinteisen pankin tulosta merkittävästi heikentäviin kuluihin käytettävien rahasummien kahleista.

"Avoimen lähdekoodin digitaalinen pankkitoiminta tarjoaa vertaansa vailla olevaa joustavuutta, avoimuutta ja yhteistyömahdollisuuksia. Kokemuksemme on osoittanut, että avoimen lähdekoodin ratkaisujen omaksuminen ei ainoastaan edistä innovointia vaan myös edistää yhteisölähtöistä lähestymistapaa pankkiteknologiaan. Uskomme vakaasti avoimen lähdekoodin digitaalisen pankkitoiminnan mahdollisuuksiin, joten olemme ylpeitä voidessamme integroida sen ohjelmistokehityskäytäntöihimme ja -strategioihimme ja esitellä Innobankin."

Alexander Nemtsov

Toimituspäällikkö ja FinTech-asiantuntija Innowise:ssä

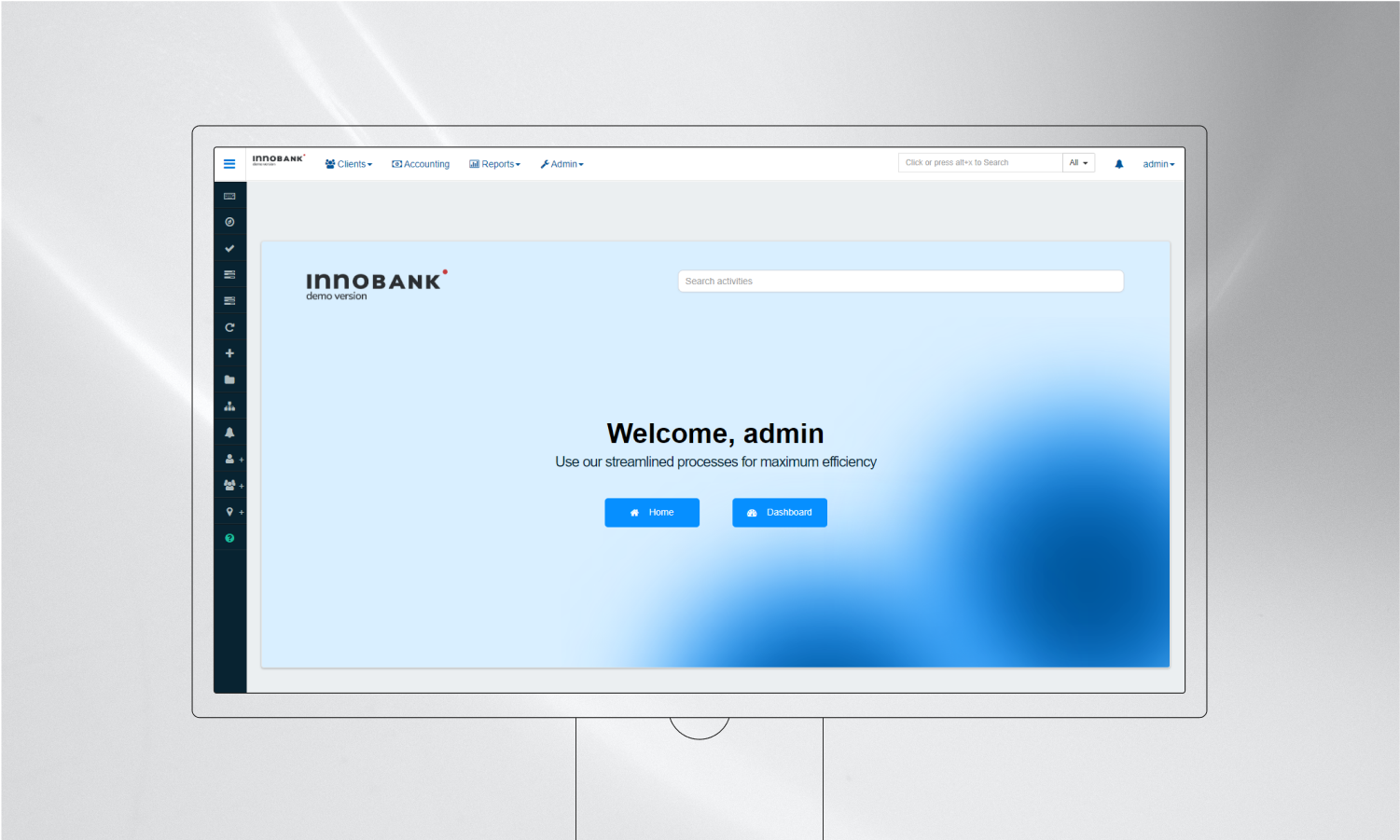

Innobankin esittely: white-label avoimen lähdekoodin ydinpankkijärjestelmä Innowise:stä.

Innowise:llä on yli 17 vuoden kokemus fintech-alalta, ja se luo innovatiivisia digitaalisia pankkiratkaisuja, jotka auttavat yrityksiä parantamaan toiminnan tehokkuutta ja avaamaan uusia tulovirtoja. Sitoutumisemme pankkien digitaaliseen transformaatioon on saanut meidät aloittamaan rohkean ohjelmistoaloitteen. Yhdistämällä liiketoiminta-analyytikkojemme, ohjelmistosuunnittelijoidemme ja toimiala-asiantuntijoidemme asiantuntemuksen sekä merkittävien ydinpankkijärjestelmätoimittajien kumulatiivisen kokemuksen kehitimme Innobankin. Kyseessä on monipuolinen, avoimen lähdekoodin white-label-ydinpankkiratkaisu, joka tukee monenlaisia rahoituspalveluja. Se sisältää käyttäjärooleja sekä pankin edustajille että loppukäyttäjille, joiden avulla he voivat hallita lainoja, säästöjä ja muita mikrorahoituslaitoksille suunnattuja rahoitustuotteita.

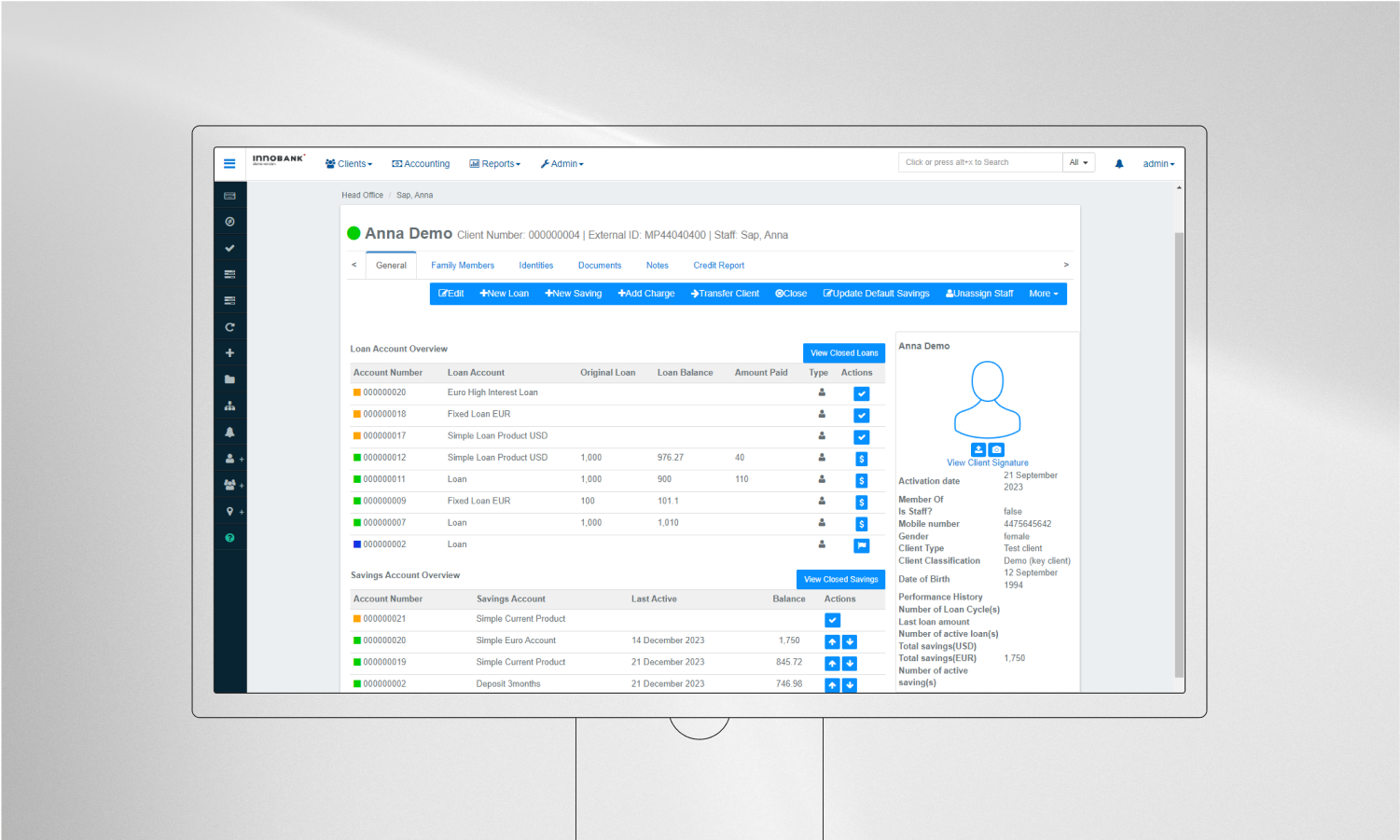

Asiakkaat

Innobankin hupun alla olevat asiakashallintatoiminnot antavat yrityksille mahdollisuuden kerätä laajoja tietoja, kuten biometrisiä tietoja, demografisia tietoja, työhistoriaa ja rahoituskäyttäytymistä. Nämä tiedot ovat ratkaisevan tärkeitä KYC- (Know Your Customer) ja käyttäjätunnistusprosesseissa. Asiakashallintatoiminto johtaa parempaan riskinarviointiin, yksilöllisiin tuotetarjouksiin ja parempiin asiakaspalveluihin, kun asiakasprofiileihin perustuvia ristiin- ja lisämyyntimahdollisuuksia tunnistetaan.

Tilit

Tämä toiminto tukee yksilö- ja ryhmätilejä ja palvelee sekä yksityis- että yrityspankkitoiminnan tarpeita. Se mahdollistaa reaaliaikaiset päivitykset tilitapahtumista ja saldoista ja tukee erilaisia tilitoimintoja, kuten siirtoja, nostoja ja talletuksia. Tämän vaihtoehdon ansiosta asiakkaat voivat nauttia saumattomasta pankkikokemuksesta ajantasaisten tietojen ja kätevän tilinhallinnan ansiosta, mikä lisää tyytyväisyyttä ja luottamusta rahoitusalaan.

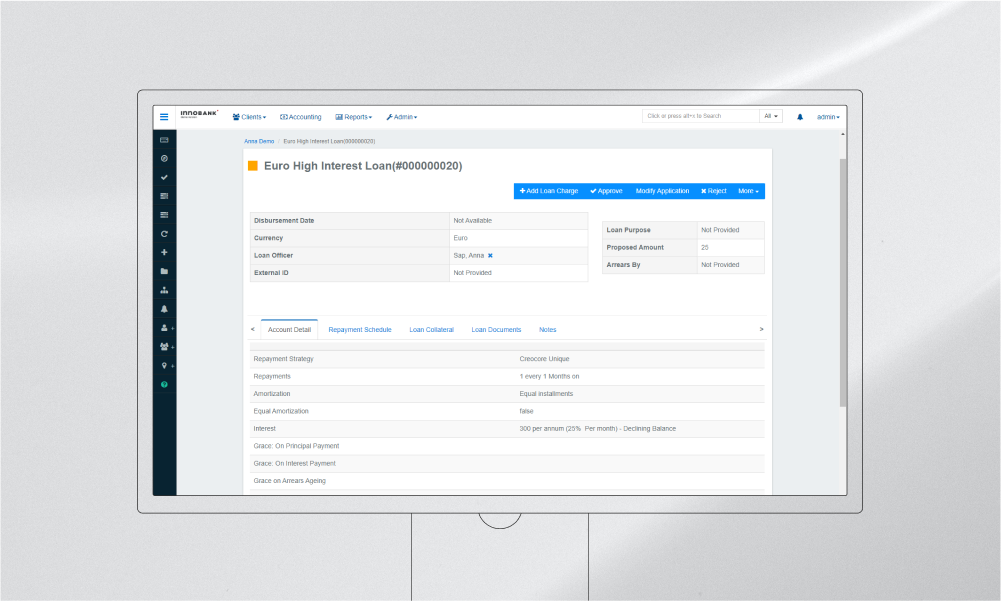

Lainaus

Innobankin luotonantomoduuli käsittelee erilaisia lainatyyppejä, kuten mikrorahoitus-, kuluttaja- ja asuntolainoja, ja siinä on erilaisia korkoja, takaisinmaksuaikatauluja ja vakuuksien hallintatoimintoja. Luotonantoprosessin automatisointi vähentää virheiden todennäköisyyttä, nopeuttaa lainojen maksamista ja parantaa lainanottajan kokemusta, mikä auttaa rahoituslaitoksia hallitsemaan luotonantoon liittyviä riskejä tehokkaammin.

Talletukset

Kokeneet kehittäjämme toteuttivat talletustenhallintaominaisuuden, joka keskittyi määräaikaistalletuksiin ja kysyntäpohjaisiin talletuksiin, ja siinä on valmiudet käsitellä korkokorkolaskelmia, erääntymisohjeita ja ennenaikaisen nostamisen rangaistussäännöksiä. Tämä moduuli tekee talletusten hallinnoinnista tehokkaampaa ja käyttäjäystävällisempää, kannustaa asiakkaita säästämään ja varmistaa tarkat korkolaskelmat.

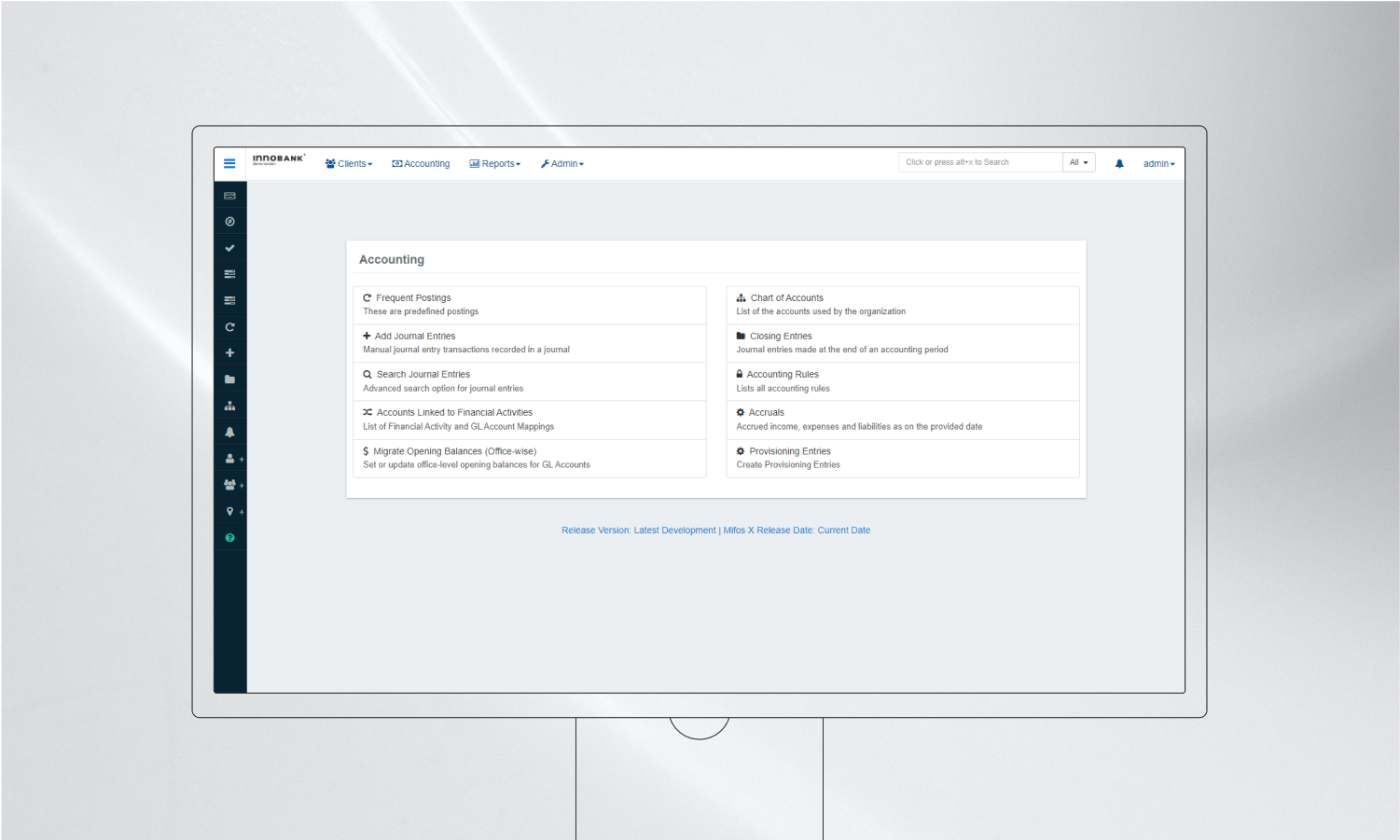

Kirjanpito

Innobankin kirjanpito-osa on kansainvälisten kirjanpitostandardien mukainen, ja se tarjoaa toimintoja, kuten kahdenkertaisen kirjanpidon, koesaldot ja tilinpäätöksen luomisen. Näin varmistetaan, että rahoituslaitokset ylläpitävät tarkkaa ja läpinäkyvää kirjanpitoa, mikä auttaa säännösten noudattamisessa ja tietoon perustuvassa taloudellisessa päätöksenteossa.

Raportointi

Otimme käyttöön mukautettavia raportointityökaluja, jotta pankkiprosesseihin saataisiin enemmän näkyvyyttä ja hallittavuutta, ja saimme tietoa eri toiminnallisista osa-alueista, kuten salkun suorituskyvystä, asiakkaiden demografisista tiedoista ja taloudellisesta terveydestä. Tämän toiminnallisuuden avulla pankit voivat käyttää yli 30 yksityiskohtaista raporttia, jotka auttavat niitä strategisessa suunnittelussa, operatiivisessa hallinnassa ja viranomaisraportoinnissa, mikä tekee niiden liiketoiminnasta entistä tietolähtöisempää ja reagoi paremmin markkinasuuntauksiin.

Järjestelmänhallinta

Tiimimme keskittyi vankkumattomasti kyberturvallisuuteen ja otti käyttöön vankan tietoturvakehyksen tietosuojaa, kirjausketjuja ja toimintalokeja varten sekä mukautettavat käyttäjäroolit ja -oikeudet valvottua järjestelmäkäyttöä varten. Varmistimme, että Innobank noudattaa jokaisen pankkijärjestelmän eheyttä ja turvallisuutta sen koosta ja monimutkaisuudesta riippumatta, suojaten arkaluonteisia taloudellisia tietoja ja lieventäen tietomurtoihin ja petoksiin liittyviä riskejä.

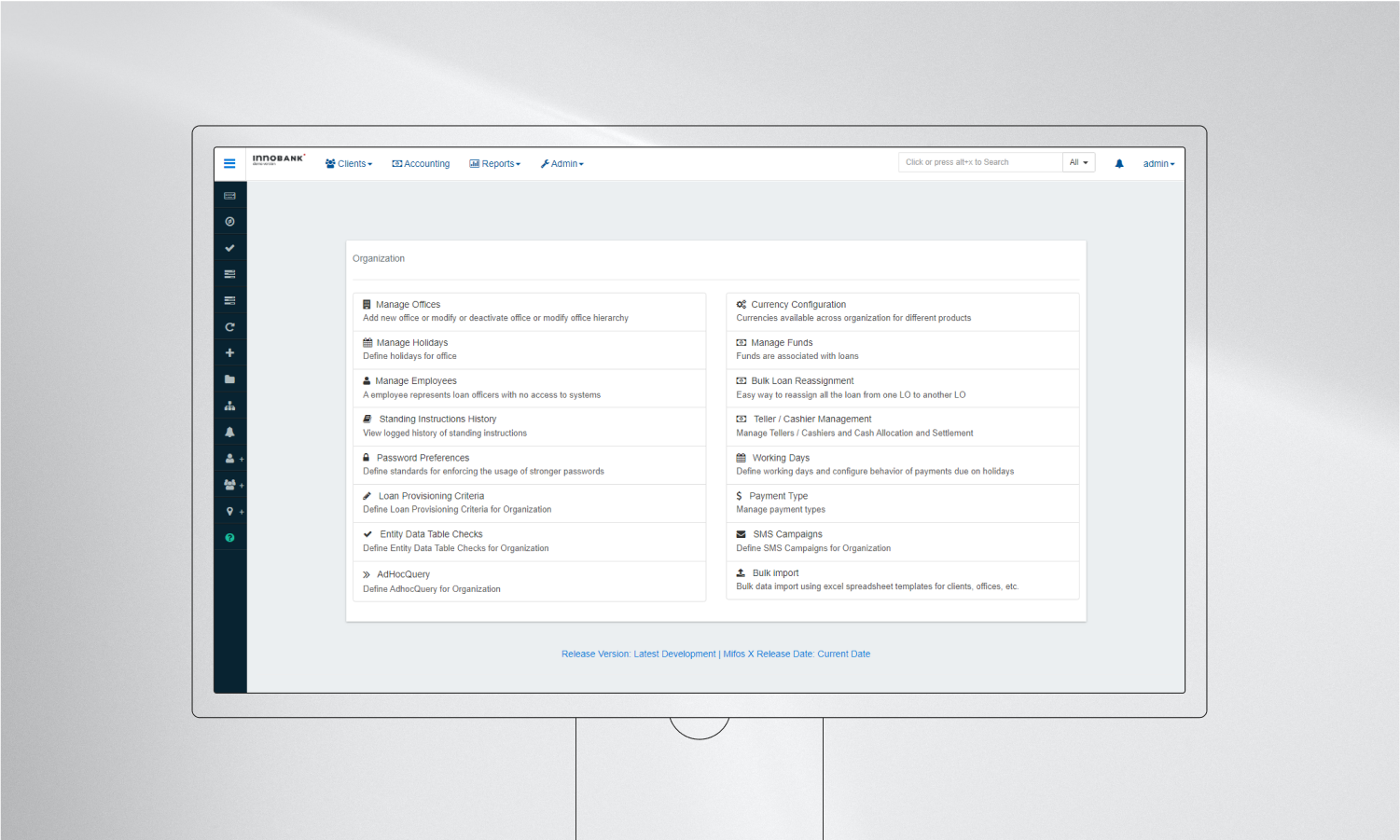

Organisaation hallinto

Tässä moduulissa käsitellään työkaluja organisaation jäsentämiseen, sisäisten viestintäkanavien hallintaan ja toimintaprosessien ja strategisten tavoitteiden yhteensovittamiseen. Pääasiassa organisaation hallintamoduuli keskittyy työpäivien, työntekijätietojen, toimipisteiden ja pankkitoimintaan liittyvien erityisvaihtoehtojen, kuten valuutan määrityksen, kassanhallinnan ja massatuonnin hallintaan.

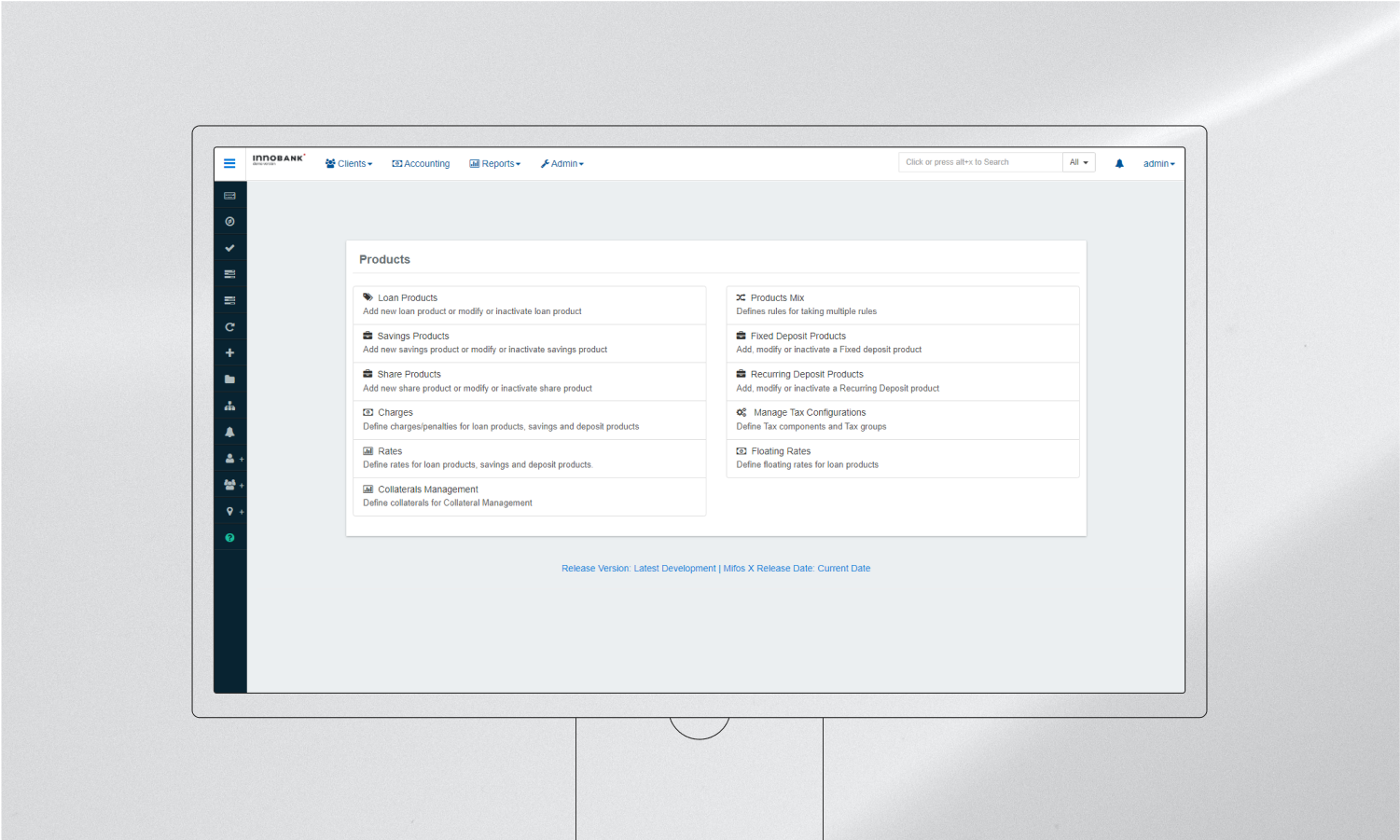

Tuotteet

Tämän tehokkaan ominaisuuden avulla Innobank tukee räätälöityjen rahoitustuotteiden luomista, joilla on erityiset kelpoisuusehdot, hinnoittelumallit ja ehdot. Näin laitokset voivat ottaa nopeasti käyttöön erilaisia ja innovatiivisia rahoitustuotteita, vastata markkinoiden yksilöllisiin tarpeisiin ja edistää taloudellista osallisuutta ja skaalautuvuutta pankkialalla maailmanlaajuisesti.

Eräkäsittely

Koska pankkitoiminta edellyttää välittömiä ja tarkkoja laskelmia, Innobankin eräkäsittely on välttämätöntä esimerkiksi korkolaskelmien, päivän lopun prosessien ja massatapahtumien käsittelyssä. Tämä lisää toiminnan tehokkuutta, vähentää käsittelyvirheitä ja varmistaa toistuvien ja laajamittaisten tehtävien oikea-aikaisen suorittamisen.

Integraatiot

Innobankin integraatiovalmiuksiin kuuluvat yhteydet maksuportteihin, luottotietokeskuksiin, mobiiliraha-alustoihin ja muihin fintech-palveluihin. Näin laitokset voivat tarjota laajemman palveluvalikoiman, parantaa asiakkaiden käyttömukavuutta ja pysyä yhteydessä kehittyvään fintech-ekosysteemiin.

Tarvitseeko yrityksesi nopeaa siirtymistä verkkoon?

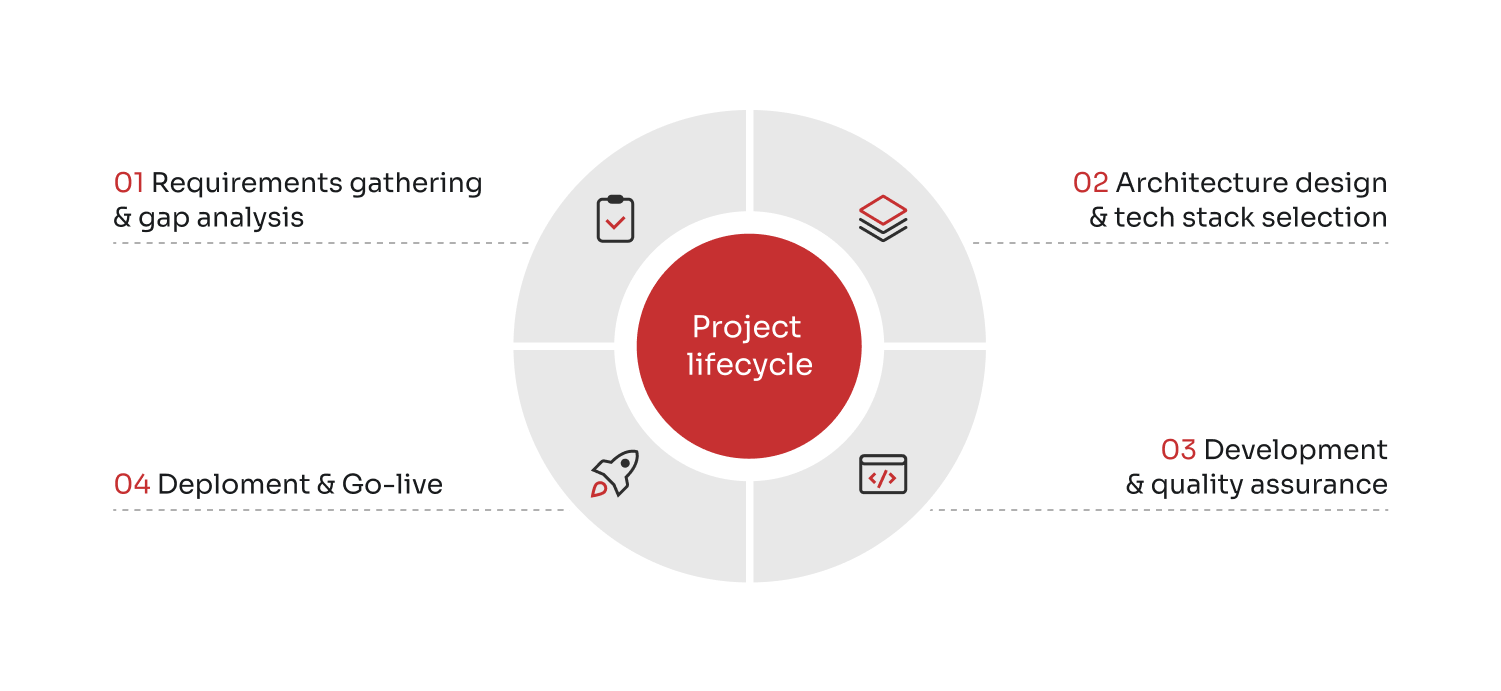

Uuden ydinpankkijärjestelmän kehittämiseen kuului strukturoitu projektin elinkaari, jolla varmistettiin, että lopputuote räätälöitiin vastaamaan liiketoiminnan erityistarpeita ja -tavoitteita.

01

Vaatimusten kerääminen ja puuteanalyysi

Tässä alkuvaiheessa projektiryhmämme analysoi pankkiympäristön erityistarpeet ja erityispiirteet ja teki tiivistä yhteistyötä pankkialan asiantuntijoiden ja IT-osastojen kanssa toiminnallisten vaatimusten määrittämiseksi. Tässä prosessissa määritettiin, mitä Innobankin ominaisuuksia voidaan käyttää "valmiiksi" ja missä tarvitaan räätälöintiä.

02

Arkkitehtuurin suunnittelu ja tekniikkapinon valinta

Vaatimusten selvittämisen jälkeen laadimme yksityiskohtaisen suunnitelman Innobankin käyttöönottoa varten. Sovimme ydinpankkijärjestelmän arkkitehtuurin suunnittelusta, teknologiapaketin valinnasta ja integrointisuunnitelmista muiden järjestelmien (kuten CRM, maksuportit jne.) kanssa. Lopuksi lahjakkaat asiantuntijamme laativat projektinhallintakehyksen, jossa on selkeät aikataulut, välitavoitteet ja resurssien jako.

03

Kehittäminen ja laadunvarmistus

Tässä vaiheessa keskityimme Innobankin pankkialustan rakentamiseen, ja tarkastetut kehittäjämme integroivat kolmannen osapuolen palveluja ja muokkasivat alustaa suunnittelumääritysten mukaisesti. Samanaikaisesti laadunvarmistusinsinöörimme suorittivat toiminnallisuuden, suorituskyvyn, tietoturvan ja käyttäjien hyväksynnän tinkimättömän testauksen varmistaakseen, että ohjelmisto on vankka, turvallinen ja käyttäjäystävällinen.

04

Käyttöönotto ja käyttöönotto

Kun kehitys ja testaus oli saatu päätökseen, järjestelmä oli valmis käyttöönotettavaksi. Ennen käyttöönottoa suoritimme viimeisen kierroksen käyttöönottoa edeltäviä tarkastuksia, mukaan lukien järjestelmän validointi ja käyttäjäkoulutus, varmistaaksemme työntekijöiden valmiuden ja pilvipohjaisen ydinpankkijärjestelmämme sujuvan toiminnan ilman häiriöitä. Tämä merkitsi projektin huipentumaa, jonka ansiosta Innowise:n tiimit voivat alkaa hyödyntää täysimittaisen ydinpankkijärjestelmäohjelmiston etuja ja auttaa yrityksiä tavoittelemaan pitkän aikavälin liiketoimintatavoitteita.

Haasteet, joita myyjät kohtaavat kehittäessään ja ottaessaan käyttöön avoimen lähdekoodin ydinpankkijärjestelmää.

Innobankin kaltaisen digitaalisen pankkiratkaisun kehittäminen on monimutkainen ja monitahoinen hanke, johon liittyy ainutlaatuisia kysymyksiä, jotka on ratkaistava huolellisesti hankkeen onnistumisen varmistamiseksi. Vaikka digitaalisten ydinpankkijärjestelmien avoimen lähdekoodin luonne tarjoaa joustavan ja vankan lähtökohdan, ohjelmistojen mukauttaminen rahoituslaitoksen erityistarpeisiin sääntelyn, kulttuurin ja teknologisen maiseman kannalta asettaa erityisiä haasteita.

Sääntelyn vaihtelut

Rahoituslaitokset toimivat tiukassa sääntely-ympäristössä, joka vaihtelee huomattavasti maittain. Digitaalista pankkia kehitettäessä on ratkaisevan tärkeää varmistaa, että järjestelmä on erilaisten oikeudellisten puitteiden, raportointistandardien ja vaatimustenmukaisuuskäytäntöjen mukainen, jotta rikkomustapauksissa ei ole pienintäkään riskiä kalliista rangaistuksista ja oikeudenkäynneistä.

Paikallinen räätälöinti

Paikallisten markkinoiden palveleminen edellyttää usein, että digitaalinen pankkijärjestelmä tukee useita kieliä ja ottaa huomioon paikalliset kulttuurivivahteet käyttöliittymässä ja asiakasvuorovaikutuksessa. Kehittäjien olisi räätälöitävä moduuleja, jotka ulottuvat pelkkää kääntämistä pidemmälle ja suunnittelevat käyttöliittymiä ja vuorovaikutusta, jotka vastaavat paikallisia mieltymyksiä ja käytäntöjä.

Skaalautuvuuden tarpeet

Vaikka avoimen lähdekoodin ratkaisut tarjoavat vankan perustan, ne vaativat usein huomattavaa hienosäätöä ja optimointia, jotta ne voidaan skaalata tehokkaasti kasvavan asiakaskunnan ja tapahtumamäärien myötä. Tätä silmällä pitäen kehittäjien olisi keskityttävä tietokannan hallintaan, sovellusarkkitehtuuriin ja resurssien optimointiin liittyviin teknisiin haasteisiin, jotta varmistetaan taakasta vapaa skaalautuvuus.

Tietoturva

Vaikka tietoturva on digitaalisessa pankkitoiminnassa ensiarvoisen tärkeää, eri maissa on erilaisia tietosuojalakeja ja -standardeja, jotka rajoittavat pilvipohjaisten sovellusten käyttöä tai toisinaan rajoittavat sitä. On tärkeää kehittää fintech-ydinpankkijärjestelmiä, joissa otetaan huomioon eri alueiden erilaiset ja usein tiukat tietosuojasäännökset, jotka koskevat tietoturvaprotokollia ja tietojen salausta.

Pakkaaminen

Innobankin esimerkkinä oleva avointa lähdekoodia käyttävän ydinpankkijärjestelmän käyttöönotto on muuttanut pankkimaailmaa perusteellisesti. Aiemmin digitaalisen pankin kehittäminen tyhjästä oli varakkaiden ja suurten pankkilaitosten etuoikeus. Se vaati merkittävää pääomaa, resursseja ja teknologista infrastruktuuria, mikä teki siitä usein mahdottoman haasteen rahoitusalan pienemmille toimijoille. Nykyinen tilanne on kuitenkin toisenlainen - jopa startup-yritys voi pyrkiä digitaaliseen pankkiin ja käynnistää sen menestyksekkäästi. Innobankin kaltaisten avoimen lähdekoodin alustojen johtama teknologian demokratisoituminen on tasoittanut toimintaedellytyksiä, minkä ansiosta kaikenkokoiset organisaatiot voivat uskaltautua digitaaliseen pankkitoimintaan entistä varmemmin ja vähemmillä resursseilla.

Innowise, jolla on yli 17 vuoden kokemus fintech-alalta, rakentaa kehittyneitä digitaalisia pankkiratkaisuja ja menestyy aloilla, joilla muut ulkoistamistoimittajat epäröivät. Pankkien API-integraatioista ydinpankkijärjestelmäkomponenttien konfigurointiin, käytämme yli 1600 ammattilaisen kokemusta esitellessämme digitaalisia ratkaisuja, jotka muokkaavat fintech-horisonttia ja avaavat uusia liiketoimintamahdollisuuksia. Rahoitusteknologiaratkaisujen kehittämiseen tuomamme taidot ja kokemus ulottuvat pelkkää ohjelmistojen luomista pidemmälle, sillä lujitamme rahoitusalan monimuotoisuutta ja osallisuutta. Valitse meidät, niin aloitetaan yhdessä hienoja asioita.

Innobank on suunniteltu joustavasti, ja se mahdollistaa räätälöinnin erilaisten sääntelyvaatimusten täyttämiseksi. Se tukee konfiguroitavia työnkulkuja, raportointityökaluja ja vaatimustenmukaisuusmoduuleja, jotka on räätälöity eri lainkäyttöalueiden erityisten oikeudellisten puitteiden ja raportointistandardien mukaisesti.

Innobank voi integroitua vanhoihin järjestelmiin vankan API-kehyksensä avulla. Tarvitaan kuitenkin huolellista suunnittelua ja vaiheittaista integraatiota, jotta voidaan korjata datamuotojen eroavaisuudet, erilaiset viestintäprotokollat ja vakausongelmat integraation aikana.

Innobank tukee riskienhallintaa ja petosten havaitsemista mukautettavien sääntöpohjaisten moottoreiden avulla, jotka voivat seurata tapahtumia epäilyttävien mallien varalta. Edistyneempiä tarpeita varten se vaatii kuitenkin usein integrointia kolmannen osapuolen erikoistuneiden riskinhallinta- ja petosten havaitsemisjärjestelmien kanssa.

Vaikka Innobank pystyy käsittelemään huomattavan määrän tapahtumia, skaalautuvuus riippuu taustalla olevasta laitteistosta ja verkkoinfrastruktuurista. Näiden rajojen laajentamiseksi organisaatiot voivat optimoida tietokantakokoonpanoja, skaalata palvelinresursseja ja ottaa käyttöön tehokkaita kuormanjakotekniikoita.

Tutustu siihen, miten pankit rakentavat teknologisen selkärankansa uudelleen AI:n, pilvipalveluiden ja automaation avulla pysyäkseen terävinä digitaalisessa maailmassa.

Omistetut kehitystiimit selitetään: milloin kannattaa palkata ulkopuolisia henkilöitä nopeamman ja kustannustehokkaamman skaalautumisen varmistamiseksi.