Online fintech-lån tilbyder enkeltpersoner og erhvervsbrugere en alternativ mulighed for at yde lån udelukkende over internettet, hvilket bidrager til øget økonomisk bekvemmelighed og tilgængelighed. Disse løsninger bruger typisk automatiserede processer til garantistillelse og kreditvurdering, hvilket giver en mere effektiv, tilgængelig og overkommelig måde at få kredit på, hvad enten det er personlige lån, gældskonsolidering eller finansiering af små virksomheder. Især inden for P2P-udlån fungerer fintech-virksomheder som mellemmænd, der forbinder enkeltpersoner eller virksomheder, der søger lån, med villige investorer mod et nominelt gebyr. Hvad angår "køb nu, betal senere" (BNPL), er det en form for kortfristet lån, der giver forbrugerne mulighed for at købe varer og afvikle betalinger over tid, typisk uden at pådrage sig renter. Hvad angår erhvervslån, spiller fintech-låneselskaber også en afgørende rolle i at hjælpe små virksomheder med at få adgang til vigtig kapital til vækst, da det kan være en udfordring at få kredit fra traditionelle institutioner på grund af den opfattede risiko.

En digital tegnebog er et online betalingsværktøj eller en softwareapplikation, der fungerer som en virtuel pendant til en fysisk tegnebog og giver brugerne mulighed for at gemme digitale repræsentationer af forskellige betalingsmetoder på en sikker måde. Ved hjælp af kredit- og betalingskort, gavekort, kryptovaluta samt boardingkort, billetter til arrangementer, adgangskoder og kuponer kan enkeltpersoner foretage køb og betale regninger på farten ved at trykke på deres smartphone eller smartwatch over den kontaktløse betalingsterminal. Ved hjælp af QR-koder (quick response), der koder oplysninger i et sort-hvidt mønster, kan brugerne f.eks. starte en betaling med et smartphone-kamera eller deres digitale tegnebogs scanningssystem. Near field communication (NFC) er til gengæld en trådløs dataoverførselsteknologi, der anvender elektromagnetiske signaler til enheder som smartphones, tablets og bærbare computere til at dele og overføre data i nærheden, typisk inden for halvanden centimeter, for at etablere en forbindelse.

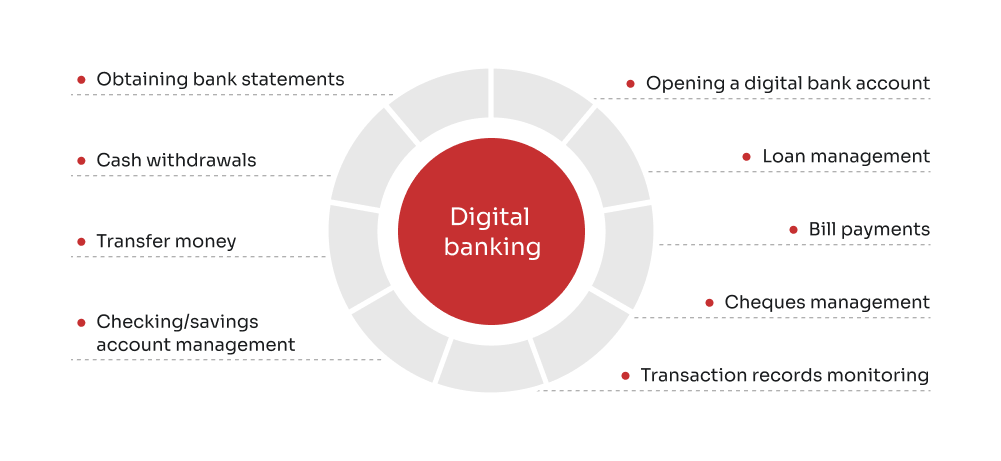

Uden ventetid og faste arbejdstider er neobanker blottet for fysiske filialer og eksisterer udelukkende i den digitale verden. Disse enheder har til formål at strømline bankprocessen ved at levere finansielle tjenester i et kundecentreret, udelukkende digitalt format, der hovedsageligt fokuserer på kernebanksystemer med moduler til konti, betalinger, pengeoverførsler, udlån og meget mere. Selv om mange neobanker ikke er forpligtet til at have en banklicens og nyder lidt mere autonomi end traditionelle bankinstitutioner, samarbejder de ofte med banker med licens om at tilbyde deres finansielle tjenester i stedet for at operere uafhængigt. Med deres upåklagelige tilgængelighed, færre restriktioner og utrolige brugervenlighed tilbyder neobanker samtidig lavere gebyrer og højere renter, og de er ikke bundet til at bruge penge på husleje, elektricitet, infrastruktur og andre udgifter, som æder betydelige summer af en traditionel banks bundlinje.

Ansæt

Ansæt