Tack!

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.

Formuläret har skickats in framgångsrikt.

Ytterligare information finns i din brevlåda.

Anlita oss

Anlita oss

Finanschefer frågar sig ofta om CSRD verkligen spelar någon roll. Mitt svar på den frågan: Absolut, det spelar större roll än någonsin. Direktivet om hållbarhetsredovisning för företag har ersatt frivilliga CSR-broschyrer med en bindande regelbok för hållbarhetsinformation i hela EU.

Direktivet omfattar redan räkenskapsåret 2024 för den första vågen av företag som omfattas, och deras första CSRD-rapporter måste publiceras 2025. Tillsynsmyndigheterna uppskattar att cirka 50 000 organisationer kommer att omfattas av CSRD. I det antalet ingår nu multinationella företag utanför EU när de når tröskelvärdet på 150 miljoner euro i omsättning.

I den här steg-för-steg-guiden går jag igenom ursprunget till CSRD, du får en praktisk färdplan för beredskap och rapportering, en översikt över ändringar i regelverket, insikter om hur man antar AI för ESG-rapportering och strategier för att göra efterlevnaden strategisk. Du får en praktisk färdplan för beredskap och rapportering, en översikt över kommande regeländringar, insikter om hur du använder AI för ESG-rapportering och strategier för att göra efterlevnad till en strategisk fördel.

CSRD står för Corporate Sustainability Reporting Directive. Det gör hållbarhetsredovisning till ett lagkrav i hela EU. Om din organisation uppfyller två av dessa tre tröskelvärden - 250 anställda, 50 miljoner euro i omsättning eller 25 miljoner euro i tillgångar - omfattas du. Direktivet gäller också för börsnoterade små och medelstora företag, banker, försäkringsbolag och alla koncerner utanför EU som genererar en omsättning på över 150 miljoner euro inom EU.

Rapporteringen rullas ut i fyra steg:

CSRD kräver seriösa redovisningar. Företagen måste rapportera enligt de europeiska standarderna för hållbarhetsrapportering (ESRS). De 12 ESRS-standarderna (2 tvärgående, 5 miljömässiga, 4 sociala, 1 styrning) kräver hundratals specifika datapunkter, till exempel Scope 1-, 2- och 3-utsläpp enligt ESRS E1 för klimat, anpassade till din väsentlighetsbedömning. Rapporterna behöver digital taggning i ESEF-format, vilket innebär att de måste vara maskinläsbara med XBRL-taggar i en XHTML-fil. Utöver detta krävs begränsad säkerhet för FY 2024-rapporter, med rimlig säkerhet senast 2028.

CSRD har juridisk verkan. Underlåtenhet att följa reglerna kan leda till böter och, ännu värre, kan undergräva investerarnas förtroende snabbare än något straff. Så börja bygga robusta verifieringskedjor nu för att förbereda dig.

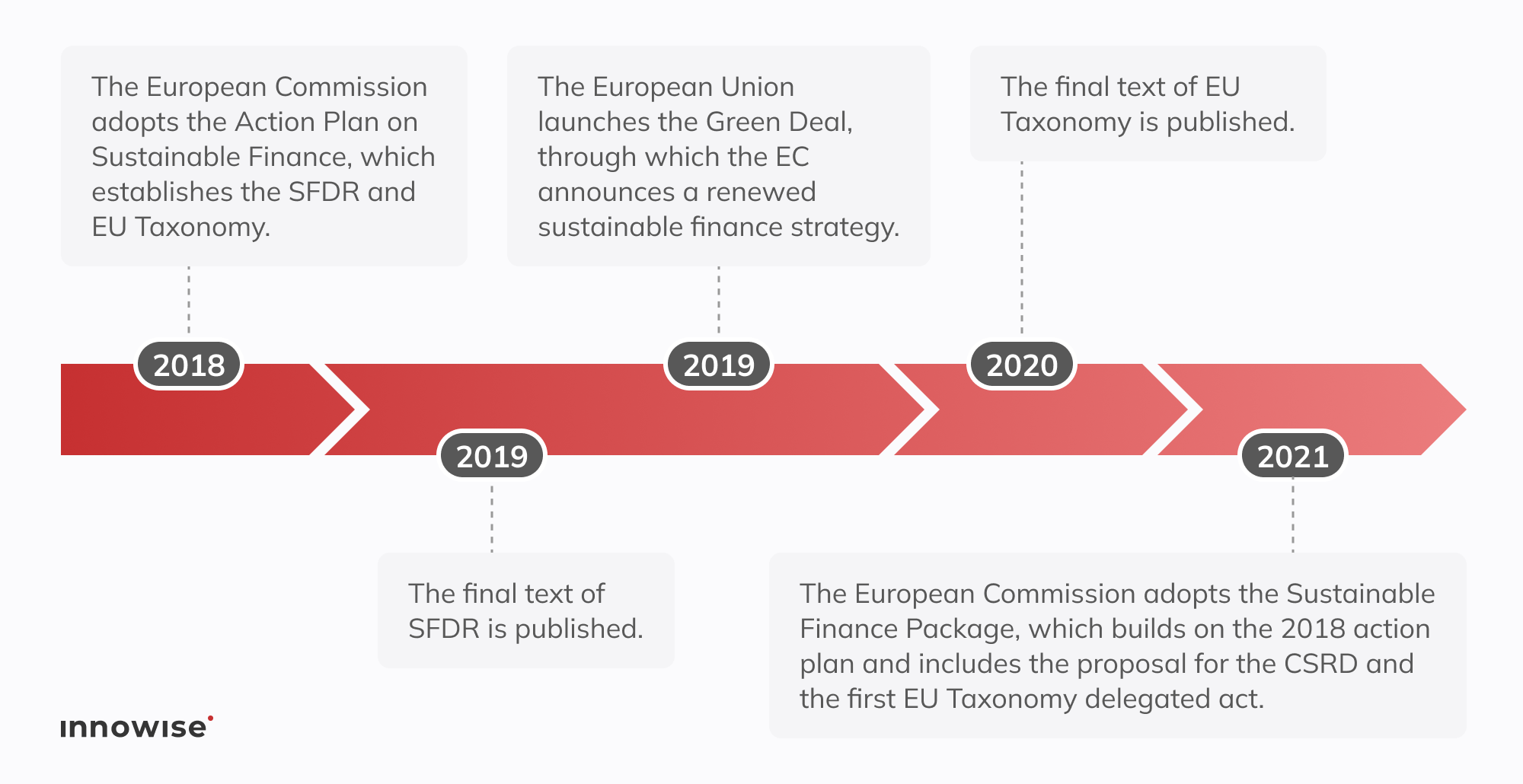

Tillbaka till 2014, direktivet om icke-finansiell rapportering (NFRD) omfattade cirka 11 700 enheter av allmänt intresse. Avsikten var god, men reglerna gjorde det möjligt för företagen att välja egna format, utelämna data och hoppa över alla former av garantier. Resultatet kändes inkonsekvent och svårt att jämföra.

Lagstiftarna ställdes inför större krav från investerare, målen i EU:s gröna giv och en våg av skandaler med grönmålning. Under 2015 fick till exempel Dieselgate - skandalen med utsläppsfusk hos Volkswagen avslöjade hur överdrivna miljöpåståenden kan dölja allvarliga oegentligheter. I slutet av 2022 ersatte de NFRD med CSRD, som förankrar hållbarhetsupplysningar i EU:s bredare klimat- och sociala mål.

CSRD bygger vidare på NFRD:s grund och stärker den på tre viktiga sätt:

Efter denna historiska tillbakablick går vi direkt till de viktigaste målen och principerna bakom CSRD.

CSRD beskriver vad som utgör god ESG-rapportering om du vill bedriva verksamhet i EU utan komplikationer. I grunden innehåller direktivet tydliga mål och några grundregler som alla företag måste respektera. Här är vad som verkligen är viktigt.

Tänk på CSRD som EU:s kraftverk för hållbarhetsdata. Det sitter inte ensamt. De siffror du redovisar enligt CSRD flödar in i EU:s taxonomi, som kräver rapporter om andelen taxonomi-anpassade aktiviteter (t.ex. intäkter, CapEx, OpEx enligt artikel 8 i taxonomiförordningen).

Samma siffror ligger sedan till grund för SFDR-upplysningar och kommer att underbygga CSDDD-efterlevnad. Med andra ord, om du omfattas av CSRD, arbetar du automatiskt mot taxonomireglerna, och din CSRD-rapport blir den primära datakällan som kapitalförvaltare hämtar till sina SFDR-mallar.

Investerare vill ha ESG-data som de kan lita på. Nästan nio av tio institutionella investerare säger att de lutar sig mer mot ESG-information. Men fyra av fem tycker fortfarande att informationen är ojämn när det gäller väsentlighet och konsekvens.

CSRD sträcker sig långt bortom den lilla grupp företag som omfattades av det gamla direktivet. Nu omfattar det tiotusentals enheter. Oavsett om du befinner dig inom eller utanför EU avgör din storlek och dina intäkter i EU om du måste rapportera. Nedan har jag sammanställt en praktisk checklista för att se om ditt företag omfattas av direktivet.

Ett EU-företag blir föremål för CSRD om det kryssar i minst två av dessa rutor på två balansdagar i rad.

anställda i genomsnitt

i nettoomsättning

totala tillgångar

Om du uppfyller två av kraven måste du rapportera. Ett ingenjörsföretag med 300 anställda och 28 miljoner euro i tillgångar, men bara 40 miljoner euro i omsättning, måste till exempel ändå uppfylla kraven. Det beror på att det uppfyller kraven för anställda och tillgångar.

Även noterade små och medelstora företag på en EU-reglerad marknad omfattas, utom mikroföretag (färre än 10 anställda, 0,7 miljoner euro i omsättning eller 0,35 miljoner euro i tillgångar), som är undantagna enligt artikel 19a i redovisningsdirektivet.

Om ditt företag är baserat i EU och passerar storlekströsklarna gäller CSRD automatiskt. Inga särskilda villkor, inga lösningar. Du omfattas av tillämpningsområdet.

Det är här som många företag gör fel: CSRD sträcker sig långt utanför EU:s gränser. Om du har ett moderbolag utanför EU är det två kontroller som avgör om du åker fast:

Ett kanadensiskt programvaruföretag säljer t.ex. för 200 miljoner euro i EU genom en filial i Dublin, som tjänar 45 miljoner euro. De kanske aldrig har funderat på EU-rapportering tidigare. Men enligt CSRD måste de nu lämna in en fullständig hållbarhetsrapport för sin verksamhet i EU.

Och en sista hake. Även om EU en dag skulle kunna godta hållbarhetsstandarder från länder utanför EU som likvärdiga, har det inte hänt än. Så om du omfattas är ESRS din startlinje. Inga genvägar för tillfället.

CSRD kommer inte att gälla alla över en natt. Utrullningen sträcker sig från 2024 till 2029, främst beroende på om du redan omfattades av det gamla direktivet om icke-finansiell rapportering eller hur stort ditt företag är.

Så här förklarar jag det för kunder som vill få klarhet i när deras första rapport landar på CFO:s bord:

Om du redan omfattades av NFRD (t.ex. EU-listade företag med 500+ anställda) kommer du att lämna in din första CSRD-rapport nästa år. Inga förändringar här.

Den här var avsedd för listade små och medelstora företag, men den har flyttats till FY 2028 (rapporter 2029). Du kan fortfarande välja den valfria uppskjutningen, vilket skulle ge dig FY 2029-rapporter.

Den här gången gäller det moderbolag utanför EU som har en omsättning på över 150 miljoner euro inom EU och ett dotterbolag eller en filial som uppfyller kraven. Startskottet går nu under räkenskapsåret 2028 (rapporterna ska lämnas in 2029). Denna tidslinje förblir oförändrad enligt nuvarande regler.

| Våg | Vem rapporterar | Ursprungligt inlämningsår | Nytt inlämningsår |

| Våg 1 (räkenskapsår 24) | NFRD-enheter (500+ anställda) | 2025 | 2025 |

| Våg 2 (25:e året) | Stora EU-företag | 2026 | 2028 |

| Våg 3 (26:e året) | Noterade små och medelstora företag (opt-out för att fördröja ytterligare) | 2027 | 2029 |

| Våg 4 (28:e året) | Moderbolag utanför EU som ingår i tillämpningsområdet | 2029 | 2029 |

Med tidsfrister som skiftar är det frestande att skjuta upp din prep. Så om du inte är under det ursprungliga NFRD-omfånget, har din tidslinje bara flyttats, men förberedelsearbetet försvinner inte. Jag föreslår alltid att kunderna använder den extra tiden klokt. Ta itu med dina dataluckor nu, testa din garantiprocess tidigt och undvik panik i sista minuten när din nya deadline slår till.

CSRD:s rapporteringskrav är detaljerade, specifika och utformade för att hålla under en revisors mikroskop. Du måste rapportera exakta datapunkter som omfattar miljömässiga, sociala och styrningsfaktorer och backa upp dem med bevis som kan godkännas av oberoende granskning. Dessutom måste varje uppgift vara digitalt märkt så att tillsynsmyndigheter och investerare kan hämta den direkt i sina system.

I avsnitten nedan går jag igenom vad du behöver ta upp under varje pelare: miljö, sociala frågor och bolagsstyrning.

Under CSRD följer du ESRS-standarderna som är indelade i tre pelare. Se dem som din checklista för full efterlevnad.

Vänta inte till sista minuten med att ta reda på detta. De flesta rapporteringsluckor jag ser beror på att det saknas leverantörsdata, oklar kartläggning av värdekedjan eller tunn dokumentation om klimatmål. Om listan känns skrämmande är det klokt att anlita ett konsultteam inom ERP eller hållbarhet som har gått igenom några rapporteringscykler.

CSRD kräver dubbel väsentlighet. Du måste visa både hur ditt företag påverkar människor och planeten och hur hållbarhetsfrågor påverkar kassaflöde och företagsvärde.

Du beskriver det fotavtryck du lämnar efter dig. Det innebär konkreta siffror om koldioxidutsläpp, vattenanvändning, mångfald i personalstyrkan, due diligence för mänskliga rättigheter med mera. Om du till exempel driver en anläggning i en region med vattenbrist kan du rapportera uttagsvolymer, dela med dig av resultat från samråd med lokalsamhället och lyfta fram investeringar i vattenåtervinningssystem. Dessa siffror visar tillsynsmyndigheter och lokalbefolkningen exakt hur din verksamhet påverkar deras liv.

Du kartlägger hur hållbarhetsfaktorer formar ditt slutresultat. Tänk på klimatdrivna risker i leveranskedjan, kostnader för extrema väderförhållanden, ändrade regelverk eller förändrade krav från investerare. En detaljhandlare som köper in från leverantörer i översvämningszoner ska till exempel kvantifiera potentiella leveransförseningar, modellera extra logistikkostnader och förklara hur diversifieringen av leverantörer skyddar framtida kassaflöden.

Min erfarenhet är att de starkaste CSRD-rapporterna inleds med en strukturerad dubbel väsentlighetsbedömning. Intervjua nyckelintressenter, kartlägg risker på en värmekarta, få styrelsens godkännande, så vet du vad som hör hemma i slutrapporten och vad som stannar på den interna instrumentpanelen.

Tänk på CSRD som en handbok för hållbarhetsrapportering inom EU tänk på CSRD som en handbok för ESG inom EU som samlar det bästa av de globala standarderna så att du bara behöver rapportera en gång.

Du får en tydlig lista med mätvärden, uppmaningar till berättande och en XBRL-taxonomi. Vid din första rapport arkiverar du i XHTML med inline XBRL-taggar så att maskiner kan hämta dina data.

GRI fokuserar på påverkan på intressenter och den yttre sidan av dubbel väsentlighet. CSRD speglar detta tillvägagångssätt när du visar hur dina aktiviteter påverkar människor och planeten.

IFRS S1 och S2 ger dig en taxonomi för riskupplysningar. Dessa scenarier förs direkt in i CSRD:s avsnitt om finansiell väsentlighet.

Under ISSB-paraplyet erbjuder SASB nu dessa sektor-KPI:er. Du mappar dem direkt till ESRS-ämnen, så att du inte gör dubbelarbete. Så här är de alla uppradade:

| Ramverk | Mandat | Huvudfokus | Hur det passar in i CSRD |

| ESRS | Obligatoriskt EU | Detaljerade mätvärden | Fullständig taxonomi och XBRL-taggning för alla CSRD-upplysningar |

| GRI | Frivillig | Påverkan på intressenter | Vägleder din påverkan på sidan av dubbel väsentlighet |

| IFRS-ISSB | Färdigställd | Risk för investerare | Anpassar risktaxonomin till finansiella väsentlighetsbehov |

| SASB | Frivillig | Industriella nyckeltal | Direkt mappning till ESRS-ämnen för att effektivisera rapporteringen |

Om du först skriver din CSRD-rapport och sedan taggar varje datapunkt mot andra ramverk kan du potentiellt minska dubbelarbetet med upp till cirka 40%, beroende på din konfiguration.

Du kommer snabbt att lära dig att CSRD-efterlevnad kräver en rejäl budget, tid och teamarbete inom ekonomi, hållbarhet, IT och upphandling. Om du missar ett steg kollapsar din tidslinje, vilket gör revisorer, tillsynsmyndigheter och investerare frustrerade. Här är fyra hinder som du kommer att möta och hur du kan övervinna dem.

Dina utsläppssiffror finns i ekonomisystemet. Din mångfaldsstatistik finns i HR. Leverantörsriskerna gömmer sig i kalkylblad för upphandling. Om du inte samlar allt på ett ställe kommer du att ha svårt att tagga data för XBRL och tillfredsställa revisorer. Skapa en central ESG-datasjö som ansluter via API:er till ERP-, HRIS- och leverantörsplattformarna. Lägg till valideringsregler så att ditt team upptäcker saknade eller udda siffror långt före revisionsdagen.

Licenser för specialistprogramvara, XBRL-konverteringstjänster, revisionsavgifter och extra analytiker kan överbelasta din budget. Fasa in utrullningen genom att rangordna affärsenheterna efter väsentlighet och risk och sträck sedan ut implementeringen över två räkenskapsår. Detta jämnar ut kassautflödena och ger teamen andrum att lära sig varje steg utan en gigantisk förskottsräkning.

Du kanske redan driver robusta hållbarhetsprojekt, men om de inte kopplas till ESRS-datapunkter kommer revisorerna att flagga för luckor omedelbart. Håll en fokuserad tvådagars workshop med cheferna för hållbarhet, ekonomi, juridik och IT. Tillsammans skapar ni en CSRD-anpassningsmatris som länkar varje strategiskt mål till dess ESRS-krav och utser en tydlig dataägare. Matrisen fungerar både som projektplan och checklista för revisionen.

CSRD är inte frivilligt. Om du slarvar med hållbarhetsrapporteringen riskerar du höga böter, rättsliga åtgärder, företagsförbud och bestående skador på ditt rykte. Många team behandlar detta som extraarbete och får betala för det senare. Låt oss se hur det ligger till och hur du undviker problem.

Jag har sammanställt en liten checklista för att göra CSRD-rapporteringen till en stadig rutin i stället för ett tungt lyft. Om du tar dig an varje steg i tur och ordning kommer du att gå från panik i sista minuten till förutsägbara framsteg. Revisorer kommer inte att hitta några överraskningar, tillsynsmyndigheter håller sig borta och investerare ser ett konsekvent momentum.

Varje EU-medlem har sina egna regler. Gör en snabb genomgång av de lokala reglerna nu så att du inte stöter på dolda krav senare. Denna tidiga kontroll gör att din budget och tidslinje håller sig på rätt spår.

Prata med intressenter, rita upp risker på en värmekarta och koppla varje risk till dess ESRS-standard. Detta fokus gör att rapporten blir tunn och inriktad på frågor som verkligen är viktiga.

Skriv direkt i European Single Electronic Format (XHTML med inline XBRL-taggar). Låt smart programvara tagga när du går. Ingen smärtsam omformatering senare.

Begränsad försäkran börjar gälla för räkenskapsåret 2024 och rimlig försäkran 2028. Bygg upp bevisspår nu och skärp kontrollerna medan arbetsbelastningen fortfarande är hanterbar.

CSRD-tidsfrister ska inte kännas som tickande bomber. På Innowise har vi byggt en smidig och repeterbar process som gör CSRD-efterlevnad till en strategisk motor. Vårt tillvägagångssätt följer European Financial Reporting Advisory Groups ESRS-vägledning, inklusive de senaste uppdateringarna av frågor och svar, så att du uppfyller varje standard med tillförsikt.

Vår färdplan i fem steg innehåller tydliga milstolpar och ger dig tillförlitliga data i varje steg. Vi ersätter gissningar med struktur och ger dig insikter som du kan använda för att driva på tillväxten. Gå från osäkerhet till självförtroende, ett beprövat steg i taget.

Alltför många företag upptäcker sina CSRD-luckor först när de står inför deadline för inlämning. Det är då kostnaderna skjuter i höjden och felen slinker igenom. Det smartaste är att göra en beredskapskontroll i förväg och omvandla överraskningar till en handlingsplan.

Vår diagnostiska sprint gör just det. Vi börjar med en djupdykning i era policyer och hållbarhetsdokument. Därefter genomför vi workshops med intressenter för att fånga upp vad dina investerare, medarbetare, kunder och tillsynsmyndigheter bryr sig mest om. Kärnan är en Double Materiality Assessment (ett måste enligt ESRS 1), som visar var ditt företag påverkar hållbarheten och var dessa frågor påverkar ditt resultat.

När vi är klara får du med dig tre saker som du kan agera på direkt:

När du har en tydlig karta skyddar du budgetar, fastställer prioriteringar och håller din rapporteringscykel under kontroll.

Bra CSRD-rapportering bygger på tillförlitliga data. Att manuellt leta efter siffror i kalkylblad eller jaga e-postmeddelanden från leverantörer duger inte. Dina upplysningar måste tåla granskning på revisionsnivå.

Våra experter löser detta genom att skapa en cloud-baserad ESG-datasjö: en plats för allt. Vi hämtar live-data från dina ERP-, HRIS- och IoT-system. Utsläpp, energianvändning, personalens säkerhet, allt möjligt. API-anslutningar håller flödet i realtid och korrekt. Smarta valideringsregler kontrollerar dina data för luckor eller röda flaggor när de kommer in, så att du kan åtgärda problem innan de växer.

En inbyggd XBRL-mappare taggar varje nummer för digital arkivering. Detta tillvägagångssätt sparar tid, minskar manuella fel och stöder CSRD:s övergång från begränsad till rimlig försäkran under de kommande åren. Dessutom lämnar varje post en verifieringskedja som ditt ekonomiteam kommer att tacka dig för när externa revisorer knackar på.

Nu när din data- och valideringsmotor är igång är det dags att väva in CSRD:s insikter i dina centrala affärsplaner.

Först kartlägger vi dina befintliga ESG- eller GRI-mål med ESRS-kraven så att du bygger vidare på det du redan har påbörjat och inte uppfinner hjulet på nytt. Därefter införlivar vårt team dessa mål i era OKR:er och, om det passar, kopplar dem till incitament för ledningen.

Slutligen har vi skapat en gemensam instrumentpanel som visar finans- och ESG-data sida vid sida. På så sätt får du en samlad bild som ledningen kan använda för att styra strategin, hantera risker och prata med marknaden med fakta.

Nu när CSRD har vävts in i er kärnstrategi blir er första rapport startskottet. Regelverket kommer att utvecklas, intressenternas förväntningar kommer att förändras och dina data måste vara aktuella. Så här ser vårt team till att din rapporteringsmotor fungerar smidigt:

Efterlevnad är bara viktigt när dina medarbetare förstår vad som förändras och varför det är viktigt. Det är därför vi investerar i dina interna team från första början. Vår utbildning omfattar allt från ESRS upplysningskrav och XBRL-taggning till verifieringskedjor och digitala processer. Vi guidar dina ekonomi-, hållbarhets- och IT-team genom live-demonstrationer, praktiska övningar och skräddarsydda frågestunder, så att de vet exakt hur de ska hantera varje rapporteringscykel.

Med rätt utbildning får medarbetarna de färdigheter som krävs för att hantera efterlevnaden på ett säkert sätt år efter år, i stället för att bara skynda sig när tidsfristen löper ut. Teamen arbetar snabbare, felen minskar och kunskapen försvinner inte när en person går vidare.

Genom att behandla CSRD som en levande process istället för ett engångsprojekt skyddar du ditt rykte, håller investerarna trygga och omvandlar efterlevnaden till ett löpande strategiskt värde.

"CSRD kräver precision, och det börjar med data. På Innowise omvandlar vi varje mätvärde till en affärsinsikt, så att vår rapportering fungerar som en verklig tillgång för både ledare och investerare."

Dammet har lagt sig över förenklingen av CSRD. Den 26 februari 2025 minskade EU:s Omnibus I-paket omfattningen, förlängde tidsfristerna och sköt upp de sektorspecifika ESRS-standarderna på obestämd tid. Företag bör använda frivilliga standarder som SASB eller GRI:s sektorguider för att hantera sektorsspecifik rapportering fram till dess att ESRS-uppdateringar utfärdas. Det som inte har förändrats är förväntningarna på att stora företag som fortfarande omfattas av ESRS ska leverera rena och verifierbara uppgifter.

Den verkligheten ger dig två tydliga vägar. Du kan pausa och vänta på mer lättnad, bara för att senare ta dig samman om tidslinjerna håller. Eller så kan du gå vidare, bygga upp dina data- och styrningsmuskler nu och tidigt vinna trovärdighet hos investerarna genom att prissätta ESG-prestanda.

Jag föreslår det andra tillvägagångssättet. På Innowise kombinerar vi regeluppdateringar i realtid med en flexibel dataarkitektur. På så sätt kan du uppfylla kraven idag och enkelt ställa om när Bryssel gör sitt nästa drag.

Om du måste balansera CSRD-tidsfrister och budgetbegränsningar är EU:s nya Omnibus I-paket ger dig bara lite andrum och några smarta kostnadsbesparingar om du vet hur du ska använda dem. Det här paketet handlar om att minska byråkratin samtidigt som målen för den gröna given hålls intakta. Det omformar CSRD, CSDDD, delar av EU-taxonomin, CBAM och InvestEU-reglerna med det grundläggande löftet att minska de administrativa bördorna med minst 25 procent för stora företag och 35 procent för små och medelstora företag. Kort sagt: mer fokus där det betyder något, mindre pappersarbete som slösar tid.

Låt oss nu se vad det innebär för ditt team och hur du kan använda dessa förändringar till din fördel.

Företag i "våg 2" och "våg 3" får två extra år. Om du skulle ha lämnat in din CSRD-rapport 2026 eller 2027 flyttas det fönstret till 2028 eller 2029. Startdatumet för CSDDD flyttas också fram till juli 2028. Tillämpningsområdet stramas också åt: endast stora företag med fler än 1 000 anställda och en omsättning på minst 50 miljoner euro (eller en balansräkning på 25 miljoner euro) omfattas fortfarande fullt ut.

Du behöver nu upp till 70% färre datapunkter. Om under 10% av dina aktiviteter kvalificerar sig kan du hoppa över anpassningsupplysningar. Företag kan också delvis rapportera anpassning för att visa framsteg, vilket hjälper till att attrahera omställningsfinansiering. Bankerna ser enklare beräkningar av grön tillgångskvot och lättare DNSH-kontroller.

Små importörer har nu en tydligare väg att gå. En årlig tröskel på cirka 50 ton innebär att cirka 90% av importörerna undantas, samtidigt som utsläppstäckningen förblir över 99% för tunga sektorer som stål, aluminium, cement och gödningsmedel.

För InvestEU kan du förvänta dig färre rapporter och lättare administration för alla i kedjan. Små affärer undviker extra KPI:er helt och hållet. Gamla fonder som EFSI och InnovFin samlas i en pott, vilket frigör uppskattningsvis 50 miljarder euro för nya projekt.

Behandla inte detta som en chans att ta en paus. Använd andrummet till att rensa och konsolidera äldre data, automatisera valideringskontroller och skärpa era ESG-kontroller. Dubbelkolla din väsentlighetsanalys och uppgradera dina system för smidigare och snabbare XBRL-taggning.

Även om reglerna lättar kommer smarta team att använda den här tiden till att bygga en rapporteringsmotor som är tillförlitlig, effektiv och redo för allt. Investerare och tillsynsmyndigheter tittar på nu, och de som ligger i framkant kommer att vara de som agerar, inte de som väntar.

CSRD är inte en avvikelse. Tillsynsmyndigheter på alla större marknader håller på att omvandla frivilligt prat om ESG till hårda, jämförbara regler. Om du är verksam över gränserna måste du se hela bilden.

| Ramverk | Var den är tillämplig | Huvudfokus | Nuvarande status |

| CSRD / ESRS | EU, samt företag utanför EU med betydande omsättning inom EU | Dubbel väsentlighet, obligatorisk XBRL-taggning | Fasas in från och med 2024 data |

| ISSB S1 och S2 | Antagna av femton jurisdiktioner, ytterligare tjugoen i samråd | Risk av investerarkvalitet, finansiell väsentlighet | De första ansökningarna börjar 2026 på marknader med tidiga användare |

| Amerikanska SEC:s klimatregel | Offentliga bolag noterade i USA | Klimatrisker, Scope 1 och 2 utsläpp, begränsad säkerhet | Slutlig regel väntas 2025, rapportering börjar 2027 för stora inlämnare |

| Kalifornien SB 261 | Företag med en omsättning på mer än 500 miljoner USD som bedriver verksamhet i Kalifornien | Rapportering av klimatrisker vartannat år, kvalitativt och kvantitativt | Första rapporterna ska vara klara 2026 |

| Storbritanniens krav på redovisning av hållbarhetsinformation (SDR) | Börsnoterade företag i Storbritannien och stora privata företag | ISSB-anpassade klimat- och naturmått | Samrådsfas, sannolikt med start 2026 |

En fragmentarisk rapportering leder bara till fler revisionstimmar och högre kapitalkostnader. Det smartaste är att bygga en enda källa till sanning för ESG-data. Kartlägg varje mätvärde en gång, tagga och exportera det sedan för CSRD, ISSB, SEC:s klimatregel, Kaliforniens SB 261 eller Storbritanniens SDR. Inget dubbelarbete.

Denna metod med ett enda dataset är vad vi lanserar på Innowise. Du får många kompatibla rapporter från samma rena data, utan att behöva förvirra dig varje gång en annan tillsynsmyndighet skärper sina regler.

CSRD ber företagen att sammanställa allt från energianvändning till säkerhetsmått för personalen, ofta över dussintals enheter och geografiska områden. För de flesta team är det ett recept på missade deadlines och felaktiga rapporter att jaga dessa siffror för hand. Det är där AI och automatisering nu gör en verklig skillnad.

AI är ingen universallösning, men för CSRD- och ESG-rapportering har det redan blivit ett måste. Team som använder sig av dessa verktyg minskar antalet fel, snabbar upp sina cykler och lägger mer tid på insikter istället för på kalkylblad.

CSRD-efterlevnad visar att du menar allvar med transparens och motståndskraft. Granskade, XBRL-märkta hållbarhetsdata bygger upp investerarnas förtroende, öppnar upp för grön finansiering och stärker leverantörspartnerskapen. Din rapport blir ett bevis på att du driver ett företag som är redo för framtiden.

Här är din slutliga checklista för CSRD-beredskap. Använd den för att se till att inget faller mellan stolarna:

Tillsynsmyndigheter över hela världen går mot obligatoriska hållbarhetsregler. Genom att lägga grunden nu kan du undvika panik i sista minuten och förbereda dig för eventuella framtida förändringar. Starta din CSRD-sprint den här veckan. Lås in din dataarkitektur, genomför workshops om väsentlighet och skissera din första rapport. Tidiga åtgärder förvandlar efterlevnad till en strategisk fördel.

Chef för hållbarhetsavdelningen

Stanislav tar hållbarhet inom tech till den verkliga världen. Han hjälper kunderna att gå från kryssrutor till faktiska resultat — oavsett om det handlar om att optimera infrastruktur, minska avfall eller bygga digitala produkter med påverkan i åtanke.

Ditt meddelande har skickats.

Vi behandlar din begäran och återkommer till dig så snart som möjligt.

Genom att registrera dig godkänner du vår Integritetspolicy, inklusive användning av cookies och överföring av din personliga information.