Takk skal du ha!

Meldingen din er sendt.

Vi behandler forespørselen din og kontakter deg så snart som mulig.

Skjemaet har blitt sendt inn.

Mer informasjon finner du i postkassen din.

I løpet av de siste årene har fintech definitivt gått fra å være en "fremvoksende" trend til å bli noe som er veldig aktuelt her og nå. Og hvis du jobber i bransjen, har du sannsynligvis følt dette skiftet på kroppen. Det som tidligere var banebrytende, er nå hverdagskost. Ifølge Market.us forventes det globale fintech-markedet å nå $1,38 billioner innen 2034. Det er nesten 20% vekst hvert år for det neste tiåret.

Så hva gjør 2026 hvordan det ser ut for fintech-selskaper? Kort sagt: Det er nå det gjelder å gjøre eller la være. Markedet utvikler seg raskt, og det er ikke noe alternativ å stå stille. Du må holde deg skjerpet, være tilpasningsdyktig og ligge i forkant av det som kommer.

Det er nettopp derfor jeg har satt sammen denne listen. Dette er de reelle trender som former den neste fasen av finansiell teknologi. Se på den som et jukseark som viser hva som er viktig, hva som er i endring, og hvor de største mulighetene ligger.

La oss komme i gang.

| Trend | Beskrivelse |

|---|---|

| AI agenter og autonom finansiering | Intelligente AI-systemer håndterer nå hele arbeidsflyter autonomt, inkludert beslutninger, handlinger og samsvar. |

| Embedded finance utvikler seg til økosystemer | Finansielle tjenester som utlån, forsikring og sparing er integrert i ikke-finansielle plattformer via orkestrerte, komponerbare arkitekturer. |

| Agentbasert handel på vei inn i mainstream | AI-agenter foretar nå reelle kjøp på nettet, og Visa og Mastercard bygger protokoller for å verifisere dem og muliggjøre sikre, botfrie betalinger. |

| Åpen økonomi og eierskap til data | Åpen finans omfatter ikke bare bankvirksomhet, men også fullspektrede data som lønn, pensjon og skatt, noe som muliggjør atferdsstyrte finansielle produkter i sanntid. |

| Sanntidsbetalinger som kjerneinfrastruktur | Systemer for øyeblikkelig oppgjør omformer produktstrategier med likviditetsautomatisering, hendelsesbasert prising og svindeloppdagelse på millisekunder. |

| Modernisering av kjernebankvirksomhet | Fintech-virksomheter erstatter eldre systemer med modulære, skybaserte kjerner for å støtte raskere utgivelser, sanntidsdata og robusthet mot regulatoriske krav. |

| Super-apper modnes til finansielle operativsystemer | Superappene er i ferd med å bli enhetlige knutepunkter der folk kan håndtere betalinger, banktjenester, forsikring, shopping og mye mer i én og samme sømløse opplevelse. |

| AI-drevet RegTech | Etterlevelse er nå kontinuerlig og innebygd, med risikomotorer i sanntid, forklarbare modeller og policy-som-kode-arkitekturer som driver robusthet. |

| Kontinuerlig identitets- og atferdsbiometri | Identitetsverifisering omfatter nå hele brukerøkten ved hjelp av atferd, biometri og risikobaserte utløsere for å motvirke deepfakes og syntetisk svindel. |

| Digitale valutaer og tokenisering | DSP og tokeniserte eiendeler i den virkelige verden er i ferd med å bli standardiserte finansielle skinner, noe som krever sikker forvaring, smartkontrakter og logikk som er klar for compliance. |

| Neste generasjons desentraliserte banker | Finansinstitusjoner beveger seg inn i kjeden med deobanker som kombinerer åpenhet i blokkjeden, smartkontrakter og compliance-klar design. |

| Hyperpersonalisering som UX-standard | Personalisering i sanntid drevet av atferdsdata og AI omdefinerer produktinteraksjoner ved å skreddersy kreditt, sparing og grensesnitt til den enkelte. |

| Smartere grønn finans og ESG | ESG utvikler seg fra rapportering til infrastruktur, med AI-revisjonsbare data, utslippsbevisst prising og klimapositiv produktdesign som blir obligatorisk. |

| Finansiell inkludering gjennom innovasjon | Flerspråklige fintech-verktøy med tale som førstevalg utvider finansielle tjenester til brukere med lav båndbredde, mobiltilpassede og skjermløse opplevelser. |

Fintech er på vei inn i en ny æra i 2026Vi ser en ny fremtid, formet av den økende effekten av agentbasert AI, desentralisering og tokeniserte bankprodukter. Hos Innowise ser vi dette som en mulighet til å tenke nytt om hvordan finansielle plattformer fungerer. Vi holder oss tett på trendene, men enda tettere på det kundene våre virkelig trenger, og leverer praktiske løsninger, fremtidsrettede løsninger som fungerer i den virkelige verden.

FinTech Expert & Head of Competence Center

AI innen fintech begynner å tenke selv. I 2026er vi på vei inn i en tidsalder med agentic AI: intelligente systemer som ikke bare tolker data, men som også tar beslutninger, utløser handlinger og håndterer hele arbeidsflyter uten at et menneske er involvert.

Tenk på det slik: I stedet for dashbord som venter på innspill, AI-agenter proaktivt godkjenner lån, avstemmer transaksjoner, varsler om compliance-risikoer eller til og med forhandler om kontraktsvilkår. De er en del av multi-agent-systemer som samarbeider på tvers av infrastrukturen, er koblet sammen gjennom rammeverk som LangChain og drives av vektordatabaser som Pinecone for å gjenkalle kontekst i sanntid.

Dette spranget skjedde ikke over natten. Tre krefter førte oss hit:

Men her er noe som ofte blir oversett: De beste AI-agentene i finansbransjen er ikke bare smarte - de er også empatiske. Ifølge en fersk undersøkelse fra DeloitteDen emosjonelt intelligente AI påvirker allerede kundetilfredsheten og lojaliteten, noe som er spesielt viktig i stressende interaksjoner som svindeltvister eller avviste transaksjoner.

Hva dette betyr for fintech-ledere:

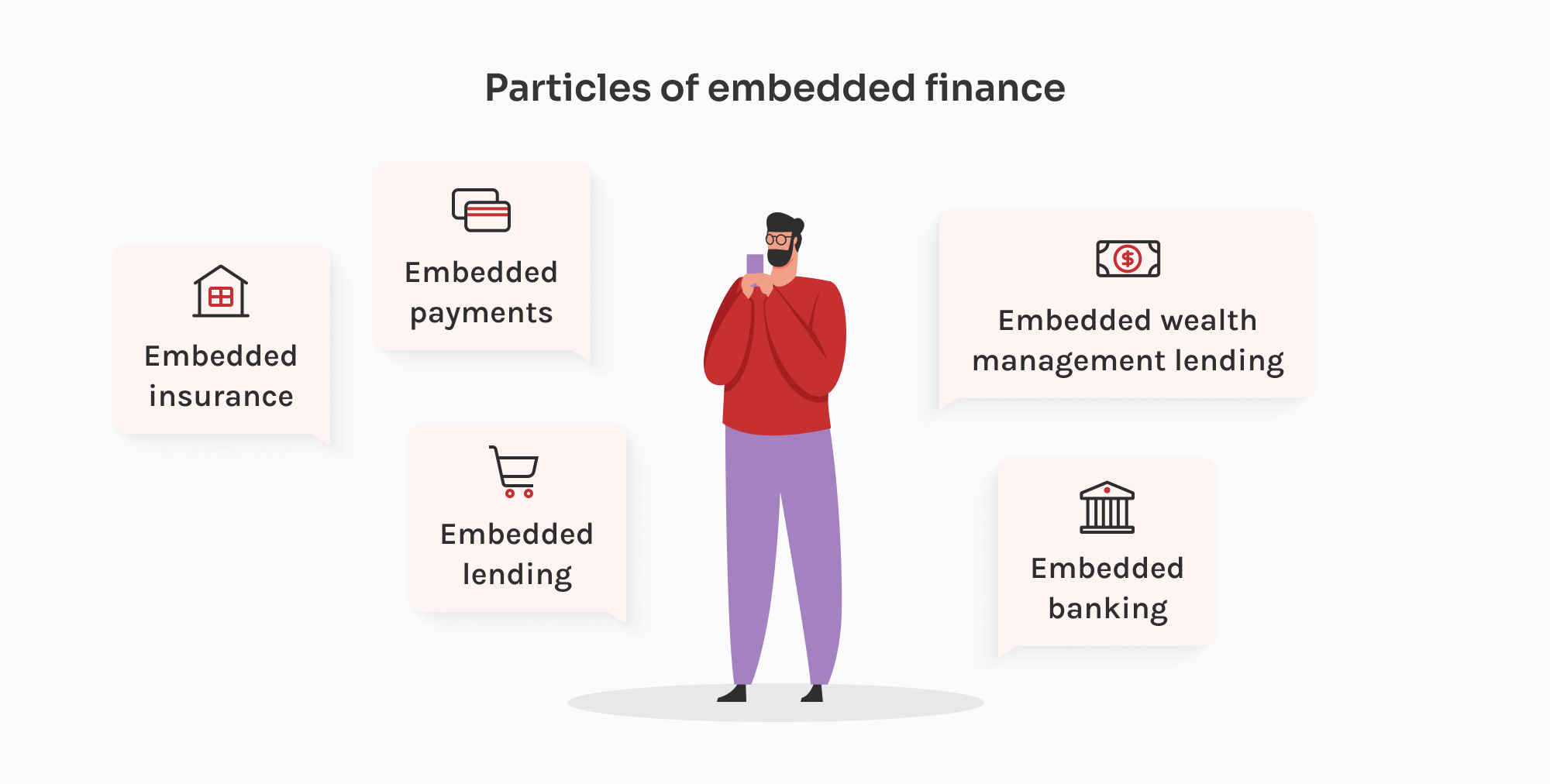

I 2026, Embedded finance handler ikke lenger om å slippe et betalings-API inn i en app. Samtalen har dreid fra funksjoner til strømmer.

Dagens innebygde finans integrerer finansielle funksjoner som utlån, forsikring, sparing, lønn og til og med formuesforvaltning direkte i brukeropplevelser på tvers av plattformer som ikke er tradisjonelle finansinstitusjoner.

For å oppnå dette går fintechs fra alt-i-ett BaaS-plattformer til orkestrerte økosystemer. De lagdeler tjenester på tvers av leverandører: én for onboarding (f.eks. Alloy), en annen for KYC (f.eks. Persona), en tredje for kontoopprettelse (f.eks. Griffin), og deres egen logikk for compliance fallback og rapportering. Det er komponerbart, men bare hvis du eier limet.

Og tilsynsmyndighetene er i ferd med å følge etter. I USA har OCC og FDIC gransker sponsorbankforbindelser. I EU blir plattformer som integrerer finansiering, bedt om å bevise kontroll over kundedata, pengestrømmer og risikologikk. Tiden da det bare var å "plugge inn og starte" er forbi. Hvis BaaS-leverandøren din ikke består en revisjon, gjør du det også.

Så, hva har endret seg? Embedded finance i 2026 er en produktstrategi. Det krever de samme investeringene i observerbarhet, samsvar og feiltoleranse som enhver annen regulert finansstack.

Hva dette betyr for fintech-ledere:

2026 markerer fremveksten av agenthandel, der autonome systemer surfer, velger og handler på tvers av e-handelsplattformer i sanntid. Og nå kappes betalingsbransjen om å møte dem.

Begge Visum og Mastercard lanserte rammeverk for å støtte AI-drevne transaksjoner. Målet er å gjøre det mulig for selgere å verifisere AI-agenter på en trygg måte, redusere friksjonen i kassen og behandle betalinger som kan skje uten at et menneske klikker "kjøp".

Visas Protokoll for betrodde agenter, som allerede er live på GitHub og støttes av partnere som Microsoft, Stripe, Nuvei og Worldpay, gjør det mulig for verifiserte agenter å signalisere kjøpsintensjon, identifisere forbrukeren bak økten og overføre betalingsinformasjon på en sikker måte. Mastercard introduserte i mellomtiden Rammeverk for godkjenning av Agent Pay-salgssteder. Den fokuserer på skala: den gjør det mulig for selgere å autentisere AI-agenter før transaksjonen, med innebygd transparens og interoperabilitet på tvers av plattformer.

Disse grepene gjenspeiler at det haster stadig mer. Adobe Insights rapporterte om en 4,700% YoY-økning i generativ AI-drevet detaljhandel innen midten av 2025, med AI-agenter som nå påvirker og fullfører hele kundereiser, ofte uten at kunden er involvert i sanntid.

Hva er det som driver dette skiftet?

Hva dette betyr for fintech-ledere:

Open banking åpnet døren på gløtt. Open finance sparker den på vidt gap.

Av 2026Når vi kommer dit, har vi beveget oss langt forbi grunnleggende kontoaggregering. Nå handler det om tilgang til hele spekteret: pensjon, forsikring, boliglån, lønn, skattedata, til og med kryptolommebøker, alt flyter gjennom et enhetlig API-lag. Full kontroll, portabilitet og eierskap.

Forskrifter som PSD3 og Regulering av betalingstjenester (PSR) i EU presser skiftet enda lenger. TPP-er (tredjepartsleverandører) blir pålagt høyere standarder for livssyklushåndtering av tokener, sikre videresendingsstrømmer og tilbakekalling av samtykke i sanntid. Til gjengjeld får fintech-aktører klarere rammer å bygge videre på og mer pålitelig tilgang til kundedata.

Men det er her det blir interessant: De mest fremtidsrettede fintech-selskapene gjør det om til produktdrivstoff.

Men ingenting av dette fungerer uten orkestrering. Data kommer fortsatt inn i dusinvis av formater med ujevn kvalitet. Det er derfor API-gatewayer som Gravitee og Kong, og normaliseringsmotorer som Flinks eller Railzer i ferd med å bli en sentral del av fintech-stakken.

Hva dette betyr for fintech-ledere:

I 2026I dag har sanntidsbetalinger (RTP) blitt en grunnleggende funksjonalitet. Systemer som FedNow i USA, SEPA Instant i Europa, UPI i India og PIX i Brasil muliggjør oppgjør døgnet rundt på tvers av detaljhandel, treasury og B2B-strømmer, og forventningene har endret seg tilsvarende.

Der hastighet tidligere var den viktigste motivasjonen, er fleksibilitet det som gjelder i fremtiden. Den virkelige fordelen ligger i hvordan betalinger utløser handlinger nedstrøms: omplassering av likviditet i sanntid, umiddelbar tilbakebetaling, innebygde utbetalinger, just-in-time-utlån og hendelsesbasert prising. Dette er de nye grunnlinjene for konkurransedyktige fintech-produkter.

Overgangen er også formet av ISO 20022, den datarike meldingsstandarden som ligger til grunn for moderne betalingsinfrastruktur. Banker og fintechs som tar den i bruk, får bedre forebygging av svindel, avstemming og etterlevelse, noe som gjør betalingsdata raskere og smartere.

Men hastighet kommer med press. Sanntidsbetalinger krymper vinduet for oppdagelse av svindel til sekunder. Compliance-operasjoner kan ikke vente på batchrapporter. Derfor er moderne RTP-stabler bygget rundt hendelsesstyrt arkitektur, strømmeanalyser, og automatiserte risikomotorer.

Leverandører som Volante, Moov, og Dwolla gjør det mulig for fintech-selskaper å gå fra trege, filbaserte systemer til API-første RTP-infrastruktur som kan integreres direkte med ERP-systemer, mobilapper og globale banktjenester.

Hva dette betyr for fintech-ledere:

Det meste av fintech-innovasjonen foregår i utkanten: UX-lag, API-er og analyser. Men i 2026er kjernen endelig i ferd med å ta igjen det tapte. Eldre banksystemer blir erstattet med modulære, skybaserte kjerner som gjør det mulig for fintech-aktører og digitale banker å bygge raskere, tryggere og mer skalerbare produkter.

Plattformer som Mambu, Tankemaskinen, og 10 ganger bankvirksomhet leder an i utviklingen. Kjernesystemene deres er bygget for å være API-først, hendelsesstyrte og fleksible nok til å støtte alt fra innskudd i sanntid til dynamiske kredittprodukter.

Hva er det som driver dette skiftet? En blanding av nødvendighet og muligheter.

"Modernisering" betyr imidlertid ikke bare å rive ned de gamle systemene. Det smarte trekket i 2026 er gradvis modernisering: Flytte nøkkelfunksjoner (f.eks. utlån, onboarding, KYC, betalinger) til komponerbare tjenester, samtidig som gamle avhengigheter gradvis fases ut.

Hva dette betyr for fintech-ledere:

I 2026 vokser fintech-superappene frem som multi-vertikale finansielle økosystemer. Dette er plattformer som kombinerer betalinger, banktjenester, forsikring, investeringer, handel og til og med ikke-finansielle tjenester i ett enkelt, dypt personlig tilpasset miljø.

Superapp-modellen, som har sin opprinnelse i Asia med aktører som WeChat, Alipay og Paytm, blir nå tolket på nytt i vestlige markeder. I stedet for én mega-app, ser vi en fremvekst av modulære finansielle knutepunkter: plattformer som integrerer kritiske tjenester gjennom komponerbare API-er, white-label bankvirksomhet og innebygd infrastruktur. Tenk på dem mindre som apper og mer som økonomiske driftssystemer.

Hva er det som driver skiftet i 2026?

Men det finnes nyanser. I USA og EU, regulatorisk kontroll er å begrense samlingen av tjenester i én enkelt inngjerdet app. I stedet ser vi fødererte superapp-arkitekturer, der fintech-aktører samarbeider gjennom felles KYC-skinner, åpne API-er og felles merkevareopplevelser.

På bedriftssiden er B2B-superapper også i ferd med å vinne terreng. De kombinerer fakturering, finans, utgiftshåndtering, utlån og innkjøp i enhetlige grensesnitt for små og mellomstore bedrifter.

Hva dette betyr for fintech-ledere:

I 2026Etterlevelse av regelverk er dypt integrert i produktdesign og brukeropplevelse. Regelverket presser fintech-aktørene til å være raskere, tydeligere og mer ansvarlige når det gjelder hvordan beslutninger tas og risiko håndteres.

EUs DORA trådte i kraft i 2025, men mange fintech-selskaper er fortsatt i ferd med å øke implementeringen: oppdagelse av hendelser i sanntid, leverandørrevisjoner og sporbarhet på tvers av infrastruktur. I mellomtiden har EU AI Lov øker innsatsen ytterligere og krever at høyrisikosystemer (som kredittvurdering eller svindeloppdagelse) må bevise at de kan forklares, at skjevheter reduseres og at modellene er transparente.

Derfor har RegTech modnet fra å være en punktløsning til å bli en ekte arkitekturlag. Vi ser:

Globale tilsynsmyndigheter er i ferd med å nærme seg den samme forventningen: Hvis plattformen din bruker AI til å ta en beslutning, må du forklare og forsvare den. Det er ikke bare en EU-greie. De FCA, MAS, og US OCC alle satser hardt på dette.

Hva dette betyr for fintech-ledere:

I 2023 eller 2024 var kontinuerlig autentisering mer som et eksperiment å regne - lovende, men ennå ikke standard. Spol frem til 2026, og det er nå en grunnleggende forventning i fintech-plattformer som håndterer høyrisikostrømmer som øyeblikkelige utbetalinger, åpne bank-API-er og sanntidsbetalinger.

Hva har endret seg?

For det første har angriperne blitt mer avanserte. Deepfakes, AI-generert phishing og syntetiske identiteter er mer sofistikerte og mer skalerbare enn noensinne. Statisk legitimasjon og enhetskontroller er ikke nok. Fintech-aktører er under press for å bevise, ikke bare gjette, at personen bak økten er den de utgir seg for å være.

Dagens avanserte fintech-stabler er en blanding:

Hvis en økt oppfører seg unormalt, for eksempel uvanlige skrivemønstre eller et plutselig IP/OS-bytte, varsler systemet om risiko i sanntid. Det kan deretter stille eskalere: blokkere transaksjonen, be om ny biometrisk autentisering eller dirigere brukeren gjennom en høyfriksjonsflyt. Uten menneskelig inngripen eller fastkodede regler.

Det er viktig å merke seg at disse sikkerhetstiltakene nå er utformet med tanke på personvern: De er i samsvar med GDPR, dataminimerer og kan forklares for revisorer.

Hva dette betyr for fintech-ledere:

Cyberrobusthet i 2026 krever systemer som lærer og tilpasser seg. Fintech-aktører bør integrere risikobasert scoring, dynamisk verifisering og AI-drevne trusselsimuleringer i den daglige driften. Ekte sikkerhet er ikke statisk; den utvikler seg med hver økt, hvert signal og hver nye risiko. Med de rette cybersikkerhetspartnerne som Innowise ved din side, kan du bygge en motstandsdyktighet som bare vokser seg sterkere for hver utfordring.

Leder for global utvikling

I 2026CBDC, tokeniserte eiendeler og programmerbare penger er fundamentskinner aktivt bygges inn i både offentlige og private fintech-økosystemer.

La oss begynne med CBDC (Digitale sentralbankvalutaer). Mer enn 130 land er i gang med å utforske eller teste dem, og stadig flere har lansert programmer for detalj- og engroshandel. I EU har den digitale euroen begynt å testes i praksis med utvalgte betalingsleverandører. Bank of England legger grunnlaget for et digitalt pund, og i USA utforsker man institusjonelle pilotprosjekter med fokus på interbankoppgjør.

I mellomtiden.., tokenisering av eiendeler i den virkelige verden (RWA) har nådd et vendepunkt. Fond, obligasjoner og eiendom utstedes nå på blockchain-skinner. Plattformer som Franklin Templeton, BlackRock og UBS tilbyr allerede tokeniserte aksjeklasser eller lanserer digitale fond.

I dette miljøet trenger fintech-aktører mer enn en kryptofunksjon. De trenger det:

Hva dette betyr for fintech-ledere:

Av 2026vil desentralisert bankvirksomhet ikke lenger være et eksperiment, men en levedyktig driftsmodell. Tidlig deobanker er i ferd med å vokse frem: fullt regulerte finansielle plattformer bygget på blokkjeder, som kombinerer åpenheten til DeFi med brukervennligheten og etterlevelsen til tradisjonell finans.

Der neobankene digitaliserte frontend, deobanker omorganiserer kjernen. Smartkontrakter håndterer nå innskudd, utlån, likviditet og belønninger på egen hånd, mens programmerbar compliance sørger for at alle handlinger er revisjonsklare. Dette skiftet flytter finans fra "apper på skinner" til opprinnelige økosystemer i kjedensom er åpne, komponerbare og tillatelsesfrie.

Hvorfor det er viktig i 2026

Hva dette betyr for fintech-ledere

Den desentraliserte bankmodellen er den neste utviklingen innen digital finans. Med tokenbelønninger, validering av henvisninger i kjeden og sømløs lommebokintegrasjon leverer disse plattformene en virkelig Web3-innfødt opplevelse. Det som gjør at deobanker skiller seg ut, er hvordan de blander DeFi-gjennomsiktighet og automatisering med etterlevelse og brukervennlighet i tradisjonell finans. I 2026omdefinerer de hva det vil si å være en bank.

Alexandr Bondarenko

Leveransesjef, deobanking

I 2026forventer kundene at plattformene skal forutse behovene deres, ikke bare svare på dem. Derfor er hyperpersonalisering i ferd med å gå fra å være en luksus til å bli en kjernekapasitet.

Vi har gått fra grunnleggende målgruppesegmentering til atferdstilpasning i sanntid. Produktanbefalinger, kredittilbud og sparetips blir alle personalisert basert på hvordan brukerne interagerer, hva de ignorerer og til og med transaksjonsrytmen deres.

AI spiller en sentral rolle her, men den virkelige forskjellen er hvordan du orkestrerer dem. Ledende plattformer bruker:

Dette skaper en låneapp som justerer tilbakebetalingstilbudene basert på betalingsevne i sanntid, eller en neobank som tilpasser brukergrensesnittet basert på hvordan hver enkelt kunde engasjerer seg. Selv UX-flyter, for eksempel onboarding eller re-auth, kan nå justeres per bruker.

Og ikke nok med det, 2026 gir et skarpere fokus på personaliseringsetikk. Tilsynsmyndighetene spør: Er det hypermålrettede kredittilbudet nyttig eller aggressivt? Fintech trenger ikke bare relevans, men også åpenhet og brukerkontroll.

Hva dette betyr for fintech-ledere:

Bærekraft innen fintech er ikke noe nytt, men i 2026Nå får den en skikkelig oppgradering. Vi beveger oss forbi karbonkalkulatorer og ESG-merker begravd i et dashbord. I år blir klimafintech smartere, mer regulert og endelig skalerbar.

La oss begynne med dataene. Fintech-selskaper kobler nå AI til ESG-motorene sine. Vi ser modeller som er finjustert for å sile gjennom selskapenes rapportering, oppdage grønnvasking og trekke ut reell innsikt fra et hav av ustrukturerte rapporter. Verktøy som ESG Book og Greenomy er på vei opp med renere, revisjonsklare API-er. Det betyr at det ikke lenger bare er nok å vise en karbonscore, men at den kan bevises på forespørsel, i et format som tilsynsmyndighetene kan lese.

Og når vi snakker om regulering, er det også fart i sakene. EUs CSRD tvinger store selskaper (og dermed også fintech-selskaper som betjener dem) til å offentliggjøre strukturerte ESG-data. Parallelt med dette standardiserer nye regler hvordan ESG-rangeringer defineres og brukes. Dette betyr at fintech-selskaper ikke bare kan stole på tredjeparts merkelapper. De trenger sporbarhet, forklarbare modeller og rene overleveringer til kunder som er under mikroskopet.

På produktsiden er grønn finans endelig i ferd med å skalere. Vi ser mikroinvesteringsplattformer som kanaliserer ekstrapenger inn i klimapositive porteføljer, kredittprodukter med utslippsbasert prising og SMB-verktøy som automatiserer ESG-rapportering.

Hva dette betyr for fintech-ledere:

Tidligere ble økonomisk inkludering behandlet som en avkrysningsboks for samfunnsansvar. Men i 2026Det er i ferd med å bli en vekststrategi for fintech. Og det som driver dette skiftet, er innovasjon som skjer i utkanten av infrastrukturen.

Vi snakker om verktøy som lar deg ta imot en ny bruker på 30 sekunder via tale, på morsmålet deres, på en $50 Android-telefon, med ujevne data. Plattformene lanserer AI-drevne agenter som fungerer uten skjerm, ved hjelp av talegjenkjenning og lokale språkmodeller. Digitale ID-systemer som Indias Aadhaar eller Nigerias NIN integreres direkte i fintech-innbyggingen. Og mikrotjenester utvikles for å levere lån, forsikring og sparing til segmenter som tradisjonelle banker ignorerte fordi marginene ikke ga mening.

Edge-innovasjon er heller ikke bare noe som skjer på landsbygda lenger. I urbane strøk bruker fintech-selskaper atferdsdata til å garantere kreditt for gig-arbeidere uten lønnsslipper. Innebygde finansieringsmodeller dukker opp i logistikkplattformer, apper for uformell handel og pengeoverføringer fra diasporaen.

Hva dette betyr for fintech-ledere:

Nå som du har sett hvilke fintech-trender som former 2026er veien fremover klarere, men innsikt alene vil ikke bringe deg videre. Det vil handling gjøre.

Hos Innowise sporer vi ikke bare trender, vi gjør dem om til reelle strategier, skreddersydd for din virksomhet. Enten du skal revurdere veikartet ditt eller bygge det opp fra bunnen av, er vi her for å stille de riktige spørsmålene, utfordre utdatert tenkning og hjelpe deg med å beveg deg med selvtillit.

La oss forme det neste sammen.

Senior Technical Delivery Manager innen helse og medtech

Siarhei leder FinTech-avdelingen vår med dyp bransjekunnskap og et klart syn på hvor digital finans er på vei. Han hjelper kundene med å navigere i komplekse regelverk og tekniske valg, og utformer løsninger som ikke bare er sikre - men som også er bygget for vekst.

Meldingen din er sendt.

Vi behandler forespørselen din og kontakter deg så snart som mulig.

Ved å registrere deg godtar du vår Retningslinjer for personvern, inkludert bruk av informasjonskapsler og overføring av dine personopplysninger.