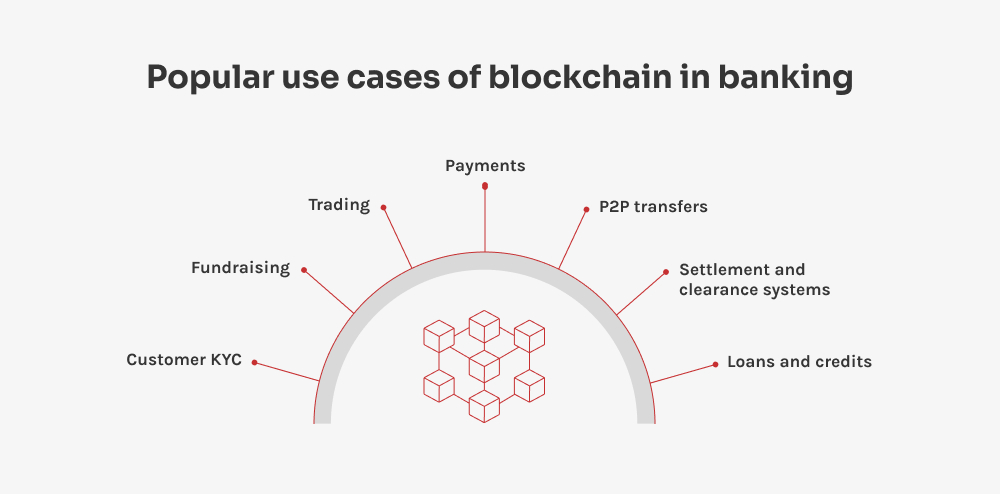

Allsidigheten til denne teknologien betyr at det finnes et stort antall ulike blokkjedeapplikasjoner i banksektoren - hver og en med et spesifikt problem. La oss se nærmere på noen av de mest innflytelsesrike.

Payments

En av de største mulighetene for blockchain er internasjonale finansielle transaksjoner, særlig når det gjelder betalinger over landegrensene. Tradisjonelt involverer disse betalingene flere mellomledd, som korrespondentbanker, samt lange behandlingstider og potensielle tap på grunn av valutarisiko. I dag går milliarder av dollar til spille på grunn av ekstra gebyrer og trege betalingsprosesser. Hvis man for eksempel sender penger fra New York til Tokyo, kan både sender- og mottakerbanken kreve rundt $25 hver i fast gebyr.

Disse unødvendige gebyrene kan elimineres med blokkjedebaserte bankbetalinger ved hjelp av kryptovalutaer som Ripple. Kryptobetalinger er raske og enkle - uten overraskende transaksjonsgebyrer. Som om ikke det var nok, betyr desentralisering av blokkjeden at det ikke er behov for tredjepartsverifisering, noe som gjør overføringene raskere og rimeligere.

P2P-overføringer

På samme måte har P2P-betalinger endret måten privatpersoner overfører penger på, ved å gjøre det enkelt for brukerne å sende penger med bare noen få trykk. Alt som trengs, er mottakerens e-postadresse eller telefonnummer - noe som betyr at det aldri har vært enklere å dele regninger med venner og familie. La oss si at du går ut og spiser middag; du kan betale tilbake til vennen din ved å velge navnet deres i appen, skrive inn beløpet og trykke på send.

Når vennen din mottar pengene, kan han eller hun enten beholde dem på P2P-kontoen sin eller overføre dem til banken sin. Med blokkjeden blir denne prosessen enda bedre: Den kutter ut mellommannen, omgår tradisjonelle banknettverk, kutter ned på uønskede gebyrer og øker sikkerheten. Dette holder hackere på avstand og sørger for at P2P-betalinger utføres raskt og til minimale kostnader.

Oppgjørs- og klareringssystemer

Vi går videre til noe litt mer komplisert: hvordan blokkjeden kan forbedre oppgjørs- og klareringsprosessene, som tradisjonelt har vært fulle av ineffektivitet. I dag sitter bankene fast i et rotete nett av mellomledd og manuelle prosesser, noe som fører til forsinkelser og feil. SWIFT-nettverket behandler millioner av forespørsler hver dag, men mange av dem krever fortsatt en viss grad av manuell inngripen. Blockchain tilbyr en løsning ved å gjøre direkte oppgjør mulig - samtidig som det gir en transparent oversikt over transaksjonene i sanntid. Dette fremskynder ikke bare prosessen, men reduserer også kostnadene og minimerer feil.

Lån og kreditter

Et annet område der blokkjeden virkelig briljerer, er lån og kreditter. I den gammeldagse låneverdenen har bankene en tendens til å vurdere risiko ved hjelp av sentraliserte kredittrapporteringssystemer, der man ser på faktorer som kredittpoeng og gjeldsgrad. Prosessen kan være ineffektiv og ugjennomsiktig, noe som kan påvirke forbrukeren negativt. Blockchain i bankvesenet gir en desentralisert tilnærming - og skaper en transparent og uforanderlig oversikt over din økonomiske historie. Dette betyr at bankene kan ta raskere og mer velinformerte lånebeslutninger - i tillegg til at denne teknologien effektiviserer lånebehandlingen ved å automatisere kredittvurderinger og redusere avhengigheten av utdaterte data fra kredittbyråer.

SoulBound tokens utgjør en stor forskjell her. Se for deg disse tokens som en digital måte å ta med deg kreditthistorikken din på en sikker måte, uansett hvor du går. De er ikke noe du bare kan bytte bort eller gi bort, ettersom de er knyttet til identiteten din. Hvis du bytter bank, kan den nye banken din ganske enkelt sjekke SoulBound-tokenet ditt og få en følelse av kredittverdigheten din med en gang. Dette gjør alt mye enklere - ikke bare for deg, men også for bankene. Ved å utnytte blokkjeden kan bankene fremskynde godkjenningsprosessen og samtidig demokratisere tilgangen til finansielle tjenester - og hjelpe flere med å få lånene de trenger.

KYC

Apropos effektivitet: KYC-protokollen (Know Your Customer) er et annet viktig bruksområde i finanssektoren. Det er spesielt fordelaktig for banker og FinTech-selskaper som tar opp nye kunder. Denne prosessen innebærer vanligvis å samle inn sensitive data som navn, adresser og offentlige ID-er for å overholde regulatoriske standarder og sjekke mot sanksjonslister. Banksektoren bruker millioner av kroner årlig på dette arbeidet - som ikke overraskende kan være ganske tregt og tungvint - særlig når det gjelder manuelle dokumentgjennomganger.

Blockchain-teknologien tilbyr en løsning som lagrer kundedata på en sikker måte i et desentralisert nettverk - noe som reduserer tiden og ressursene som trengs for å overvåke og gi raskere tilgang til data. Blockchain-teknologi i banksektoren er i ferd med å endre bransjen ved å skape kundeprofiler som ikke kan endres når de først er opprettet, og som bare kan åpnes av personer som har de riktige tillatelsene - noe som hjelper bankene med å holde seg oppdatert på regelverket uten å bli svette.

SoulBound-tokens spiller også en avgjørende rolle i KYC-prosessen og gjør ting smidigere. Disse tokens fungerer som en sikker, ikke-overførbar digital ID som lagrer verifiseringsopplysningene dine - noe som betyr at banker og FinTech-selskaper raskt kan bekrefte hvem du er uten å måtte be om opplysningene dine om og om igjen. Dette effektiviserer hele prosessen - noe som sparer tid, samtidig som informasjonen din er trygg og oppfyller de viktige sikkerhets- og juridiske kravene.

Pengeinnsamling

Blockchain-teknologien er i ferd med å riste om på det eksisterende innsamlingslandskapet - spesielt for oppstartsbedrifter, veldedige organisasjoner, politiske kampanjer, offentlige grupper og crowdfunding-plattformer. Ved å bruke blokkjeder kan disse enhetene benytte en desentralisert plattform som ikke bare samler inn, men også konverterer ulike fiat-valutaer til ett konsolidert kryptofond for utbetaling. Denne metoden øker gjennomsiktigheten og sikkerheten, og sikrer at alle transaksjoner er sporbare og uforanderlige.

Bruken av blokkjede i innsamlingsaksjoner reduserer de faste kostnadene forbundet med å forvalte midler og minimerer potensialet for svindel - noe som gjør det til et attraktivt alternativ for både arrangører og bidragsytere. I tillegg kan blokkjeden gi raskere tilgang til midler sammenlignet med tradisjonelle metoder, noe som er avgjørende for prosjekter som trenger rask finansiering for å komme i gang eller fortsette driften.

Handel

Sist, men ikke minst, forenkler blokkjeden handelen med aktiva gjennom desentraliserte hovedbøker - noe som fjerner behovet for tradisjonelle mellomledd som meglere eller clearinghus. Færre mellommenn betyr lavere transaksjonsgebyrer og raskere gjennomføring av handelen - i tillegg til at alle kan se transaksjonshistorikken, noe som bygger tillit og gjør ting pålitelig. I tillegg betyr blokkjedepostenes uforanderlige natur at når en handel først er gjennomført, kan den ikke endres, noe som reduserer risikoen for svindel. Etter hvert som blokkjeden integreres i handelsplattformer, muliggjør den mer flytende og enkle transaksjoner, noe som fremmer et mer dynamisk og tilgjengelig markedsmiljø.

Tenk deg at nesten all bankvirksomhet - fra kontohåndtering til betalingsformidling - blir erstattet av smartkontrakter, særlig på områder som oppgjør mellom banker. Smartkontrakter er gode til å håndtere et stort volum av små transaksjoner på en effektiv måte - de automatiserer rutineoppgaver og styrker sikkerheten, noe som drastisk reduserer behovet for manuelt arbeid og reduserer feilmarginen i mellomtiden.